6‑ндфл: как заполнить и сдать расчет

Содержание:

- Что и как ставим в строку 021 (ранее стр. 120)

- В каких случаях отчёт 6-НДФЛ не является сданным?

- Письмо Федеральной налоговой службы от 13 сентября 2021 г. № БС-4-11/12938@ О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Как заполнить отчет 6-НДФЛ за полугодие 2021 года

- Правила заполнения формы 6-НДФЛ

- Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

- Форма 6-НДФЛ – что это

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Кто и как сдает 6-НДФЛ

- Сроки по НДФЛ с отпускных

- 6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

Что и как ставим в строку 021 (ранее стр. 120)

По общему правилу (абз. 1 п. 6 ст. 226 НК РФ) работодатель — налоговый агент обязан осуществить перечисление удержанного НДФЛ в бюджет не позднее дня, следующего за тем, когда была произведена оплата дохода физлицу-налогоплательщику.

Исключения из этого правила приведены в абз. 2 того же пункта: в отношении выплат, которые совершены в пользу физлица в части расчетов по отпускам и больничным листам, расчеты с бюджетом по НДФЛ производятся не позднее последнего дня месяца, в котором эти выплаты осуществлены.

Подробнее о расчетах по больничным и отражении их в новом отчете по НДФЛ смотрите в материале «Как правильно отразить больничный в 6-НДФЛ — пример».

При определении срока уплаты не следует забывать и о нормах ст. 6.1 НК РФ. Согласно этой норме, если установленный срок уплаты налога в бюджет приходится на нерабочий день (выходной или праздник), то можно произвести оплату в следующую за этим днем рабочую дату.

Таким образом, дата, которую нужно показать по строке 021 (ранее стр. 120), должна отвечать следующим критериям:

- Если данные по всему блоку относятся к стандартной выплате, попадающей под определение абз. 1 п. 6 ст. 226 НК, по строке 021 указывают день, следующий по календарю за днем, в котором выплачен доход физлицу.

- Если данные по блоку касаются выплат по больничным или расчетов по отпускам, по строке 021 ставится последний день того месяца, в котором выплачивались пособия или отпускные.

- Если определенный по правилам выше день попадает на выходной или праздничный, требуется смещение даты платежа в соответствии со ст. 6.1 НК РФ. То есть в строке 021 нужно проставить первый рабочий день вслед за выходными или праздничными днями, из-за которых платеж не может быть произведен в обычные установленные сроки.

Еще о сроках уплаты читайте в статье «Что нужно знать о сроках уплаты налогов».

В каких случаях отчёт 6-НДФЛ не является сданным?

Отчёт 6-НДФЛ нельзя считать предоставленным в следующих случаях:

- фактическое отсутствие отчёта (в том числе по обособленным подразделениям);

- предоставление отчёта 6-НДФЛ позже установленного срока.

Встречаются спорные ситуации, когда отчёт можно считать предоставленным:

| Ситуация | Комментарий |

| Предоставление недостоверных сведений в отчёте 6-НДФЛ | Отчёт можно считать принятым при условии, если отчитывающееся лицо самостоятельно устранит ошибки до обнаружения их налоговыми органами |

| Неверный способ предоставления отчёта 6-НДФЛ | Нарушение способа предоставления отчёта 6-НДФЛ не является аргументом, позволяющим рассматривать отчёт как несданный, но влечёт наложение штрафа. |

Письмо Федеральной налоговой службы от 13 сентября 2021 г. № БС-4-11/12938@ О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

16 сентября 2021

Федеральная налоговая служба в отношении заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляются налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

Согласно пункту 1.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), расчет по форме 6-НДФЛ заполняется налоговыми агентами на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее — налог), содержащихся в регистрах налогового учета.

В соответствии с пунктами 4.1 и 4.2 Порядка заполнения в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Согласно пункту 5.5 Порядка заполнения в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

Учитывая изложенное, в расчете по форме 6-НДФЛ налоговым агентом указываются (отражаются) суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ.

Дополнительно обращается внимание, что доходы, которые фактически не выплачены физическим лицам (не получены физическими лицами) на дату представления расчета по форме 6-НДФЛ, не указываются (не отражаются) налоговым агентом в расчете по форме 6-НДФЛ. В случае отражения таких доходов в расчете по форме 6-НДФЛ налоговый агент с учетом пункта 6 статьи 81 Кодекса обязан внести необходимые изменения и представить в налоговый орган уточненный расчет по форме 6-НДФЛ

Доведите данное письмо до нижестоящих налоговых органов и налоговых агентов.

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Пример

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить отчет 4-ФСС за II квартал 2021 года

УСН и система прослеживаемости товаров

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Форма 6-НДФЛ – что это

Данный бланк был введен в обращение в январе 2016 года, а утвержден в октябре 2015. Форма служит для сдачи отчетов за каждый трехмесячный период года – квартал. Внутри нее представляются сведения о рассчитанных на доходы сотрудников организаций налоговых отчислений, которые были впоследствии налоговым агентом переведены в бюджет страны.

До наступления указанного выше времени налоговые агенты заполняли справку 2-НДФЛ. Необходимо отметить, что с введением 6-НДФЛ, предыдущая форма не устарела, а осталась актуальным элементом отчетности, просто теперь предоставляется не в одиночку. В отличие от нее, новая форма заполняется обобщенными данными по всем выплачивающим налоги физическим лицам, которые от предоставляющего бумагу налогового агента получили доход.

Почему же бухгалтерские отделы некоторых компаний до сих пор не могут полностью разобраться в заполнении некоторых аспектов бланка, если все кажется таким простым? Дело в том, что прилагающийся перечень разъяснений к приказу налоговой службы от октября 2015 года не может похвастаться полнотой необходимых данных. Служба продолжает давать разъяснения в письмах, однако пока не смогла выдать гражданам всю нужную информацию.

Теперь обратим внимание на некоторые особенности формы, к которым следует отнестись серьезно во время процедуры заполнения. Основанием для внесения сведений в бланк 6-НДФЛ является информация, которая находится в учетных налоговых регистрах

Основанием для внесения сведений в бланк 6-НДФЛ является информация, которая находится в учетных налоговых регистрах.

Таблица 1. Сроки удержания средств для конкретных видов дохода

| Поступивший доход | Срок расчета налога | Когда происходит удержание средств | Когда происходит отправка средств в бюджет страны |

|---|---|---|---|

| Заработная плата | В последний день месячного периода, за который сотрудник получает оплату труда | В тот же день, когда деньги выдаются сотруднику или перечисляются на его банковскую карту | На следующий день после выдачи заработной платы сотрудникам |

| Оплата труда или невыплаченные отпускные при уходе сотрудника с работы | В последний рабочий день, за который сотрудник получал оплату | В день, когда средства были работнику выплачены | На следующий день после выдачи средств |

| Средства за уход в оплачиваемый отпуск или вынужденный уход в отпуск, чтобы ухаживать за ребенком | В тот же день, когда совершается выплата средств | В день, когда средства были работнику выплачены | До наступления последнего дня месячного периода, в который сотрудник получил деньги |

| Дивиденды | В тот же день | В день, когда средства были работнику выплачены | В обществе с ограниченной ответственностью: в этот же или на следующий за выплатой день, в акционерном обществе: не позднее прохождения тридцатидневного периода после выплаты. |

| Полученные ввиду экономии по процентам средства | В последний день перед наступлением следующего месячного срока в течение всего периода предоставления займа. | В день, когда выплачены следующие финансовые средства, законодательно облагающиеся налогом на доход физических лиц | Следующий день за датой выдачи денег |

| Средства, выплаченные командированным сотрудникам | В месяце утверждения отчета авансового характера, на последний день, после возвращения работника из поездки | В день, когда выплачены следующие финансовые средства, законодательно облагающиеся налогом на доход физических лиц | Следующий день за датой выдачи денег |

| Списание долга, который вернуть надежды не остается | В день, когда производится списание | В день, когда выплачены следующие финансовые средства, законодательно облагающиеся налогом на доход физических лиц | Следующий день за датой выдачи денег |

| Доход, полученный работником в форме натуральной | В день, когда доход был передан сотруднику | Дата получения работником облагаемого налогом на доходы физического лица поступления средств | Следующий день за датой выдачи денег |

| Зачёт требований со встречной стороны | В день подписания договоренности о совершении процедуры взаимозачета | В день, когда произведен зачет за вычетом налога на доходы физических лиц | Следующий день после подписания договора между сторонами |

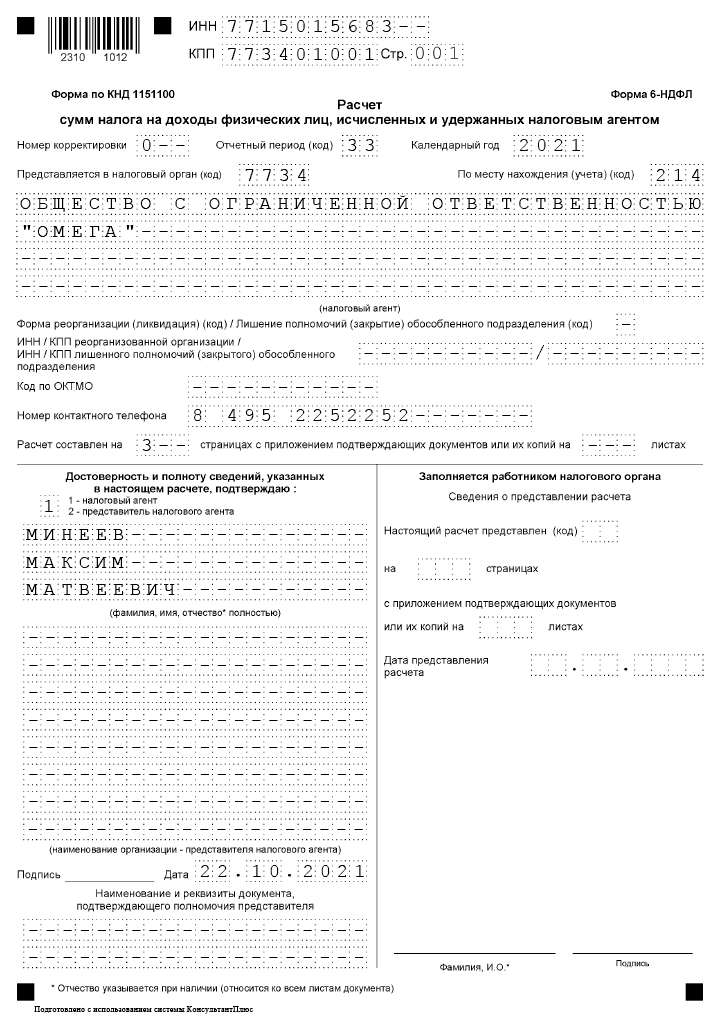

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

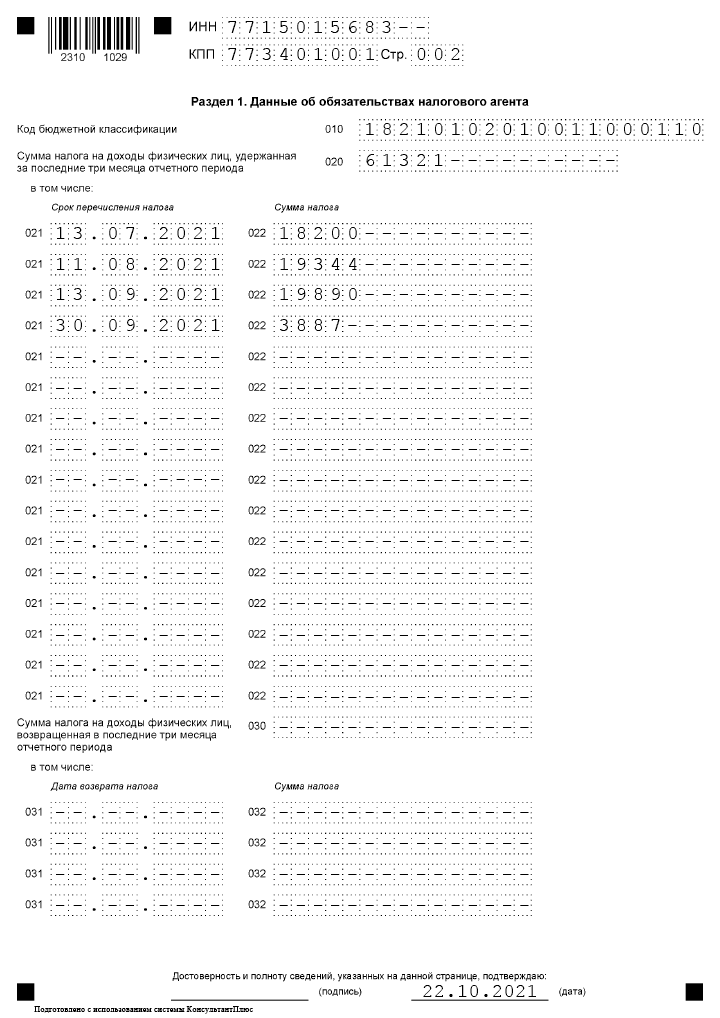

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

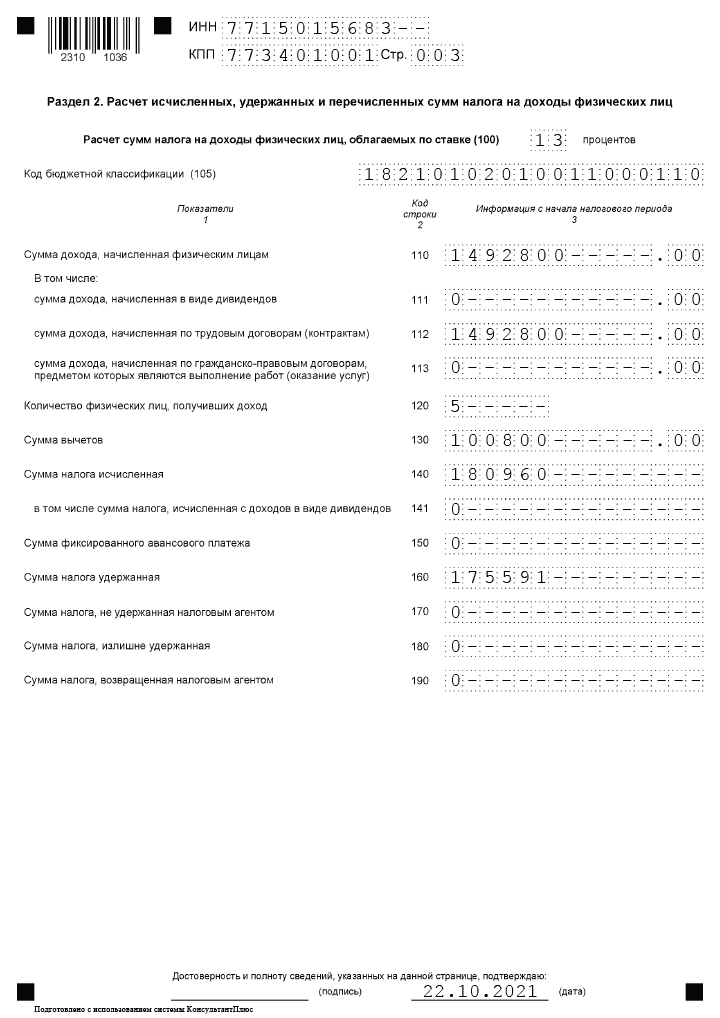

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Кто и как сдает 6-НДФЛ

6-НДФЛ подают все работодатели (компании и ИП), которые имеют наемных сотрудников и выплачивают им вознаграждение

При этом не важно, какой договор заключен с работником — трудовой или ГПХ, поскольку в обоих случаях с доходов удерживается НДФЛ (за исключением некоторых выплат).. Работодатели должны сдавать 6-НДФЛ в электронном формате, если численность наемных работников составляет больше 10 человек

Если условие не выполняется, работодатель сам выбирает формат сдачи отчета — электронный или бумажный.

Работодатели должны сдавать 6-НДФЛ в электронном формате, если численность наемных работников составляет больше 10 человек. Если условие не выполняется, работодатель сам выбирает формат сдачи отчета — электронный или бумажный.

Внимание! Если в отчетном периоде не было никаких выплат в пользу физлиц, то нулевой 6-НДФЛ подавать не требуется. Однако даже если хотя бы в одном месяце была выплата вознаграждения (в том числе и в первом квартале), то отчет заполнять и сдавать нужно, поскольку информация в нем указывается по нарастающей с начала года.

Сроки по НДФЛ с отпускных

Для того, чтобы правильно заполнить форму, нужно указывать следующую информацию:

- Число, когда по факту были получены денежные средства. Они определяются днем выплаты;

- Удержанный налог должен быть изъят налогоплательщиком тогда, когда по факту выплачены деньги;

- Отправить такой налог не позже, чем на следующий день после выплаты.

Важно, что отпускные деньги, а именно средний заработок, не считаются оплатой трудовой деятельности, потому как отпуск – это время отдыха работника. Поэтому датой полученного дохода считается день, когда произошла фактическая выплата

И налог удерживают тогда, когда по факту начислена выплата дохода работника. Это значит, что строки 100 и 110 должны быть одинаковыми.

Так, нормы законодательства предусматривают следующий порядок удержания и начисления: когда налоговый агент производит выплату дохода своему сотруднику, то удержанный налог он обязан перечислить в бюджет не позже последнего дня месяца, в котором производилась такая выплата. Это значит, что строка 120 будет содержать срок удержания налога с отпускных выплат.

Рассмотрим на примере какие сроки по НДФЛ с отпускных нужно указать в 6-НДФЛ.

Бухгалтер ООО «Весна» отразил налог с отпускных в 6-НДФЛ за 1 полугодие 2016г. следующим образом:

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Письмо ФНС от 20.01.2016 № БС-4-11/546@

п.6 ст.226ст.226.1

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со статьей 223 НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Письмо ФНС России от 16.05.16 № БС-4-11/8609.

После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

В ситуации, когда зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, зарплата за июнь выплачена в июле и т.д.), в строке 070 «Сумма удержанного налога» раздела 1 расчета 6-НДФЛ за период, к которому относится этот доход, проставляется «0». При этом представлять уточненный расчет за этот же период после того, как налог будет удержан, с отражением суммы НДФЛ в строке 070 не нужно. Такой вывод следует из письма ФНС России от 01.07.16 № БС-4-11/11886@.

Нулевая 6-НДФЛ: сдавать или не сдавать…

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Письмо ФНС от 23.03.2016 № БС-4-11/4958