Как заполнить новый бланк декларации по усн в 2021 году

Содержание:

- О сроках подачи

- Заменяет налоги

- Правила заполнения декларации по УСН по объекту «доходы минус расходы»

- Какими способами проверяют декларацию

- Как заполнить декларацию по УСН

- Как заполнить декларацию при закрытии ИП

- Сроки сдачи 3-НДФЛ и уплаты налога для ИП

- Некоторые правила составления справки о доходах на ИП

- Нулевая декларация для ИП на УСН Доходы

- Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

- Шаг 5. Отправка отчёта

- Примеры заполнения декларации УСН Доходы для ИП

- Оплата налога и представление отчётности

О сроках подачи

Предельные даты сдачи отчетности «упрощенцев» не зависят от объекта налогообложения. Но для организаций и предпринимателей сроки представления УСН-отчетности за прошлый год разные. Юрлица обязаны подать декларацию за 2021 год не позже 31 марта 2021 года, а ИП – не позднее 30 апреля 2021 г. За 2021 год: 31 марта 2021 – срок для компаний, 30 апреля 2021 – для ИП.

Форму разрешается заполнять вручную, можно составить отчет с помощью компьютера, распечатав его на принтере. При этом нельзя применять двустороннюю печать.

Передать декларацию в ИФНС можно как электронно, так и на бумаге — при личном визите (или через уполномоченного представителя), либо отправив почтой ценным письмом (с описью вложения). ИП и компаниям, у которых в 2021 г. среднесписочная численность сотрудников составляла более 100 человек, подавать декларацию необходимо только в электронном формате (п. 3 ст. 80 НК РФ).

Даже если в течение года деятельность не велась, в ИФНС отчитаться все равно необходимо. Декларация, в т.ч. нулевая, должна быть подана в установленные законом сроки – при просрочке на 10 дней ИФНС может заблокировать счета плательщика (п. 3 ст. 76 НК РФ).

За опоздание с отчетностью «упрощенца» оштрафуют минимум на 1000 руб., а максимальный штраф составит до 30% от неуплаченной по декларации суммы (п. 1 ст. 119 НК РФ).

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Правила заполнения декларации по УСН по объекту «доходы минус расходы»

Правила заполнения раздела 1.2.

| Название поля | Какую информацию указывать в поле |

| Раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика» | |

| Строки 010, 030, 060, 090 | Указывается код по ОКТМО |

| Строка 020 | В этой строке отражается сумма аванса за 1 квартал. Сумма по этой строке должна совпадать со строкой 270 раздела 2.2. |

| Строка 040 | В этой строке отражается сумма аванса за полугодие. Сумма по этой строке рассчитывается как строка 271 раздела 2.2 – строка 020 раздела 1.2, если сумма получается положительная, то она отражается по этой строке |

| Строка 050 | В этой строке отражается сумма аванса за полугодие. Сумма по этой строке рассчитывается как строка 020 раздела 1.2 – строка 271 раздела 2.2, если сумма получается положительная, то она отражается по этой строке |

| Строка 070 | В этой строке отражается сумма аванса за 9 месяцев. Сумма по этой строке должно совпадать со значением строки 272 раздела 2.2. – строки по разделу 1.2. (строка 020 + строка 040 – строка 050). Если получилось положительное число, о оно отражается по строке 070 раздела 1.2., а если отрицательное число, то его необходимо отразить в строке 080 раздела 1.2 |

| Строка 100 | В этой строке отражается сумма аванса за год. Сумма по этой строке должно совпадать со значением строки 273 раздела 2.2. – строки по разделу 1.2. (строка 020 + строка 040 + строка 050+ строка 070 – строка 080). Если получилось положительное число, о оно отражается по строке 110 раздела 1.2., а если отрицательное число, то его необходимо отразить в строке 100 раздела 1.2 |

Правила заполнения раздела 2.2.

| Название поля | Какую информацию указывать в поле |

| Раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, (объект налогообложения – доходы, уменьшенные на величину расходов)» | |

| Строка 210, 211, 212, 213 | Здесь нужно указать суммы полученных доходов:

· за первый квартал – строка 210; · за полугодие – строка 211; · за 9 месяцев – строка 212; · за год – строка 213 Суммы указываются нарастающим итогом |

| Строка 220 221, 222, 223 | Здесь нужно указать суммы полученных расходов:

· за первый квартал – строка 220; · за полугодие – строка 221; · за 9 месяцев – строка 222; · за год – строка 223 Суммы указываются также нарастающим итогом |

| Строка 230 | Здесь указываются суммы убытков, которые получены в прошлых периодах |

| Строка 240, 241, 242, 243 | В этих строках указывается налоговая база. Она рассчитывается:

· строка 210 – строка 220 = строка 240 · строка 211 – строка 221 = строка 241 · строка 212 – строка 222 = строка 242 · строка 213 – строка 223 = строка 243 В этих строках указываются только положительные суммы |

| Строки 250, 251, 252, 253 | В этих строках указываются отрицательные значения (убытки) |

| Строки 260, 261, 262, 263 | В этих строках указываются ставки по налогу за указанные периоды. Нужно указывать как 15.0 |

| Строки 270, 271, 272, 273 | Здесь нужно указать суммы налога и авансов:

· строка 270 = строка 240 х строка 260 / 100 · строка 271 = строка 241 х строка 261 / 100 · строка 272 = строка 242 х строка 262 / 100 · строка 273 = строка 243 х строка 263 / 100 |

| Строка 280 | Если по итогам года окажется, что организация должна заплатить сумму минимального налога, то его нужно отразить по строке 280. Он рассчитывается как:

строка 280 = строка 213 х 1 / 100 |

Какими способами проверяют декларацию

Популярны два способа.

1. Онлайн бесплатно.

Для этого придется пройти процедуру регистрации на сайтах сервисов, предоставляющих услуги по формированию и отправке отчетности. Наибольшего внимания заслуживает «Контур.Экстерн»: этот сервис дает полноценную расшифровку ошибок в отчетности простым «человеческим» языком. Приведем примеры:

- Ошибка: Элемент: ФайлДокумент Ошибка: «» нарушает ограничение minLength для «8». Не удалось проанализировать атрибут «ОКТМО» со значением «».

Подсказка: Проверьте правильность заполнения кода ОКТМО. Он состоит из 8 или 11 символов. Также проверяют правильность ОКТМО на сайте ФНС: https://www.nalog.ru/rn77/service/oktmo/.

- Ошибка: Элемент: ФайлДокументНДФЛ6ДохНал Ошибка: «» нарушает ограничение length для «10». Не удалось проанализировать атрибут «СрокПрчслНал» со значением «».

Подсказка: «Срок перечисления налога» (раздел 2) следует указать в формате ДД.ММ.ГГГГ.

- Ошибка: Поле: Несоответствие: Отсутствует необходимый атрибут «RATE_MIS»’.

Подсказка: Не заполнено поле «Размер страхового тарифа в соответствии с классом профессионального риска (%)» (таблица 6, строка 5).

2. В программе CheckXML, предоставляемой Пенсионным фондом.

Для проверки таким способом предварительно понадобится скачать программу с сайта Пенсионного фонда. Это можно сделать бесплатно, но возможны трудности с ее установкой.

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2021 год (без наёмных работников и торгового сбора).

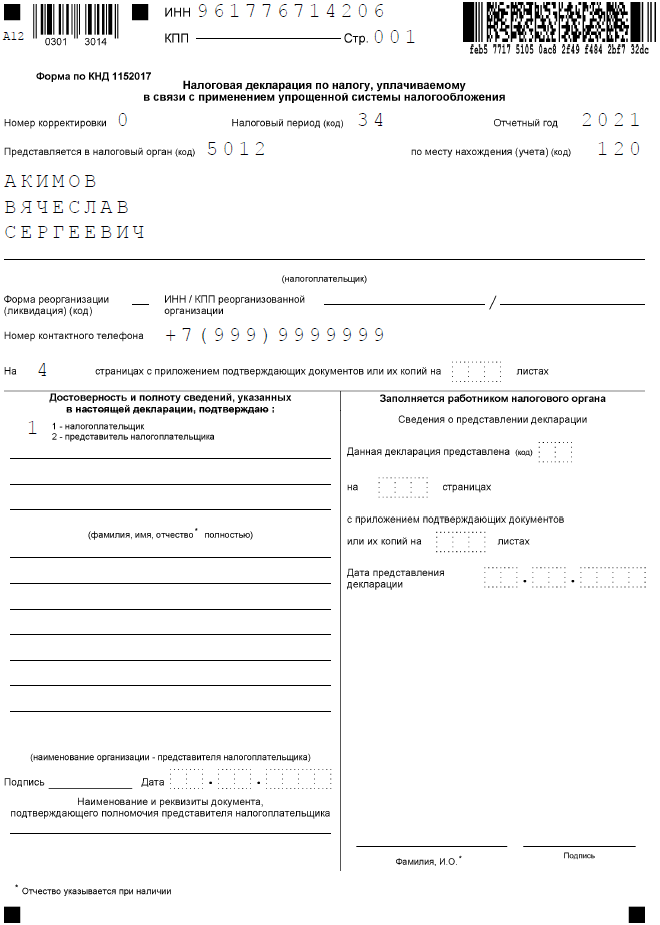

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2021.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 3, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

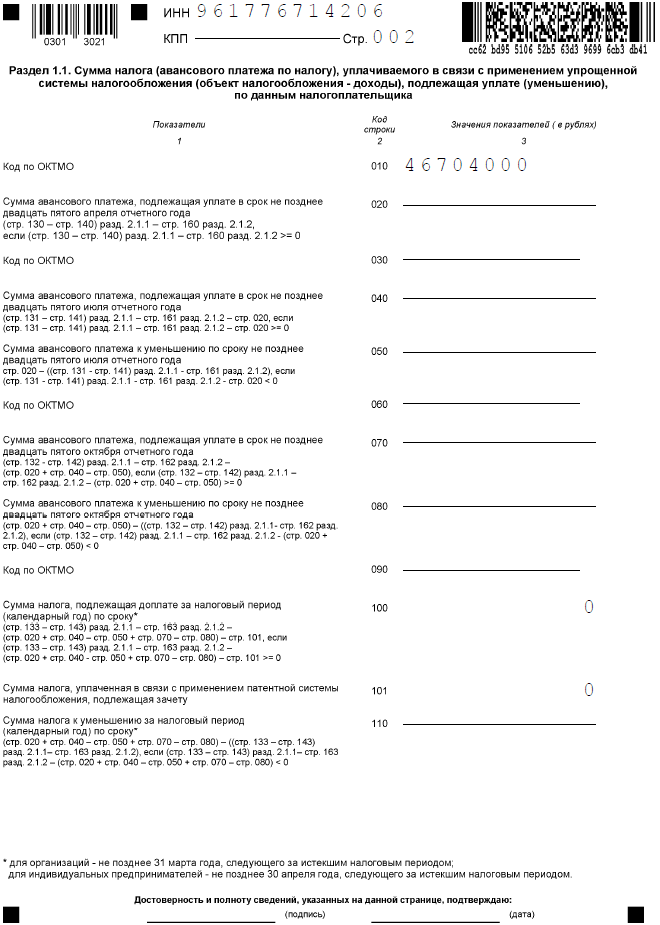

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

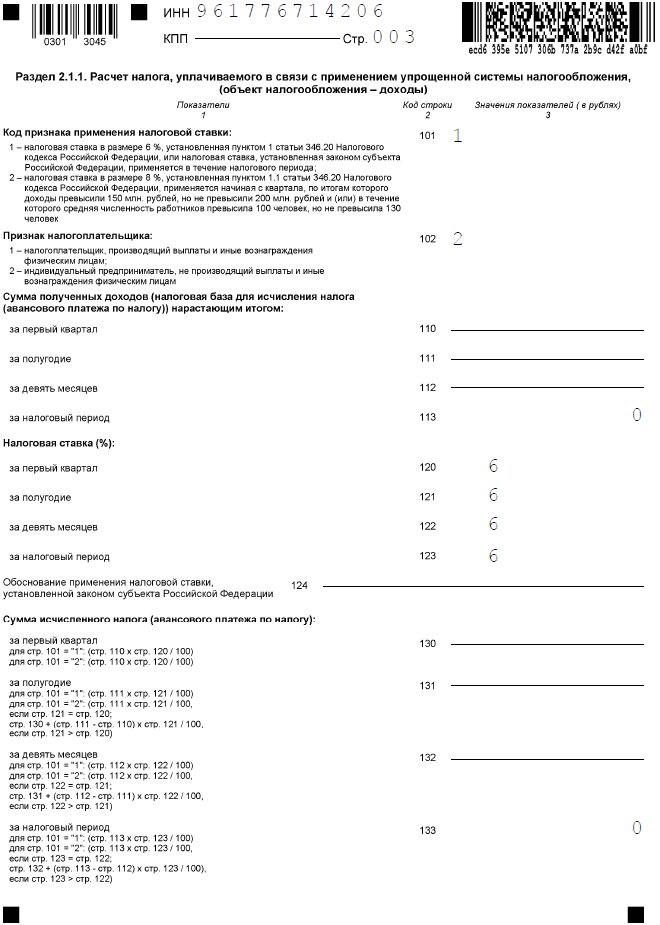

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2021 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2021 году, из КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

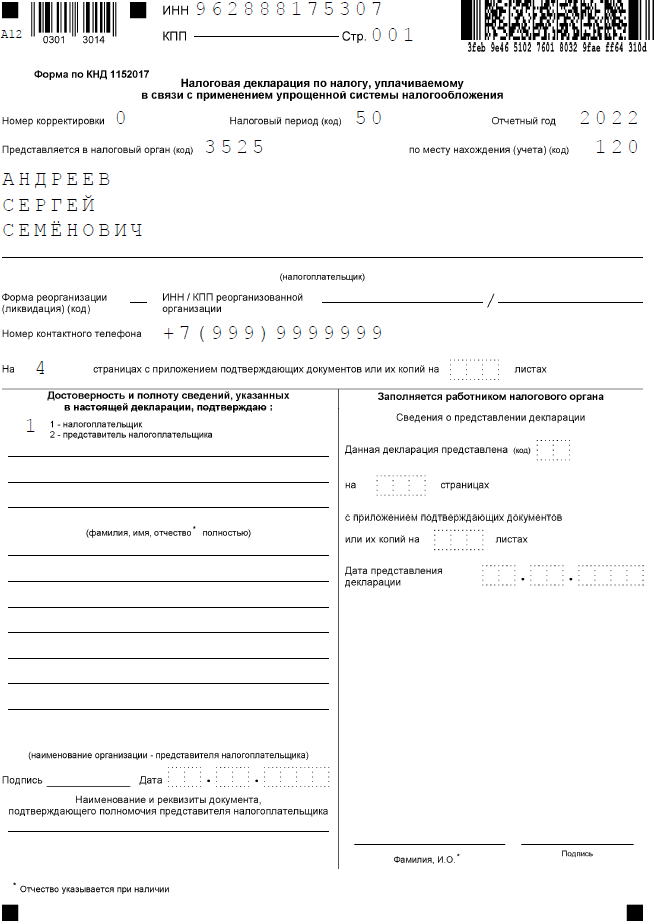

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

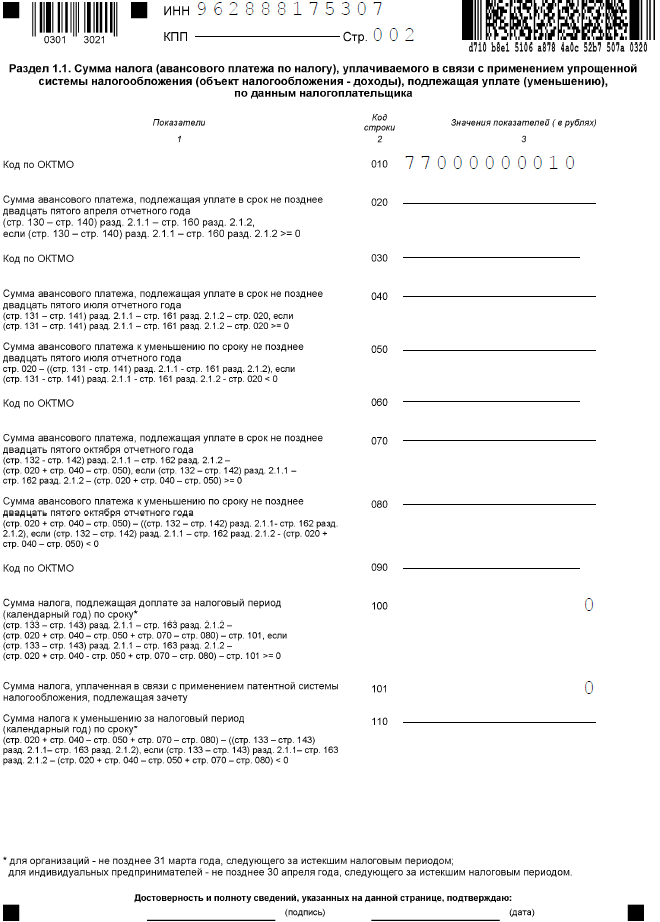

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

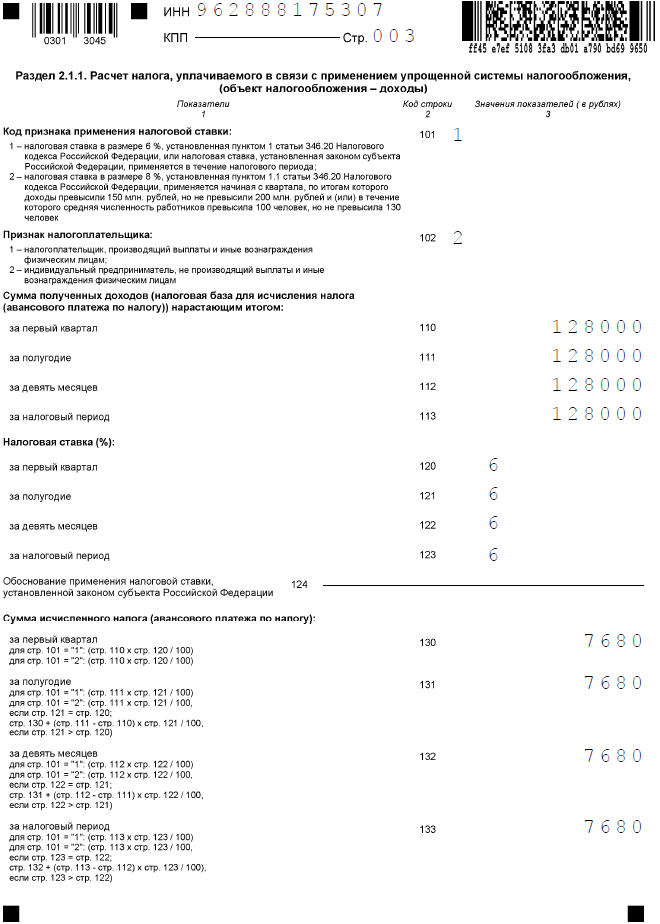

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

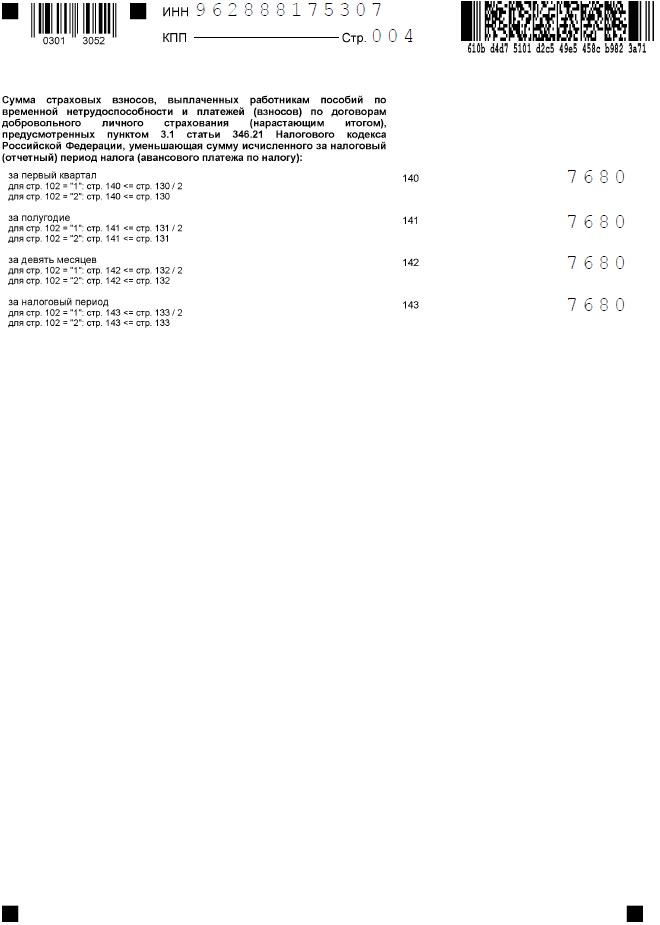

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2020 год, полагается не позднее 15.07.2021. С 2020 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Некоторые правила составления справки о доходах на ИП

Можно выделить две основные формы справок о доходах для ИП в зависимости от способа налогообложения, на котором работает предприниматель.

В случае работы по УСН или ОСНО

Предприниматель, работающий в рамках особых режимов налогообложения, в качестве справки о доходах может использовать свою декларацию о доходах, составленную по форме 3-НДФЛ. Эта справка, которую ИП, осуществляющий свою предпринимательскую деятельность на условиях УСН или ОСНО, обязан представлять в налоговую инспекцию раз в год. Очевидно, что при этом бизнесмену никто не запретит попросить налогового инспектора заверить дополнительный экземпляр декларации своей подписью. В свою очередь, отказаться подписать такой экземпляр у работника налоговой службы не будет никаких оснований.

В качестве справки о доходах индивидуальный предприниматель может использовать декларацию о доходах, подаваемую в налоговую инспекцию

Затруднения возникают, если ИП по каким-либо причинам не оставил у себя заверенный экземпляр декларации по форме 3-НДФЛ. В этом случае придётся написать заявление в налоговую инспекцию с просьбой выдать справку о доходах. Заявление лучше писать в двух экземплярах, один из которых с отметкой о получении, может впоследствии пригодиться. Срок реакции налогового органа на заявление по закону должен составить не более месяца. К сожалению, налоговая служба совсем не обязана выдавать такую справку, а требовать её у ИП не будет никаких законных оснований.

Если использовать в качестве справки о доходах декларацию 3-НДФЛ не получается, то есть другой вариант. Он заключается в использовании как источника информации о доходах Книги учёта расходов и доходов. В этом случае справка о доходах пишется так, как это предлагает принимающая её организация, а основанием для неё будут являться заверенные страницы из Книги учёта расходов и доходов.

К справке о доходах для получения кредита в Сбербанке индивидуальному предпринимателю необходимо приложить заверенные копии конкретных страниц из Книги доходов и расходов

При работе по ЕНВД

При выборе индивидуальным предпринимателем способа налогообложения в форме ЕНВД (единый налог на вменённый доход) справка о доходах составляется на основании первичных документов. В то же время ИП, работающий на ЕНВД, согласно российскому законодательству, вести первичный учёт не обязан. Из этого вытекает, что ИП не обязан сберегать первичные документы своей хозяйственной деятельности и представлять их в налоговые органы в случае проверки.

И всё же, предпринимателю, являющемуся налогоплательщиком ЕНВД, необходимо вести учёт исходных данных, которые определяют налогооблагаемую базу. Он несёт ответственность за их достоверность, и в том числе — уголовную. Поэтому большинство предусмотрительных бизнесменов, платящих ЕНВД, сохраняют такие первичные документы, как табеля учёта рабочего времени, приходные ордера, заказы-наряды, платёжные ведомости, хозяйственные договоры. И также ИП, работающие по ЕНВД, обязаны сдавать ежеквартальную декларацию.

Таким образом, какие-то основания для подтверждения данных, указанных в справке о доходах, у предпринимателя имеются. Поэтому в этой ситуации справка составляется в произвольной форме, согласованной с той организацией, в которую она подаётся. Прикладываются имеющиеся копии первичных документов, которые заверяются бухгалтером принимающего справку учреждения.

Справка о доходах ИП может быть составлена в свободной форме с приложениями копий или оригиналов первичных документов

Трудно сказать, будет ли эта справка убедительным документом для предоставления кредита в банке или для получения выездной визы, но в отделах социальной поддержки населения такие справки принимаются. Дело в том, что ИП, согласно главе 22 статьи 199.2 Уголовного кодекса РФ полностью отвечает за достоверность предоставляемых данных и может поплатиться за подачу ложных сведений крупным денежным штрафом (200–500 тысяч рублей) или даже тюремным сроком до пяти лет.

Чтобы оформить убедительную справку о доходах, следует иметь под рукой подтверждающие их документы

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

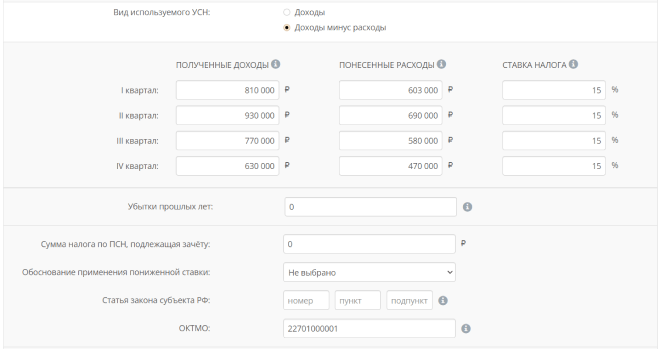

Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

Первая часть декларации для УСН Доходы минус расходы заполняется аналогично декларации УСН Доходы, поэтому повторять её не будем.

Вторая часть декларации заполняется иначе. Во-первых, здесь есть отдельные поля для указания понесённых расходов. Во-вторых, страховые взносы для этого варианта упрощённой системы включены в общую сумму расходов, поэтому отдельно не указываются. В-третьих, на УСН Доходы минус расходы применяются другие налоговые ставки: от 5% до 15% (ставки устанавливаются нормативными актами субъектов РФ). В-четвёртых, есть отдельное поле для отражения в декларации убытков прошлых лет, если они получены.

Правила налогового учёта для УСН Доходы минус расходы приближены к расчёту налога на прибыль. Кроме того, есть особенности учёта некоторых видов затрат, например, товаров, купленных для перепродажи. Если вы сомневаетесь в том, что правильно учли свои расходы, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Для примера онлайн-заполнения декларации по УСН Доходы минус расходы возьмём ООО «Вега». Убытков прошлых лет у организации не было, налоговая ставка стандартная – 15%. Вот как выглядят заполненные поля интерфейса.

В заполненной декларации по этому примеру доходы и расходы отражаются в нарастающем порядке, как и для УСН Доходы.

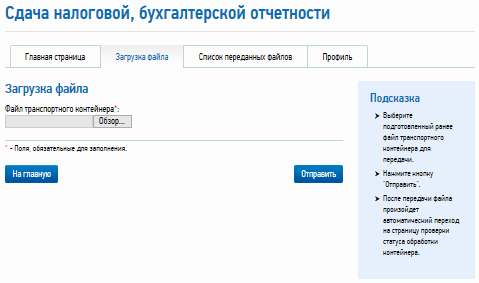

Шаг 5. Отправка отчёта

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»