Что означает код вычета 327 в справке 2-ндфл

Содержание:

- Коды вычетов по необлагаемым доходам

- Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

- Значение 127

- Значение кода 501 в справке

- Код вычета 503

- Практический пример. Расчет налога

- Структура новой таблицы кодов вычетов

- Похожие публикации

- Код вычета 126, 127 и другие в 2-НДФЛ

- Имущественный вычет на детей

- Коды вычетов

- Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

- Доходы. Что облагается, а что нет?

- Субсидии

- Что нужно сделать, чтобы получить стандартный вычет

- Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

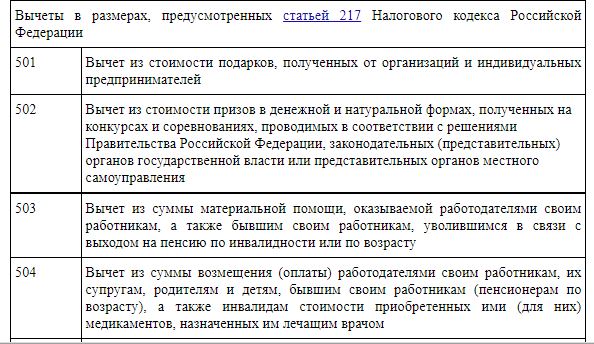

Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

| Код вычета 501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

| Код вычета 502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

| Код вычета 503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| Код вычета 504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| Код вычета 505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

| Код вычета 506 | Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

| Код вычета 507 | Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

| Код вычета 508 | Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

| Код вычета 509 | Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику <5> |

| Код вычета 510 | Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” <4>, но не более 12000 рублей в год |

Значение 127

В соответствии со , все налоговые резиденты РФ, которые являются плательщиками налога на доходы физических лиц, вправе получить стандартный налоговый вычет по НДФЛ, если у них есть дети. Это фиксированная сумма, которую вычитают из дохода перед удержанием налога, она отличается в зависимости от количества детей.

Льгота предусмотрена для:

- родителей несовершеннолетних детей;

- опекунов и попечителей;

- усыновителей и приемных родителей.

Ее предоставляют до достижения ребенком возраста 18 лет или 24 года для студентов, которые получают образование в очной форме.

ВАЖНО!

Льгота положена двоим родителям на каждого ребенка. Один родитель вправе отказаться от льготы в пользу другого, тогда льгота применяется в двойном размере

Единственному родителю возмещение положено тоже в двойном размере.

Один из часто применяемых на практике код вычета 127 в справке 2-НДФЛ, введенный , означает стандартное возмещение на второго ребенка. Сумма возмещения — 1400 рублей, как за первого. Повышенная сумма 3000 рублей положена за третьего и последующих детей. Для детей с инвалидностью предусмотрены повышенные суммы, для которых установлены отдельные обозначения в справке.

ВАЖНО!

Обратите внимание, что применение кода 127 в документации невозможно без применения кода 126 (на первого ребенка)

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Код вычета 503

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

Что означает в справке 2-НДФЛ код вычета 503?

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Во втором случае компания-работодатель имеет обязательство, не позднее 60 дней с окончания текущего периода налогообложения оповестить сотрудников Федеральной налоговой службы об отсутствии искомой возможности и по окончанию года представить на проверку данные в заполненной справке 2-НДФЛ.

Практический пример. Расчет налога

Сотрудница Иванова И. И. представила документы на своих детей. К ней применяются коды вычета 126 и 127, то есть на первого и второго ребенка соответственно. Если общая сумма заработка Ивановой И. И. за месяц составила 10000 рублей, то без льготы она должна была заплатить государству 1300 рублей.

Но, так как у сотрудницы есть право на стандартные налоговые вычеты кода 126, 127, то из ее заработной платы при расчете налога можно смело вычитать 1400 и 1400 рублей. Итого, налогом облагается сумма в 7200 руб. Сумма налога, перечисляемого в бюджет, составит 936 рублей. Это означает, что льгота Ивановой И. И. сэкономила ей 364 рубля.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Похожие публикации

У сотрудника компании двое детей 10-ти и 19-ти лет. Первый ребенок учится в школе, второй – обучается в колледже. Заработная плата сотрудника составляет 45 000 в месяц. Оформив заявление с прилагающимися к нему справками, сотрудник передал его в бухгалтерию. С января он получил право на налоговый вычет на детей в сумме 2800 руб. (1400 + 1400).

Пример

Код вычета 126, 127 отражает предоставляемую родителю (усыновителю) льготу с месяца рождения (усыновления) до достижения детьми возраста 18 лет, а если они обучаются на очном отделении любого образовательного учреждения, то она продлевается до 24-х лет. Вычет предоставляется:

Код вычета 126 и 127 по ндфл В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети.

Как указать код вычета 126 в 2-ндфл в 2021 году Однако для последнего он будет несколько шире. Если работник имеет двоих детей, не достигший восемнадцати лет или же обучающихся на дневной форме, он должен предоставить следующие документы:

126 вычет в 3-ндфл при заполнении

- Если есть дети, а на предприятии, где гражданин работает, не был начислен стандартный налоговый вычет, полагающийся для каждого родителя. В этом случае можно заполнить декларацию 3-НДФЛ, указать все необходимые данные и вернуть полагающиеся деньги;

- Работодатель начислил работнику полагающиеся детские вычеты, и они отображаются в справке 2-НДФЛ.

https://youtube.com/watch?v=LL3X9RuK4CI

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака.

Код вычета 126, 127 и другие в 2-НДФЛ

Код 129 в справке 2-НДФЛ указывают по детям-инвалидам второй и третьей группы, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета составляет 12 000 рублей.

Код вычета 127

Код 126 в 2 НДФЛ указывают при использовании налогового вычета на первого ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета при этом составляет 1400 рублей.

Размер стандартного налогового вычета на первого и на второго ребенка одинаков – 1 400 рублей. Но при заполнении отчетов по налогу на доходы физлиц следует эти суммы вычетов разделять по разным кодам, иначе налоговики попытаются оспорить размер рассчитанного налога.

Прежде всего, обратите внимание, что снижение налогооблагаемой базы по НДФЛ на любые виды вычетов является только правом налогоплательщика. Это значит, что если ваш сотрудник не написал заявление о предоставлении детского вычета, не принес подтверждающие документы, то даже если работодатель знает о наличии ребенка, предоставлять вычет не нужно

Какая предоставляется сумма?

Коды налоговых вычетов, в том числе и код 126, используются в налоговых регистрах, где ведется учет доходов и расходов налогоплательщика (ст. 230 НК РФ). В частности в обязательном порядке коды налоговых вычетов приводятся в справке 2-НДФЛ, конечно, только если налогоплательщик имеет право на такие вычеты.

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2021 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

Коды профессиональных вычетов

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

При исчислении НДФЛ с доходов, облагаемых по ставке 13%, физлицам могут предоставляться в числе прочих стандартные налоговые вычеты. Среди них вычеты на детей наиболее распространены (п. 1 ст. 218 НК РФ). О величине детских вычетов, основании и сроке их предоставления мы рассказывали в нашей консультации.

Имущественный вычет на детей

Право на льготу имеет также молодая семья, которая приобретает на первичном рынке недвижимость или возводит дом. Она предоставляется в сумме расходов на погашение процентов по кредитам. Родители, купившие недвижимость в собственность вместе с несовершеннолетним ребенком, могут получить за него вычет. Кто именно будет оформлять документы, супруги решают самостоятельно.

Пример

Семейная пара приобрела в 2014 году квартиру за 4 млн руб. в собственность вместе с двумя несовершеннолетними детьми (1/4 доли у каждого). Супруги решили распределить вычет таким образом:

- муж — 2 млн руб. (своя доля и доля первого ребенка);

- жена – 2 млн руб. (своя доля и доля второго ребенка).

Льготу может получить и другой член семьи, например, дедушка или бабушка.

Родитель может получить вычет, даже если квартира была оформлена только на одного ребенка. Льготой можно воспользоваться только один раз в жизни по одному объекту. Ее размер ограничен 2 млн руб. Если налогоплательщик приобрел земельный участок за 1 млн руб. и жилой дом по такой же цене, вычет можно оформить только по одному них. Но если дом расположен на купленном участке, то оба объекта будут рассматриваться как один.

Коды вычетов

Код вычета ндфл в справке 2 ндфл также является обязательным к заполнению. Данный код ставится в том случае, если вычет был предоставлен налоговым агентом.

Вычеты делятся на следующие группы:

- стандартные;

- социальные;

- имущественные.

Для предоставления первых не требуется специального разрешения от налогового органа. Стандартный представляется на детей, не достигших совершеннолетнего возраста. Если ребенку уже исполнилось восемнадцать лет, но он продолжает учиться на дневном обучении, то в таком случае возраст увеличивается до двадцати трех лет. Основанием для его получения является письменное заявление от сотрудника и приложенное к нему свидетельство о рождении ребенка.

Разберемся, что значит код 126 в справке 2 ндфл. Код стандартного налогового вычета 126 ставится в том случае, если он предоставляется на первого ребенка.

Код 127 ставится при наличии второго ребенка, которому не исполнилось восемнадцать лет.

И тот и другой находятся в разделе четвертом в 2 ндфл. Справа от данного обозначения указывается сумма. Если работник имеет одного ребенка и работал весь год, то предел такого вычета составит 16 800.

Код 128 ставится в том случае, если у сотрудника трое и более детей.

Важно! За третьего и последующего ребенка предоставляется вычет в большем размере. По старым правилам, установленным до 2018 года, за первого ребенка ставился код 114, за второго — 115 и т.д

По старым правилам, установленным до 2018 года, за первого ребенка ставился код 114, за второго — 115 и т.д.

Код 129 ставится, если ребенок сотрудника является инвалидом. В таком случае помимо заявления и копии свидетельства о рождении понадобится медицинская справка, подтверждающая факт наличия инвалидности.

![]()

Образец медицинского бланка, подтверждающего инвалидность

Код вычета 134 в 2 ндфл означает, что работник является единственным родителем ребенка (речь идет о первом ребенке). При этом в свидетельстве о рождении должен стоять прочерк в графе второго родителя. Тот факт, что второй родитель не живет с чадом, а также не участвует в его воспитании, не является достаточным основанием. Соответственно, для второго ребенка ставится код 136, для третьего — 137.

Имущественный вычет налоговый агент может предоставить при наличии уведомления от налогового ведомства. К уведомлению необходимо написать заявление на имя руководителя организации. В заявлении указывается, на какой вычет работник претендует, в каком размере и на каком основании (указывается дата и номер уведомления, а также наименование органа, выдавшего данный документ).

В 2 ндфл в таком случае ставится:

- код 311 на сумму приобретенного жилища;

- код 312 на сумму уплаченных процентов по ипотеке.

Рядом с номером ставится сумма вычета, а чуть ниже указывается основание предоставления (номер и дата уведомления).

Социальный полагается при оплате обучения, лечения или страхования себя и своих близких. Также он предоставляется для возврата расходов на благотворительность.

На работе он также может быть получен при наличии специального уведомления, выданного инспекцией после проверки заявления и приложенных к нему документов.

В 2 ндфл он отображается следующими обозначениями:

- код 320 — на обучение;

- 321 — на обучение детей;

- 324 — на лечение;

- 325 — на страхование;

- 326 — на дорогостоящее лечение.

Также помимо обозначения кода в справке необходимо указать его сумму, и основание получения (дата и номер уведомления).

Образец уведомления на получение вычета у налогового агента

Код 620 указывается в 2 ндфл при наличии иных вычетов, предусмотренных законодательными актами в сфере налогообложения.

Таким образом, вычеты могут быть предоставлены не только по декларации, сданной в налоговый орган по завершению года. Воспользоваться правом на вычет можно у своего работодателя, не дожидаясь при этом конца налогового периода. Также можно комбинировать эти два способа.

При этом заполняя 3 ндфл нужно внимательно переносить данные с 2 ндфл. В частности, не забыть указать вычеты, которые предоставил налоговый агент. Расшифровать тот или иной вычет можно по специальному обозначение — коду. Однако следует знать, что список кодов меняется, поэтому рекомендуется найти свежие данные.

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

| Код вычета 215 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа |

| Код вычета 216 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2144 Налогового кодекса Российской Федерации |

| Код вычета 217 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации |

| Код вычета 218 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 219 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 220 | Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 221 | Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 222 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 223 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 224 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

Доходы. Что облагается, а что нет?

К доходам, которые облагаются непосредственно налогом, можно отнести такие виды:

- доходы от реализации имущества, как недвижимости, так и акций или облигаций;

- проценты, которые были получены от организации, разного рода дивиденды;

- прибыль, которая возникла при использовании патентов или авторских прав.

Однако есть те доходы, которые по какой-либо причине не облагаются налогом. К ним можно отнести следующие пункты:

- доходы, полученные в результате наследования;

- прибыль от продажи имущества, которое находилось в пользовании три года и более;

- доходы, возникшие в результате дарения чего-либо от родственников.

Субсидии

Удержание алиментов и перечисление их взыскателю Если в исполнительном документе не указывается сумма алиментов или их фиксированный размер, что определен в соответствии с прожиточным минимумом, то рассчитываются они следующим образом:

- На 1 ребенка — ¼ дохода плательщика.

- На 2 детей — 1/3 дохода.

- На 3 детей и больше — ½ дохода.

Общий размер алиментных выплат не должен превышать 70% от суммы дохода плательщика за вычетом НДФЛ. В соответствии с законодательством, работодатель обязан перечислить алименты получателю в течение трех рабочих дней с момента выплаты работнику зарплаты или другой суммы, с которой они могут быть удержаны.

Алименты на ребенка Место регистрации Каков срок действия справки 2 ндфл при предоставлении в суд для начисления алиментов.читать ответы (1) Теги: Срок действия справки Установленный законом срок Срок действия Взял справку 2 ндфл зарплатой 15000 на алименты пришло письмо от пристава на работу на алименты а бугалтер заявляет что будет не от 15000 алименты а от 18000 платить алименты разве это правомерно?читать ответы (2) Теги: Заработная плата Взять справку Я очень много должен по алиментам, судебный пристав сказал принести справку 2 НДФЛ и долг пересчитаем! Той фирмы где я работал уже нетчитать ответы (1) Теги: Судебные приставы Сделать запрос Нужна ли справка 2 НДФЛ от бывшего супруга для подачи на алименты через суд?читать ответы (1) Теги: Нужна ли справка Бывшие супруги Подача на алименты У моего сына и сожительницы общий ребенок, она подаёт на алименты и требует справку 2 ндфл.

Семейное право Алименты считаются до или после удержания НДФЛ? Законодательство РФ обязывает каждого родителя обеспечивать своих детей, пока они не достигнут совершеннолетия. Если ребенок проживает только с матерью или только с отцом, то другой должен оказывать материальную помощь на его содержание. В действительности дети чаще всего остаются жить с мамой, поэтому платит алименты отец. Получатели алиментов нередко задаются вопросом, являются ли получаемые ими алименты доходом, алименты удерживаются до начисления НДЛФ или после.

НДЛФ — это налог, которым облагаются доходы физических лиц. Его величина составляет 13% и удерживается из официального дохода плательщика налогов.

Также по теме: Как проходит суд по алиментам?

Выплаты, которые являются алиментами в соответствии с Семейным кодексом РФ, не облагаются НДФЛ. Несмотря на это, в нестандартных ситуациях бухгалтера озадачены проблемой.

В соответствии с законодательством РФ 2021, сначала удерживаются суммы в погашение долгов первой очереди. К ним относится алименты и следующие требования:

- По возмещению причиненного здоровью вреда.

- По возмещению вреда в связи со смертью кормильца.

- По возмещению ущерба, который был причинен преступлением.

- О компенсации морального вреда.

На втором плане находятся требования, связанные с платежами в бюджет. Затем осуществляются все остальные удержания

При этом важно учитывать, что при взыскании алиментов на несовершеннолетних детей и иных требований первой очереди, общий размер удержания не может превышать 70% от зарплаты и других доходов должника. В иных случаях можно удержать не более 50%

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

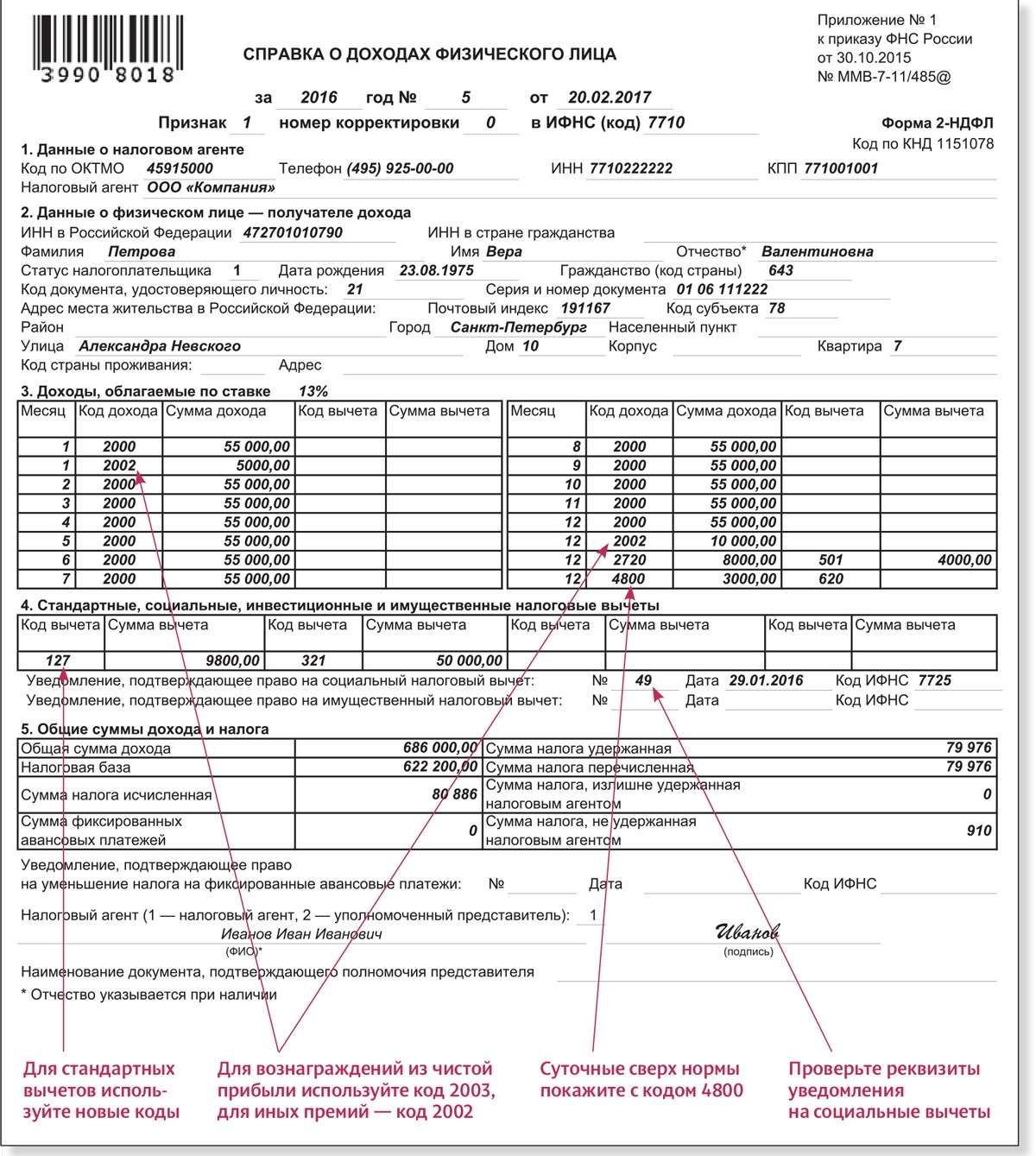

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл

В особенности это касается женщин. Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака. В личном заявлении следует указать свои данные, в каком отделе работает сотрудник, а также данные ребенка, начиная с фамилии, имени и отчества и заканчивая датой рождения.

Код вычета 126 в справке 2-ндфл 2021 — что это

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде: выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

- Куда сдавать? Предоставить декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной.

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему): Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ. Пример 2 Степанов И. А. оплатил свои курсы повышения квалификации в 2021 году в сумме 45 000 руб.

Как заполнить новую форму 3-ндфл

Раздел «Итоговые суммы по источнику выплат». Строчки «Общая сумма доходов», «Облагаемая сумма доходов», «Сумма налога исчисленная» выводятся автоматически. Строчка «Сумма налога удержанная» вводится вручную и она обычно соответствует показателю, указанному в строчке «Сумма налога исчисленная» (№18).

https://youtube.com/watch?v=OAIFaMiBckY

Рассмотрим, когда требуется эта форма и где ее можно взять. При каких вычетах потребуется 3-НДФЛ? Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Востребованы ли сейчас формы декларации за 2021 и 2021 годы? Итоги При каких вычетах потребуется 3-НДФЛ? Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС.