Кредит для бизнеса с нуля: условия оформления и возможности

Содержание:

- Трудности с получением кредита

- Кредит на открытие бизнеса – как убедить кредитора

- Кредит на старт бизнеса: полная инструкция по получению

- Какой кредит можно оформить

- Как взять кредит на открытие бизнеса с нуля

- Как не прогореть с кредитом на бизнес?

- В каких банках можно взять кредит на открытие бизнеса?

- ТОП-7 банков, кредитующих бизнес

- Топ-7 банков для получения кредита под бизнес-план с нуля

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Кредит на открытие бизнеса – как убедить кредитора

Где взять стартовый капитал? Ключевой вопрос для начинающих бизнесменов. Если не хватает своих средств и не удаётся найти компаньонов с деньгами, то остаётся только занять денег у банка.

Средства у финансовых учреждений есть всегда, но кредиты дают далеко не всем желающим.

Банки гораздо охотнее выдают кредиты физическим лицам с постоянным доходом и опытным бизнесменам с действующими предприятиями.

Логика кредитных учреждений вполне понятна – физлица и бизнесмены со стажем всегда готовы подтвердить свою платежеспособность. А какие гарантии даст банку начинающий бизнесмен?

Вот поэтому банки стараются максимально снизить свои риски, выдавая кредиты на открытие малого бизнеса.

Они требуют от заявителей:

- предоставить в залог ценное имущество – недвижимость, транспорт, акции и т.п.;

- показать бизнес-план – не просто изложить идею, а документально подтвердить её коммерческий потенциал;

- найти поручителей – лиц со стабильным, желательно высоким доходом;

- подтвердить серьёзность своих намерений – к примеру, показать договор аренды офиса, договоры купли-продажи оборудования или транспорта для бизнеса.

А ещё им нужна от клиента положительная кредитная история. И наличие дополнительного дохода тоже приветствуется. Если у заявителя есть незакрытые кредиты, новый займ ему вряд ли выдадут. Как и бывшим банкротам, лицам с судимостью и наличием арестованного имущества.

Идеальный вариант – сотрудничество с франчайзинговыми компаниями-партнёрами банка.

Оригинальный и уникальный стартап – это, безусловно, хорошо. Но для начала надо исследовать рынок, провести экономический анализ проекта, рассчитать финансовые затраты и будущие доходы. Другими словами, нужно показать себя профессионалом, а не дилетантом.

Банковские эксперты – люди опытные. Ваша бизнес-идея будет безупречной и перспективной для вас, но сомнительной для квалифицированных финансовых и экономических аналитиков.

Поэтому есть смысл обратиться к посредническим фирмам, которые дадут вашей идее трезвую и всестороннюю экспертную оценку.

Банки охотнее работают с традиционными и проверенными моделями бизнеса, чем с принципиально новыми, но если вы твёрдо верите в свой проект, потратили на его разработку много сил и времени, деньги вы обязательно найдёте.

Однако в любом случае хорошо бы получить кредит на гуманных, а не кабальных условиях. Пользуйтесь любыми льготами, которые вам положены, и не стесняйтесь просить помощи со стороны.

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

-

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

-

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

-

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

-

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

-

предъявить пакет документов;

-

оформить ценную собственность в качестве залога или внести первоначальный взнос;

-

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

-

какая сумма нужна заявителю и на какие нужды;

-

как именно хочет получить заём заявитель (целиком или частями);

-

когда планируется получить прибыль;

-

какой планируемый размер дохода;

-

какая кредитная история у заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

-

идентификационный номер;

-

справку о доходах 2-НДФЛ;

-

выписку из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на залоговое имущество;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

штрафные санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Какой кредит можно оформить

Среди всего разнообразия банковских продуктов можно выделить ряд программ, способствующих появлению и развитию сферы предпринимательства, вне зависимости от статуса субъектов.

Наиболее подходящими для малых фирм выступает потребительское кредитование, не требующее залогового обеспечения. По данным программам можно получить до 3 млн руб., с граничным сроком погашения в 60 — 84 месяцев.

При необходимости привлечения средств в более крупных размерах стоит обратиться к залоговому кредитованию. В этом случае можно рассчитывать на установление более низкой ставки. Данные виды кредитов могут оформляться как мелкими предпринимателями, так и субъектами, работающими в среднем сегменте.

Наиболее крупные кредиты выдаются с обязательным предоставлением залогового обеспечения, в виде которого выступает недвижимость, автотранспорт или оборудование. В зависимости от объема займа, размера первоначального взноса или его отсутствия, возврат такого кредита может выполняться в течение 240 мес.

Хозяйствующие субъекты могут получить инвестиционный кредит, средства которого будут затрачены на выполнение ранее подготовленных программ. Банки готовы финансировать такие программы в размере 60-80 % их общей стоимости.

Как взять кредит на открытие бизнеса с нуля

Начать изучение предложений на рынке стоит с лидера, главного банка РФ — Сбербанка. Он обслуживает всех клиентов, будь то ИП, ЧП, ООО и т.д

Перед тем как идти в банк важно понять, соответствуете ли вы основным параметрам, по которым одобряют выдачу кредита

Для того чтобы банк одобрил кредит, важно знать:

Грамотный бизнес-план — залог успеха. У каждого бизнесмена должен быть проект, по которому он собирается работать. Это, кстати, не зависит от размера бизнеса и относится как к маленькому, так и к большому бизнесу

В нём важно отразить стратегию развития фирмы (например, долгосрочное будет развитие или краткосрочное)

Должен быть проведён количественный и качественный анализ с обработкой данных о производстве, квалификации сотрудников и т. д. Необходимо произвести расчёт продукции, которая будет на выходе, соотношение к спросу, учесть потенциальные издержки, конкуренцию.

Бизнес-план должен убедить инвесторов, что им стоит вложиться в эту идею. С банками та же ситуация.

- Франшиза. Если индивидуальный предприниматель в банке скажет, что хочет открыть собственное уникальное заведение, которое ещё свет не видывал, то с большой вероятностью он уйдёт с отказом.

Под франшизой подразумевается раскрученный бренд в определённом сегменте бизнеса. Например, франшизой может быть сеть «Кока-кола», «Макдональдс» и т. д. Ведение бизнеса под франшизой таких компаний гарантирует стабильную прибыль и соответственно стоит огромных денег, счёт идёт на миллиарды.

Для начинающего ИП подойдут варианты попроще и будет, кстати, очень удобно, если франчайзинговая компания уже является партнером банка, где нужно взять кредит. В сбербанке выделяют такую компанию, как Harat’s, она одна из многих, кто продаёт по доступным ценам франшизы.

- Стоит обдумать возможность залога перед тем, как идти в банк.

Довольно часто в банки обращаются «голые» ИП, у которых нет возможности заложить ценное имущество, как доказательство платёжеспособности по кредиту. Банковские учреждения очень аккуратны в выдаче денег индивидуальным предпринимателям, которые хотят заработать, создав свой малый бизнес.

Отличным вариантом будет наличие собственной недвижимости или любое другое ценное имущество, например, автомобиль. Если оформить собственность, как залог по кредиту, то это даст банку гарантии, что в случае вашей неудачи они смогут получить свои деньги назад. Для тех, у кого нет имущества, необходимо иметь средства на первоначальный довольно высокий взнос (от 30%).

Если всё готово, то можно начинать. Рассмотрим на примере подачу заявления на кредит в Сбербанке.

Направляемся в Сбербанк и делаем всё постепенно:

- Подаётся анкета, где расписывается вся информация с заявлением о намерении получить кредит на развитие малого бизнеса с нуля.

- Кредитную программу нужно выбрать «Бизнес-Старт».

- Как ИП обязательно оформиться в налоговой службе.

- Собрать все документы, которые требует банк. Это не просто обыкновенный пакет документов физ. лица (военный билет у мужчин, справка 2-НДФЛ, пенсионное свидетельство, паспорт), но и бумаги, касающиеся бизнеса (сам бизнес-план, франчайзинг (если есть), подтверждение наличия имущества под залог, свидетельство ИП, либо же другой фирмы).

- Оформить саму заявку на получение денежных средств.

- Отдать банку средства, которые пойдут на погашение первоначального взноса. (Либо же подтвердить залог дорогим имуществом).

- Получить деньги и начать процесс открытия своего бизнеса.

Как не прогореть с кредитом на бизнес?

Откройте любой поисковик и введите запрос «взял кредит на бизнес и прогорел», вы увидите реальную, жестокую ситуацию в мире. Случаев много, реально много, настолько много что устанете читать. Поэтому для вас у меня есть несколько советов:

- Прежде чем брать кредит на бизнес, лучше накопите некую часть денег. Это поможет вам на случай «ядерной войны» иметь финансовую подушку. А «ядерная война» будет и не раз. Поверьте, потому что бизнес дело настолько непредсказуемое, насколько только возможно.

- Организуйте себе источник пассивно-активного дохода, который будет приносить вам 5-10-20 000 рублей в месяц. Вы не поверите, даже какие-то жалкие 5 000 в месяц будут вас выручать и не раз. Позже к этому мы вернемся и вы поймете, что иметь такой источник дохода, порой даже необходимо.

- Необходимо знать наверняка, какая сумма вам необходима на открытие бизнеса. И плюсом еще 20% накинуть на непредвиденные расходы. Они точно будут.

В каких банках можно взять кредит на открытие бизнеса?

Представители малого и среднего предпринимательства, которые только стоят в начале своего пути, могут оформить кредит на бизнес во многих банковских структурах России, среди которых наиболее выгодные предложения с хорошими условиями делают:

ВТБ 24

- займ «Коммерсант» — 500 000 – 5 000 000 рублей, на срок до 5 лет, под проценты 14 – 19%;

- проект «Инвестиционный» — свыше 850 000 сроком на 10 лет. Для ИП ставка 11,8% (больше предложений для ИП ищите здесь:);

- «Целевой» — от 85 0000 на 5 лет, процентная ставка — 11,8%.

Оформить заявку можно онлайн, выполнив вход в личный кабинет Интернет банка ВТБ.

Варианты кредитов на открытие бизнеса от Сбербанка:

- предложение «Экспресс с внесением залога» — 300 тысяч — 5 млн. р., на 6 месяцев – 3 года, ставка 16-19%;

- кредит Сбербанка на открытие бизнеса «Доверие» — не более 3 000 000 р., на 3 года, проценты переплаты от 17%

- займ «Бизнес-Доверие» — в пределах 3 000 000, до 48 месяцев, от 14,5%.

Райффайзенбанк:

- акция «Экспресс» — 300 000 – 2 000 000 р., можно оформить на 4 месяца – 4 года, процент индивидуален;

- по предложению «Классик-Лайт» выдают на бизнес 100 000 – 4 500 000 рублей на 5 лет;

- «Инвестиционный» кредит на бизнес можно получить в размере 4 000 000 – 135 000 000 на срок до 10-ти лет. Здесь предусмотрен индивидуальный подход при назначении процентной ставки.

Уралсиббанк:

- займ «Инвест». По этому предложению оформят в долг 300 000 – 170 000 000 на 10 лет;

- предложение «Приоритет» предлагает заещикам суммы в размере 300 000 – 3 000 000. Срок кредитования — от 6 месяцев до 3-х лет. Проценты для ИП от 15%.

ОТП Банк:

Здесь предлагают оформить кредит для ИП на открытие бизнеса «Потребительский». Можно получить в долг до 750 тысяч рублей на период до 5 лет под 12,5%.

Требования и документы

Список необходимых документов для оформления кредита на бизнес в различных банках отличается несущественно. Всегда от потенциального заемщика и будущего бизнесмена требуют:

- Удостоверение личности гражданина РФ.

- Заявление-анкету, заполненную по установленной форме (бланк выдается непосредственно в банке).

- Сертификат о регистрации в налоговом органе в качестве индивидуального предпринимателя.

- Декларация о доходах регламентированного образца.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документальные акты на поручительство либо залоговое имущество.

- Выдержка из официального реестра историй заемщиков.

- Разработанный предпринимательский проект (бизнес-план).

- Акт о нахождении ИП на учете в налоговой службе.

Вышеприведенный список требуемых основных документов в различных банковских структурах может быть дополнен либо сокращен.

Максимальная сумма

Максимальную сумму на открытие своего бизнеса ИП может получить только при наличии поручительских гарантий либо при предоставлении в финансовую организацию залогового имущества. На этих условиях предпринимателю может быть доступен займ в размере 170 миллионов рублей. Именно такую максимальную сумму предлагает взять в кредит на развитие бизнеса Уралсиббанк в рамках своего проекта «Инвест». Также большой займ можно оформить в Райффайзенбанке – его сумма для ИП и юридических лиц составляет 135 миллионов рублей (кредит «Инвестиционный»).

ТОП-7 банков, кредитующих бизнес

Немало российских банков готовы кредитовать сегмент МСБ. Но есть явные лидеры, которые выделяются на фоне конкурентов. О них и поговорим.

Тинькофф банк

Обладатель титула «Банк года в России» 2013 года по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты Тинькофф банка пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита – овердрафт для владельцев расчётных счетов.

Подключить этот продукт можно уже через 3 месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Вклад онлайн

Открывайте вклады, не выходя из дома

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 руб. Кредитный лимит устанавливает банк.

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в Сбербанке есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- на любые цели;

- на пополнение оборотных средств;

- на приобретение недвижимости, автотранспорта или оборудования;

- программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ – активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С её помощью предпринимателям доступны кредиты по льготной % ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведёт активную маркетинговую кампанию для привлечения предпринимателей. И это даёт плоды – на сайте финансового учреждения указано, что каждый 5-й российский предприниматель выбирает Альфа-Банк. Из кредитных программ для МСБ выделяется «Альфа Поток».

По сути, банком запущена инновационная краудфандинговая платформа. Её особенность — получение кредита для бизнеса без справок и поручителей за 15 минут. Но обязательным условием предоставления займа является регулярный оборот по счёту более 100 тыс. руб. в месяц. А также существование компании свыше 10 месяцев.

Параметры кредитования:

- Сумма от 100 тыс. до 2 млн руб.

- Срок от 1 дня до 6 месяцев.

- Ставка 2% в месяц, без дополнительных комиссий.

ФК Открытие

Банк «ФК Открытие» – старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» – банка для предпринимателей – помогло привлечь ещё больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдаёт аванс на сумму до 1 млн руб. без обеспечения. Расчёт же происходит ежедневно – 30% от оборота по эквайрингу уходят в банк.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию – поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- покупка техники;

- приобретение молодняка;

- проведение сезонных работ и другие.

ОТП Банк

Банк не афиширует услуги для бизнеса. Хотя они присутствуют, и предпринимателю, испытывающему недостаток финансирования, найдётся, что предложить. Продуктовая линейка кредитов для МСБ не так велика, как в других банках. Но здесь довольно лояльные условия для заёмщиков:

- кредитование без залога;

- плавающие или фиксированные % ставки;

- отсрочка погашения основного долга до 6 месяцев.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

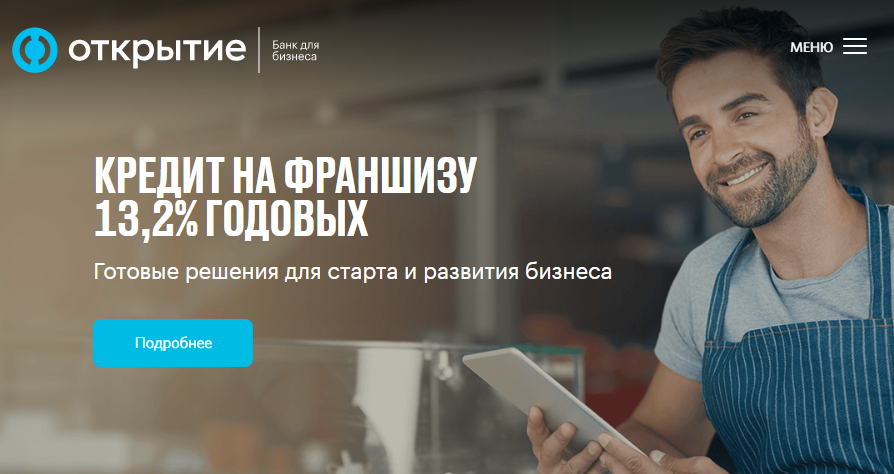

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

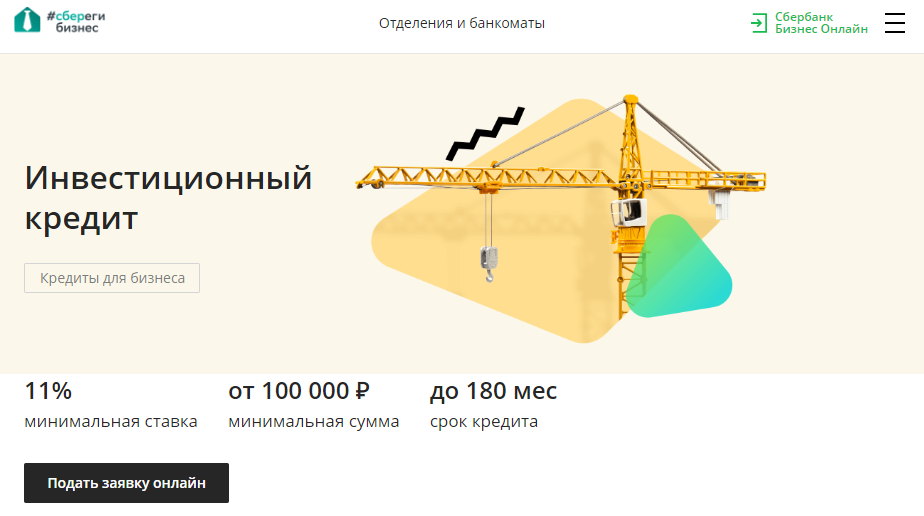

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

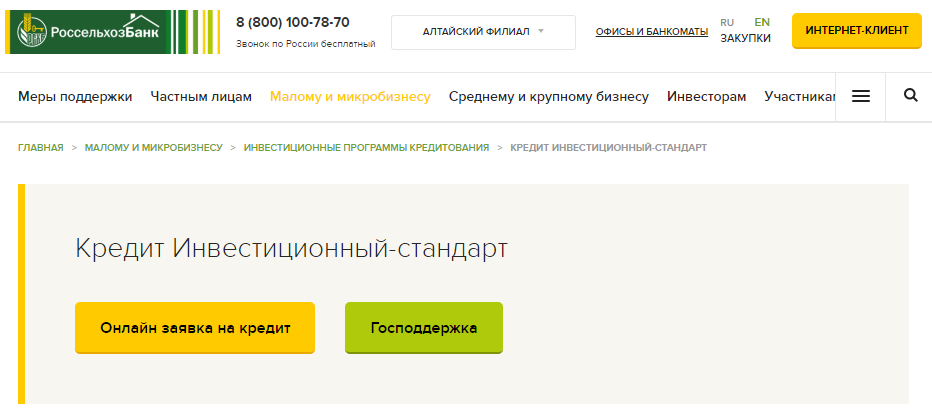

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

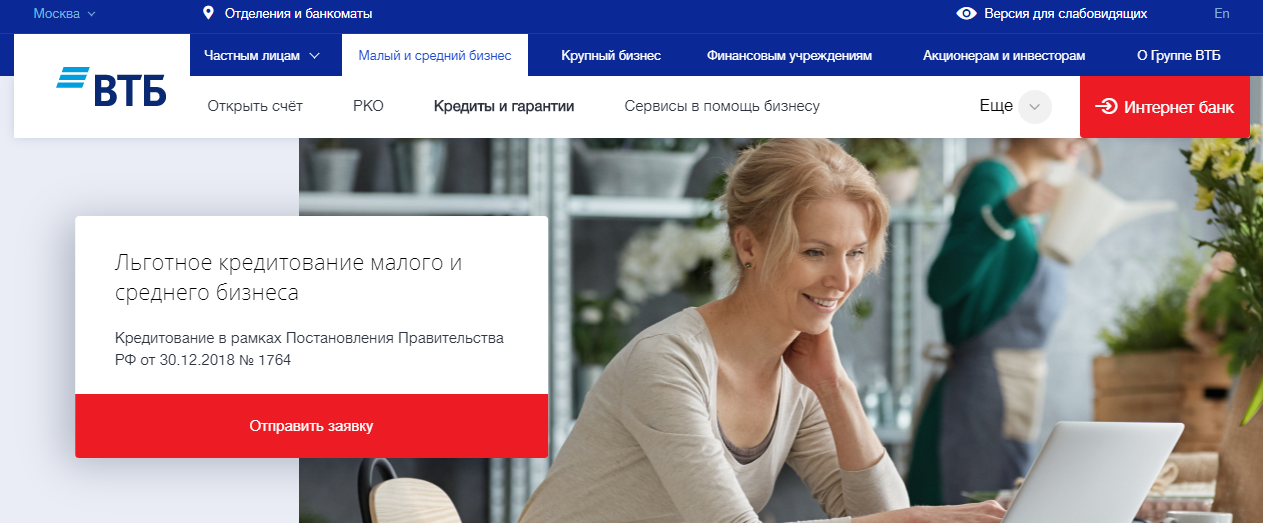

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.