Кредит на открытие бизнеса: как его получить?

Содержание:

- В каких банках можно взять кредит на открытие бизнеса?

- Сбербанк РФ

- Что влияет на решение банка о выдаче кредита

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Почему бизнес с нуля опасаются кредитовать?

- Какие банки дают кредиты

- Требуется ли залог или поручители

- ТОП-7 банков, кредитующих бизнес

- Привлекаем в бизнес партнеров

- Кредит на старт бизнеса: полная инструкция по получению

- Требования к заемщикам

В каких банках можно взять кредит на открытие бизнеса?

Представители малого и среднего предпринимательства, которые только стоят в начале своего пути, могут оформить кредит на бизнес во многих банковских структурах России, среди которых наиболее выгодные предложения с хорошими условиями делают:

ВТБ 24

- займ «Коммерсант» — 500 000 – 5 000 000 рублей, на срок до 5 лет, под проценты 14 – 19%;

- проект «Инвестиционный» — свыше 850 000 сроком на 10 лет. Для ИП ставка 11,8% (больше предложений для ИП ищите здесь:);

- «Целевой» — от 85 0000 на 5 лет, процентная ставка — 11,8%.

Оформить заявку можно онлайн, выполнив вход в личный кабинет Интернет банка ВТБ.

Варианты кредитов на открытие бизнеса от Сбербанка:

- предложение «Экспресс с внесением залога» — 300 тысяч — 5 млн. р., на 6 месяцев – 3 года, ставка 16-19%;

- кредит Сбербанка на открытие бизнеса «Доверие» — не более 3 000 000 р., на 3 года, проценты переплаты от 17%

- займ «Бизнес-Доверие» — в пределах 3 000 000, до 48 месяцев, от 14,5%.

Райффайзенбанк:

- акция «Экспресс» — 300 000 – 2 000 000 р., можно оформить на 4 месяца – 4 года, процент индивидуален;

- по предложению «Классик-Лайт» выдают на бизнес 100 000 – 4 500 000 рублей на 5 лет;

- «Инвестиционный» кредит на бизнес можно получить в размере 4 000 000 – 135 000 000 на срок до 10-ти лет. Здесь предусмотрен индивидуальный подход при назначении процентной ставки.

Уралсиббанк:

- займ «Инвест». По этому предложению оформят в долг 300 000 – 170 000 000 на 10 лет;

- предложение «Приоритет» предлагает заещикам суммы в размере 300 000 – 3 000 000. Срок кредитования — от 6 месяцев до 3-х лет. Проценты для ИП от 15%.

ОТП Банк:

Здесь предлагают оформить кредит для ИП на открытие бизнеса «Потребительский». Можно получить в долг до 750 тысяч рублей на период до 5 лет под 12,5%.

Требования и документы

Список необходимых документов для оформления кредита на бизнес в различных банках отличается несущественно. Всегда от потенциального заемщика и будущего бизнесмена требуют:

- Удостоверение личности гражданина РФ.

- Заявление-анкету, заполненную по установленной форме (бланк выдается непосредственно в банке).

- Сертификат о регистрации в налоговом органе в качестве индивидуального предпринимателя.

- Декларация о доходах регламентированного образца.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документальные акты на поручительство либо залоговое имущество.

- Выдержка из официального реестра историй заемщиков.

- Разработанный предпринимательский проект (бизнес-план).

- Акт о нахождении ИП на учете в налоговой службе.

Вышеприведенный список требуемых основных документов в различных банковских структурах может быть дополнен либо сокращен.

Максимальная сумма

Максимальную сумму на открытие своего бизнеса ИП может получить только при наличии поручительских гарантий либо при предоставлении в финансовую организацию залогового имущества. На этих условиях предпринимателю может быть доступен займ в размере 170 миллионов рублей. Именно такую максимальную сумму предлагает взять в кредит на развитие бизнеса Уралсиббанк в рамках своего проекта «Инвест». Также большой займ можно оформить в Райффайзенбанке – его сумма для ИП и юридических лиц составляет 135 миллионов рублей (кредит «Инвестиционный»).

Сбербанк РФ

Наверное самые интересные и выгодные предложения на 2017 год, именно у этого банка. Сейчас Сбербанк предлагает кредитование на сумму до 3 млн. руб.

Банк сотрудничает с десятками компаний, которые готовы продать бизнес под ключ с разработанным бизнес-планом, рассчитанными рисками и полной информацией о технических деталях.

Лизинг – если ваш бизнес связан с транспортными перевозками или строительством, то вы можете воспользоваться лизинговой программой Сбербанка и взять коммерческую, строительную, сельскохозяйственную или другую спецтехнику, легковые автомобили.

В некоторых случаях, наличие транспорта или автопарка – это уже кредитование бизнеса. Сбербанк Лизинг – компания с 25-летним стажем успешной деятельности.

Сейчас существуют две программы:

|

Лизинговые программы |

Первоначальный взнос % |

Ставка удорожания % |

|

Лайт |

10 |

6,94 |

|

Стандарт |

20 |

5,08 |

Потребительский кредит, предложенный этим банком, не требует указывать цели получения. Можно воспользоваться залоговой или беззалоговой программой. Стандартный пакет документов. При получении такого кредита никто и не узнает, зачем вы его берете. Начать бизнес нуля можно с такого займа, если сумма кредита и ваших накоплений достаточна для этого.

Сбербанк, как и любая другая финансово-кредитная организация, заинтересована в том, чтобы заемщики были в состоянии вовремя и в полном объеме вносили платежи. Поэтому предлагает несколько десятков готовых бизнес-планов, которые гарантированно принесут прибыль. Кроме этого, политика банка развернулась в сторону совмещения кредитования с обучением. Большинство начинающих бизнесменов остро нуждаются в повышении знаний.

Чтобы новичок мог легче адаптироваться в новых для себя условиях управления собственным бизнесом и не стал банкротом, в первые же месяцы работы, предлагаются уже готовые, разработанные и апробированные схемы и бренды. В этом суть использования франшизы. По такой программе, оформить ИП можно после одобрения банком кредита.

Условия:

- в течение предыдущих 3 месяцев лицо не должно было иметь бизнеса;

- возраст заемщика 20-60 лет;

- поручитель – 21-60 лет, предоставляет справку 2-НДФЛ или декларацию по налогам;

- сумма кредита 100 тыс. – 3 млн. руб., по запросу клиента, на срок, не больше 3,5 лет под 17,5% и более;

- первый взнос больше 40%.

Требования:

- аренда и ремонт помещения;

- покупка оборудования;

Сбербанк сейчас выступает кредитором, учителем, наставником и посредником между начинающим предпринимателем и крупными компаниями, готовыми дать старт малому бизнесу. Если вы нуждаетесь в комплексном подходе к вашему начинанию и хотите гарантий в успехе – Сбербанк для вас.

Что влияет на решение банка о выдаче кредита

Сотрудники банковской организации имеют право не оглашать причину отказа в оформлении займа. Клиенты могут только догадываться о том, какой фактор стал решающим во время обработки заявки. Решение принимают на основании:

- кредитного лимита, заявленного бизнесменом;

- кредитной репутации;

- прибыли за вычетом выплат по кредиту.

Выделяют и субъективные причины, которые могут негативно отразиться на решении по кредиту. В частности, если предприниматель задействован в судебном процессе или находится в состоянии раздела имущества, банк будет вынужден снизить кредитный лимит.

Кто принимает решение

На этапе предварительной обработки информации из анкеты решение принимает компьютер. В зависимости от кредитной репутации, величины дохода, возраста и семейного положения начисляют и суммируют баллы. Финансовая организация устанавливает пороговое значение: если сумма баллов для данного физического лица превышает заявленный минимум, заявка получает одобрение. В момент рассмотрения полного пакета бумаг на получение кредита, решение принимает комиссия из двух-пяти сотрудников банка. Состав комиссии и тщательность проверки зависит от благонадежности бизнес-клиента. Рассмотрение заявки проходит дистанционно: клиент не участвует в обсуждении и не сможет каким-либо образом подкупить сотрудников организации.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

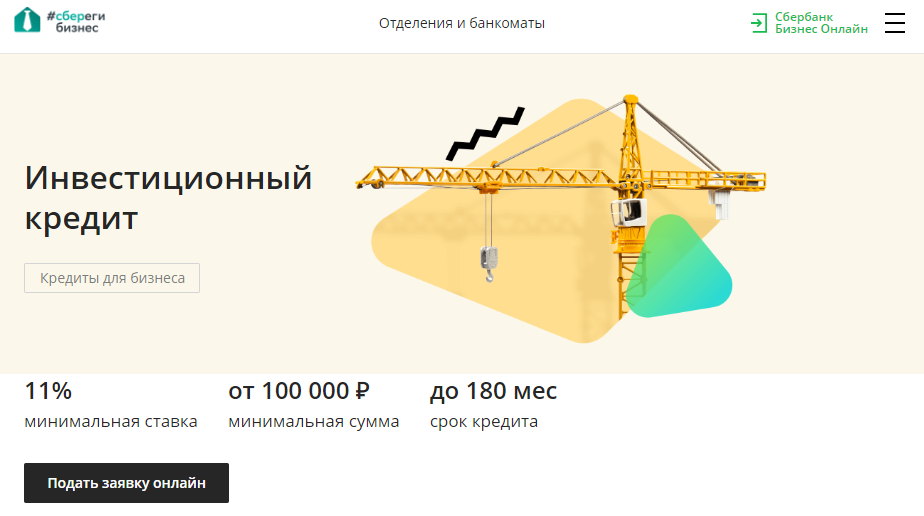

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

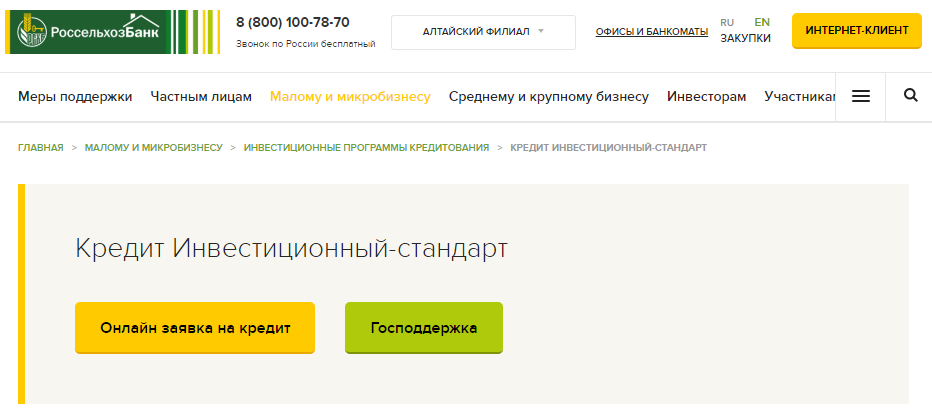

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Почему бизнес с нуля опасаются кредитовать?

В России практика кредитования стартапов невелика. Если в странах Западной Европы доля таких займов в портфеле банков составляет до 30-35%, то в нашей стране этот показатель едва достигает 1,5-2%. Почему так происходит? К сожалению, ситуация на данный момент такова, что развитие собственного бизнеса (особенно на начальных этапах) связано с существенными рисками.

Это неопределенность, отсутствие кредитной истории, а также гарантий того, что все сработает. Многие молодые компании закрываются, не успев даже заявить о себе

Естественно, это заставляет кредиторов стартапов относиться к выдаче займов с осторожностью и предоставлять их только после тщательной проверки всех аспектов будущей деятельности потенциального заемщика

Какие банки дают кредиты

Традиционно малый и средний бизнес кредитуют государственные и крупные коммерческие банки. На сегодняшний день наиболее активными кредиторами предпринимательской деятельности выступают многие учреждения.

Потребительские кредиты

Потребительское кредитование – более дорогой кредитный продукт, который характеризуется низким процентом отказов. Подходит для небольших частных предприятий с высокой скоростью оборачиваемости капитала.

| Банк | Срок кредитования | Процентная ставка | Сумма кредита(рубли) |

| Промсвязьбанк | До 84 месяцев | От 9,9% | До 3 млн |

| Альфа-Банк Кредит наличными | До 84 месяцев | От 8,8% | До 5 млн |

| Home Credit Bank | До 60 месяцев | От 7,9% | До 1 млн |

| Тинькофф | До 36 месяцев | От 12% | До 2 млн |

| Восточный | До 70 месяцев | От 9% | До 3 млн |

| Ренессанс Кредит | До 70 месяцев | От 9,5% | До 700 тыс. |

| Сбербанк | До 84 месяцев | От 11,9% | До 5 млн |

Бизнес-кредиты

Получить такой вид займа сложнее. Обратиться можно в следующие банки:

| Банк/Кредитная программа | Срок кредитования | Процентная ставка | Сумма кредита (рубли) |

| Совкомбанк Суперплюс | До 120 месяцев | От 11,9% | До 30 млн |

| Сбербанк | До 36 месяцев | От 11% | До 5 млн |

| ВТБ Экспресс | До 60 месяцев | От 13 до 16% | До 5 млн |

| АК Барс Развитие | До 120 месяцев | До 8,5% | До 1 млрд |

| Промсвязьбанк Бизнес | До 180 месяцев | От 9% | До 250 млн |

| УБРиР «Бизнес-Рост» | До 24 месяцев | От 16,5% | До 2 млн |

Владельцу развивающегося бизнеса при наличии залогового имущества будет нетрудно взять кредит на дальнейшее развитие собственного дела. Таким клиентам крупнейшие банки РФ готовы предложить небольшие проценты и гибкие условия погашения. Иначе дело обстоит с теми, кто делает вход в бизнес с нулевым капиталом, рассчитывая только на кредитные средства. Этой категории заемщиков банки выставляют более жесткие условия, ограничивая максимальную сумму кредита и срок погашения.

Альтернативные варианты кредитования

Банковский кредит – не единственная форма кредитования, доступная ИП и ООО. Существуют альтернативные способы привлечь финансы в бизнес. Среди них:

- Экспресс-кредит – форма кредитования, при которой предприятие может взять кредит в течение нескольких часов без залога.

- Покупка залогового имущества – позволяет купить необходимые бизнесу материальные активы с отсрочкой платежа. Если предприятие нуждается в оргтехнике или мебели – можно приобрести всё это по программе ликвидации залогового имущества.

- Овердрафт – форма быстрого кредитования на короткий срок для расчетов с контрагентами.

- Факторинг – удобный способ кредитования дебиторской задолженности.

- Рефинансирование – повторное кредитование бизнеса с целью погашения заемщиком кредитов в других банках.

Итоги

Малый бизнес, с какими бы трудностями он ни сталкивался в российском юридическом поле, имеет реальный доступ к кредитам. Для этого достаточно предоставить правоустанавливающие документы, налоговую отчетность, договора и управленческую документацию, информацию о счетах в других банках, данные о платежной дисциплине, а также бумаги, необходимые для оформления залога.

Имея пакет документов на бизнес, приносящий доход, предприниматель получит кредит на выгодных условиях. Если же говорить о такой услуге, как кредит на открытие бизнеса с нуля, то на российском рынке такие займы выдаются нечасто. Чтобы получить деньги, предприниматель должен предоставить подробный бизнес-план, прототипы продукции, проектную документацию и иную «доказательную базу», которая заставит кредитную комиссию рискнуть и профинансировать стартап. Но даже в этом случае нет гарантии на получение средств на тех же условиях, на которых кредитуется функционирующий бизнес.

Опубликовано:

Добавить комментарий

Вам понравится

Требуется ли залог или поручители

Многие хозяйствующие субъекты стремятся взять кредит на открытие бизнеса с нуля без предоставления залога банку. Однако, не многие кредитные учреждения готовы пойти на такой риск, и вложить деньги в только начинающийся бизнес без какого-либо обеспечения.

Залог может предоставляться банкам в следующем виде:

- Передача имеющегося имущества;

- Предоставление третьих лиц (поручителей), которые будут отвечать по полученному кредиту своим личным имуществом;

- Предоставление письменного обязательства.

Если выдается кредит под залог недвижимости или другого имущества, то оно на период погашения займа переходит в собственность кредитного учреждения. Если в дальнейшем предприниматель или компания не смогут погасить полученный кредит, то это имущество будет продано с целью погашения возникших долговых обязательств.

Кроме этого, если фирма будет признана банкротом, то имущество, находящееся в залоге у банка, так и остается у него — на него не будут распространяться требования других субъектов.

Внимание! Если у заемщика нет имущества, которое он мог бы передать банку как обеспечение, а имеющихся у него доходов на покрытие кредита не хватает, возникает необходимость в привлечении поручителей. Это физические лица, которые подписывают кредитный договор наравне с получателем, и в случае невозможности последнего погасить долг, делают это из своего личного имущества.. Иногда в качестве поручителя может выступать гарантийный фонд или фонд поддержки предпринимательства

Они выдают письменную гарантию, а в качестве оплаты берут определенный процент от ее размера

Иногда в качестве поручителя может выступать гарантийный фонд или фонд поддержки предпринимательства. Они выдают письменную гарантию, а в качестве оплаты берут определенный процент от ее размера.

В качестве письменного обязательства получателя кредита может выступать вексель, который дает возможность требовать возврата денежных средств с того, кто его выписал.

ТОП-7 банков, кредитующих бизнес

Немало российских банков готовы кредитовать сегмент МСБ. Но есть явные лидеры, которые выделяются на фоне конкурентов. О них и поговорим.

Тинькофф банк

Обладатель титула «Банк года в России» 2013 года по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты Тинькофф банка пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита – овердрафт для владельцев расчётных счетов.

Подключить этот продукт можно уже через 3 месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Вклад онлайн

Открывайте вклады, не выходя из дома

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 руб. Кредитный лимит устанавливает банк.

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в Сбербанке есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- на любые цели;

- на пополнение оборотных средств;

- на приобретение недвижимости, автотранспорта или оборудования;

- программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ – активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С её помощью предпринимателям доступны кредиты по льготной % ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведёт активную маркетинговую кампанию для привлечения предпринимателей. И это даёт плоды – на сайте финансового учреждения указано, что каждый 5-й российский предприниматель выбирает Альфа-Банк. Из кредитных программ для МСБ выделяется «Альфа Поток».

По сути, банком запущена инновационная краудфандинговая платформа. Её особенность — получение кредита для бизнеса без справок и поручителей за 15 минут. Но обязательным условием предоставления займа является регулярный оборот по счёту более 100 тыс. руб. в месяц. А также существование компании свыше 10 месяцев.

Параметры кредитования:

- Сумма от 100 тыс. до 2 млн руб.

- Срок от 1 дня до 6 месяцев.

- Ставка 2% в месяц, без дополнительных комиссий.

ФК Открытие

Банк «ФК Открытие» – старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» – банка для предпринимателей – помогло привлечь ещё больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдаёт аванс на сумму до 1 млн руб. без обеспечения. Расчёт же происходит ежедневно – 30% от оборота по эквайрингу уходят в банк.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию – поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- покупка техники;

- приобретение молодняка;

- проведение сезонных работ и другие.

ОТП Банк

Банк не афиширует услуги для бизнеса. Хотя они присутствуют, и предпринимателю, испытывающему недостаток финансирования, найдётся, что предложить. Продуктовая линейка кредитов для МСБ не так велика, как в других банках. Но здесь довольно лояльные условия для заёмщиков:

- кредитование без залога;

- плавающие или фиксированные % ставки;

- отсрочка погашения основного долга до 6 месяцев.

Привлекаем в бизнес партнеров

Подумайте, может у вас есть друзья, знакомые или просто единомышленники, которые тоже мечтают о собственном деле. Создать бизнес в складчину проще — каждый внесёт часть своих накоплений. К тому же партнёр — это не инвестор, а человек, который будет работать наравне с вами. Вам не придется регулярно отдавать деньги постороннему человеку, который не вложил в бизнес ничего, кроме денег для старта.

|

Преимущества |

Недостатки |

|

|

Чтобы упростить работу с партнёром, заранее обговорите все условия: как делить прибыль, кто общается с клиентами, кто занимается продвижением, кто производит товар и так далее. И сразу установите порядок дележа имущества после ликвидации бизнеса — на всякий случай. Лучшая форма для совместного бизнеса ООО или кооператив.

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

-

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

-

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

-

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

-

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

-

предъявить пакет документов;

-

оформить ценную собственность в качестве залога или внести первоначальный взнос;

-

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

-

какая сумма нужна заявителю и на какие нужды;

-

как именно хочет получить заём заявитель (целиком или частями);

-

когда планируется получить прибыль;

-

какой планируемый размер дохода;

-

какая кредитная история у заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

-

идентификационный номер;

-

справку о доходах 2-НДФЛ;

-

выписку из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на залоговое имущество;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

штрафные санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Требования к заемщикам

Банки Российской Федерации предъявляют ряд стандартных требований к клиентам:

- гражданство и постоянная прописка на территории РФ;

- возраст не менее 21 года;

- наличие мобильного телефона, зарегистрированного на имя заемщика.

Получение кредита для малого бизнеса невозможно, если бизнесмен не соответствует хотя бы одному из перечисленных требований. Чтобы заявка получила одобрение, а кредитного лимита хватило на стартовый капитал, понадобится уладить еще ряд формальностей:

- Подготовить полный пакет бумаг, свидетельствующих о финансовом достатке заемщика. Сведения о доходе, выписки из банков и положительная кредитная репутация повысят вероятность получения положительного ответа от банка.

- Выбрать способ обеспечения: залог имущества, ценных бумаг или поручительство. Получить заем без обеспечения сложнее: для этого понадобится доказать свою платежеспособность наличием действующей фирмы со сроком постоянной деятельности не менее одного года.

- Обеспечить положительную кредитную репутацию. Если заемщик уже выплачивает кредит или ранее был замечен в неаккуратном внесении платежей, банк отказывается в выдаче денег. Заранее позаботьтесь о кредитной репутации: при необходимости можно оформить два-три займа на покупку транспорта или бытовой техники и выплатить их в срок.

Полный список требований, бумаг и справок получают в банке после консультации с менеджером

Обратите внимание: сотрудники финансовой организации имеют право отказать в открытии кредита без уточнения причин