Договор займа

Содержание:

- Виды процентов

- Пример договора займа между физлицами

- На что может рассчитывать займодавец, если заемщик своевременно не возвратил займ?

- Последствия нарушения договора займа

- Какую сумму можно дать взаймы

- Что делать, если в договоре займа (расписке) не указан срок возврата?

- Договор займа между физическим и юридическим лицом, чем отличается?

- Нужно ли заверять нотариально?

- Условия договора предоставления займа

- Форма договора займа

- Возврат денежных средств

- Условия

- Получение безвозмездного займа по договору

- Порядок составления соглашения

- Рекомендации по составлению договора

- Между кем заключается договор

- Что включает договор займа денежных средств?

Виды процентов

Согласно законодательству, по предоставленному займу займодавец имеет право получать проценты с заемщика.

Они могут быть:

за пользование займом. Процент за пользование займом может быть указан в договоре займа, а может отсутствовать в нем. В этом случае (если не указано, что займ беспроцентный) размер процентов по займу будет равняться ставке рефинансирования банка РФ, действующего на территории проживания заемщика.

Также проценты по займу могут быть фиксированными или выражаться в процентном соотношении. Фиксированный процент начисляется на всю сумму займа один раз в момент его выдачи.

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).

На что может рассчитывать займодавец, если заемщик своевременно не возвратил займ?

Законом установлено, что, если заемщик не возвращает сумму займа в установленный договором срок, на эту сумму начисляются проценты за пользование чужими денежными средствами, установленные пунктом 1 статьи 395 Гражданского кодекса Российской Федерации (ГК РФ). Проценты начисляются со дня, когда сумма займа должны была быть возвращена до дня ее возврата независимо от уплаты процентов на сумму займа. При данных обстоятельствах взысканию подлежат: сумма основного долга (займа), проценты на эту сумму и проценты за пользование чужими денежными средствами.

Если в договоре за нарушение заемщиком его условий предусмотрена санкция в форме неустойки (штрафа, пени), то указанное правило не действует – взыскать одновременно проценты, предусмотренные ст. 395 ГК РФ, и установленную соглашением неустойку нельзя. В этом случае взысканию подлежат: сумма основного долга, проценты на сумму займа, неустойка либо проценты за пользование чужими денежными средствами.

Если договором предусмотрено возвращение займа по частям (в рассрочку), то нарушение заемщиком срока возврата очередной части займа влечет возникновение у займодавца права требования возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Последствия нарушения договора займа

В случаях, когда договор по займу денежных средств и ценностей нарушается той стороной, которая берет заем в свое пользование. То другая сторона получает законное основание для того, чтобы требовать начисление инфляционных затрат, а также еще трех процентов годовых за все то время, которое было просрочено

К тому же, необходимо обратить внимание на то, что следствие такого разворота событий не приведет к возникновению штрафных санкций. В то же время, в договоре могут быть прописаны определенные условия, которые претерпели некие изменения

Сюда может входить факт о неустойке, разновидностями которой можно считать начисление штрафа или же пени. Если не принять во внимание вероятность такого разворота событий, то это привет к несоблюдению пункта в законе, который накладывает запрет на привлечение лиц к юрответственности по причине того, что один и тот же закон был нарушен единожды или же несколько раз. Сама же неустойка должна выражаться исключительно в процентах. Например, штраф может быть прописан в объеме ста процентов от возникающего долга, а пеня, в свою очередь, может начисляться в размере 0,5 % от общей суммы задолженности, исходя из каждого отдельного просроченного дня.

Работающее законодательство не запрещает в то же время увеличивать сроки, накладываемые на исковую давность, которые образуются касательно договора о получении или выдаче займа. Было бы хорошо вспомнить пример того, что таким же образом по общему положению законов, период исковой давности измеряется в количестве трех лет. Это означает только одно – лицо, выступающее в качестве потенциального истца, не имеет никаких препятствий для того, чтобы в случае необходимости обратиться в суд для того, чтобы получить защиту и неприкосновенность своих прав, а также интересов в момент ранее установленного отрезка времени. В противоположность этому, ответчик получает право иметь все возможности для того, чтобы потребовать от суда в незамедлительном порядке применения периода давности по иску, что в будущем приведет к невозможности удовлетворения иска, который будет предъявлен. Почти каждый банк пользуется возможность продлить или же увеличить срок для исковой давности. Однако, внутри различных государств данное положение вещей может иметь существенные и серьезные различия. Главным образом, увеличение промежутка времени для исковой давности имеет определенные ограничения от пяти до десяти лет. Этого оказывается довольно достаточно для того, чтобы долг был возвращен в согласии с договором займа.

Если подвести итог и выделить все, что действительно заслуживает пристального внимания, то перед операцией составления и заключения договора о займе нужно обращать пристальное внимание не только на основные моменты, которые заключает внутри себя договор, но важно уделить внимание тонкостям данного вопроса, потому что каждая допущенная ошибка может иметь весьма пагубные последствия для всего поворота событий. Особенно уязвим тот момент, когда возникают какие-либо споры и разногласия между сторонами, а также тогда, когда существует вероятность обращения в суд, с целью получения долга по составленному договору. В момент, когда сторона желает иметь абсолютную гарантию о том, что договор был составлен в согласии со всеми правилами, можно проследовать по примеру актуальных образцов

В них содержатся главные пункты и положения, а также остальные нюансы

В момент, когда сторона желает иметь абсолютную гарантию о том, что договор был составлен в согласии со всеми правилами, можно проследовать по примеру актуальных образцов. В них содержатся главные пункты и положения, а также остальные нюансы.

Мы коротко рассмотрели договор займа, проценты по договору и последствия нарушения договора. Оставляйте свои или дополнения к материалу.

Это интересно: Что такое эмиссия денег: излагаем в общих чертах

Какую сумму можно дать взаймы

Гражданский кодекс не содержит ограничений по сумме беспроцентного займа, которую организация вправе выдать или получить. Соответственно, такой договор можно заключить на любую сумму, начиная от одной копейки и заканчивая сотнями миллиардов. При этом, однако, необходимо учитывать два момента.

Первый связан с формой предоставления займа. Если речь идет о займе наличными, то необходимо иметь в виду ограничения, установленные пунктом 6 Указания Банка России от 07.10.13 № 3073-У. Так, по одному договору займа нельзя передавать наличными более 100 тыс. рублей. Это правило не действует, если хотя бы одна из сторон договора — физическое лицо, не являющееся ИП (п. 5 Указания). Соответственно, в этом случае наличными можно выдавать или получать любые суммы.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 и абз. 3 п. постановления Пленума ВАС РФ от 22.06.12 № 35). Поэтому, прописывая в договоре ту или иную сумму займа, нужно учитывать, что если дело дойдет до суда, займодавцу придется доказать, что на дату выдачи займа деньги у него действительно были.

Что делать, если в договоре займа (расписке) не указан срок возврата?

Для таких ситуаций законом установлено правило, аналогичное для договоров, в которых срок возврата определен моментом востребования, т.е. когда займ возвращается по требованию займодавца. Согласно данному правилу, если договором не установлен срок возврата, сумма займа должна быть возвращена в течение тридцати дней со дня предъявления займодавцем требования об этом.

Соответственно днем предъявления требования является день его вручения заемщику, т.е. день, когда заемщик получил данное требование. По понятым причинам указанное требование должно быть выражено в письменной форме. У займодавца должно остаться на руках документальное подтверждение вручения требования заемщику (например, почтовое уведомление о вручении заказного письма).

В случае невозврата займа в течение установленного законом тридцатидневного срока, тридцать первый день будет являться первым днем нарушения заемщиком условий договора займа, а соответственно, нарушения прав займодавца. В данной ситуации, лицо, право которого нарушено, вправе обратиться за судебной защитой, т.е. предъявить к заемщику иск о взыскании долга по договору займа.

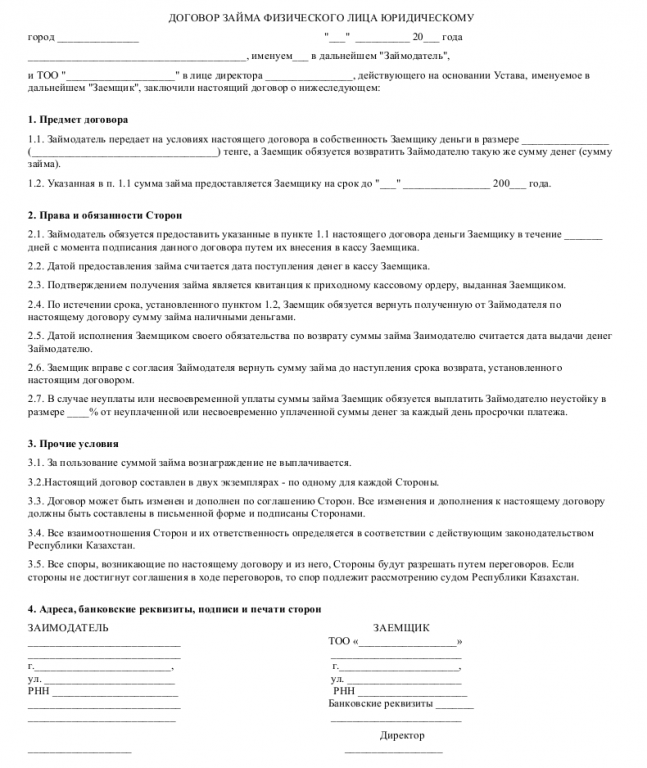

Договор займа между физическим и юридическим лицом, чем отличается?

Оформление договора займа между гражданином и организацией правомерно только путем заключения письменного соглашения. Заем может иметь целевой характер, то есть выдаваться только на определенные цели (покупка недвижимости, оплата ипотеки, автокредита за авто и т.д.) или же быть нецелым (во втором случае сумма будет значительно меньше, так как организации редко предоставляют заемщикам крупную сумму денег без указания цели). Другой вариант получения денег без указания цели — предоставление залога со стороны заемщика, при этом соглашение в обязательном порядке заверяется нотариально.

ВАЖНО! Договор залога может быть составлен отдельно и являться самостоятельным соглашением. Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами)

Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами).

Договор вступает в силу с момента передачи финансов заемщику (ст. 808 ГК РФ). Скачать образец:

Нужно ли заверять нотариально?

Многие заемщики интересуются, нужно ли договор займа заверять нотариально. Изучив закон, станет ясно, что любое соглашение имеет юридическую силу, если на нем стоит подпись, как кредитора, так и заемщика. Получается, заверять нотариально договор не обязательно. Такие требования может выставить заимодавец, для получения больших гарантий возврата. При этом услуги нотариуса, как правило, оплачивает сам клиент. В среднем за нотариальное заверение потребуется заплатить от 1 500 до 3 000 рублей. На практике кредиторы просят оформить договор нотариально при предоставлении денег под залог имущества. В этом случае проще будет вернуть деньги через суд или получить залог в личную собственность.

Условия договора предоставления займа

На что стоит обратить особое внимание? Основополагающим фактором, определяющим договор займа между физ. лицами, остается следующее:

- предмет заключаемого договора (сумма денег или ценные предметы);

- условия, обязывающие заемщика вернуть заем;

- наличие или отсутствие выгоды займодавца за предоставление займа.

Кроме этого необходимо подробно занести сведения об участниках – данные паспорта, включающие полные ФИО, адрес прописки, а также адрес проживания, в случае отличия от сведений указанных в паспорте. Когда вместо денег передается ценное имущество, стоит указать его ориентировочную стоимость, высчитываемую оценочной стороной. Желательно привлечь оценщика со стороны, дабы не возникло ситуаций недопонимания участниками договора займа заключаемого между физ. лицами.

Также договоренность может подразумевать наличие особых условий сделки или штрафных санкций, применяемых к сторонам, в случае неисполнения условий. Что касается процентов – они могут быть минимальные или отсутствовать вовсе, причем последнее должно быть указано обязательно. Если заключается беспроцентный договор между физ. лицами, но особо это не указывается, к соглашению могут быть применены проценты по ставке рефинансирования ЦБ.

Форма договора займа

Ст. 808 ГК РФ устанавливает, что договор займа должен быть заключен в письменной форме:

- между гражданами — если его сумма превышает 10 000 рублей;

- если займодавцем является юридическое лицо, — независимо от суммы.

Указание ст. 808 ГК РФ представляет собой специальное правило по отношению к норме, содержащейся в п. 1 ст. 161 ГК (о сделках, совершаемых в простой письменной форме). Та особенность, что договор займа должен заключаться в письменной форме не во всех случаях, когда в нем участвует юридическое лицо, как это предусмотрено в п. 1 ст. 161 ГК, а лишь в случае, когда юридическое лицо выступает в роли займодавца, объясняется тем, что заемное обязательство юридического лица в качестве заемщика может быть удостоверено выдачей векселя, либо тем, что договор займа может быть совершен путем выпуска и продажи облигаций, а это заведомо исключает необходимость заключения с займодавцем отдельного соглашения в письменной форме.

В подтверждение договора займа и его условий могут быть представлены:

- расписка заемщика или

- иной документ, удостоверяющий передачу займодавцем заемщику определенной денежной суммы или определенного количества вещей.

Таким образом, в некоторых случаях (например, если договор заключается между гражданами и сумма займа менее 10 000 р.) условие договора займа о предмете договора может быть согласовано сторонами в момент передачи предмета займа и оформлено соответствующим письменным документом (распиской).

В юридической литературе по-разному определяется правовая природа расписки заемщика, удостоверяющей передачу ему займодавцем объекта займа (иного аналогичного документа). Иногда такой расписке (аналогичному документу) придается значение простой письменной формы договора займа.

Таким образом, одни авторы полагают, что расписка заемщика (иной документ), удостоверяющая передачу ему займодавцем определенной денежной суммы или соответствующего количества вещей, сама по себе является простой письменной формой договора; по мнению других, расписка заемщика (иной аналогичный документ) заменяет собой письменную форму договора займа или приравнивается к ней; некоторые же авторы рассматривают расписку заемщика (иной аналогичный документ) лишь в качестве доказательства, подтверждающего факт заключения договора займа.

Однако, в заключении договора займа и выработке его условий должны непременно участвовать обе его стороны: как заемщик, так и займодавец. В соответствии с п. 1 ст. 432 ГК договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Поэтому требование соблюдения простой письменной формы для двусторонних сделок адресовано именно такому соглашению сторон.

Что касается содержащейся в п. 2 ст. 808 ГК нормы о том, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, то она не имеет отношения к общим положениям о письменной форме договора (п. п. 2 и 3 ст. 434 ГК) и не дополняет их, а скорее корреспондирует ст. 162 ГК о последствиях несоблюдения простой письменной формы сделки. Согласно названной статье по общему правилу несоблюдение простой письменной формы сделки не делает указанную сделку недействительной, а лишь лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

Расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, как раз и служат такими письменными доказательствами, подтверждающими заключение договора займа (в устной форме) и его условий. И не более того.

Возврат денежных средств

Буквальное толкование ст. 810 ГК РФ свидетельствует о том, что заемщик должен вернуть полученные у займодавца деньги, поэтому еще одним существенным условием для квалификации подписанного между Сторонами документа, как займ, является условие о возвратности этих средств от заемщика к займодавцу.

Поэтому, содержание соглашения должно отражать условие об обязанности возврата всего объема денежных средств займодавцу заемщиком.

Судебная практика: апелляционное определение Пермского краевого суда от 03.09.2014 года по делу № 33-7781, апелляционное определение МГС от 10.05.2016 года по делу № 33-17606/2016.

Напоминаем, что представленная информация носит исключительно ознакомительный характер и не является юридической консультацией или заключением, поскольку любое применение законодательства требует тщательного и детального изучения.

В случае возникновения вопросов обращайтесь по телефону +7 (495) 741-84-78, адресу электронной почты info@nobele.ru или по указанной ниже форме обратной связи.

Юридическая компания «Nobele»

Условия

Договор займа денег между физическими лицами без процентов в обязательном порядке должен включать следующие сведения:

- паспортные данные обоих сторон для возможности идентификации личностей участников сделки;

- предмет сделки — сумму, передаваемую от одного лица другому (прописью);

- срок возврата денег;

- отсутствие начисления процентов

- ответственность сторон при несоблюдении вышеописанных условий соглашения.

Порядок оформления

Порядок оформления договора займа между физическими лицами выглядит следующим образом:

- составляется соглашение;

- обе стороны ставят на документе подписи;

- желательно проводить составление договора займа и передачу денег при свидетелях (третьих незаинтересованных лицах).

При передаче денег без процентов физические лица так же могут оформить расписку. Это такой же документ, имеющий юридическую силу без нотариального заверения. Он необходим, как подтверждение того, что сумма была передана.

Список необходимых документов при оформлении договора беспроцентного займа между физическими лицами включает:

- сам договор займа;

- паспорт заемщика;

- расписку (при необходимости).

Образец

Чтобы соглашение между сторонами имело юридическую силу, необходимо прежде всего правильно составить документ. В противном случае сделка может быть признана незаконной и лицо, получившее деньги освободится от их возврата.

Когда нужно заверять?

Обязательное заверение соглашения о займе между физическими лицами предусмотрено в том случае, когда сумма превышает установленный в регионе, где подписывается акт МРОТ в 10 раз. Если в следке принимает участие юридическое лицо, нотариальное заверение акта предусмотрено независимо от суммы, которая передается в долг (согласно ст 808 ГК РФ).

Подводные камни

При грамотном составлении и последующем заверении соглашения трудностей с возвратом денежных средств у займодателя возникнуть не должно. Для большей уверенности рекомендуется составлять не только договор займа, но и расписку в получении денежных средств, поскольку подписание соглашения и передача денег могут происходить в разное время.

Так же важно понимать что, в случае, когда участники сделки — физические лица, являющиеся близкими родственниками, оформление договора происходит по стандартной схеме. Так как взыскать деньги с должника, которому они были переданы под честное слово (нет ни договора займа, ни расписки в получении денежных средств) крайне сложно

В суде могут быть заслушаны показания свидетелей, но в большинстве случаев их оказывается недостаточно, чтобы призвать должника к ответственности, так как законодательство требует предоставления более весомых аргументов, а именно документов с подписями сторон-участников сделки.

Важно помнить, что начисление процентов происходит только в том случае, если данное условие прописано в соглашении. Так же важно указать ставку. Выплата процентов происходит согласно описанному в соглашении условию

Если такой пункт отсутствует, заемщик согласно ГК РФ ежемесячно обязан возвращать проценты займодавцу.

Получение безвозмездного займа по договору

Безвозмездный займ для физического лица доступен по нескольким направлениям. Так, получение может быть осуществлено посредством:

- банковской сферы, по предлагаемым программам;

- микрофинансовой организации, которые довольно часто проводят подобные акции;

- работодателя, что нередко практикуется среди работников.

Чтобы заключить договоренность безвозмездного займа по месту трудоустройства, работнику необходимо обратиться с заявлением в бухгалтерию. Если предприятие располагает фондом средств помощи финансового характера – соискатель вполне может получить выгодный займ.

Микрокредиторы часто привлекают потенциальных клиентов подобными программами – первый займ без процентов и тому подобное. То же самое могут себе позволить некоторые крупные банковские структуры.

Что касается положительных и отрицательных черт такого рода взаимодействия с кредиторами, то особенно видна выгода для физических лиц:

- мгновенное оформление оговора безвозмездного займа;

- часто для одобрения не требуется особых случаев;

- нет переплаты, скрытых комиссий.

Отрицательными моментами выступают довольно короткие сроки, на которые выдаются финансовые средства. При этом в договоре безвозмездного займа могут быть прописаны штрафные санкции за несвоевременный возврат полученных средств в размере, сильно превышающем полученный займ.

Заключение соглашения такого рода сопровождается письменным подтверждением, с желательным заверением нотариуса и присутствием свидетелей. При соблюдении этих простейших условий обе стороны заключенного договора безвозмездного займа останутся довольны сделкой.

Порядок составления соглашения

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

Помимо соглашения, стороны нередко оформляют расписки:

- при передаче денег в долг должник дает заимодавцу расписку в том, что он получил деньги;

- при возврате долга заимодавец выдает расписку в том, что получил одолженную сумму обратно. Такая расписка подтверждает, что должник исполнил обязательства по соглашению.

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

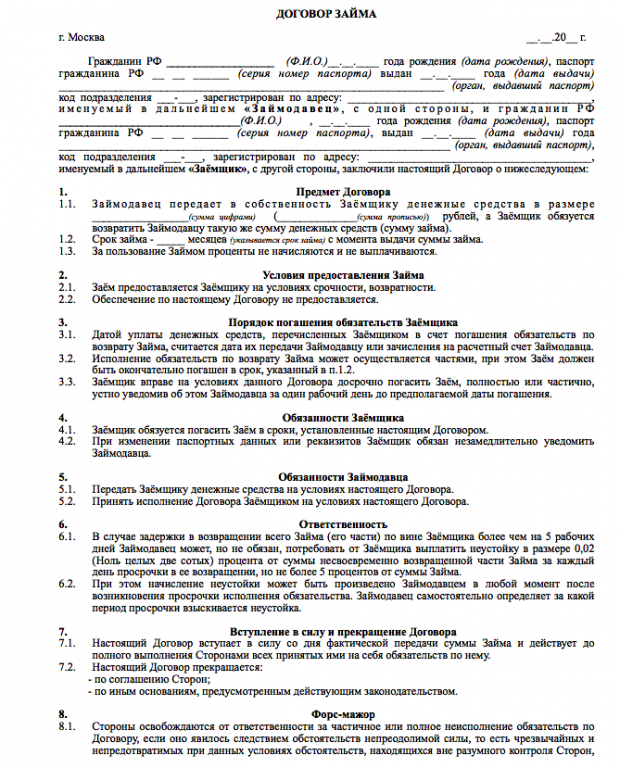

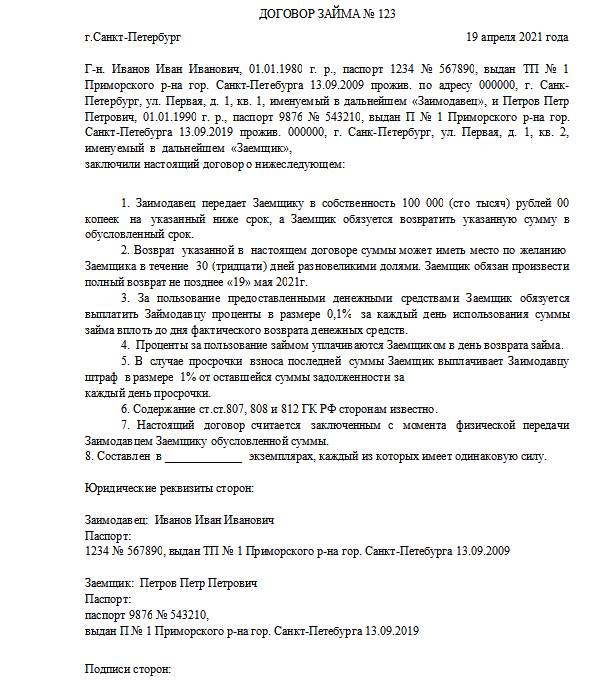

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

|

ДОГОВОР № ______

Г-н ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заимодавец, и ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заемщик, 1. Заимодавец передает Заемщику в собственность _____________ (____________) Подписи сторон: Заимодавец подпись Заемщик подпись |

А это заполненный образец договора займа между физическими лицами 2021 года:

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

Дата указывается по местному времени в момент подписания договора.

-

Фамилии, имена и отчества сторон (займодавца и заемщика), указываются полностью. Другие данные позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Укажите паспортные данные, дату и место рождения сторон договора (данные пригодятся в случае иска).

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

Можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Между кем заключается договор

Сторонами договора беспроцентного займа могут выступать любые лица, независимо от того являются они заемщиками или кредиторами. Разберем наиболее часто встречающиеся ситуации.

Между физлицами

Займы между людьми, не являющимися юрлицами, могут оформляться при помощи расписки и договора.

Если в качестве основного документа выдается расписка, то она составляется и подписывается только кредитуемым лицом.

Документ содержит все основные условия займа (сумму, срок, порядок возврата, реквизиты сторон) и так же как договор имеет ссылку на беспроцентность кредита.

В отличие от расписки договор беспроцентного займа между физлицами подписывается обеими сторонами и составляется на основании достигнутых договоренностей.

Возврат беспроцентного займа физическому лицу может осуществляться наличными или переводом средств на счет или карту, принадлежащую займодавцу.

Между организациями

Если хотя бы одной из сторон займа выступает юридическое лицо, то документ должен быть составлен в письменном виде.

Беспроцентный займ может быть выдан:

- дочерней компании;

- организации, занимающейся деятельностью, связанной с работой кредитора для поддержания или производства необходимых товаров;

- иному предприятию.

Займ между организациями может быть целевым, то есть направленным на достижение определенной цели или общего назначения. Наиболее часто юридическим лицам выдаются именно целевые займы.

Образец договора отличается от документа, оформленного между частными лицами отличается исключительно первоначальной частью, состоящей из описания сторон договора.

Между физлицом и юрлицом

Между частным лицом и организацией договора займа оформляются в письменной форме.

Часто встречаются ситуации, при которых ИП дает беспроцентный займ ООО.

Между ИП

По российскому законодательству индивидуальные предприниматели не являются юридическими лицами, следовательно, все сделки между ИП оформляются по правилам, присущим физическим лицам.

Между учредителем и организацией

Самой распространенной формой займа без процентов является сделка, заключаемая между учредителем компании и самой организацией. Причем как в указанном, так и в обратном виде.

Беспроцентные займы от учредителя могут выдаваться для любых целей. Оплата задолженности учредителю предприятия может производиться непосредственно деньгами, произведенными товарами или иным имуществом предприятия. Способ оплаты устанавливается договором.

Любая организация может получить долгосрочный беспроцентный займ от учредителя или краткосрочный. Момент возврата денежной суммы указывается в договоре.

Особенность займа заключается в том, что с одной стороны может выступать организация в лице директора, а с другой сам директор, то есть одно и тоже лицо дважды подписывает договор.

При выдаче займа учредителю дополнительно требуется согласие совета директоров предприятия. Такой займ может быть выдан абсолютно на любые цели, но, как правило, не связанные с деятельностью организации.

Между сотрудником и организацией

Любое предприятие вправе заключать договора займа не только с учредителями, но и с рядовыми сотрудниками.

Чаще всего беспроцентные займы сотруднику бывают целевыми, то есть направляются на достижение определенной цели, оговоренной в документе.

Если у организации возникает необходимость получить займ от сотрудника, то договор оформляется как сделка между частным инвестором и предприятием. Образец документа уже указывался в данной статье.

Что включает договор займа денежных средств?

В договоре указываются такие параметры, как сумма, отсутствие процентов за пользование средствами или их наличие, срок и условия возврата. Также часто описывают цели займа (например, наличие указания «на семейные нужды» прямо указывает, что за возврат средств несёт ответственность не только заёмщик, но и его супруг или супруга). В ГК РФ (ст. 395) описываются и другие обстоятельства – место рассмотрения споров, сроки обращения за возвратом средств в судебном порядке, сроки давности по таким договорам (3 года), в течение которых можно обратиться за возвратом займа.

На сегодня не требуется:

- Оформления договора у нотариуса (не имеет особой силы при рассмотрении споров).

- Присутствие свидетелей при подписании договора займа денежных средств.