Оформление договора беспроцентного займа в 2021 году

Содержание:

- Договор беспроцентного займа с учредителем

- Как оформить договор займа

- Прощение долга

- Базовые условия займа

- Что лучше?

- Выплата

- Как получить займ?

- Проводки БУ

- 1с 8 3 учет безвозвратной финансовой помощи проводки

- Налог на проценты, которых нет

- Налоговые последствия сделки

- Деньги поступают в кассу сроком на полгода

- Настроим любые отчеты, даже если их нет в 1С

- Деньги поступают на расчетный счет сроком на 2 года

- Возможно ли заключение займа между ООО и ее директором?

Договор беспроцентного займа с учредителем

Получение кредита — это сделка, и она должна сопровождаться оформлением всех необходимых бумаг.

Это положение действует и на заключение соглашения по беспроцентной передаче денег. Такие отношения между учредителем и компанией называются заёмными.

Никаких законодательных ограничений по сумме, а также по срокам ее выдачи, нет. Нужно также оформить акт о передаче денежных средств.

Договор нужно составить обязательно, так как сам по себе акт не является доказательством состоявшейся сделки, поэтому суды, если возникнет такая ситуация, признают данную сделку недействительной.

В договоре всегда бывают существенные условия (без которых он не будет считаться действительным) и несущественные (то есть, те, которые не обязательно прописывать).

К существенным условиям между учредителем и юридическим лицом, можно отнести:

| Выдаваемая сумма | и указание на отсутствие процентов |

| Срок, по истечении которого заёмщик обязуется вернуть долг | если срок не указан, то договор считается бессрочным |

| Порядок возврата средств | если долг будет отдаваться частями, то нужно сделать на этом акцент, и, желательно, приложить график платежей |

| Права и обязанности перед друг другом | а также сведения о каждой стороне и подробные реквизиты |

К несущественным условиям договора между учредителем и юрлицом, можно отнести:

| Ответственность каждой стороны | за нарушение условий |

| Наличие | или отсутствие штрафных санкций за просрочку, пеней и прочего |

| Форс-мажорные обстоятельства | или обстоятельства непреодолимой силы |

| Досудебный порядок урегулирования конфликтных ситуаций | и судебный порядок, если до суда наладить отношения не удалось |

К договору можно приложить следующие документы:

- график платежей;

- расписку в получении денежных средств или любой другой платёжный документ, подтверждающий факт передачи. Можно даже составит акт в свободной форме.

Все эти документы должны быть подписаны сторонами сделки. А, так как одной из сторон является юрлицо, то можно заверить и печатью.

Бессрочный вид

Если стороны договора (а, как правило, речь идёт об одном лице с обеих сторон сделки) не пришли к общему мнению относительно срока соглашения, то оно может быть заключено на неопределённый срок.

В этом случае, в документе будет отсутствовать указание на точный срок возврата денежных средств. Есть один нюанс – погашение долга происходит по требованию займодателя.

Требование должно быть оформлено в письменном виде, и направлено заёмщику. Кроме того, он должен позаботиться о том, чтобы заёмщик получил это требование.

Долг должен быть погашен в течение 30 дней после получения такого уведомления. По истечении этого срока учредитель имеет право привлечь юрлицо к ответственности за нарушение условий соглашения.

Как правило, такой документ подразумевает под собой единовременную выплату долга. Произвести оплату можно в любое удобное время.

О частном займе под расписку при личной встрече читайте в статье: частный займ при личной встрече в 2021 году. Как взять займ 70000 рублей срочно на карту, читайте здесь.

Краткосрочная сделка

Краткосрочный договор — это тот, который составляется и подписывается на срок, не более 1 года. То есть, с момента принятие займа и до момента его возврата должно пройти не более 1 календарного года.

Если по истечении срока действия соглашения, заёмщик, то есть юридическое лицо, не готово расплатиться (по причине отсутствия средств на возврат долга), то он может быть пролонгирован по соглашению сторон.

Но, если стороны желают, то можно заключить допсоглашение о продлении срока, и сделать его приложением к основному документу.

Если долг выплачивается частями, то нужно также составить новый график платежей, и приложить его к действующему.

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель (он же может быть единственным участником)? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Отдельно отметим, что в тексте соответствующего документа (договора, подписанного обеими сторонами, расписки или иного документа) нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи ГК РФ.

Прощение долга

Часто владелец бизнеса попросту списывает долг своего предприятия. Такая возможность допускается ГК РФ. Единственным требованием становится отсутствие ухудшения положения кредиторов учредителя, так как полученные в рамках возврата займа средства могут быть направления на погашения его обязательств.

Списание долга оформляется документально по одному из двух вариантов. Первый – соглашение сторон. Второй – одностороннее решение владельца с уведомлением ООО.

Не стоит забывать, что списанная часть долга воспринимается налоговыми органами как доход организации, полученный от внереализационной деятельности. Он подлежит налогообложению в соответствии с выбранным налоговым режимом. Компаниям на ОСНО придется заплатить 20%, на УСН – 6% или 15%.

Отдельного упоминания заслуживает ситуация, когда займодавец является физическим лицом с долей собственности свыше 50%. В этом случае списание долга не ведет к формированию дохода, так как фактически полученные организацией денежные средства считаются безвозмездной финансовой помощью и не подлежат налогообложению.

Базовые условия займа

ООО имеет возможность взять заем у учредителя, и, наоборот, можно оформить заем учредителю от ООО. При этом российское законодательство дает право сторонам данной сделки гибко и локально определять условия договора займа средств. Составление и подписание этого договора – обязательное условия для законности сделки.

Предметом договора займа учредителя у ООО выступают в основном деньги, в редких случаях ценности организации или товар.

То, что должно быть обязательно прописано в договоре:

- Срок возврата займа.

- Сумма займа (без процентов).

- Размер начисления процентов и конечная сумма, которую должен вернуть заемщик-учредитель.

Рекомендуется еще прописать способ возврата ссуды и другие важные в конкретном случае условия займа, согласованные со всеми уполномоченными участниками общества. Заем учредителю от ООО должен быть согласован со всеми участниками, т.к. без 100% согласия сделка будет считаться недействительной, а директор предприятия будет нести ответственность и выплачивать заем из личных средств.

Предоставление учредителю беспроцентного займа возможно, только если этот пункт будет прописан в договоре; если же нет – процент будет насчитан по ставке ЦБ РФ.

Компания из своих средств дает заем учредителю как на определенные цели, так и без них. Когда ООО не настаивает на прописании цели ссуды, учредитель может уклониться от разъяснений, что позволит не подтверждать траты и не отчитываться.

Что лучше?

Как уже говорилось ранее, учредитель может помочь своей компании деньгами. Однако способы такой поддержки могут быть разными.

Чтобы выбрать наиболее подходящий вариант финансовой поддержки, нужно знать характерные особенности каждого из них, учитывая специфику взаимоотношений между дольщиком, предоставляющим средства, и его компанией, принимающей эту помощь.

Безвозвратная финансовая помощь обществу

Оформление дарственной считается самым простым вариантом предоставления финансовой помощи.

Дольщик, желающий поддержать свою компанию, передает ей в дар соответствующие средства (деньгами или иным имуществом), а компания, в свою очередь, принимает этот подарок.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Важный нюанс – дарителем в этой ситуации может являться только физлицо.

Норма Гражданского кодекса (пункт первый статьи 575) устанавливает, что юрлица не вправе заключать друг с другом сделки дарения на суммы, превышающие 3000 рублей.

Таким образом, дольщик хозяйственного общества, имеющий статус юрлица и при этом являющийся материнской организацией, не может выступать дарителем по отношению к своей компании.

Нарушение сторонами данного запрета может привести к признанию сделки дарения ничтожной, если возникший спор будет решаться в судебном порядке.

Еще один аспект – налогообложение. Если участник, выступивший дарителем, обладает в одаряемой компании долей, составляющей максимум 50%, хозяйственное общество, принявшее этот дар, будет обязано уплатить с полученных средств налог на прибыль, поскольку для одаряемой компании полученные деньги будут относиться к доходам внереализационного характера.

Если же учредитель, являющийся дарителем, владеет в одаряемой компании долей, превышающей 50%, хозяйственное общество, принявшее этот дар, было бы вправе не включать полученные средства в базу налогообложения.

Можно ли предоставить беспроцентный заем ООО?

Многие учредители, желающие оказать финансовую поддержку своим компаниям, предпочитают оформлять её договором займа.

Важной особенностью этого варианта является возвратность предоставляемых средств. Однако и в этом случае у дольщика-кредитора имеется возможность для маневра – он вправе простить компании-заемщику возникший долг

Следует отметить, что соглашение займа может являться как беспроцентным, так и платным (процентным).

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Как следствие, у компании-заемщика возникает обязанность по начислению и уплате кредитных процентов в соответствии с базовой ставкой, что предусмотрено Гражданским кодексом РФ (пункт первый статьи 809).

Если учредитель-кредитор намеревается предоставить своей компании беспроцентный заем, он должен прописать в соответствующем соглашении конкретное условие об отсутствии процентов.

В отличие от безвозвратной финансовой помощи, получение средств по договору займа не приводит к увеличению налоговых обязательств у компании-заемщика.

Если заемные средства используются хозяйственным обществом на беспроцентной основе, дополнительной материальной выгоды у него в этом случае также не возникает.

Поэтому предоставление беспроцентного займа является наиболее удобным вариантом для дольщика, желающего помочь собственной компании с решением проблемы денежного дефицита.

Процентный заем фирме

Специфика платного займа заключается в том, что по соответствующему договору компания-заемщик обязуется уплачивать дольщику-кредитору оговоренные проценты за пользование предоставленными средствами.

Уплата кредитных процентов, имеющая должное экономическое обоснование, относится к затратам компании-заемщика, что, безусловно, отражается на величине налогооблагаемой прибыли хозяйственного общества, использующего заемные средства.

Однако в налоговом законодательстве РФ есть одна оговорка.

Еще один нюанс заключается в том, что с выплачиваемых процентов компания-заемщик должна будет удерживать и перечислять НДФЛ, если дольщиком-кредитором является физлицо, поскольку такие проценты являются для дольщика-гражданина налогооблагаемым доходом.

Выплата

Способ выплаты беспроцентного займа должен быть указан в условиях заключенного договора. Выплаты могут осуществляться согласно приложенному к соглашению графику платежей либо единовременно, в конце периода пользования ссудой. Предусматривается расчет с учредителем наличными деньгами или переводом на счет физического лица.

Если нет возможности вернуть договор в указанные сроки, заемщик может попросить собственника компании продлить срок действия соглашения. Организация может предложить возместить долг учредителю товарами или продукцией собственного производства.

Одним из вариантов возврата займа может являться передача в собственность учредителю имущества, находящегося на балансе предприятия (ст. 409 ГК РФ). Передача имущества в качестве отступного будет расценена налоговым органом как реализация, так как происходит переход права собственности и без уплаты НДС и налога на прибыль не обойтись.

Предлагаем ознакомиться Купля-продажа дома с земельным участком: инструкция и договор (образец)

Возможны случаи прощения долга займодателем путем оформления договора дарения.

Как получить займ?

Важно отметить три ключевых момента. Первый – учредителем может выступать и физическое, и юридическое лицо

Второй – сумма сделки также ничем не ограничивается. Третий – допускается займ не только в денежной форме, но и натуральной.

Популярность рассматриваемой схемы пополнения оборотных средств общества объясняется рядом преимуществ, главными из которых выступают:

- оперативность совершения сделки;

- отсутствие необходимость длительного сбора обширного комплекта документов, что требуется при получении кредита;

- выгодные условия предоставления займа, который часто носит безвозмездный характер;

- возможность списания долга через определенный момент времени.

Проводки БУ

Корреспонденции счетов по учету представленного учредителем займа формируются с использованием счетов 66 и 67, в зависимости от срока предоставления средств – краткосрочный либо долгосрочный заем, представляемый на срок до года или больше. Заем вносится наличными в кассу либо на счет организации. Возможно также погашение займом задолженностей организации за поставки.

Проводки:

- Дт 50 (51) Кт 66 (67) – беспроцентный заем внесен учредителем в кассу организации (перечислен на счет).

- Дт 60 Кт 66 (67) – учредитель оплатил долг организации, предоставив ей для этой цели беспроцентный заем.

1с 8 3 учет безвозвратной финансовой помощи проводки

Бухгалтерский учет оказания имущественной поддержки Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета.

Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов. Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная.

Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

Важно

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества. По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1.

Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Проводки по безвозмездной финансовой помощи от учредителя или директора

Внимание

Учредители вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества.

Целями безвозмездной помощи могут быть: ведение уставной деятельности; расчеты по заработной плате; перечисление налогов; платежи за аренду, связь и содержание офиса; оплата командировочных расходов; погашение заемных обязательств и т. д.

Документом, на основании которого может быть получена безвозмездная финансовая помощь, является, как правило, соглашение о предоставлении финансовой помощи.

В бухгалтерском учете денежные средства, полученные российской организацией от учредителя безвозмездно, являются прочими доходами и признаются на дату их поступления (п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н). В налоговом учете в соответствии с пп. 11 п. 1 ст.

Финансовая помощь безвозмездно от учредителя

В случае необходимости покрытия убытков и предотвращения банкротства, учредители вправе предоставить финансовую помощь своей организации.

Это можно осуществить в форме займа, вклада в имущество организации (только для ООО) или передать безвозмездно денежные средства (имущество).

Полученные в течение года от учредителя денежные средства необходимо включить в состав прочих доходов:

Дт 50 (51) — Кт 91-1 — поступление безвозмездно переданных денежных средств от учредителя.

Стоит отметить, что счет 98.02 «Безвозмездные поступления» не используется при поступлении финансовой помощи в виде денежных средств, так как на нем учитывают доходы от безвозмездных поступлений неденежных активов. Пример 1 — взнос учредителя на расчетный счет проводки 10.09.2015 Фирма «А» получила безвозмездную финансовую помощь в денежной форме от учредителя Иванова А.А.

Напишите проводки, если учредитель вносит на расчетный счет финансовую помощь

На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете. Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов.

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Подводя итоги

- Учредитель имеет полное право предоставлять своей организации беспроцентный заем.

- В подавляющем большинстве случаев такие средства не облагаются налогами.

- Бухгалтерские проводки делаются с использованием счетов 66 и 67, в зависимости от срока предоставления средств, в корреспонденции с сч. 50 (51).

- Займом можно погасить и задолженность фирмы перед поставщиками (Дт 60).

- Договор займа обязательно должен содержать указание на отсутствие процентов по нему.

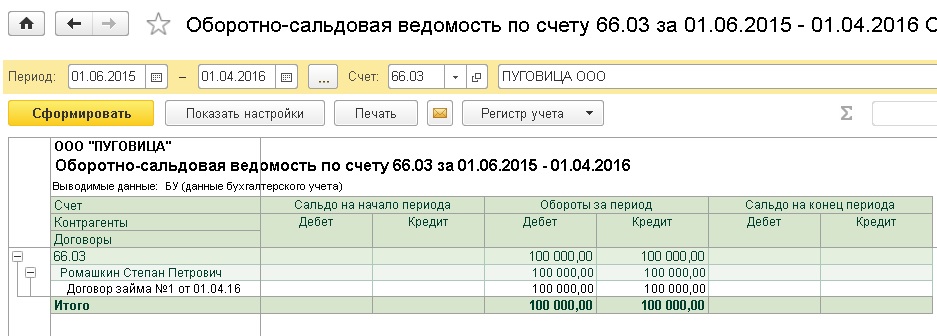

Деньги поступают в кассу сроком на полгода

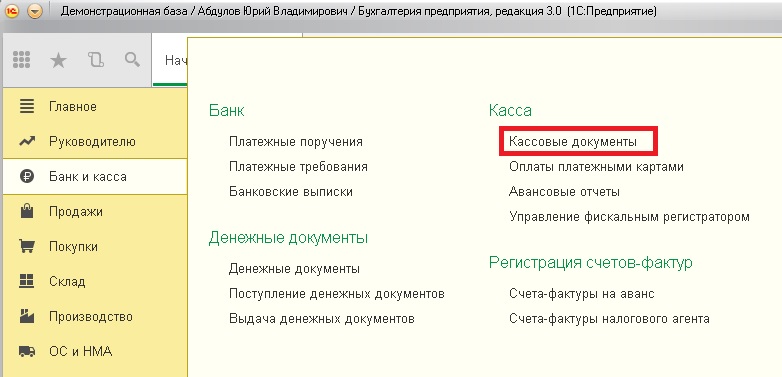

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

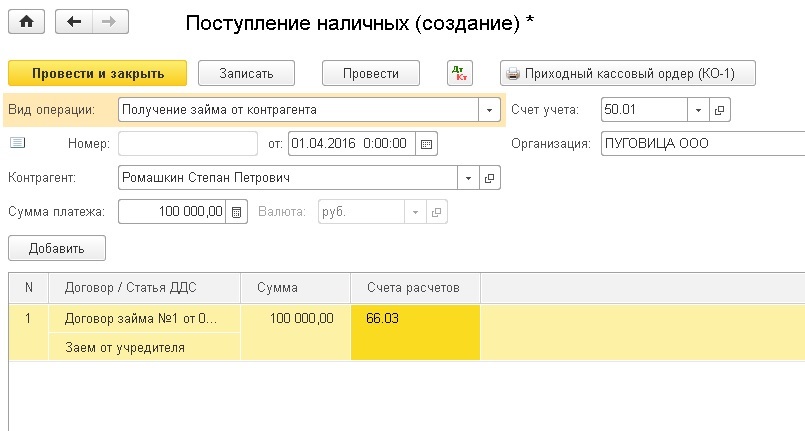

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

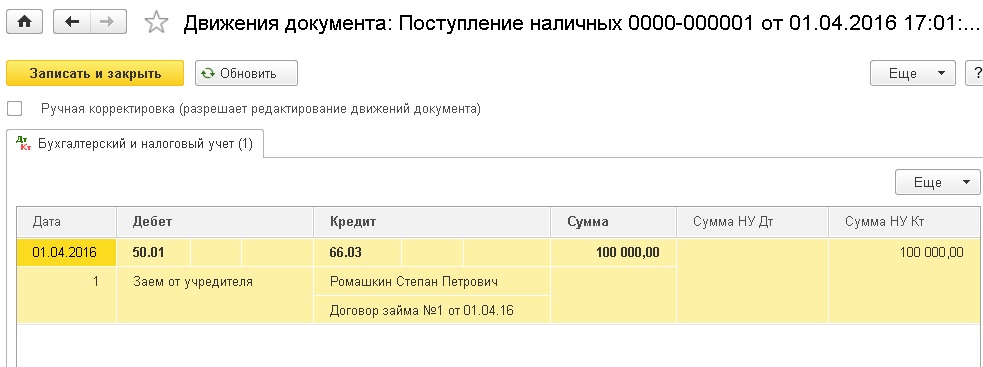

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

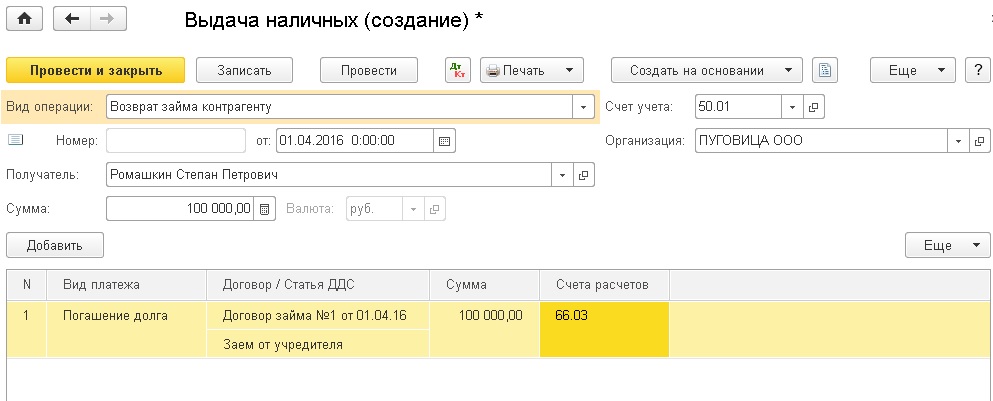

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

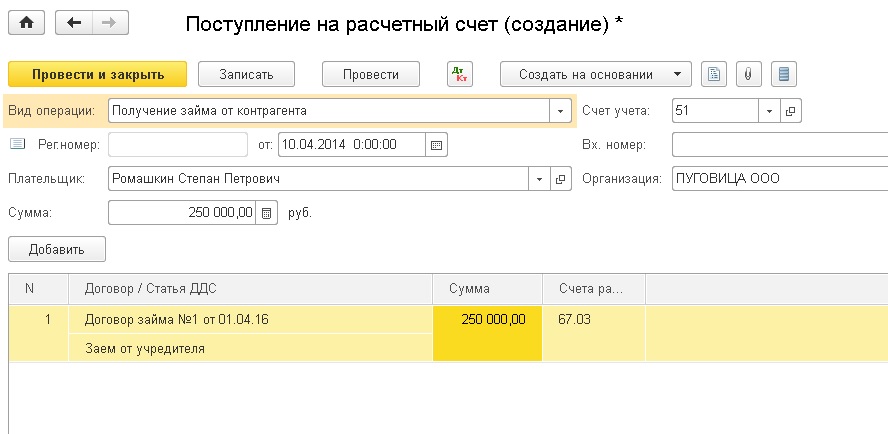

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

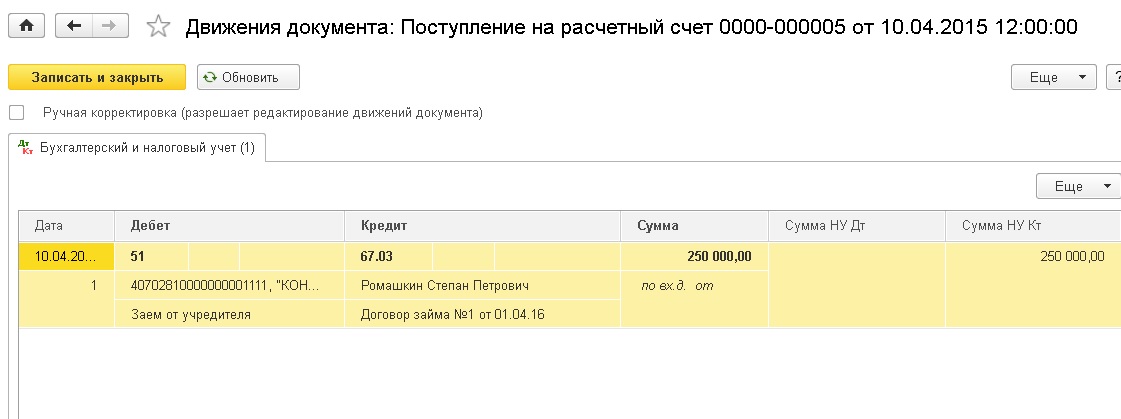

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

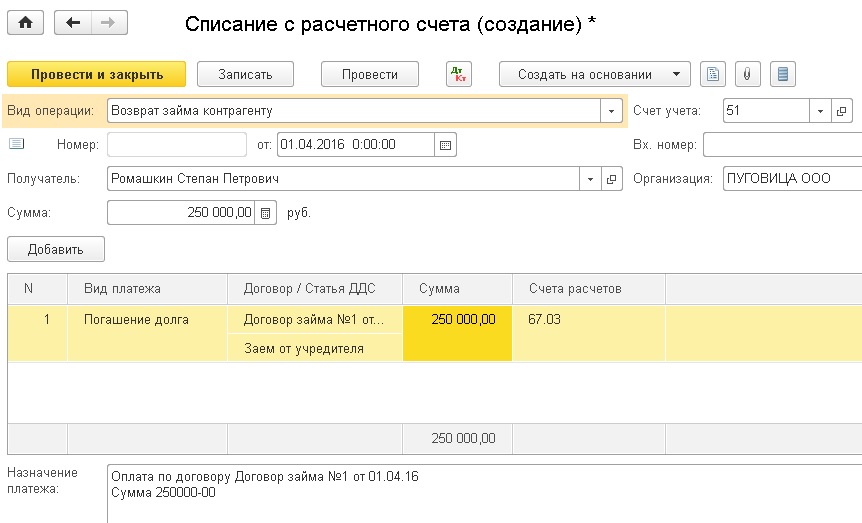

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Возможно ли заключение займа между ООО и ее директором?

Заключение договора между организацией и ее единоличным исполнительным органом возможно во всех случаях. Каких-либо ограничений для совершения такой сделки законом не предусмотрено, ввиду наличия гражданско-правового принципа свободы договора, который декларируется в п. 1 ст. 421 ГК РФ

Однако необходимо обратить внимание на налоговые последствия заключения такой сделки

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

Дело в том, что в силу п.п. 2 п. 2 ст. 105 НК РФ, если директор организации обладает долей в ее уставном капитале, размер которой составляет больше 25 %, то ООО и такой участник признаются взаимозависимыми. Необходимо отметить, что данное правило касается не только директора, но и любого другого ее участника.

Из разъяснения Минфина РФ от 27.05.2016 № 03-01-18/30778 следует, что проценты по договору, которые не были получены участником, являются его доходом. Размер таких процентов можно рассчитать, обратившись к п. 1 ст. 105.7 НК РФ.

Если же доля участия директора или любого участника в уставном капитале организации меньше 25 %, то и налоговых последствий не возникает.