Законен ли возврат займа учредителю из кассы в 2020 года

Содержание:

- Прощение долга

- Требования к сотруднику

- Что делать, если вернуть заем на карту учредителю не получается?

- Запретные способы

- Плюсы и минусы

- Заемщик – физическое лицо

- Налог на проценты, которых нет

- Если долг прощается

- Возврат займа

- Бухгалтерские проводки

- Как пережить трудные времена: оформляем беспроцентный заем от учредителя

- Основные особенности

- Возврат займа: что учесть в первую очередь?

- Общая информация

- Механизм погашения задолженности

- Итоги

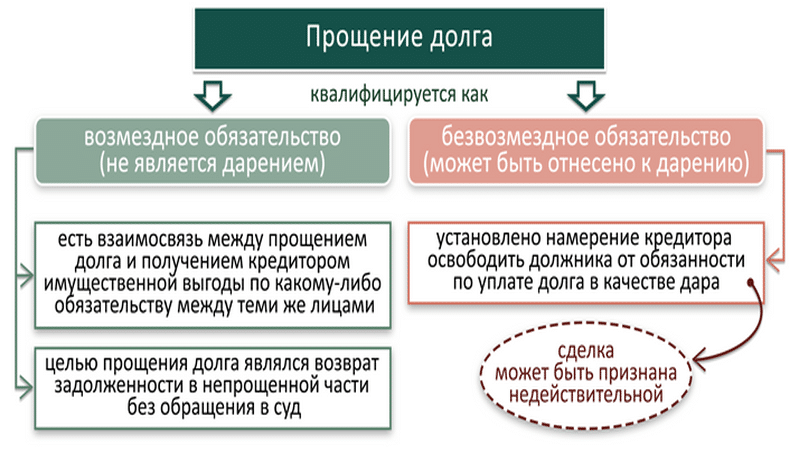

Прощение долга

Договор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2021 году?

Отказ от требования погасить займ учредителя возможен, при этом прощение долга не должно влиять на платёжеспособность заимодавца в отношении других кредиторов, если они есть (ст. 415 ГК РФ).

Можно ли сразу указать в тексте, что заём является безвозвратным? Нет, потому что правовая природа займа не допускает этого. Прощение долга прекращает обязательства заёмщика и должно быть оформлено отдельным письменным соглашением сторон или односторонним уведомлением от заимодавца. В документе учредитель указывает реквизиты договора и сумму долга, а также подтверждает, что обязательства организации-должника прекращаются в одностороннем порядке.

Безусловно, здесь возникает доход в размере суммы прощённого долга. Доход относится к внереализационным, ведь он получен не от продажи товаров или услуг организации. Облагается внереализационный доход согласно выбранному режиму налогообложения, например, на ОСНО это 20%, а на УСН – 6%.

Подведём итоги, беспроцентный займ от учредителя — налоговые последствия 2021 года:

- Полученные деньги не признаются доходом предприятия, если позже они возвращены собственнику.

- Возвращать вместо денег имущество не допускается, иначе такая ситуация трактуется, как реализация, и ООО должно заплатить на полученную сумму налог.

- Владелец компании может простить долг, после чего он не будет иметь прав на эту сумму или прибыль, заработанную с её помощью.

- Для организации прощённый долг является внереализационным доходом, поэтому облагается налогом, согласно выбранному режиму.

- Если заимодавец имеет в компании долю свыше 50%, то он вправе оказать безвозмездную финансовую помощь, и организации не придется платить за нее налог.

- Между коммерческими субъектами не допускается дарение, поэтому простить долг может только участник, являющийся физическим лицом.

Воспроизвести видео

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения)

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

Плюсы и минусы

Ели случается форс-мажорная ситуация, при которой компания находится на гране банкротства, а обратиться в банк по разным причинам руководство не спешит, инвестиции в ближайшее время также не предвидятся, то чуть ли не единственным шансом выжить на рынке может стать заем от учредителя.

https://www.youtube.com/watch?v=43fxSr8Wdx4

Преимуществ такого финансового вливания множество:

- оперативная финансовая помощь компании;

- условия между сторонами формируются индивидуально;

- допускаются законодательством беспроцентные займы;

- минимум документов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Заемщик – физическое лицо

Если заемщиком выступает не компания, а физическое лицо (например, работник организации-займодавца), то у него может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ. Почему может? Да потому, что все зависит от того, на какие цели выдается заем. Если заем выдается на покупку (строительство) жилья, земельных участков, то при условии подтверждения налоговой инспекцией права гражданина-заемщика на использование имущественного налогового вычета, материальная выгода освобождается от налогообложения (абз., 5 пп.1 п.1 ст.212 НК РФ).

Поскольку при выдаче беспроцентного займа гражданину НДФЛ в качестве налогового агента уплачивает организация-займодавец, то именно ей «физик» должен представить соответствующее подтверждение. Документом, подтверждающим право на имущественный налоговый вычет, могут быть:

- уведомление по форме, утвержденной приказом ФНС России от 14.01.2015 № ММВ-7-11/3, выдаваемое налоговой инспекцией для представления работодателю (налоговому агенту);

- справка по форме, приведенной в письме от 15.01.2016 № БС-4-11/329, которая может быть выдана налоговой инспекцией для представления иным налоговым агентам (не являющимся работодателями).

При этом документ должен содержать реквизиты договора займа, на основании которого предоставлены денежные средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный вычет. В случае отсутствия соответствующих реквизитов такой документ не может являться основанием для освобождения от налогообложения. Данный вывод сделан, в частности, в письме Минфина РФ от 21.09.2016 № 03-04-07/55231. Там же говорится, что достаточно однократного представления подтверждающего документа, то есть представлять уведомление (справку) ежегодно в целях освобождения от налогообложения НДФЛ в последующие годы при погашении выданного займа не нужно.

А вот если подтверждающий документ оформлен не на заемщика непосредственно, а на супруга (супругу), то освобождение от НДФЛ уже применяться не может

На это обратили внимание чиновники из ФНС России в своем письме от 23.06.2016 № БС-4-11/1120

Теперь о том, как определить доход в виде материальной выгоды от экономии на процентах. С 2016 года такой доход определяется в последний день каждого месяца, в котором действовал договор займа (кредита), вне зависимости от даты получения такого займа (пп.7 п.1 ст. 223 НК РФ). Сам доход рассчитывается исходя из 2/3 ставки рефинансирования Банка России, установленной на дату получения дохода (пп.1 п.2 ст. 212 НК РФ). При этом НДФЛ рассчитывается по ставке 35 процентов (п.2 ст.224 НК РФ).

Если у заемщика есть денежный доход, с которого можно удержать налог (например, зарплата), то вопросов не возникает. Если же такие доходы отсутствуют, например, если заем был выдан гражданину, не являющемуся работником, то возможности удержать налог нет. Значит, займодавец ограничивается подачей в ИФНС сообщения о невозможности удержать налог. Сообщение подается в виде справки 2-НДФЛ с указанием в поле «Признак» кода «2». При этом порядок заполнения справки с признаком «2» аналогичен порядку заполнения справки с признаком «1». Однако в разделе 3 «Доходы, облагаемые по ставке __%» нужно указать только те доходы, с которых налог не был удержан.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Возврат займа

Согласно

заемщик обязан вернуть займодавцу полученную им денежную сумму или вещи в срок, указанный в договоре. Рассмотрим особенности, связанные с возвратом неденежных займов, а также денежных займов, выданных в валюте.

НДС

При возврате займа в денежной форме у займодавца не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения

().

Если возвращен заем, выданный в неденежной форме, то операцию по передаче материальных ценностей заемщиком займодавцу следует считать операцией по их реализации. Соответственно, она облагается НДС (постановление ФАС Уральского округа

).

В результате при возврате займа в натуральной форме заемщик предъявляет займодавцу НДС и выставляет счет-фактуру. При этом займодавец имеет право на вычет предъявленного НДС в общеустановленном порядке

(,

).

Налог на прибыль

Независимо от формы займа, полученные при его возврате денежные средства или иное имущество не являются для займодавца доходом

().

Остановимся на особенностях учета в целях налогообложения прибыли возврата займов, выданных в иностранной валюте.

Заем выдан в валюте, а возвращается в рублях

При изменении курса иностранной валюты сумма, полученная в рублях от заемщика в погашение задолженности по основному долгу, может отличаться от ранее выданной заемщику суммы.

В результате займодавец может получить от заемщика либо большую, либо меньшую сумму, чем выдавал. Такие разницы не являются суммовыми, поскольку они не связаны с реализацией товаров (работ, услуг), имущественных прав. Поэтому отрицательные разницы нельзя учесть в расходах на основании

.

Но поскольку перечень внереализационных расходов открыт, учесть отрицательные разницы можно в соответствии с

при условии соответствия их требованиям

. Положительные разницы будут учитываться в доходах согласно абзацу 1

как иные внереализационные доходы, нормы

в этом случае не применяются.

Эти рекомендации даны в письмах Минфина России

,

.

Заем выдан и возвращается в иностранной валюте

Займодавец, применяющий метод начисления, пересчитывает сумму займа в иностранной валюте в рубли по курсу ЦБ РФ на наиболее раннюю из дат: последнее число отчетного периода либо на дату погашения займа

(,

). Возникающие при этом курсовые разницы учитываются: положительные — в составе внереализационных доходов

(), отрицательные — в составе внереализационных расходов

().

Суды подчеркивают, что положения

не запрещают включать в состав внереализационных расходов отрицательную курсовую разницу, возникшую при переоценке обязательств по договорам займа, выраженным в иностранной валюте. Пример подобной позиции — постановление ФАС Северо-Западного округа

.

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Как пережить трудные времена: оформляем беспроцентный заем от учредителя

Нет денег на расчетном счете и в кассе, срываются выгодные поставки из-за невозможности оплатить счет, сотрудники отказываются работать бесплатно — типичная ситуация для организаций в период кризиса, а также для фирм-новичков. Есть два выхода из сложившейся ситуации: не предпринимать никаких усилий и закрыть фирму либо воспользоваться заемными средствами и оживить бизнес. Наша статья будет полезна тем, кто предпочитает второй вариант.

Заемные средства можно взять в банке или у другой организации. Но в обоих случаях придется возвращать долг с процентами. Любой предприниматель стремится получить максимальную прибыль и снизить расходы. Но кто согласится дать беспроцентный заем? Тот, кому это действительно выгодно, — учредитель компании. Учредитель — заинтересованное лицо, ведь от прибыли организации зависит и его доход в виде дивидендов.

Основные особенности

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

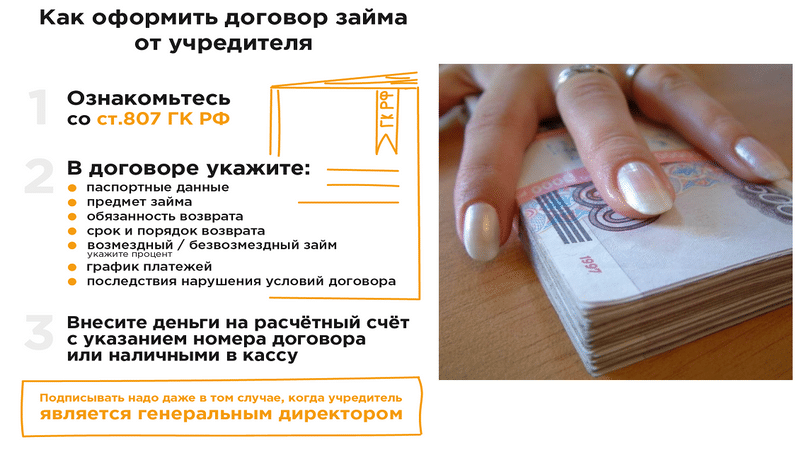

- Договор заключается в соответствии с ГК РФ.

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

- Если заем был выдан в иностранной валюте, возвращать его нужно в рублях. Итоговая сумма определяется по курсу, действительному на момент возврата средств.

- Заем может быть беспроцентным. Однако нужно прописать в договоре это условие. Если этого не сделать, то проценты будут начисляться.

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась. То есть условия ее менять нельзя

То есть условия ее менять нельзя.

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%. Проценты, выплачиваемые дебитором, будут считаться его расходами

Они уменьшают налогооблагаемую базу

Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Общая информация

Субъекту предпринимательства могут понадобиться деньги в сложной для него финансовой ситуации, признаки которой формируют негативную кредитную оценку. Такой статус является для банка веским основанием отказать в предоставлении кредитной помощи компании, поскольку она считается разоренной, находящейся на грани банкротства. В таких неблагоприятных для деятельности организации условиях, ее руководитель может рассчитывать только на поддержку учредителя. Ее оформление требует учета ряда особенностей реализации процедуры, которая должна рассматриваться с точки зрения юридического, бухгалтерского и налогового аспектов. Руководителю компании, являющейся заемщиком, при возврате средств, необходимо учесть, что:

- при отсутствии в кредитном договоре графика проведения платежных операций по возврату задолженности, кредитор вправе ее требовать сразу же после их предоставления, на протяжении первого месяца пользования компанией деньгами;

- возврат долга осуществляется в эквиваленте национальной валюты даже в случае, если он был предоставлен в иностранной;

- при переводе иностранной валюты в отечественную, учитывается валютный курс, актуальный на момент проведения валютной операции;

- займ, даже если он имеет краткосрочный характер, должен быть проведен бухгалтерией и отображен в книге бухгалтерского учета;

- заемные средства не являются доходом компании, поэтому при их возврате, сумма задолженности не может быть отнесена к затратам в случае, если был оформлен беспроцентный займ;

- проценты за пользование кредитом относятся к категории затрат, что актуально при оформлении возмездных отношений с учредителем.

Механизм погашения задолженности

Ранее оформленный долг предприятием перед его основателем может быть возвращен без необходимости подписания дополнительной договорной документации. Если денежные средства были выделены на развитие производственной деятельности субъекта хозяйствования безвозмездно, то их движение не нужно отображать в налоговой отчетности.

Сумма долга не учитывается как расходы при определении базы для подсчета суммы налогов. При возмездном кредитовании, она может быть уменьшена на сумму процентных начислений, за которые налог оплачивает займодатель. Все условия возврата и сроки проведения финансовых операций должны быть отражены в соглашении о предоставлении займа.

Можно ли вернуть займ учредителю на карту

Если учредитель желает получить долг безналичным переводом, то в договоре необходимо указать реквизиты, на которые заемщик должен оформить перевод. Стоит отметить, что возврат займа учредителю с расчетного счета на карту, иную, чем указано в договоре, не будет считаться погашением долга, поскольку официально она будет проведена не в пользу займодателя.

Имущественные ценности

Прощение долга учредителем

Прощение долга учредителем

Реализация товара оформляется по схеме встречного запроса. Денежные средства, полученные учредителем, относятся к категории возврата займа, несмотря на то, что его компенсация по факту произошла товарными ценностями.

Сделка может быть реализована только в случае согласования с учредителем, которое зафиксировано в договоре займа или в дополнительном к нему соглашении. Стоит отметить, что передача имущества компании в фонд погашения задолженности является налогооблагаемой операцией, поскольку предполагает передачу прав собственности между субъектами на платной основе.

Долг может быть погашен в полном или частичном объеме основными средствами субъекта хозяйствования, которые числятся у него на балансе. На практике по такой схеме задолженность часто выплачивается за счет транспортных средств или оборудования. Однако, в правовых актах, регламентирующих налоговые вопросы, определено, что если кредит был выдан в денежной форме, то он может быть возвращен только в такой же форме. Другие способы решения финансового вопроса расцениваются как реализация. По этой причине при передаче объекта в пользование в фонд погашения долга, получателю, являющемуся займодателем, необходимо оплатить налоги.

Средства из кассы

Оформление займа от учредителя

Оформление займа от учредителя

Долг может быть погашен наличными средствами из кассы субъекта предпринимательства. При проведении операции следует учитывать применяемые ограничения по суммам. С юридическими лицами не может быть превышен лимит в 100000 рублей, к физическим лицам такие ограничения не применяются. Выделяя деньги из кассы, следует учесть, что они не должны относиться к категории дохода от продаж, поскольку проведение таких операций подлежит административному наказанию. Планируя отдавать долг, руководство компании должно заранее заказать их с текущего счета

При оформлении бухгалтерских документов важно правильно указать назначение платежа

Итоги

Основатель субъекта предпринимательства вправе оказать возмездную или безвозмездную финансовую помощь своей компании для решения различных вопросов, имеющих отношение к производственной деятельности. Отношения между сторонами оформляются договором займа, согласно которого стороны именуются как заемщик и займодатель. Возврат средств должен быть осуществлен в соответствии с порядком, регламентированном в договорном соглашении и не может противоречить позициям правовых актов. Чтоб избежать административного наказания, необходимо оплачивать налоги со сделки, если они предусмотрены законом к конкретной ситуации. В большинстве случаев займы не являются обременительной нагрузкой для учредителей при условии правильного оформления процедуры.