Договор безвозмездного пользования: как бесплатно отдают машины, помещения и оборудование + шаблон

Содержание:

- Налог на прибыль при безвозмездной передаче

- Договор безвозмездной передачи (пожертвования) материальных ценностей

- Безвозмездное пользование муниципальным имуществом

- Порядок передачи собственности

- Нюансы налогообложения

- Передача выигрышей и призов победителям конкурсов

- Виды безвозмездно передаваемого имущества и образец договора

- Договор безвозмездного оказания услуг: требования закона

- Бухгалтерский учет безвозмездной передачи

- Как проводится

- Нюансы начисления НДС

- Договор о передаче в безвозмездное временное пользование имущества – образец

- Договор о передаче в безвозмездное бессрочное пользование имущества – образец

- Особенности составления документа

- Какую форму использовать и как составить

- Оформление и учет передачи образцов продукции

Налог на прибыль при безвозмездной передаче

Что можно сказать о налоге на прибыль у компаний, которые передают имущество в пользование? Такая передача осуществляется на безвозмездной основе, без каких – либо дальнейших обязательств. Соответственно, передающая сторона не имеет никакого дохода с такой процедуры. А если нет дохода, то и о налогообложении прибыли говорить не приходится. По этому же принципу к затратам не относятся стоимость переданного имущества и расходы на его эксплуатацию.

У получателя имущества картина складывается немного другая. Полученное безвозмездное имущество должно учитываться в составе внереализационных доходов. Есть всего три случая, когда имущество не будет включаться в состав таких доходов. Это случаи, когда имущество передает:

- Учредитель для формирования добавочного капитала

- Физическое лицо, которое имеет долю 50% в той компании, которой передается имущество

- У компании, которая владеет половиной или больше уставного капитала организации, которой передается имущество

Договор безвозмездной передачи (пожертвования) материальных ценностей

Договор безвозмездной передачи (пожертвования) материальных ценностей

г.

, именуемый в дальнейшем «Жертвователь», в лице , действующего на основании , с одной стороны, и , в лице , действующего на основании , именуемое в дальнейшем «Одаряемый», с другой стороны, вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. По настоящему договору Жертвователь обязуется до безвозмездно передать в собственность Одаряемого материальные ценности, перечень, единицы измерения, количество и стоимость которых указаны в спецификации, прилагаемой к настоящему договору и являющейся его неотъемлемой частью.

2. Общая стоимость материальных ценностей, подлежащих передаче, составляет рублей.

3. Материальные ценности передаются Одаряемому для использования их в .

4. Передача материальных ценностей Одаряемому оформляется актом приема-передачи, который подписывается представителями Сторон.

5. Права на материальные ценности, подлежащие передаче по настоящему договору, переходят к Одаряемому после подписания акта приема-передачи.

6. Одаряемый принимает пожертвование и обязуется использовать его в соответствии с целями и условиями, указанными в п. 3 настоящего Договора.

7. В случае невозможности исполнения обязанности к использованию пожертвованных материальных ценностей в соответствии с указанием Жертвователя вследствие изменившихся обстоятельств, пожертвованные материальные ценности могут использоваться по иному назначению с письменного согласия Жертвователя. В случае — по решению суда.

8. Использование пожертвованных материальных ценностей не в соответствии с указанным Жертвователем назначением или изменение этого назначения с нарушением п. 3 договора дает право Жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

9. Настоящий договор вступает в силу с момента его подписания и действует до полного выполнения сторонами своих обязательств.

10. Изменения и дополнения к договору совершаются в письменной форме и подписываются Сторонами.

11. Во всем остальном, что не предусмотрено настоящим договором, Стороны руководствуются законодательством РФ.

12. Настоящий договор заключен между Сторонами в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

13. Адреса, реквизиты и подписи Сторон.

Жертвователь Одаряемый

М. П. М. П.

‹ ×

Безвозмездное пользование муниципальным имуществом

Муниципальная собственность может быть передана в безвозмездное пользование юридическим и физическим лицам, если речь не идет о коммерческой деятельности. Чтобы получить такую возможность, заинтересованное лицо должно обратиться с заявлением в муниципальные органы.

Ответ должен быть дан в течение 30 дней со дня подачи заявления. Если ответ положительный, стороны могут заключить договор о передаче муниципального имущества во временное безвозмездное пользование. Передача муниципального имущества подтверждается актом приема-передачи.

Чаще всего такой договор подразумевает аренду какого-либо помещения, принадлежащего муниципальным властям, без предоставления оплаты. В договоре обязательно нужно подробно изложить все правила пользования помещением во избежание возникновения конфликтных ситуаций и указать срок аренды. По истечении данного срока помещение возвращается владельцу.

Правильно составленный договор безвозмездной передачи имущества учитывает все нюансы и позволяет сторонам добросовестно выполнить свои обязательства относительно предмета договора, будь то движимое или недвижимое имущество.

Порядок передачи собственности

Даже если сделка не предполагает особых сложностей при регулировании отношений с ссудополучателем, рекомендуется оформлять договор. в котором фиксировать договоренности, которые касаются передачи собственности. Заключение договора убережет от недомолвок и претензий, заведомо определяя правовое поле для взаимоотношений.

Чтобы документ имел силу, необходимо проследить, чтобы все существенные моменты были оговорены в его пунктах. В противном случае заинтересованная сторона сможет признать его недействительным.

Подписание договора безвозмездной передачи сопровождается фактическими действиями по факту, с отражением события в приемопередаточном акте, с указанием даты начала пользования и описанием состояния объекта (дефекты, выявленные особенности).

Как составить договор безвозмездной передачи имущества в пользование

У договора передачи имущества во временное пользование есть много общего с пунктами арендного соглашения, за исключением главного – никакого вознаграждения за полученное право ссудополучатель не платит. Это означает, что владелец не вправе ожидать оплаты, оказания услуг, предоставления других ценностей взамен переданного. Особый интерес к таким вариантам оформления есть у предпринимателей, которым выгодно фиксировать бесплатное право пользования недвижимостью или иными объектами.

Скачайте:

Договор безвозмездного пользования имуществом (образец) (21,9 KiB, 1 038 hits)

Образец договора безвозмезной передачи недвижимого имущества (29,4 KiB, 650 hits)

Образец договора на пожертвование (16,3 KiB, 252 hits)

Типовая форма и пример договора безвозмезной передачи имущества (50,0 KiB, 784 hits)

Не стоит игнорировать рекомендации закона фиксировать устные договоренности в письменной форме, чтобы избежать неприятных последствий с недобросовестными ссудополучателями или претензиями госорганов.

Двусторонний документ должен включать следующие пункты:

- Точное описание предмета сделки: адрес, кадастровый номер, технические характеристики, особенности объекта.

- Права и обязанности отражать в документе необязательно, однако эти пункты обеспечат защиту интересов ссудополучателя и ссудодателя в равном объеме. Например, собственник объекта обязывается отдать его в пользование на определенный период времени, а ссудополучатель должен заботиться о сохранности и оплате счетов за обслуживание.

- Указание сторон сделки, которые помогут идентифицировать участников при возникновении каких-либо претензий или вопросов.

Стороны могут добровольно включать иные дополнительные условия с учетом индивидуальных обстоятельств, исключая право на любую форму вознаграждения.

Дополнительные документы

Вместе с двусторонним соглашением стороны подписывают приемопередаточный акт с отражением исполнения договоренностей и фиксацией состояния объекта в момент принятия в пользование. Чем подробнее будет описана ситуация, тем выше шансы благополучного разрешения вопросов, если они появятся у одной из сторон сделки.

В отличие от аренды и иных возмездных форм передачи имущества, составление расписки от ссудодателя не предусмотрено, поскольку плата не допускается.

Основания для расторжения

Если кто-либо из сторон решил расторгнуть договор до истечения срока действия, необходимо руководствоваться статьей 698 ГК РФ.

Основанием для одностороннего досрочного прекращения использования может стать:

- Действие или бездействие ссудополучателя, которое привело к ухудшению состояния имущества.

- Отказ от оплаты текущих расходов, связанных с пользованием имущества.

- Нарушение целевого назначения объекта, когда ссудополучатель решил использовать имущество, не согласуясь с действующими ограничениями.

- Возникновение третьих лиц, претендующих на использование переданного ссудополучателю объекта.

Закон не запрещает участникам сделки расторгать соглашения по обоюдной договоренности. Но иногда инициатива исходит исключительно от ссудополучателя. Так происходит, если:

- в процессе использования обнаружены дефекты, делающие собственность неприменимой для обеспечения конкретных нужд ссудополучателя, при этом есть доказательства, что ссудодатель умолчал о наличии проблем;

- возникли обстоятельства неодолимой силы, по которым ссудополучатель не виноват в невозможности использования имущества в своих интересах;

- появились лица, претендующие на владение имуществом, безвозмездно переданным ранее ссудодателем.

Основанием считать договор расторгнутым по инициативе ссудополучателя может стать недобросовестное отношение владельца к обязанностям по предоставлению документации на объект, включая приемопередаточный акт.

Нюансы налогообложения

Поскольку по закону получение дара приравнивается к прибыли, то одаряемая сторона должна оплатить налоги. Их размер зависит от ряда факторов, к которым относится как стоимость переданного актива, так и система налогообложения, которой придерживается одаряемая сторона.

По общим правилам налог уплачивают оба участника сделки. Причем для каждого из них налогообложение будет разным:

- даритель платит НДС, поскольку по бухгалтерии презент проводится как реализация актива;

- одаряемый оплачивает налог на внереализационные расходы.

Необходимость уплаты налогов юрлицами при заключении договоров дарения закреплена в статье 250 Налогового кодекса РФ.

Даритель освобождается от уплаты НДС, в следующих случаях:

- средства были переданы на благотворительность;

- предметом дарения были деньги;

- активы перевели по международным договорам РФ;

- получателем выступает некоммерческое образовательное учреждение;

- имущество было подарено лицом, владеющим более половины уставного капитала компании;

- были переданы средства, которые предназначены для обеспечения безопасной работы атомных станций.

Таким образом, безвозмездная передача оборудования между юрлицами возможна и закреплена на законодательном уровне. Активы можно передать как в собственность, так и во временное пользование. Обе сделки требуют заключения соответствующего договора.

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

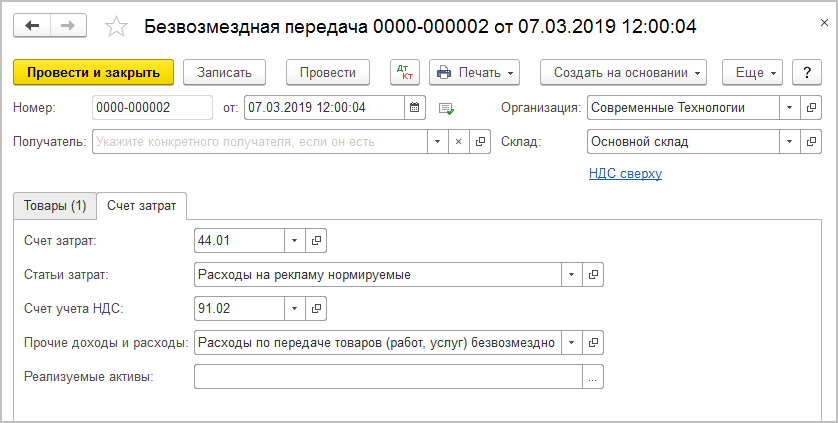

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Виды безвозмездно передаваемого имущества и образец договора

Такой договор по сути своей очень близок к договору дарения или пожертвования, если не оговорена какая-либо компенсация за имущество, сразу же после подписания документа или в будущем. Он должен быть составлен в форме, соответствующей требованиям закона, и содержать ясно сформулированное намерение владельца имущества.

Передача без требования компенсации возможна как для физических, так и для юридических лиц, при условии что последние не являются коммерческой организацией и не будут использовать подарок в коммерческих целях. Передавать можно:

- денежные средства;

- движимое имущество;

- недвижимое имущество.

Такой договор составляют согласно следующему образцу:

- Место составления документа;

- Стороны, участвующие в передаче имущества;

- Предмет договора (указать документ, который подтверждает право собственности владельца, упомянуть о его желании передать его определенному лицу; получатель заверяет, что принимает подарок с чувством благодарности и будет использовать его по назначению);

- Условия, на которых используются полученные ценности;

- Причины, по которым получатель может отказаться от приема имущества, вручаемого ему без оплаты, до того момента, пока имущество не было фактически передано в его распоряжение (если получатель решает отказаться от подарка, это следует оформить в письменном виде; тогда договор считается расторгнутым).

Это основные особенности составления договора данного типа. В договор также следует включить следующие стандартные разделы: форс-мажорные обстоятельства, процедура разрешения спорных вопросов, подписи.

Данный образец подходит в том случае, если владелец решил безвозмездно передать имущество с правом собственности.

Читать также: судебная практика о признании договора дарения недействительным

Договор безвозмездного оказания услуг: требования закона

Гражданское законодательство не определяет подробные правила, на условиях которых обязан быть совершен договор безвозмездного оказания услуг. Вместе с тем в нем имеется разрешение на заключение такого договора. Так, ГК устанавливает, что субъекты права могут заключать не исключительно возмездные, но и бесплатные договоры. Таким образом, к рассматриваемой разновидности соглашений применяются всеобщие критерии, поставленные для всех двусторонних и многосторонних сделок. То есть, составляя договор на безвозмездное оказание услуг, необходимо придерживаться требований, установленных к форме и другим атрибутам соглашений. Отличительной особенностью при этом будет обязательное указание в тексте договора пункта о его безвозмездности.

Бухгалтерский учет безвозмездной передачи

Процедура дарения с участием юридических лиц несколько усложняется необходимостью регистрации подаренных активов. Таким образом, как получатель, так и даритель, должны провести сделку через бухгалтерию.

Как действует даритель

Если смотреть на ситуацию с точки зрения бухгалтерского учета, то компания, отдающая часть своего имущества, автоматически уменьшает свои активы. Подобные действия ведут к снижению экономической эффективности предприятия. Соответственно, подобные операции необходимо проводить по расходным статьям. Это отражено в пункте 2 Положений по бухгалтерскому учету №1099.

Согласно положениям статьи 270 Налогового кодекса РФ, стоимость дара и расходы, связанные с его передачей, не могут быть отнесены к издержкам по налогу на прибыль.

Задайте вопрос нашему юристу, бесплатно и круглосуточно

Бухгалтерский учет принимающей компании

Юридическое лицо, принявшее в дар имущество, фактически увеличивает свои активы. Стоимость полученных объектов должна отражаться в бухучете с начислением амортизации

Здесь важно верно определит стоимость даренных активов. Для этого берется их рыночный эквивалент, который является актуальным на дату постановки прибыли на бухгалтерский учет

К этому показателю прибавляются дополнительные издержки, понесенные при введении в собственность (если они были). Речь идет о регистрации имущества, его транспортировке и прочих нюансах.

Профессионально составленный учет выглядит следующим образом:

- дебет 08, счет 60 «Сопутствующие расходы». Далее указываются издержки, связанные с получением имущества;

- дебет 08, счет 98 «Безвозмездные поступления». Сюда вписывается стоимость полученных активов.

Как проводится

Если речь идет о передающей организации, то здесь выбывающее имущество оформляется в общем порядке, а потому от иного типа оформления никак не отличается. Что же до подтверждения выбытия имущества, то оно подтверждается следующими документами:

- Акт передачи, оформленный по форме ОС-1.

- Договор дарения или договор, свидетельствующий о безвозмездной передаче.

- Извещение от стороны, принимающей имущество, о том, что она действительно приняла основные средства к учету.

- Счета-фактуры, в том числе и на те расходы, которые сопровождались во время выбытия.

- Ведомости, платежные поручения и другие документы, свидетельствующие о тех расходах, которые были понесены во время выбытия.

Дарение считается процедурой, выполняемой на безвозмездной основе. Благодаря этому, она оформляется на счете реализации. Вот почему бухгалтерские проводки, составляемые благодаря тому, что недвижимость выбывает из учета, мало чем отличаются от тех проводок, которые оформляются при продаже основной суммы.

Здесь есть всего лишь одно отличие – это нулевая цена за продажу такого объекта, в результате чего у отдающей безвозмездно компании возникает заранее запланированный убыток. Подобная убыль может складываться из двух показателей – это стоимость имущества, которое выбыло из учета, и расходы, понесенные в связи с тем, что оно выбыло. К примеру, сюда можно отнести демонтаж, транспортировку и иные траты, связанные с безвозмездной передачей.

Что же до общего количества проводок, которые связаны с тем, что имущество выбыло из учёта, то они представлены ниже:

| Операция | Проводка | |

|---|---|---|

| Дебет | Кредит | |

| Списание первоначальной стоимости передаваемого объекта | 01-2 | 01-1 |

| Списание амортизации передаваемого объекта, начисленной к моменту дарения | 02 | 01-2 |

| Списание остаточной стоимости передаваемого объекта | 91-2 | 01-2 |

| Списание стоимости затрат по безвозмездной передаче | 91-2 | 76 |

| Начисление НДС | 91-2 | 68-2 |

| Выявленный финансовый результат | 99 | 91-9 |

Если говорить о бухучете, осуществляемом с принимающей стороны, то тут так же есть свои особенности. Данная сторона должна осуществлять учет в общем порядке. Поэтому и процедуры в некотором смысле будут схожими. Что же до документов, то они так же будут схожи с теми, что имеются у передающей стороны.

Изначальная стоимость тех средств, которые получены благодаря процедуре дарения, определяется в качестве рыночной цены на тот момент, когда поступила передача. Учитываются также и расходы, которые были понесены из-за доставки и процедур, благодаря которым имущество находится в состоянии, пригодном для эксплуатации.

В данном случае проводки, осуществляемые благодаря процедуре дарения, со стороны получателя будут выглядеть следующим образом:

| Операция | Проводка | |

|---|---|---|

| Дебет | Кредит | |

| Стоимость полученного объекта | 08 | 98 |

| Затраты на доведение имущества до пригодного к использованию | 08 | 23, 26, 60, 76 |

| НДС по поступившему имуществу | 19 | 60, 76 |

| Принятие к учету объекта | 01 | 08 |

| Амортизация по полученным объектам | 20, 23, 25 | 02 |

| Доход в размере амортизационных отчислений | 98 | 91-1 |

Не смотря на то, что с первого взгляда ведение учета со стороны передаваемых и принимаемых сторон кажется очень простым, на самом деле это не так. Так, процедура дарения в в налоговом учете может приводить к весьма проблематичным двусмысленным ситуациям, которые, кстати, фискальные органы и налоговая инспекция толкуют по-разному.

Нюансы начисления НДС

Существуют ситуации, когда оплата НДС не требуется. Эти ситуации не являются реализацией товара и освобождаются от уплаты налога согласно НК РФ.

- Не учитываются доходы от передачи основных средств и нематериальных активов, полученных в соответствии с международными договорами РФ, а также полученные атомными станциями для повышения их деятельности и безопасности.

- Имущество не является доходом, если передается учредителем, который имеет более половины уставного капитала одариваемой стороны. Последний должен эксплуатироваться не меньше года и не передаваться третьим лицам в течение этого же времени.

- Имущество, полученное безвозмездно негосударственными и государственными муниципальными образовательными учреждениями для ведения уставной деятельности, не считается доходом. Если же имущество получено коммерческим учебным заведением, оно облагается налогом.

- НДС не облагаются денежные средства, также избежать налога можно, если передаваемые товары не будут признаны реализацией в целях получения прибыли.

Также в некоторых случаях закон предусматривает льготы при начислении НДС – они признаются налогооблагаемыми, но освобождаются от уплаты налогов. Они перечислены в НК РФ.

- При распространении рекламных буклетов, листовок и журналов уплата НДС не требуется, если на создание или приобретение одного экземпляра было потрачено меньше 100 рублей с учетом НДС.

- НДС не уплачивают при передаче ценностей в благотворительных целях. Исключением являются подакцизные товары.

При этом благотворительность тоже имеет ряд правил:

- Передаваемые товары должны соответствовать благотворительным целям;

- Получателями помощи могут быть только негосударственные организации или частные лица;

- Благотворительная передача ценностей должна быть оформлена документально. Ее подтверждают договор о соглашении сторон на безвозмездную передачу, акты или иные документы, подтверждающие целевое использование переданных товаров, и копии документов, подтверждающих принятие товаров получателем помощи.

Договор о передаче в безвозмездное временное пользование имущества – образец

Довольно часто собственник опасается и сомневается в том, что принимающая сторона честно и вовремя вернет переданный объект. В этом случае обезопасить себя можно, составив договор на безвозмездное временное пользование.

Этот документ можно составить двумя способами:

- Воспользоваться стандартной формой соглашения, указав лишь сроки возврата. Этот способ обойдется вам дешевле, чем визит к нотариусу;

- Оформление соглашения у нотариуса. К этому способу прибегают, когда стоимость вещи высока. Минусом является одновременное присутствие у нотариуса сторон и расходы на помощь специалиста.

В случае передачи собственности на время помимо основных данных нужно указать сроки, права и обязанности сторон, возможные штрафы за порчу предмета и за задержку. После совершения сделки подписывается акт приема-передачи. Оба документа составляются в нескольких экземплярах и остаются у участников.

Договор о передаче в безвозмездное бессрочное пользование имущества – образец

Составление документа о предоставлении в безвозмездное бессрочное пользование регламентируется ст. 689 ГК РФ. В документе в этом случае указывается, что пользователь получает право пользоваться собственностью бессрочно. Составляется этот документ по образцу либо в произвольной форме. Самое главное – чтобы он был заверен подписями с обеих сторон. Если у участников действия есть желание, его можно заверить нотариально.

В некоторых случаях обе стороны могут отказаться от соглашения. Эти случаи описаны в ст. 699 ГК РФ. При этом сторона, желающая расторгнуть соглашение, должна сообщить о своем намерении не позднее 1 месяца.

При заключении любой сделки сторон, в особенности если речь идет об имуществе, законодательство требует оформления такой процедуры в официальном виде. Для этого следует составить договоренность в письменном виде и заверить ее нотариально. Подобный процесс обеспечит сохранность интересов каждой из сторон.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Особенности составления документа

В ситуациях, когда физическое лицо или юрлицо предоставляет другому физлицу или юрлицу имущество без требования оплаты права пользования или владения, участникам сделки будет полезно ознакомиться с примером договора безвозмездной передачи имущества, образцом, чтобы составить такой документ согласно собственным условиям и требованиям. Для этого также следует ознакомиться и с основными особенностями составления документа, чтобы в результате все получилось правильно.

Согласно российскому законодательству запрещено безвозмездно передавать от одного коммерческого учреждения другому собственность, стоимость которой превышает допустимый размер, описанный в ст. 575 Гражданского кодекса РФ.

Одним участником такой сделки может выступать некоммерческое учреждение или государственный муниципальный орган. Такую особенность очень часто используют в целях развития фирмы, то есть для предоставления одним из учредителей имущества в пользу собственной компании.

Во избежание возникновения претензий со стороны налоговых органов в документе следует указывать, какая из сторон будет нести затраты, связанные с содержанием предоставляемого имущества. Договор составляется в письменном виде. Вашему вниманию предлагается образец документа о безвозмездной передаче имущества, где описаны все основные моменты, которые должен включать договор. При необходимости можно подкорректировать или дополнить некоторые пункты, после чего данная форма может служить бланком для заполнения.

При составлении необходимо в обязательном порядке указывать следующие основные данные:

- Четкое и достоверное описание передаваемого имущества, составленное с опорой на данные с официальных документов.

- Паспортные данные сторон.

- Место регистрации.

- Адрес проживания участников.

http:

Специалисты рекомендуют составленный документ заверять у нотариуса, который засвидетельствует дееспособность дарителя и одаряемого. При потере оригинала договора нотариус может предоставить обеим сторонам сделки дубликат.

Какую форму использовать и как составить

Современное российское законодательство позволяет участникам сделок использовать любой подходящий для ситуации образец акта передачи оборудования во временное пользование, но при условии, что в нем имеются все необходимые реквизиты, позволяющие идентифицировать стороны и назначение документа (см. п. 2 ст. 9 закона №402-ФЗ от 06.12.2011 о бухучете). Чтобы соблюсти это требование, необходимо указать следующие основные данные:

- наименование документа, номер и дату его составления;

- полные сведения о сторонах;

- реквизиты договора, по которому оборудование передается во временное пользование;

- список передаваемого имущества с техническими и количественными характеристиками;

- перечень прилагаемых документов;

- подробное описание выявленных дефектов или недостатков (при их наличии);

- подписи участников соглашения с расшифровкой.

Дополнительные моменты

Поскольку на уровне законодательства нет каких-либо требований, стороны вправе самостоятельно определять порядок и условия подписания документа о приеме-передаче имущества во временное пользование, предварительно обговорив эти нюансы в договоре. Что касается содержания документа, некоторые юристы рекомендуют включать в него условия использования передаваемого оборудования, его рыночную стоимость.

Помните, что подписывает бумаги о приеме-передаче имущества либо руководитель, либо уполномоченное на это лицо, причем его полномочия подтверждаются доверенностью. Допустимо ставить печати, но это необязательное требование.

Оформление и учет передачи образцов продукции

Стоимость материалов, передаваемых безвозмездно, а также возникающие расходы по отпуску этих материалов относятся на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации. Исходя из указанной нормы следует, что перечень документов, подтверждающих безвозмездную передачу товарной продукции является открытым. Также отмечаем, что в соответствии с пунктом 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.