Договор беспроцентного займа

Содержание:

- Договор займа между физическим и юридическим лицом, чем отличается?

- Рекомендации по составлению договора

- Права и обязанности сторон по договору займа

- Порядок составления соглашения

- Форма договора займа

- Соглашение к договору займа

- Каким документом оформить сделку?

- Договор процентного займа между физическими лицами

- Договор беспроцентного займа между ООО и ООО

- Форма договора займа

- Пример договора займа между физлицами

- Исполнение договора займа

- Понятие и форма договора займа

- Что написать в договоре

- Оспаривание договора займа

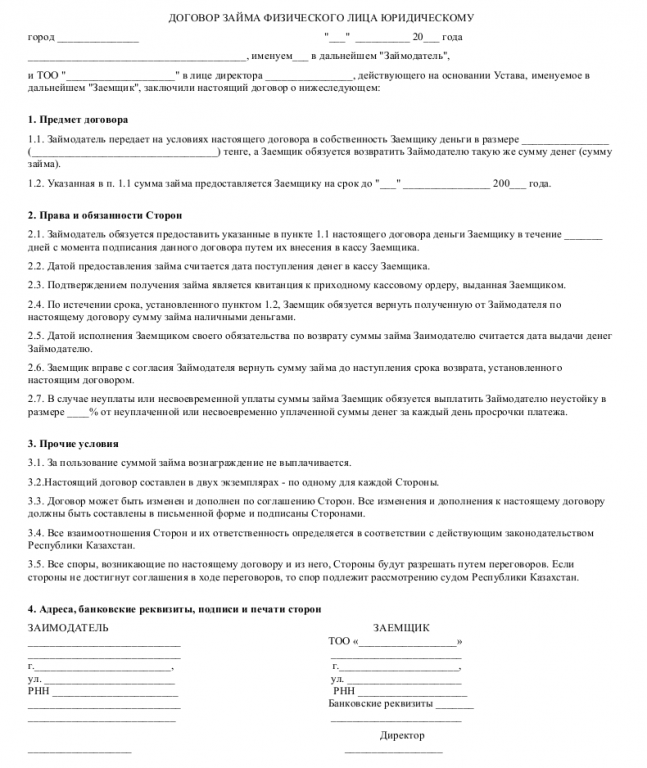

Договор займа между физическим и юридическим лицом, чем отличается?

Оформление договора займа между гражданином и организацией правомерно только путем заключения письменного соглашения. Заем может иметь целевой характер, то есть выдаваться только на определенные цели (покупка недвижимости, оплата ипотеки, автокредита за авто и т.д.) или же быть нецелым (во втором случае сумма будет значительно меньше, так как организации редко предоставляют заемщикам крупную сумму денег без указания цели). Другой вариант получения денег без указания цели — предоставление залога со стороны заемщика, при этом соглашение в обязательном порядке заверяется нотариально.

ВАЖНО! Договор залога может быть составлен отдельно и являться самостоятельным соглашением. Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами)

Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами).

Договор вступает в силу с момента передачи финансов заемщику (ст. 808 ГК РФ). Скачать образец:

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

Дата указывается по местному времени в момент подписания договора.

-

Фамилии, имена и отчества сторон (займодавца и заемщика), указываются полностью. Другие данные позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Укажите паспортные данные, дату и место рождения сторон договора (данные пригодятся в случае иска).

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

Можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Права и обязанности сторон по договору займа

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Предоставляя заем, заимодавец имеет право оговорить использование заемщиком полученных средств на определенные цели

Договор целевого займа заключается в тех случаях, когда заимодавцу важно, чтобы предоставляемые им денежные средства были израсходованы заемщиком исключительно на определенные цели

Согласно п. 1 ст. 814 ГК РФ заключение договора займа с условием использования заемных средств на установленные договором цели порождает для сторон договора дополнительные права и обязанности.

У заемщика по договору целевого займа возникают следующие дополнительные обязанности перед заимодавцем:

— расходовать заемные средства исключительно на цели, установленные договором;

— обеспечивать заимодавцу возможность контроля целевого использования суммы займа (п. 1 ст. 814 ГК РФ).

Заимодавец в случае включения в договор условия о цели займа приобретает право контролировать действия заемщика по расходованию заемных средств (п. 1 ст. 814 ГК РФ), а в случае нецелевого их использования может потребовать незамедлительного возврата суммы займа и процентов по нему (п. 2 ст. 814 ГК РФ). Контроль может выражаться в обязанности заемщика предоставить документы, из которых можно сделать вывод о характере использования денежных средств.

Заимодавец имеет право требовать от заемщика предоставления обеспечения исполнения им своих обязательств по возврату суммы займа и процентов. В качестве обеспечения часто используется поручительство и залог. При невыполнении заемщиком обязанностей по обеспечению возврата суммы займа и процентов, утрате обеспечения или ухудшении его условий, за которые заимодавец не отвечает, заимодавец вправе требовать досрочного возврата суммы займа и процентов.

Заемщик несет ответственность за несвоевременный возврат суммы займа. В этом случае он обязан уплатить проценты в размере, предусмотренном ст. 395 ГК, т.е. исходя из существующей в месте жительства заимодавца, а если заимодавец является юридическим лицом — в месте его нахождения учетной ставки банковского процента на день возврата займа. При рассмотрении спора в судебном порядке может быть применена учетная ставка банковского процента на день предъявления иска или день вынесения решения. В отношении займов в рублях применяется ставка рефинансирования ЦБР (ставка, по которой ЦБР предоставляет кредиты банкам), по валютным займам — средняя ставка банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения (жительства) клиента, которая определяется на основании публикаций в официальных источниках информации. Проценты подлежат уплате со дня, когда сумма займа должна была быть возвращена, до дня ее возврата. Стороны в договоре могут оговорить иной размер ответственности.

Заемщик несет ответственность за нарушение срока возврата очередной части займа, если договором предусмотрено возвращение займа частями. В этом случае заимодавец вправе потребовать досрочного возврата всей суммы займа и причитающихся процентов. Помимо причитающихся процентов могут взыскиваться понесенные заимодавцем убытки в части, не покрываемой суммой процентов.

Порядок составления соглашения

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

Помимо соглашения, стороны нередко оформляют расписки:

- при передаче денег в долг должник дает заимодавцу расписку в том, что он получил деньги;

- при возврате долга заимодавец выдает расписку в том, что получил одолженную сумму обратно. Такая расписка подтверждает, что должник исполнил обязательства по соглашению.

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

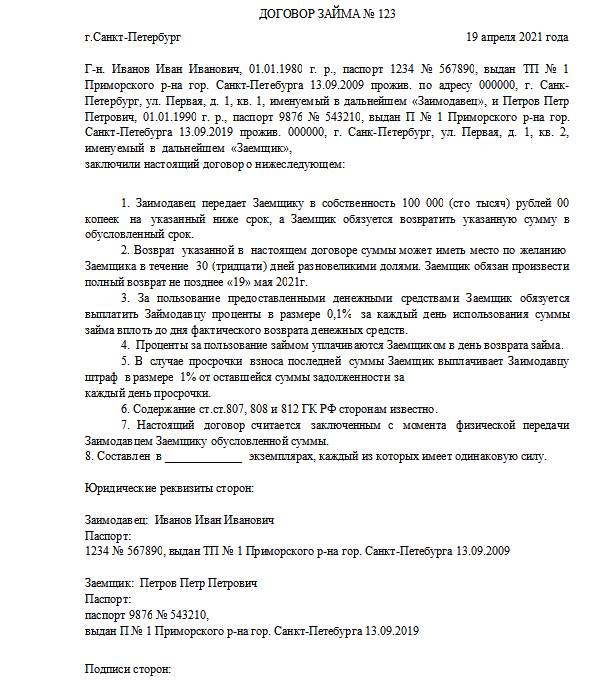

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

|

ДОГОВОР № ______

Г-н ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заимодавец, и ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заемщик, 1. Заимодавец передает Заемщику в собственность _____________ (____________) Подписи сторон: Заимодавец подпись Заемщик подпись |

А это заполненный образец договора займа между физическими лицами 2021 года:

Форма договора займа

Письменно оформленный ДЗ рекомендуется заверить нотариусом, хотя обязательного требования в выполнении данной процедуры законом не предусмотрено. По желанию сторон подписание ДЗ может осуществляться в присутствии свидетелей, с проставлением ими своих подписей.

Общие положения договора займа

ДЗ оформляется между физлицами, где один участник соглашения является займодавцем, а другой – заемщиком. При этом, такой договор может быть двух типов:

- Возмездным.

- Безвозмездным.

В первом варианте предусматривается получение займодавцем вознаграждения, которое может выражаться в форме процентов на сумму займа.

Второй вариант (безвозмездный ДЗ) предполагает выдачу займа на определенный срок на безвозмездной основе, то есть заемщик возвращает кредитору по истечению срока займа такую же сумму, какую получил от него при оформлении ДЗ, без начисления процентов.

При оформлении ДЗ между физлицами, в качестве приложений к договору могут выступать следующие документы:

- График выдачи займа и его возвращения.

- График выплаты процентов.

- Дополнительные соглашения.

- Протокол разногласий и его согласование.

- Расписка о вручении займа и его возврате.

(Видео: “Договор займа или расписка: как давать и брать деньги в долг?”)

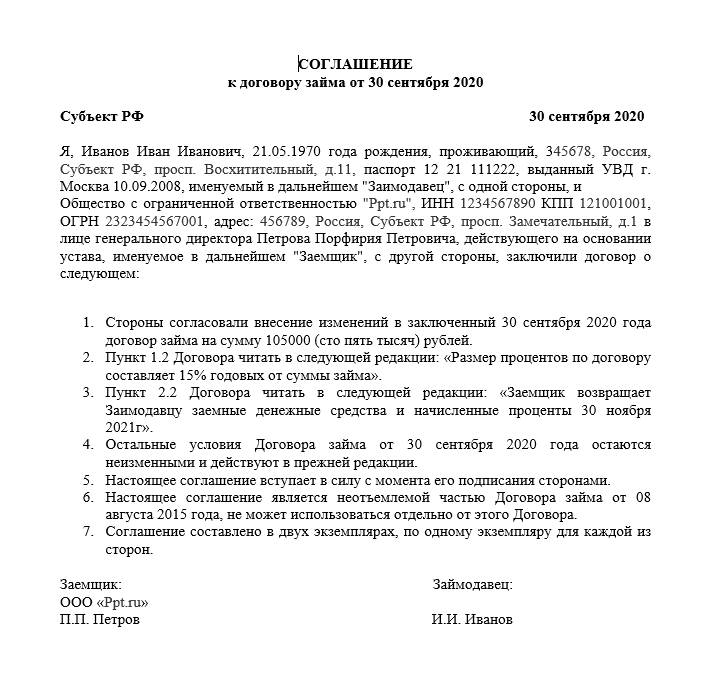

Соглашение к договору займа

Договоры займа денежных средств, как и любые другие договоры, могут быть изменены самими сторонами при наличии между ними соответствующего соглашения. Договор займа может быть расторгнут сторонами по их взаимному согласию на установленных ими условиях. Для закрепления таких действий сторон и предусмотрено соглашение к договору займа.

В соглашении можно установить новую дату возврата денежных средств, изменить размер процентов за пользование займом, определить санкции за нарушение сроков возврата долга. После подписания соглашение является частью договора займа, и договор займа должен толковаться только с учетом этого соглашения сторон. Дополнительное соглашение должно быть оформлено в том же виде, что и основной договор.

Если стороны не пришли к соглашению об изменении или расторжении договора займа, это производится только в судебном порядке.

Каким документом оформить сделку?

Гражданский кодекс составляет основу законодательного регулирования договора займа в Российской Федерации. Статья 808 предоставляет гражданам следующие варианты для оформления сделки:

- Письменный договор займа. Этот вариант является обязательным в том случае, если сумма как минимум в 10 раз превышает минимальный размер оплаты труда (с 1 января 2016 года она составляет 6 204 рубля). При желании стороны могут обратиться к нотариусу.

- Устная форма. С точки зрения российского законодателя, долговая расписка – это не письменная форма договора, а доказательство его существования. Она констатирует сам факт передачи денег или вещей должнику и является обязательным элементом правоотношений сторон. Таким образом, независимо от формы договора вы должны потребовать у должника предоставления этого документа.

Практикующие юристы рекомендуют физическим лицам заключать письменный договор, детально прописывая все условия. Если денежная сумма маленькая, можно ограничиться требованием о предоставлении заёмщиком расписки. Это позволяет значительно минимизировать риск невозврата денег в будущем.

Договор процентного займа между физическими лицами

- В соглашении нельзя допускать ошибки, зачеркивания и исправления, особенно при заполнении паспортных реквизитов. При наличии помарок в существенных разделах ДЗ, сделка в суде может быть признана недействительной.

- Займодавец имеет право потребовать обеспечение займа. Особенно это касается при выдаче больших сумм займа. Для этого оформляется еще одно соглашение, и для исключения вероятности обмана, оба договора рекомендуется нотариально заверить.

- Соглашение может быть бессрочным. В этом варианте в ДЗ не обозначается период действия соглашения и срок возврата долга. В то же время, займодавец вправе потребовать возврата долга и выплаты процентов в любое время, за месяц до намерения.

- Займодавец вправе самостоятельно определять требования к заемщику. Обычно, требуется, чтобы физлицо было гражданином РФ, с постоянной пропиской. При больших суммах ссуды, займодавец может выставить добавочные требования (например, выписку из БКИ об отсутствии долгов, справку о доходах, копию трудовой книжки и т.д.).

- Процентная ставка оговаривается между сторонами перед заключением ДЗ. При этом, ставка может быть любой – она ограничивается лишь фантазией займодавца.

- Соглашение может быть оформлено также между родственниками.

Договор беспроцентного займа между ООО и ООО

Сторонами договора беспроцентного займа могут быть любые юридические лица вне зависимости от организационно-правовой формы. В том числе такая сделка может быть заключена между двумя ООО. Запретов на этот счет закон не содержит.

Важно! Стоит помнить, что, если стороны по сделке являются взаимозависимыми, налоговый орган потребует включить в налоговую базу при расчете налога на прибыль сумму процентов, которая могла бы быть получена в случае займа между невзаимозависимыми лицами в сопоставимой сделке (письмо Минфина России от 05.10.2012 № 03-01-18/7-137).

Однако разъяснения Минфина России носят рекомендательный характер и не имеют обязательной силы закона, поэтому вопрос о налогообложении заемщика по беспроцентному договору займа остается открытым (см., например, Постановление АС Поволжского округа от 08.04.2016 по делу № А55-4479/2015),

На заметку! Если по договору беспроцентного займа передаются наличные денежные средства, стоит иметь в виду, что сумма такого договора ограничена: не более 100 000 руб. (п. 6 указания ЦБ РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У).

Также необходимо учитывать, что при подписании договора беспроцентного займа между двумя ООО стоит проверять полномочия лиц, представляющих стороны. Часто подобные сделки оспариваются именно в связи с отсутствием у подписантов надлежащих полномочий (постановление 2-го арбитражного апелляционного суда от 29.01.2015 № 02АП-11127/14 по делу № А29-4188/14).

Образец договора беспроцентного займа можно скачать здесь: Образец договора займа без процентов между юрлицами.

***

Таким образом, при составлении договора беспроцентного займа необходимо проверить, не являются ли заемщик и заимодавец взаимозависимыми, во избежание увеличения налоговой базы по налогу на прибыль, а также не будет ли данная сделка контролируемой для целей противодействия легализации коррупции.

Заемное обязательство между юридическими лицами требует точных формулировок в отношении предмета, сроков возврата и момента исполнения обязательства заемщиком.

Пробный бесплатный доступ к системе на 2 дня.

Форма договора займа

Ст. 808 ГК РФ устанавливает, что договор займа должен быть заключен в письменной форме:

- между гражданами — если его сумма превышает 10 000 рублей;

- если займодавцем является юридическое лицо, — независимо от суммы.

Указание ст. 808 ГК РФ представляет собой специальное правило по отношению к норме, содержащейся в п. 1 ст. 161 ГК (о сделках, совершаемых в простой письменной форме). Та особенность, что договор займа должен заключаться в письменной форме не во всех случаях, когда в нем участвует юридическое лицо, как это предусмотрено в п. 1 ст. 161 ГК, а лишь в случае, когда юридическое лицо выступает в роли займодавца, объясняется тем, что заемное обязательство юридического лица в качестве заемщика может быть удостоверено выдачей векселя, либо тем, что договор займа может быть совершен путем выпуска и продажи облигаций, а это заведомо исключает необходимость заключения с займодавцем отдельного соглашения в письменной форме.

В подтверждение договора займа и его условий могут быть представлены:

- расписка заемщика или

- иной документ, удостоверяющий передачу займодавцем заемщику определенной денежной суммы или определенного количества вещей.

Таким образом, в некоторых случаях (например, если договор заключается между гражданами и сумма займа менее 10 000 р.) условие договора займа о предмете договора может быть согласовано сторонами в момент передачи предмета займа и оформлено соответствующим письменным документом (распиской).

В юридической литературе по-разному определяется правовая природа расписки заемщика, удостоверяющей передачу ему займодавцем объекта займа (иного аналогичного документа). Иногда такой расписке (аналогичному документу) придается значение простой письменной формы договора займа.

Таким образом, одни авторы полагают, что расписка заемщика (иной документ), удостоверяющая передачу ему займодавцем определенной денежной суммы или соответствующего количества вещей, сама по себе является простой письменной формой договора; по мнению других, расписка заемщика (иной аналогичный документ) заменяет собой письменную форму договора займа или приравнивается к ней; некоторые же авторы рассматривают расписку заемщика (иной аналогичный документ) лишь в качестве доказательства, подтверждающего факт заключения договора займа.

Однако, в заключении договора займа и выработке его условий должны непременно участвовать обе его стороны: как заемщик, так и займодавец. В соответствии с п. 1 ст. 432 ГК договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Поэтому требование соблюдения простой письменной формы для двусторонних сделок адресовано именно такому соглашению сторон.

Что касается содержащейся в п. 2 ст. 808 ГК нормы о том, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, то она не имеет отношения к общим положениям о письменной форме договора (п. п. 2 и 3 ст. 434 ГК) и не дополняет их, а скорее корреспондирует ст. 162 ГК о последствиях несоблюдения простой письменной формы сделки. Согласно названной статье по общему правилу несоблюдение простой письменной формы сделки не делает указанную сделку недействительной, а лишь лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

Расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, как раз и служат такими письменными доказательствами, подтверждающими заключение договора займа (в устной форме) и его условий. И не более того.

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).

Исполнение договора займа

Возврат долга по договору займа

Возврат долга должен определяться сторонами и закрепляется в договоре займа. Стороны вправе предусмотреть любой порядок и сроки возврата заемных средств. Деньги могут быть выплачены одной суммой или выплачиваться периодическими платежами. Для процентов по договору займа установлено правило, что они выплачиваются ежемесячно, если иное не установлено в договоре.

Если стороны не указали срок и порядок возврата заемных средств, договор займа считается бессрочным. По бессрочному договору займодавец вправе потребовать возврат долга в любой момент, при этом заемщик обязан их вернуть в период 30 дней с момента получения такого требования.

Если договор займа является возмездным, то досрочный возврат денежных средств может быть произведен только по согласию займодавца. Исключением является ситуация, когда заемщик брал деньги для личного, домашнего или семейного использования, то есть не связанного с предпринимательской деятельностью.

Возврат долга необходимо также закрепить письменно. При передаче средств наличными деньгами составляется расписка. Возврат денег в безналичном порядке подтверждается банковскими документами.

При отказе заемщика от получения денег их можно положить на депозит или открыть счет на имя займодавца в банке. В этом случае обязательно уведомление займодавца, которое можно потом подтвердить в суде.

Нарушение договора займа

За нарушение условий договора займа предусмотрена гражданско-правовая ответственность. В первую очередь это ответственность за последствия просрочки возврата суммы займа. За нарушение установленных договором сроков возврата денежных средств можно предусмотреть ответственность в самом договоре в виде процентов от заемных средств или в установленной денежной сумме.

Если размер ответственности за нарушение сроков возврата долга в договоре не предусмотрен, заемщик должен будет выплатить проценты за пользование чужими денежными средствами, по правилам, установленным статьей 395 Гражданского кодекса РФ. Подробнее здесь: Расчет процентов.

Уплата этих процентов будет производиться без учета процентов за пользование заемными денежными средствами. По договорам, предусматривающим возврат долга периодическими платежами, установлены специальные последствия нарушений сроков выплаты очередного платежа. В этом случае займодавец может потребовать возврат всей суммы займа с процентами досрочно. Такими процентами следует считать проценты, начисленные за весь период, установленный договором для возврата суммы займа, а не только проценты, начисленные к моменту ее досрочного возврата.

Для взыскания долга по договору займа воспользуйтесь: Исковое заявление о взыскании долга по договору займа

Понятие и форма договора займа

Понятие договора займа

Понятие договора займа закреплено в статье 807 Гражданского кодекса РФ. Закон называет лицо, которое передает деньги — займодавцем, а лицо, которое принимает деньги – заемщиком. Договор займа – это соглашение сторон, по которому займодавец передает заемщику деньги (другие вещи) в собственность, а заемщик принимает на себя обязательство по возврату этой суммы (или других вещей).

Передача денег в собственность означает, что заемщик имеет право свободно владеть, пользоваться и распоряжаться полученными деньгами. Если нужно ограничить права заемщика, оформляется целевой займ, когда полученные деньги можно истратить только на определенные нужды (например, покупка недвижимости или автомобиля).

Составление текста договора и его подписание сторонами не означает, что он уже заключен. Заключенным договор займа становится только с момента передачи денежных средств. О получении денег обычно составляется расписка от имени заемщика.

Денежные обязательства при займе должны быть определены в рублях. Если заем денежных средств оформлен в иностранной валюте, то выплата долга производится в рублях в соответствии с официальным курсом этой валюты на день выплаты. Стороны могут закрепить в договоре другой курс и другую дату, на которую определяется соответствующий валютный курс.

Форма договора займа

В гражданском кодексе предусмотрена как устная, так и письменная форма договора займа. Письменная форма договора требуется, если сумма займа составляет более 1000 руб., что соответствует 10 МРОТ. Договор займа между юридическими лицами или договор займа физическим лицом юридическому оформляется письменно, при этом не имеет значения размер занимаемой суммы.

Рекомендуется во всех случаях использовать только письменную форму договора займа. Это поможет доказать свою правоту в суде, поскольку представление других доказательств для займодавца будет затруднительно, а показания свидетелей по условиям сделки, которая должна быть совершена в письменной форме, судом не принимаются.

Вместо составления договора займа можно использовать письменную форму долговой расписки, где заемщик подтвердит размер занимаемой суммы, укажет срок и порядок ее возврата.

Что написать в договоре

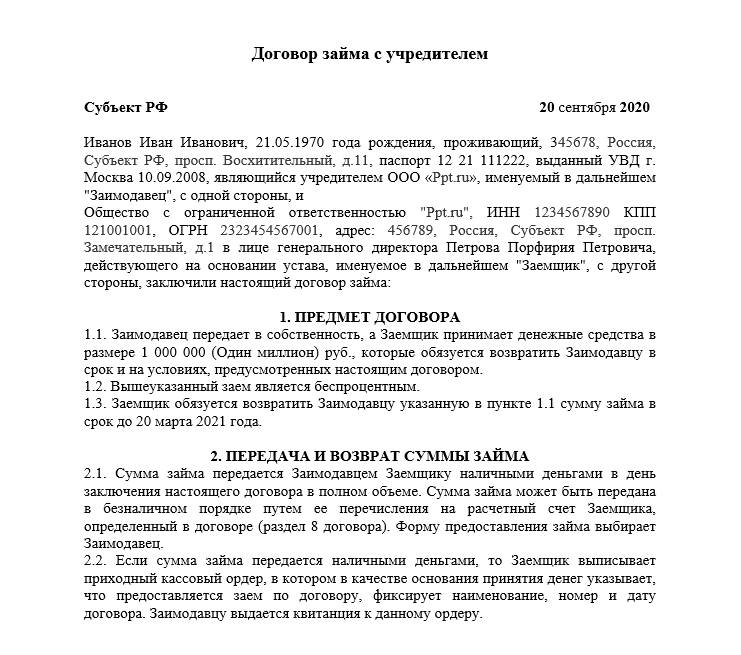

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Оспаривание договора займа

К договорам займа, как и другим сделкам, применяются правила для ничтожных и оспоримых сделок. Кроме того, заемщик вправе оспорить договор займа по его безденежности. Безденежность означает, что заемщик не получил деньги в долг или получил их в меньшем размере, чем указано в договоре займа.

Составление договора займа в письменной форме исключит возможность оспаривания его безденежности свидетельскими показаниями, за исключением случаев обмана, насилия и угроз.

Следует отличать безденежный договор займа от новации долгового обязательства в заемное. По договоренности сторон договора можно заменить заемными обязательствами долги по договорам купли-продажи или аренды имущества, а также другим договорам, предусматривающим выплату денежных средств.