Понятный самоучитель 1с бухгалтерия 8.3 для начинающих

Содержание:

- С чего начать изучение бухучета

- Отчетность и первичная документация

- Особенности при ВЭД

- С чего лучше начинать

- Рассмотрим ведение учета у ИП более подробно

- Что включает в себя бухгалтерский учет?

- Основные понятия для начинающих бухгалтеров

- Двойная запись как элемент метода бухучета

- С чего стоит начать

- Какие официальные источники нужно прочесть

- С чего лучше начинать

- Где можно изучать с нуля?

- Внеоборотные активы (основные средства и нематериальные активы)

- Пошаговый урок по бухгалтерскому учету для чайников

С чего начать изучение бухучета

Получить начальные представления о бухучете и принципах его ведения поможет литература «для чайников». Например, книга Тамары Беликовой «Бухгалтерский учет от нуля и до баланса».

В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса. Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете.

Пользуйтесь информационно-правовыми порталами «Гарант» и «Консультант». Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Еще полезно пройти удаленные курсы. Для начала простые и бесплатные, чтобы начать ориентироваться в теме. Например, бесплатный курс «Бухгалтерия для начинающих».

С консультантами действует то же правило, что и с книгами и статьями: проверяйте по официальным источникам. Сведения устаревают, а людям свойственно заблуждаться.

Отчетность и первичная документация

Существует пять форм бухгалтерской отчетности:

Баланс – отчетность о финансовом состоянии предприятия за конкретный промежуток времени. Рассчитывается по форме (таблице), состоящей из двух частей: в первой представлена информация о пассивах компании, во второй – об активах.

Отчет об убытках и прибыли – сведения, позволяющие вывести результаты финансовой деятельности предприятия за конкретный временной отрезок. При составлении документа нужно указывать всю информацию о доходах организации, даже если выручка была получена не от основной деятельности.

Об изменениях бюджета (капитала). Документ необходимо заполнять, ориентируясь на письмо Минфина №117 (от 23.12.97)

Важно придерживаться основных положений для того, чтобы правильно составить отчетность. Всю информацию о капитале следует указывает поэтапно, используя не только общие данные (об использовании и поступлении), но и сведения о денежных остатках по счету.

О движении денежных средств

В отчетности указываются данные о поступивших и потраченных средствах за год. При этом, все суммы разбиваются на несколько частей, соответствующих текущей, финансовой и инвестиционной деятельности организации. Целью текущей деятельности является получение максимальной прибыли от реализации товаров или услуг. Инвестиционные денежные передвижения связаны с покупкой или продажей техники, недвижимости, активов. Финансовой деятельностью называют краткосрочные денежные вложения, не сильно отразившееся на общем бюджете компании.

Приложение к балансу. Документ должен заполняться в соответствии с требованиями, изложенными в Письме Минфина №4н (от 13.01.2000). В письме содержится информация о всех формах бух. отчетности организаций.

Все документы нужно составлять правильно, поскольку от этого зависит основная деятельность предприятия. Если бухгалтер ошибется в расчетах, то компания может потерпеть большие убытки.

Первичная документация – это бумаги, которые необходимы преимущественно для отчетности перед налоговыми компаниями. Они хранятся в течение 4 лет.

К первичной документации относятся:

- товарные чеки и накладные;

- акты о выполненных услугах;

- кассовые чеки;

- авансовые отчеты;

- выписки с расчетного счета;

- документы, подтверждающие выплаты сотрудникам;

- ведомости и лимитно-заборные карты.

Первичная документация составляется по общепринятой форме или же на бланках, разработанных самой организацией.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

С чего лучше начинать

Начать следует с длительного осмысления и обдумывания, есть ли готовность впоследствии работать с «кучей» бумаг и рутиной. Возможно, лучше подобрать более активную направленность.

Схематическое определение специальности

Если решение принято, кандидат может выбрать одно из двух направлений:

- процесс получения образования в вузе или колледже. Можно получить полноценное высшее образование или пойти учиться после окончания девятого класса школы. Наниматели однозначно предпочитают брать на работу специалистов с ВО. Если есть желание работать и учиться, то можно поступить на заочную форму обучения;

- дистанционное образование. Сегодня представлено множество вариантов указанного вида обучения. Это могут быть вебинары, курсы в Интернете, самостоятельное изучение книг и статей. Необходимо изучить работу в основных бухгалтерских программах. Сейчас существует множество ресурсов в сети, которые предлагают пройти процесс изучения, выбрать неплохой не является проблемой.

В случае с самостоятельным получением образования необходимо максимальное старание. Хорошим плюсом будет и производственная практика, курсы по повышению квалификации, которые преподают новейшие методики управления учетом. Работодатели до сих пор довольно скептически относятся к людям, которые получили дистанционное образование, поэтому, перечисленные выше навыки просто необходимы для получения работы.

При должном уровне желания и напористости можно стать хорошим специалистом и самостоятельно. Однако следует понимать, что конкуренты с дипломом имеют больше преимуществ. Поэтому, все же рекомендуется получить полноценное высшее образование и обеспечить стабильную карьеру.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

Понравилась статейка? Не жадничай, поделись!

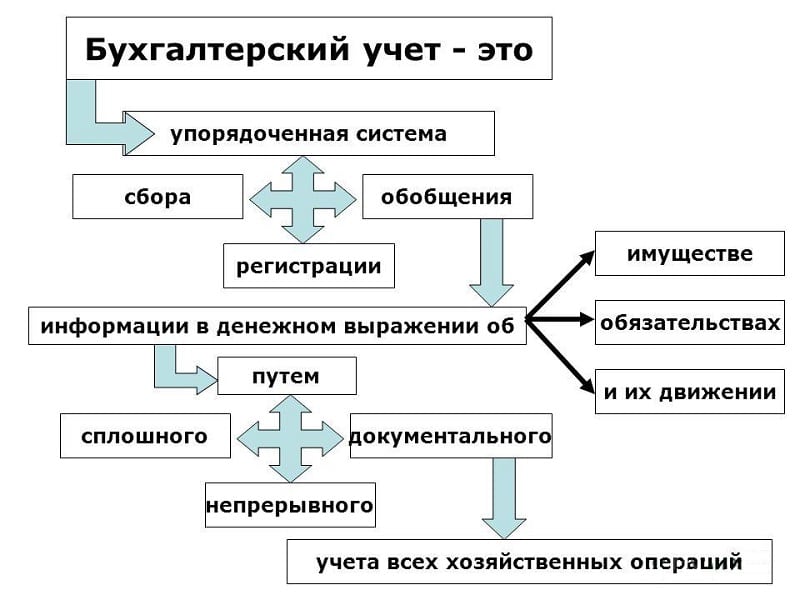

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование. Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка. Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись. Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты. Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок

Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Основные понятия для начинающих бухгалтеров

Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит — это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

Простыми словами

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Простыми словами

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей — записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Сальдо, дебет, кредит — простыми словами

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Какие официальные источники нужно прочесть

Обязательно прочтите:

от 6 декабря 2011.

Налоговый Кодекс Российской Федерации

Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц

Положение по бухгалтерскому учету — последняя редакция ПБУ от 29 марта 2017 описывает общие требования к ведению бухучета, правила документирования операций, оценки статей отчетности, инвентаризации имущества.

Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях.

Если вы работаете на УСН, вам нужна статья 26.2 Налогового кодекса. Чтобы разобраться во всех тонкостях, одного Кодекса мало, посмотрите книгу Светланы Смышляевой «Правила и нюансы применения упрощенной системы налогообложения».

С чего лучше начинать

Начать следует с длительного осмысления и обдумывания, есть ли готовность впоследствии работать с «кучей» бумаг и рутиной. Возможно, лучше подобрать более активную направленность.

Схематическое определение специальности

Схематическое определение специальности

Если решение принято, кандидат может выбрать одно из двух направлений:

- процесс получения образования в вузе или колледже. Можно получить полноценное высшее образование или пойти учиться после окончания девятого класса школы. Наниматели однозначно предпочитают брать на работу специалистов с ВО. Если есть желание работать и учиться, то можно поступить на заочную форму обучения;

- дистанционное образование. Сегодня представлено множество вариантов указанного вида обучения. Это могут быть вебинары, курсы в Интернете, самостоятельное изучение книг и статей. Необходимо изучить работу в основных бухгалтерских программах. Сейчас существует множество ресурсов в сети, которые предлагают пройти процесс изучения, выбрать неплохой не является проблемой.

В случае с самостоятельным получением образования необходимо максимальное старание. Хорошим плюсом будет и производственная практика, курсы по повышению квалификации, которые преподают новейшие методики управления учетом. Работодатели до сих пор довольно скептически относятся к людям, которые получили дистанционное образование, поэтому, перечисленные выше навыки просто необходимы для получения работы.

При должном уровне желания и напористости можно стать хорошим специалистом и самостоятельно. Однако следует понимать, что конкуренты с дипломом имеют больше преимуществ. Поэтому, все же рекомендуется получить полноценное высшее образование и обеспечить стабильную карьеру.

Где можно изучать с нуля?

Состоянием на 2021 год, бухгалтерский учет можно изучить самостоятельно, при помощи онлайн-обучения, в специализированном учебном центре. Существует множество курсов, которые помогают повысить квалификацию. Профессии можно обучиться в высшем учебном заведении или экономическом колледже.

В отечественных условиях, наиболее востребованы специалисты, которые знают все новейшие методы ведения деятельности. Такой уровень образования могут предоставить только учебные заведения, которые расположены в центральной части Российской Федерации (лучше всего, в столице или других крупных городах).

Образование можно получить в таких вузах:

- гуманитарно-экономический университет;

- международная академия управления и бизнеса;

- институт бизнеса и права;

- МАТИ;

- МНЭПУ.

Обратите внимание! Перечислены наиболее качественные столичные учебные заведения. Зачастую, лучше всего выбрать специальность финансы или похожую

В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера

Зачастую, лучше всего выбрать специальность финансы или похожую. В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера.

Для людей, которые планируют заниматься только представленной деятельностью, лучше пройти онлайн-курсы. Это займет небольшое количество времени и средств, и позволит потом начать деятельность согласно специальности. Однако требуется качественный подход к учебе, поскольку работодатели больше ценят выпускников вузов.

Внеоборотные активы (основные средства и нематериальные активы)

Внеоборотные активы организации – имущество организации имеющие операционный цикл более одного года.

|

|

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.