Что такое налоговый вычет по ндс?

Содержание:

- Что такое налоговые вычеты по НДС простыми словами

- Право на применение налоговых вычетов

- Учитывайте ограничения

- Виды деятельности

- Виды

- Условия для применения вычетов по НДС

- Как расшифровывается НДС, история появления налога

- Требования к счету-фактуре

- Организации на ОСН или УСН без НДС

- Вычет по затратам, которые не уменьшают налог на прибыль

- Как налоговая находит подозрительные сделки

- Налоговые вычеты, предусмотренные п.3 ст.171 НК РФ

Что такое налоговые вычеты по НДС простыми словами

Каждый плательщик

имеет право вернуть часть средств,

которые были внесены на оплату добавленной

стоимости. Это правило отображено в НК.

В связи с этим популярен вопрос, что

такое вычеты НДС, что

значит принять к возмещению, как

объяснить понятие простыми

словами.

Согласно статье 171

НК, возмещение осуществляется на

основании СФ, выставленных продавцами

после приобретения товара. Вычет может

быть распространен на товары и права

на имущество.

Есть значимые

условия, соблюдение которых позволяет

вернуть средства:

- Учтенные товары

применяются для облагаемых операций. - Есть СФ, документ

оформлен в соответствии с нормами НК. - Есть прочие бумаги,

подтверждающие факт внесения платежа.

Вычет означает

возврат части средств. Его можно получить

с суммы сбора, который был внесен

налоговыми агентами, с сумм, предъявленных

покупателю и уплаченных продавцом, со

значений, уплаченных с частичной оплаты,

на ведение работ для своего потребления

и т.д.

Согласно существующим

законам, выплаты можно разделить на два

типа – общие и специальные. Первый тип

регулируется основными правилами,

которые подтверждают возможность

возврата. Второй тип возмещения

применяется для определенных ситуаций.

К ним относят такие случаи, когда средства

были израсходованы во время командировок,

при возвращении или выдаче аванса, при

корректировке цены на товары и т.д.

Каждый плательщик сборов обязан вести книгу покупок.

В случае если компания не вносит налог и не принимает его к вычету, то заполнение этой книги не обязательно. По сведениям, которые указаны в книге покупок, составляется декларация.

Право на применение налоговых вычетов

Налоговые

вычеты по НДС можно разделить на

две группы – основные и специальные.

Ко второй группе относят возмещения

при процедуре возврата продукции, в

случае капитальной застройки, по

командировочным расходам, авансам, при

смене стоимости товара.

Право

на вычеты НДС появляется только при

выполнении условий. Использовать

их можно при участии в облагаемых

операциях. НК РФ не связывает право

на применение вычета с моментом

начала применения ресурсов в операциях,

которые облагаются платежом.

Другим важным условием является принятие товаров на учет.

Необходимо учитывать принятие на учет, которое установлено в законе о бухучете. Согласно действующим документам, основание в бухгалтерском учете для отражения операции возникает при наличии первичной бумаги.

Последним условием

является наличие СФ на операцию. Документ

должен быть составлен без ошибок,

согласно действующим законам. Несмотря

на то, что этот документ необходим, он

может быть не одним, доказывающим право

на возмещение.

Правильно составленный СФ должен включать номер и дату, адрес и ИНН поставщика, покупателя, сведения о товарах, их количество, стоимость без тарифа, используемую ставку, общую стоимость и т.д. При получении этого документа от поставщика рекомендуется провести тщательный анализ, чтобы уточнить корректность заполнения.

Учитывайте ограничения

Сразу определим, что на законодательном уровне никаких ограничений по размерам вычетов НДС не предусмотрено. Это абсолютно любая сумма, подтвержденная документально. Но существуют негласные правила, о которых следует помнить при заявлении налога к уменьшению:

- Соблюдена безопасная доля вычетов по налогу. Показатель равен 89% от суммы обязательств. Простыми словами, за последние четыре квартала сумма налоговых вычетов составила менее 89% от суммы исчисленного обязательства.

- Соблюдена безопасная доля вычетов по НДС по регионам в отчетном квартале. Показатель исчисляется отдельно по каждому субъекту РФ. Показатели публикуются на официальном сайте ФНС. Проверить среднее значение по региону легко на основании данных отчета 1-НДС за интересующий период. Информация обновляется ежеквартально.

Если оба условия соблюдены, то у компании не возникнет проблем с налоговиками. Но это не значит, что организация или ИП должны строго придерживаться обозначенных показателей и ни в коем случае не заявлять к вычету большие суммы. Нет, это совершенно не так.

Налогоплательщики вправе заявлять ту сумму налога к уменьшению, которая сложилась по результатам ведения деятельности за отчетный период. Это может быть и 100% (ноль к уплате в ФНС), и больше. А если сумма льготы превышает сумму начисленного налога, возникает право на возврат денег из бюджета.

В данном случае отчетность и подтверждающая документация вызовут повышенный интерес со стороны налоговиков. Кроме того, налоговики вправе инициировать проверку всей деятельности экономического субъекта с целью выявления мошенничества. Но если вычет заявлен правомерно, обязательные условия соблюдены и подтверждены документально, то организации не о чем беспокоиться.

Виды деятельности

В НК РФ прописаны четыре основных типа деятельности, руководители которых в обязательном порядке должны уплачивать налог на добавленную стоимость.

Импортный

В данном случае налог уплачивается на импорт товаров через таможню России. То есть при ввозе какого-либо иностранного продукта на территорию страны необходимо оплатить не только таможенный платеж.

НДС рассчитывается из суммы общей стоимости товара, таможенной пошлины и акцизной суммы. Далее получившееся число умножается на налоговую ставку 18%, 10% либо 0%. Эту сумму и необходимо уплатить на границе с РФ.

При строительстве объектов

При осуществлении строительных и монтажных работ только силами заказчика НДС взимается с общей стоимости строительных материалов, а если с помощью подрядчика — сумму НДС предоставляет организация-заказчик.

Вычеты всех налогов происходят только после официальной задокументированной сдачи объекта.

На передачу имущественных прав

Этот пункт включает в себя несколько подвидов:

- осуществление аренды;

- передача жилого и нежилого помещения, а также долей в них;

- передача долга.

Данный тип включает в себя все денежные операции, связанные с имуществом.

За передачу всех видов товаров и услуг

Этот вид касается индивидуальных предпринимателей и организаций, осуществляющих работу по общему режиму налогообложения (ОСНО).

Виды

НДС причисляется к косвенным типам налогов. Это означает, что при реализации и сбыте услуг, продукции или работ, налогоплательщики должны в дополнение к стоимости реализуемой продукции (услуг) прибавить к уплате потребителю и размер оплаченного НДС. Налоговые вычеты доступны лишь для тех налогоплательщиков, которые получали в налоговый срок прибыль, облагаемую ставкой с размером в 13%.

Налоговые вычеты по НДС классифицируются такими основными видами:

- Вычет на приобретённую продукцию, предоставленные услуги, наёмную работу и имущественные права;

- Налоговый вычет для налоговых агентов;

- Вычет для иностранных граждан;

- Налоговый вычет на возврат продукции и расторжение контрактов;

- Вычет на капитальное строительство;

- На проведение строительно-монтажных работ, осуществлённые для личного потребления;

- Вычет на командировочные и представительские затраты;

- Вычет с сумм уплаты, как полной, так и частичной, полученных в качестве аванса за предстоящие; поставки продукции, оказание услуг, проведённых работ;

- Налоговый вычет на непроверенную ставку НДС с размером 0%;

- Вычет у плательщика налогов, который получил в качестве взноса в складочный фонд недвижимое имущество, активы не материального характера и имущественные права;

- Вычет у того плательщика налогов, который перечислил как полную сумму, так и неполную, в качестве аванса за будущие поставки продукции, оказание услуг, проведение работ, передачу прав на имущество;

- Налоговый вычет на изменение цены отгруженной продукции, оказанных услуг, проведённых работ, переданных прав на имущество.

Установленный срок для вычета, согласно действующему Налоговому кодексу РФ, составляет 3 года. Статья 173 данного кодекса гласит следующее:

“Когда суммарный размер налоговых вычетов в конкретном налоговом периоде больше чем тотальная сумма налогов НДС, то позитивная разница между размером налоговых вычетов и суммарным размером налога, который был исчислен по операциям, в обязательном порядке должна быть компенсирована налогоплательщику в порядке, регламентируемом 176 статьёй действующего Налогового Кодекса. Исключение составляют только лишь те ситуации, при которых декларация была подана плательщиком налогов по завершению 3 лет после того, как закончился рассматриваемый налоговый период”.

После окончания трёхлетнего срока на использование вычета по НДС такой вычет автоматически аннулируется и дальнейшему рассмотрению и обжалованию не подлежит.

Условия для применения вычетов по НДС

Есть условия

применения налогового вычета по НДС.

Плательщику требуется учитывать порядок

их применения. Возмещение позволяет

снизить размер обязательства компании.

Применение возможно только по тем

операциям, которые прописаны в НК. При

этом требуется соблюсти сроки использования

права, предоставить корректно составленные

документы.

Воспользоваться

правом можно не всегда, а только при

выполнении сразу нескольких условий.

К ним относят использование купленных

товаров для налогооблагаемых операций,

наличие документации и соблюдение

сроков – не более 3 года. Основным

документом является счет-фактура.

Как расшифровывается НДС, история появления налога

НДС (VAT) – это аббревиатура от «налог на добавленную стоимость».

Иначе говоря, это сумма налогообложения, которую продавец должен уплатить государству с разницы между стоимостью продукта, по которой его приобрел конечный потребитель и ценой, которую розничный продавец заплатил оптовому поставщику.

В прошлом вместо этого сбора действовал налог с продажной стоимости товара, без учета тех средств, которые продавец затратил на приобретение товара у поставщика или производителя.

Применение пошлины с продаж приводило к многократному налогообложению в процессе производства, хранения, доставки товаров. Когда один и тот же налог берется несколько раз с одного продукта, в результате это приводит к последовательному росту стоимости товара для конечного потребителя.

Понятно, что такая ситуация не способствует развитию экономики, приводит к росту инфляции и стимулирует участников производственно-коммерческой цепочки к поиску способов уклонения от налогообложения.

Существенным преимуществом ВАТ является то, что каждый участник экономического процесса платит пошлину только конкретно с добавленной стоимости. То есть, суммы, которую продавец приплюсовывает к собственным затратам на приобретение товара.

Таким образом, НДС исключает многократное налогообложение, снижает налоговую нагрузку на предпринимателей, способствует более полному сбору налогов. Ведь даже если один из участников торговой цепочки ухитрится уклониться от уплаты НДС – недоимку вынуждены будут погасить другие плательщики.

В нашей стране налог на добавленную стоимость впервые был введен в 1992-ом году. Порядок вычисления VAT в настоящее разъясняется в главе 21 Налогового кодекса РФ.

Примечание. Несмотря на то, что согласно чеку, конечный покупатель уплачивает полную сумму НДС в соответствии с продажной ценой товара, не следует полагать, что на потребителя возлагается все бремя этого сбора.

Ритейлеры могут самостоятельно регулировать соотношения оптовых и розничных цен таким образом, чтобы достигать оптимального объема продаж.

Так что конечный покупатель далеко не всегда будет уплачивать всю сумму налога, часть обязательных выплат государству может взять на себя ритейлер.

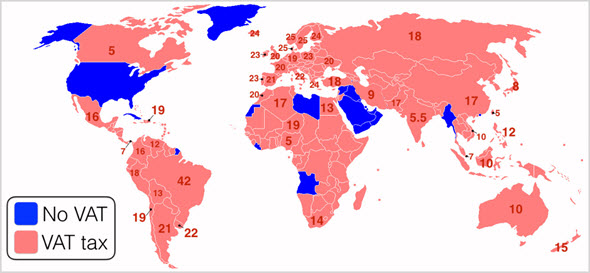

Почему этого налога нет в США

Пошлина на добавленную стоимость в современном мире принят в большинстве государств, хотя ставки и способы его расчета существенно различаются.

В Соединенных Штатах Америки НДС не применяется, продолжает действовать старый сбор с продаж.

Все дело в англосаксонском традиционализме и специфическом устройстве североамериканского государства.

Законодатели и торговые регуляторы США мотивируют отказ от ведения н.д.с. тем, что «нельзя изменять правила игры в процессе, так как это создает препятствия для бизнеса».

Дополнительной причиной сложности перехода на НДС в США является то, что эта страна состоит из 50-и штатов, фактически представляющих собой отдельные государства с высоким уровнем независимости от федерации.

В каждом американском штате установлены свои ставки и способы вычисления по налогу с продаж.

Еще одна причина в том, что законодательство США предполагает, что уплата налогов, это обязанность самого гражданина.

Каждый резидент США самостоятельно занимается вычислениями и уплатой всех полагающихся налогов.

Поэтому налоговый аппарат в США не обладает достаточным административным ресурсом для полноценного отслеживания и контроля уплаты более сложного налога на добавленную стоимостью.

Определенная ограниченность надзора со стороны налоговых органов в США компенсируется весьма суровыми наказаниями за налоговые нарушения и преступления.

Последняя причина, в США относительно более высокий сбор на доходы физических лиц.

Так что основную часть налоговых поступлений государство получает как раз с высоких по общемировым меркам зарплат американских рабочих и служащих.

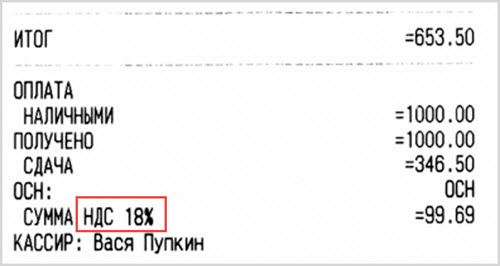

Требования к счету-фактуре

Счет-фактура – это важный документ со строго установленным образцом, он заполняется и выписывается поставщиком заказчику после реализации товара или услуги и служит законным основанием для принятия вычета НДС. Эта бумага должна быть представлена не позднее пяти дней после продажи продукта, что регулируется ст. 168 НК РФ.

Счет-фактура – это важный документ со строго установленным образцом, он заполняется и выписывается поставщиком заказчику после реализации товара или услуги и служит законным основанием для принятия вычета НДС. Эта бумага должна быть представлена не позднее пяти дней после продажи продукта, что регулируется ст. 168 НК РФ.

Также в обязанность обеих сторон, как продавца, так и покупателя, входит ведение журнала, в котором записываются все выставленные и полученные счета-фактуры. Таким образом все индивидуальные предприниматели и организации применяют счета-фактуры при осуществлении операций, облагающихся налогом на добавленную стоимость.

Если же у определенного вида деятельности НДС не уплачивается, то на счете-фактуре ставится печать «Без налога (НДС)», что прописано в ст. 168 НК РФ.

Документ не составляется:

- при продаже акций и других ценных бумаг;

- банковскими и страховыми организациями, а также негосударственными пенсионными фондами, если они совершают операции, которые не облагаются налогом на добавочную стоимость;

- индивидуальными предпринимателями и организациями, работающими по «упрощенке» и ЕНВД;

- при продаже различных товаров без контрольно-кассового аппарата, в этом случае заполняются только первичные документы;

- при продаже продуктов по ККА с обязательной выдачей кассового чека покупателю.

В счете-фактуре в обязательном порядке указываются:

- номер и дата выписки документа;

- ИНН, наименование, фактический адрес продавца и покупателя;

- реквизиты бумаг для получения аванса или других платежей;

- полное наименование и количество всех реализуемых товаров и услуг;

- цена за один товар и стоимость всего количества реализуемого продукта без учета НДС;

- ставка налога 0%, 10%, 18%;

- полная сумма НДС;

- стоимость всего количества реализуемого продукта с учетом НДС;

- название государства, где товар произведен;

- если происходит ввоз продукта, то указывается номер таможенной декларации.

Бланк счета-фактурыСкачать документ Образец счета-фактуры без НДССкачать документ Образец счета-фактуры с НДССкачать документ

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса. Но освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость и операции по реализации подакцизных товаров. Кроме того, организация вправе выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог

Образец счета без НДС может огорчить оптовых покупателей, поскольку им важно иметь входящий налог для получения вычета

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и предоставить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. Налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер. Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что выгоднее для экономических перспектив вашего ООО: с НДС или без НДС.

Вычет по затратам, которые не уменьшают налог на прибыль

Ситуация: можно ли принять к вычету НДС по расходам, которые не учитываются при расчете налога на прибыль?

Да, можно, но при условии, что расходы связаны с выполнением операций, облагаемых НДС. Правда, при таком подходе споры с налоговой инспекцией не исключены.

В частных разъяснениях представители контролирующих ведомств занимают следующую позицию. По расходам, которые не учитываются при расчете налога на прибыль, входной НДС к вычету принять нельзя. Это связано с тем, что применение вычета предусмотрено только по расходам, которые связаны с выполнением операций, облагаемых НДС, в том числе – с реализацией. При расчете налога на прибыль расходы, не связанные с производством и реализацией, не учитывают. Это следует из пункта 2 статьи 171 и пункта 1 статьи 252 Налогового кодекса РФ.

Таким образом, наличие расходов, не учтенных при расчете налога на прибыль, означает, что они не связаны с выполнением операций, облагаемых НДС.

Есть примеры судебных решений, в которых содержатся аналогичные выводы (см., например, определение ВАС РФ от 5 июня 2008 г. № 6440/08, постановления ФАС Дальневосточного округа от 24 января 2008 г. № Ф03-А51/07-2/6147, Волго-Вятского округа от 10 января 2008 г. № А43-2450/2007-31-45, Центрального округа от 20 августа 2007 г. № А68-АП-104/18-06, от 19 июля 2006 г. № А54-9067/2005-С18).

Однако существует противоположная арбитражная практика. Многие судьи считают, что применение вычета зависит от налогового учета расходов лишь в отношении НДС, начисленного организацией при выполнении строительно-монтажных работ для собственного потребления (абз. 3 п. 6 ст. 171 НК РФ).

В остальных случаях никаких ограничений на применение вычета по НДС по расходам, которые не уменьшают налогооблагаемую прибыль, Налоговый кодекс не содержит. Основным условием принятия к вычету входного налога является связь расходов с выполнением операций, облагаемых НДС. Это следует из пункта 2 статьи 171 Налогового кодекса РФ.

Например, организация может подарить своему сотруднику на день рождения телевизор. При расчете налога на прибыль расходы на покупку телевизора не учитываются. Однако такая передача признается реализацией, с которой организация должна заплатить НДС. Следовательно, входной НДС, предъявленный поставщиком при покупке телевизора, организация может принять к вычету. При этом ждать, пока подарок будет вручен сотруднику, а НДС будет начислен к уплате в бюджет, не нужно. Налоговый кодекс не устанавливает зависимости между периодом предъявления НДС к вычету и периодом фактической реализации, в том числе безвозмездной. Арбитражная практика подтверждает правомерность такого подхода (см., например, постановление ФАС Московского округа от 12 марта 2009 г. № КА-А40/1726-09).

Все это следует из положений абзаца 2 подпункта 1 пункта 1 статьи 146, пункта 1 статьи 172 и пункта 16 статьи 270 Налогового кодекса РФ.

Таким образом, по общему правилу если расходы направлены на выполнение облагаемых НДС операций, то независимо от учета их при расчете налога на прибыль входной НДС по ним можно принять к вычету. Суды также придерживаются этой позиции. Например, постановления ФАС Московского округа от 26 февраля 2010 г. № КА-А40/978-10, от 14 июля 2009 г. № КА-А40/5553-09, от 7 апреля 2009 г. № КА-А40/2620-09, Поволжского округа от 22 сентября 2008 г. № А65-5848/07, от 6 мая 2008 г. № А65-12919/07-СА2-22, Уральского округа от 7 октября 2008 г. № Ф09-7115/08-С3, Западно-Сибирского округа от 23 августа 2007 г. № Ф04-5630/2007(37318-А46-37), от 8 декабря 2008 г. № Ф04-6756/2008(15392-А45-37), Дальневосточного округа от 16 августа 2007 г. № Ф03-А51/07-2/2293, Центрального округа от 16 декабря 2004 г. № А36-135/2-04 и Северо-Западного округа от 24 октября 2008 г. № А56-46360/2007.

Как налоговая находит подозрительные сделки

Раньше инспекторы проверяли компании вручную. Они смотрели документы, сверяли НДС, который компания заявила к вычету, и НДС, который заплатил поставщик. Если находили несоответствия, просили разъяснения у компаний или устраивали выездные проверки.

Итоги работы налоговой за 2017 год на сайте «Налоговая политика и практика»

С 2015 года налоговой помогает автоматизированная система. Руководитель налоговой подвел итоги 2017 года. Оказалось, что благодаря системе налоговая реже устраивает выездные проверки, но собирает больше налогов:

Система анализирует сделки и находит разрывы в цепочке партнеров. Разрыв — это несовпадение НДС у компаний. Разрывы бывают простыми и сложными. Вот пример простого разрыва:

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» отразил вычет 3000 рублей, а «Красное солнышко» не заплатило НДС по этой сделке. То есть вычетать было нечего.

В реальности цифры доходят до миллионов, это мы для примера.

А теперь пример сложного разрыва.

«Мармелад» закупил яблоки у «Красного солнышка».

«Мармелад» сделал вычет 3000 рублей, «Красное солнышко» заплатила НДС 3000 рублей. Всё сошлось. Но расслабляться рано.

«Красное солнышко» могло покупать яблоки у другого поставщика, а тот — у фермерского хозяйства. Цепочка поставок могла быть длинной.

У «Мармелада» и «Солнышка» всё сошлось, но в каком-то звене цепочки — нет. Или у одной из фирм директор оказался подставным, а сама фирма — однодневка, которая платила налоги. Под подозрение попадут все в цепочке.

Это не значит, что налоговая сразу придет к «Мармеладу». Такое может быть, если у него есть другие подозрительные сделки или если налоговая подозревает большую недоплату по налогам.

Налоговая проверяет всех, но первым делом ее интересуют крупные недочеты по НДС в 10 млн рублей и больше. Но это не значит, что если у вас вычет в миллион, никто его не проверит.

Концепция планирования выездных налоговых проверок на сайте налоговой

Налоговая не раскрывает всех критериев, по которым система оценивает сделки. Инспекторы говорят, что их около двухсот. В помощь компаниями налоговая опубликовала концепцию планирования выездных проверок и рассказала о двенадцати подозрительных признаках. По этим признакам компания может оценивать, насколько ей грозит выездная проверка:

- налоговая нагрузка ниже, чем по отрасли;

- в бухгалтерской или налоговой отчетности за несколько налоговых периодов — убытки;

- значительные суммы налоговых вычетов;

- расходы растут быстрее, чем доходы;

- заработная плата ниже, чем в среднем по отрасли в конкретном регионе;

- неоднократное приближение к лимитам специальных режимов. Например, к лимиту по упрощенке — 150 млн рублей;

- суммы расходов ИП почти равны сумме доходов за год;

- создание цепи партнеров без цели;

- отказ предоставить объяснения по запросам налоговой;

- миграция между налоговыми. Компания несколько раз снимается с учета и регистрируется в другой налоговой;

- рентабельность сильно отличается от средней по отрасли;

- компания ведет деятельность с высоким налоговым риском.

По «значительным суммам налоговых вычетов» налоговая ориентируется на ситуацию, когда доля вычета по НДС равна или превышает 89% от всего налога к оплате за год. В остальном налоговая не раскрывает все критерии, по которым будет оценивать компании. Поэтому посредник или фирма, которая продает НДС, не может гарантировать, что налоговая не устроит проверку.

Если вычет 89% или больше от налога к оплате, не значит, что налоговая тут же придет с проверкой. Проверка грозит, если налоговая заподозрит нарушение Налогового кодекса и сомнительные сделки для уменьшения налога.

Налоговые вычеты, предусмотренные п.3 ст.171 НК РФ

К налоговым вычетам, предусмотренным п.3 ст.171 НК РФ, относятся суммы НДС, уплаченные в бюджет покупателями — налоговыми агентами в соответствии с требованиями ст.161 НК РФ.

Согласно ст.24 НК РФ налоговым агентом является лицо, на которое в соответствии с Налоговым кодексом РФ возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет сумм налогов.

По НДС налоговыми агентами являются следующие организации и индивидуальные предприниматели, состоящие на учете в налоговых органах:

- приобретающие на территории Российской Федерации товары, работы, услуги у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, однако являющихся таковыми в результате факта реализации товаров, работ, услуг на территории Российской Федерации;

- арендаторы федерального имущества, имущества субъекта Российской Федерации и муниципального имущества в случае, если арендодателями являются органы государственной власти и органы местного самоуправления.

Соответственно, налоговые агенты обязаны исчислить, удержать и перечислить в бюджет сумму НДС исходя из доходов, уплачиваемых перечисленным лицам, за счет средств, подлежащих перечислению налогоплательщику или иному лицу, указанному налогоплательщиком. Данные требования закреплены в ст.ст.161, 173 НК РФ.

Суммы НДС, подлежащие удержанию налоговым агентом из средств налогоплательщика, подлежат обязательной фактической уплате в бюджет. Если по каким-либо причинам требование о фактической уплате сумм НДС в бюджет не выполнено, например в результате расчета по договору аренды выполненными работами по ремонту арендуемого помещения, то налоговый агент — арендатор не имеет права на вычет сумм НДС, предусмотренных п.3 ст.171 НК РФ, включенных в стоимость арендной платы — выполненных работ, поскольку эти суммы фактически не были уплачены в бюджет.

Уплата сумм НДС в бюджет налоговым агентом производится за счет средств, подлежащих уплате налогоплательщику — продавцу товаров, работ, услуг. Соответственно при осуществлении расчетов продавцу и покупателю товаров, работ, услуг следует учитывать необходимость уплаты в бюджет сумм НДС при расчетах за приобретаемые товары, работы, услуги имуществом или выполнением работ, или услуг. В таких случаях во избежание конфликтных ситуаций с налоговыми органами сумму НДС следует уплачивать в бюджет денежными средствами, а стоимость товаров, работ, услуг без НДС оплачивать по договоренности с продавцом.

Остается открытым вопрос о возможности вычета сумм НДС покупателем — налоговым агентом при уплате сумм НДС не в бюджет, а поставщику. В таком случае налогоплательщик — налоговый агент фактически уплачивает сумму НДС, доначисленную к стоимости товаров, работ, услуг, их поставщику. Следовательно, если данные товары, работы, услуги непосредственно относятся к производственной деятельности или предназначены для перепродажи, приняты на учет и имеются все необходимые документы, то налогоплательщик, по сути, имеет право произвести вычет сумм НДС в соответствии с п.2 ст.171 НК РФ, а не в соответствии с п.3 ст.171 НК РФ. Неправомерное неперечисление сумм налогов в бюджет налоговым агентом является налоговым правонарушением (ст.123 НК РФ). Поэтому если налоговый агент уплачивает суммы НДС, подлежащие перечислению в бюджет, поставщику, то он соответственно несет налоговую ответственность в виде штрафа в размере 20% от неперечисленной суммы налога.

Для применения вычета, предусмотренного п.3 ст.171 НК РФ, следует учитывать, что товары, работы, услуги должны быть приобретены налоговыми агентами для целей, указанных в п.2 ст.171 НК РФ, то есть для осуществления производственной деятельности или иных операций, признаваемых объектом обложения НДС, а также для перепродажи.

Пример 3. Организация приобрела у иностранного партнера, не состоящего на учете в налоговых органах на территории Российской Федерации, партию костюмов в целях их дальнейшей реализации, то есть для перепродажи. Из средств, подлежащих перечислению иностранному партнеру, организация исчислила, удержала и уплатила НДС в бюджет в соответствии с требованиями п.2 ст.161 НК РФ. Товар (костюмы) приобретался для перепродажи, то есть для целей, указанных в п.2 ст.171 НК РФ. Следовательно, организация имеет право произвести вычет сумм НДС, уплаченных ею в бюджет в качестве налогового агента, по этой операции.