Что делать, если налоговая заблокировала счёт в банке

Содержание:

- Нарушения ИФНС

- Как разблокировать счет

- Причины, по которым банк может признать компанию или ИП недобросовестными.

- Причины блокировки счета организации

- Блокировка счета налоговой: как оспорить решение о блокировке

- Отправить пакет документов для открытия блокированного счета

- Частые вопросы

- Привлечение наличных

- Официальная позиция банков

Нарушения ИФНС

Стоит отметить, что процесс бесспорного взыскания долга – многостадийная и довольно сложная процедура. Нередко налоговые органы допускают процессуальные нарушения в ходе нее. Они, в свою очередь, могут выступать в качестве основания для отмены постановления о взыскании и, следовательно, решения о блокировке счета.

Налоговая служба чаще всего нарушает сроки и порядок предъявления требования, выбирает неверный способ его направления.

Как показывает практика, суды в таких случаях выносят решения в пользу плательщиков.

Направление требования – это начальная стадия процедуры принудительного взыскания. Невыполнение ИФНС порядка, установленного законодательством, существенно нарушает право хозяйствующих субъектов на защиту интересов и свобод, закрепленное Конституцией.

Юристы рекомендуют обращать особое внимание на вид корреспонденции, направленной плательщику. Как свидетельствует судебная практика, получение хозяйствующим субъектом простого, а не заказного письма с извещением рассматривается инстанциями как грубое нарушение процедуры бесспорного взыскания задолженности в принудительном порядке

Соответственно, оно выступает как безусловное основание для отмены решений, принятых ИФНС.

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

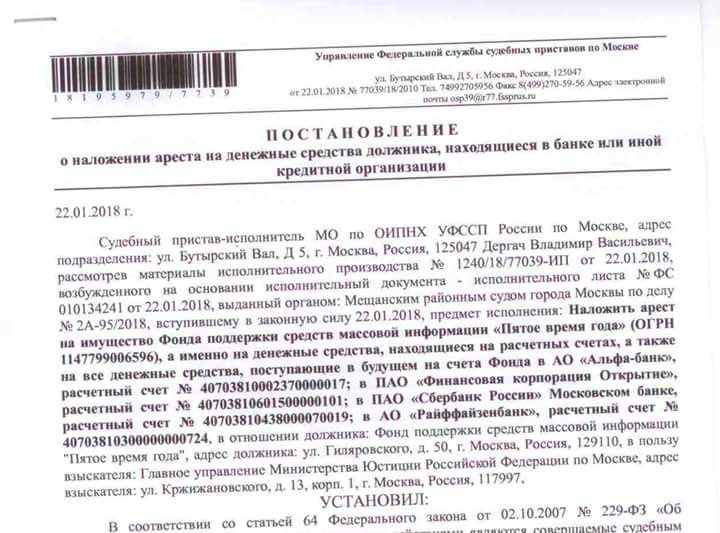

Постановление о блокировке

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

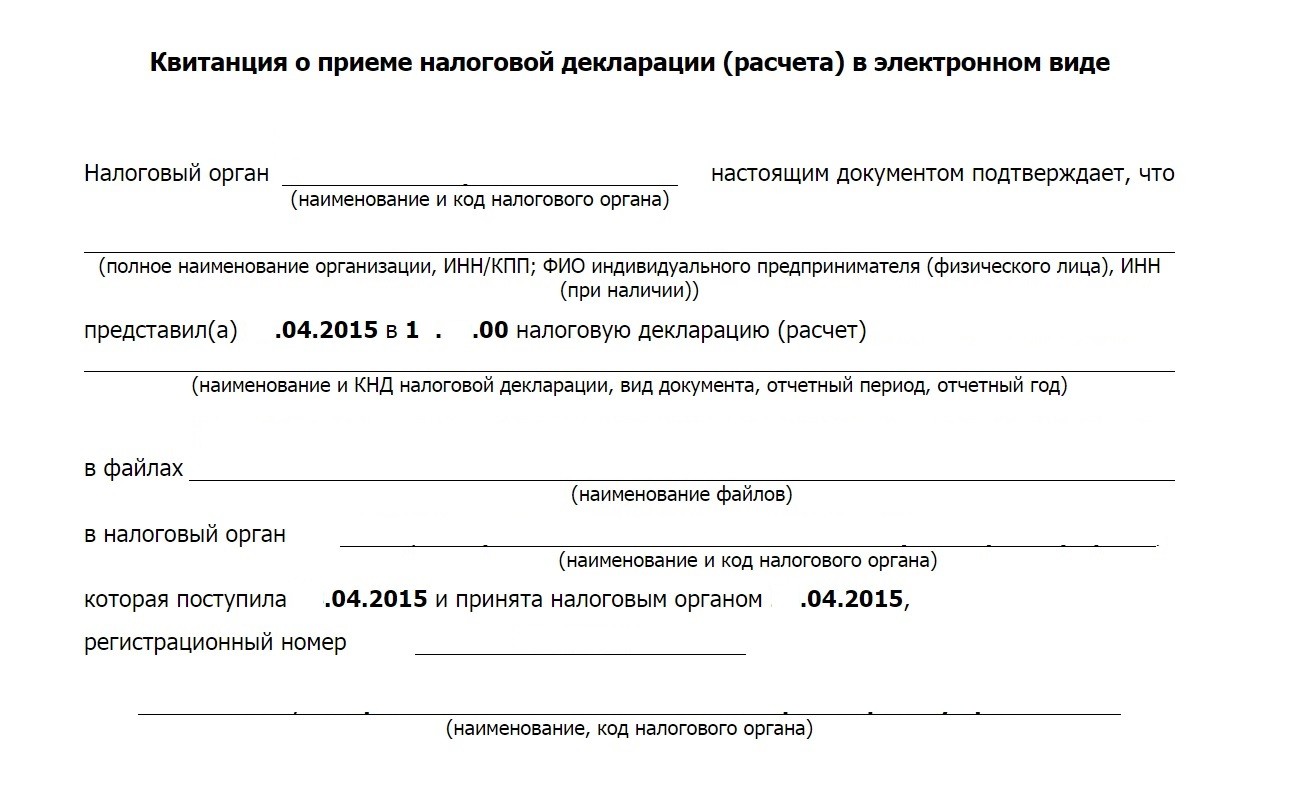

Квитанция о приеме налоговой декларации

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента.

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников.

- Фонд заработной платы установлен из расчета ниже прожиточного минимума.

- Перечисляется НДФЛ, но не уплачиваются страховые взносы.

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций.

- Платежи не имеют отношения к затратам, присущим виду деятельности.

- Нет связи между основаниями зачисления денег на счет и их последующего списания.

- Произошло резкое увеличение оборотов по счету.

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса, МАС-адреса, номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше.

- С даты создания юридического лица прошло менее двух лет.

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна.

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции.

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов.

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления.

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня.

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

Вывод:

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска. Это значит, что банк может провести мероприятия, направленные на минимизацию этого самого риска (блокировка банк-клиента, отказ в проведении операций). Наша команда имеет огромный опыт в общении с банкам, ЦБ, МВК. Мы понимаем, что под критерии недобросовестности, подходит практически любой «живой» бизнес. Можно поставить под сомнение благонадежность каждой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка, ведь это может грозить большими проблемами. Пользуйтесь советами о которых я сегодня написала!

Если вам нужна детальная проработка вашей проблемы, помощь в составлении писем, жалоб в банк, ЦБ РФ, межведомственную комиссию и т.д. — оставляйте заявку в форме (внизу страницы).

Если у вас остались вопросы, вы можете задать их в нашем чате в Телеграме совершенно бесплатно.

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки! Получить бесплатный доступ на 14 дней

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по данному счету. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим четыре основных случая.

1) Вы не сдали декларацию

Опоздание с подачей декларации на пару дней таким наказанием не грозит. Счет заблокируют, если вы не сдали декларацию в течение 10 дней после окончания сроков сдачи отчётности. Никаких ограничений на сумму блокировки нет, плэтому налоговая может заблокировать все деньги на счетах. Блокировать счет могут в течение трез лет со дня истечения срока сдачи декларации.

Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление данных по требованию ИФНС — это не основание для блокировки расчётного счета. В п. 3 статьи 76 НК РФ говорится о непредставлении только налоговой декларации.

2) Вы не ответили налоговой на ее запрос или уведомление

Вы не подтвердили квитанцией приём от налоговой:

- требования о представлении документов в налоговую;

- требования о представлении пояснений;

- уведомления о вызове в налоговую.

Спустя 6 дней с момента отправки требования налоговиками, а потом еще 10 дней без ответа, расчетный счет заблокируют. Вам нужно направить квитанцию о приеме требования, ответить «да, я получил»

При этом неважно, когда вы предоставите документы по требованию

3) Вы не заплатили налог, пеню или штраф

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 дней требование считается вами полученным. Еще 8 дней вам дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев в праве вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). Вынеся такое решение, налоговая отправляет в банк инкассовое поручение на взыскание с указанного в этом поручении счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае расходные операции приостанавливаются только на сумму задолженности, остальные деньги можно использовать.

По новым правилам, которые вступили в силу с 2021 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога прсрочено на три года и больше.

4) Вы не представили расчёт по НДФЛ работников

С 2021 года работодатели обязаны предоставлять по НДФЛ за своих работников ежеквартальный расчёт. И по истечении 10 дней не предоставившим заблокируют расчётные счета. Эти изменения в НК РФ указаны в законе №113-ФЗ от 02.05.2015.

5) Вы не соблюдаете требования электронного документооборота

Если вам полагается сдавать отчетность в электронной форме, но вы в течение 10 рабочих дней со дня возникновения такой обязанности не представили отчетность в ИФНС или представили ее в бумажной форме — ваш счет имеют право заблокировать.

6) Вы не предоставили расчёт по страховым взносам (РСВ)

С 30 августа 2021 года вступил в силу закон № 232-ФЗ от 29.07.2018, наделивший налоговиков правом блокировать расчетные счета за непредставление РСВ. Напомним, что РСВ за 2021 год нужно сдать до 30 января 2021 года. Опоздание с отчетом более чем на 10 дней приведет к блокировке счетов.

7) Вы совершили нарушения, которые выявила выездная налоговая проверка (ВНП)

Если по результатам выездной проверки вам доначислили пени, налоги и штрафы, налоговая может вынести решение о запрете на отчуждение имущества организации без своего согласия. После этого, счета могут заблокировать на сумму долга, которая не покрыта стоимостью имущества компании.

Вы совершили нетипичную или подозрительную операцию

Государство продолжает борьбу с мошенниками, поэтому решило наделить банки правом блокировать счета с подозрительными операциями. Эта мера действует с 26 сентября 2021 в соответствии со ст. 3 ФЗ от 27 июня 2021 г. № 167-ФЗ

Если банк заподозрит, что до вашего счета добрался мошенник — он запретит подозрительную операцию и сообщит вам об этом. Если вы подтвердите операцию, ее незамедлительно проведут, а если с вами не удастся связаться — заморозят на два дня. В течение этого времени можно отменить платеж, иначе он отправится по указанным реквизитам.

Блокировка счета налоговой: как оспорить решение о блокировке

Цель обеспечительных мер со стороны налоговой – гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать. При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер. Подготовьте возражения на решение о блокировке счета. В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Ниже приведен образец письменных возражений на решение о неправомерной блокировке расчетного счета компании, в ситуации, когда сумма долга менее остатка на расчетном счете.

Образец

В ИФНС России по г. Москве

Адрес:_____________________

ЖАЛОБА

на бездействие должностных лиц ИФНС России № _ по г. Москве

(об отмене приостановления операций по счетам

(блокировки расчётных счетов) в связи с уплатой

задолженности по налогу, пеням, штрафам…)

Инспекцией ФНС России №__ по г. Москве в отношении Общества с ограниченной ответственностью «_____________» (ИНН ___________) вынесено решение о приостановлении операций по счетам налогоплательщика № _____ от __.__.____ г. – сумма ____.__ руб.

Согласно указанному решению, в связи с неисполнением требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов приостановлены расходные операции ООО «____________»:

(Наименование банка) г. Москва, БИК __________ по расчетному счету ______________.

В соответствии с платёжным поручением № ___ от _______г. на сумму ______,__ руб., Обществом вышеуказанная задолженность уплачена в полном объёме.

__ _______ ____ г. Обществом в ИФНС № __ по г. Москве подано заявление об отмене приостановления операций по счетам (исх. № __ от __.__._____ г.), однако до настоящего времени действий по отмене приостановления операций по счетам должностными лицами инспекции выполнено не было.

В соответствии с пп. 1 п. 3.1, п. 3.2 ст. 76 Налогового кодекса РФ приостановление операций по счетам должно быть отменено решением налогового органа не позднее одного дня, следующего за днём представления этим налогоплательщиком-организацией налоговой декларации (расчёта).

Согласно п. 9.2 ст. 76 Налогового кодекса РФ в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока направления в банк решения об отмене приостановления (на драгоценные металлы, в отношении которых действовал режим приостановления), начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

На основании изложенного, руководствуясь пп. 1 п. 3.1, п.п. 3.2 и 9.2 ст. 76 Налогового кодекса РФ,

ПРОШУ:

- Отменить приостановление операций по указанным счетам в связи с уплатой задолженности в полном объёме.

- Признать незаконным бездействие должностных лиц ИФНС № _ по г. Москве, в связи с неотменой приостановления операций по указанным счетам после уплаты задолженности в полном объёме.

- Уплатить проценты на сумму денежных средств, в отношении которой действовал режим приостановления после фактической оплаты сумм задолженности.

Приложение: по тексту, на __ листах.

- Копия заявления ООО «______________» об отмене приостановления операций по счетам на 1 л.

- Копия извещения о получении электронного документа, подтверждающего подачу заявления ООО «_____________» (исх. № __ от __.__._____ г.) на 1 л.

- Копии документов, подтверждающих уплату задолженности (платёжное поручение, платёжные ордера, инкассовые поручения) на 16 л.

Директор ООО «__________» _____________/__________

__.__.________г.

Отправить пакет документов для открытия блокированного счета

Итак, теперь все документы должны у вас готовы. Полный комплект, а именно: подписанную и заверенную форму заявления в двух экземплярах + заверенная в посольстве копия загранпаспорта + приглашение из вуза + доказательство наличия средств — нужно отправить в Германию по тому адресу, что указан в анкете.

Обратите внимание что отправить документы вы можете обычной почтой, но мы рекомендуем курьерскую доставку через соответствующие службы, например DHL, UPS и т.п. — так ваш пакет документов дойдет до банка быстрее и главное с гарантией доставки

И вы точно будете знать когда банк получил ваше заявление на открытие блокированного счета.

В целом немецкие банки, и Deutsche Bank в частности, достаточно большие и местами бюрократические организации. Так что теперь вам нужно набраться терпения и ждать от них ответа.

Частые вопросы

Что делать, если мои дистанционные каналы банковского обслуживания заблокированы?

Обратитесь в банк. Иногда банк временно приостанавливает обслуживание юридических лиц, через дистанционные каналы. Свяжитесь со специалистом банка, чтобы уточнить причину. В большинстве случаев разговора достаточно, но иногда придется подойти в офис для пояснения ситуации.

Банк прислал запрос на подтверждающие документы по ФЗ-115, что мне делать?

Посмотрите весь список документов, который запросил банк. Принесите их в офис как можно быстрее. Чем более полные сведения вы предоставите, тем вероятнее, что операцию смогут провести, если она не нарушает законодательство.

Сколько раз могут блокировать счет?

Счет могут блокировать каждый раз, когда операция вызывает сомнение у сотрудников банка. Но если так операций слишком много, вам, скорее всего, предложат закрыть счет и откажут в дальнейшем обслуживании.

Банк ничего не запрашивает, но и операцию по счету не проводит, в чем проблема?

Вероятно, банк принял решение отказать в проведении операции. Свяжитесь с сотрудником банка и задайте уточняющие вопросы. Возможно, речь не идет ни о какой блокировке счета, а в присланном платежном поручении содержится ошибка. Специалист ответит на ваш звонок и, исходя из него, вы сможете понять, что делать.

Что будет, если я не принесу подтверждающие документы по заблокированной операции?

Скорее всего, банк не снимет блокировку с операции и передаст сведения об отказе в Росфинмониторинг. Если такое решение банка вы считаете необоснованным, можно обратиться в Межведомственную комиссию.

- Интернет-приемная ЦБ РФ.

- «Памятка для организаций и ИП, кроме поднадзорных Росфинмониторингу и Банку России»

- Приказ Росфинмониторинга от 22.04.2015 г. №110 «Об утверждении инструкции о предоставлении в федеральную службу по финансовому мониторингу информации, предусмотренной федеральным законом от 7 августа 2001 г. №115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма»

- Федеральный закон от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

- ГК РФ Статья 855. Очередность списания денежных средств со счета

- Арбитражный процессуальный кодекс Российской Федерации» от 24.07.2002 №95-ФЗ (ред. от 08.12.2020) Статья 91. Обеспечительные меры

Об авторе

Эта статья полезная? ДаНет

Привлечение наличных

Еще один путь, которым часто пользуются предприниматели — привлечение наличности. Такой путь подходит для небольшого числа компания, ведь для осуществления операций с наличными поставщик вынужден поставить контрольно-кассовую технику. Если же ККТ у партнера по бизнесу нет, применять этот способ невозможно.

Но даже при положительном развитии событий, когда кассовая техника имеется в наличии, возможны проблемы:

- Отсутствие необходимой суммы в кассе.

- Наличие ограничения при совершении расчетов наличными. Единственная возможность обойти ограничение — оформить несколько договоров.

Официальная позиция банков

Официальная позиция банков по вопросам блокировки счетов предпринимателей и организаций заключается в том, что они действуют в соответствии с законом, отслеживая сомнительные операции и оценивая риски нарушения законов клиентами.

Например, Сбербанк даже выпустил памятку для предпринимателей и их работников, в которой расписываются основные причины блокировки счетов:

- регулярное снятие со счета крупных сумм денег на прочие цели;

- снятие крупной суммы, которая только что поступила на счет;

- снятие наличных денег с бизнес-карты;

- операции по поступлению и снятию денег, которые проводятся в один день;

- снятие наличных со счета в сумме, несоразмерной масштабам бизнеса;

- не имеющие экономической целесообразности операции;

- одновременное закрытие множества краткосрочных вкладов со снятием наличных;

- переводы на счета в банке, в котором действуют менее выгодные условия;

- совершение операций, по которым нельзя определить стороны сделки.

В перечне достаточно много действий, которые так или иначе иногда приходится совершать предпринимателям. Кроме того, банк серьезнее всего проверяет операции по выдаче наличных, поэтому стоит быть особенно внимательным при снятии средств.

Помимо этого, банк дает несколько рекомендаций, как избежать проблем со счетами:

- своевременно оплачивать налоги со своего счета;

- указывать корректные данные в назначении платежа;

- проводить платежи только по своему виду деятельности;

- не сотрудничать с сомнительными контрагентами;

- не игнорировать вопросы банка и своевременно отвечать на них;

- не нарушать правил работы с наличными.

Как видно, в некоторых случаях клиенты банка могут попасть под блокировку несознательно, например, не зная о проблемах у контрагента или проводя единичные платежи по не указанным видам деятельности.

Тинькофф Банк тоже выступает с разъяснениями принципов работы банка по вопросу блокировок. Так, представитель банка сообщает, что учреждение работает только с клиентами, не нарушающими закон – при проблемах с законом у клиента банк теряет больше, чем получает от него.

Кроме того, Тинькофф Банк указывает на такие положения:

- банк согласно закону 115-ФЗ не вправе раскрывать клиенту причину отказа от обслуживания;

- банк зарабатывает больше на казначейских операциях (когда использует находящиеся на счетах клиентов деньги), а не на комиссионных. Доход от «нормальных» клиентов выше, чем те 15%, что получает банк при разрыве договора;

- высокая комиссия при закрытии счета – метод борьбы с незаконным обналичиванием средств.

Таким образом, банки действуют в соответствии с законодательством, но в случае блокировки счета узнать точную ее причину не получится. Это нужно и для того, чтобы злоумышленники не научились обходить блокировки.

Представители банков отмечают, что ждать послабления в этом вопросе не стоит – государство серьезно ориентировано на борьбу с теневым сектором, а контроль операций по счетам – важнейший элемент этой борьбы.

Не располагает к послаблениям и сложившаяся конъюнктура: только за 2017 год банковский рынок покинули более 150 банков, причем многие из них – в том числе и за нарушения закона 115-ФЗ. Поэтому для оставшихся банков проще заблокировать счет и потребовать документы, чем подвергать себя рискам дисциплинарных мер со стороны Центробанка.