Бланк декларации по усн за 2020 — 2021 годы

Содержание:

- Заполняем новую декларацию по УСН

- Нулевая отчетность по УСН

- Как заполнить декларацию при закрытии ИП

- О сроках подачи

- Санкции за нарушение сроков

- Нулевая декларация для ИП на УСН Доходы

- Пример заполнения в онлайн-сервисе декларации УСН Доходы

- Нулевая декларация УСН «доходы минус расходы»

- Что учесть при заполнении отчета

- Порядок сдачи декларации УСН

- Декларация УСН форма и особенности заполнения

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

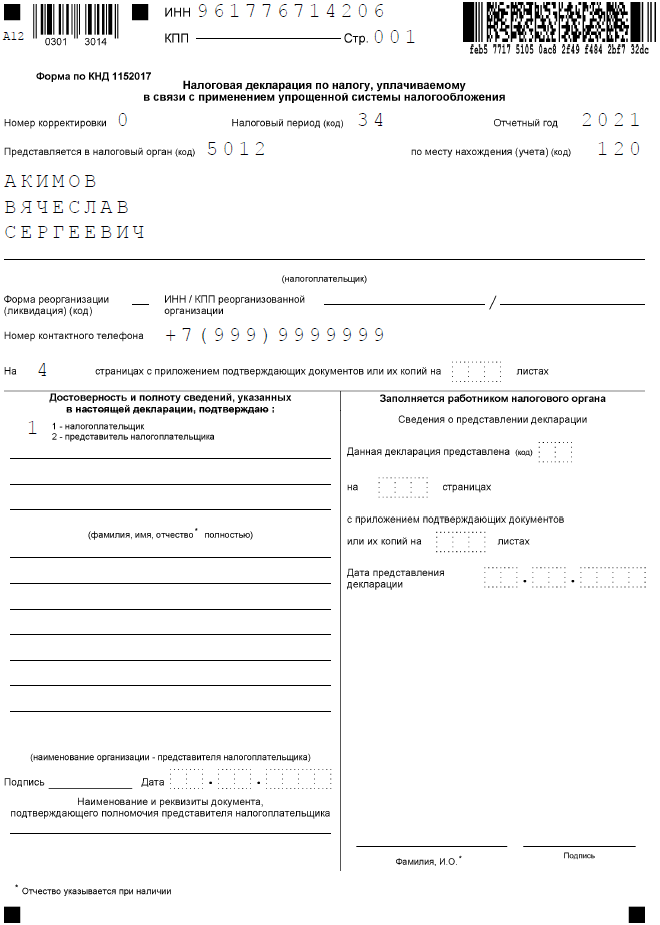

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

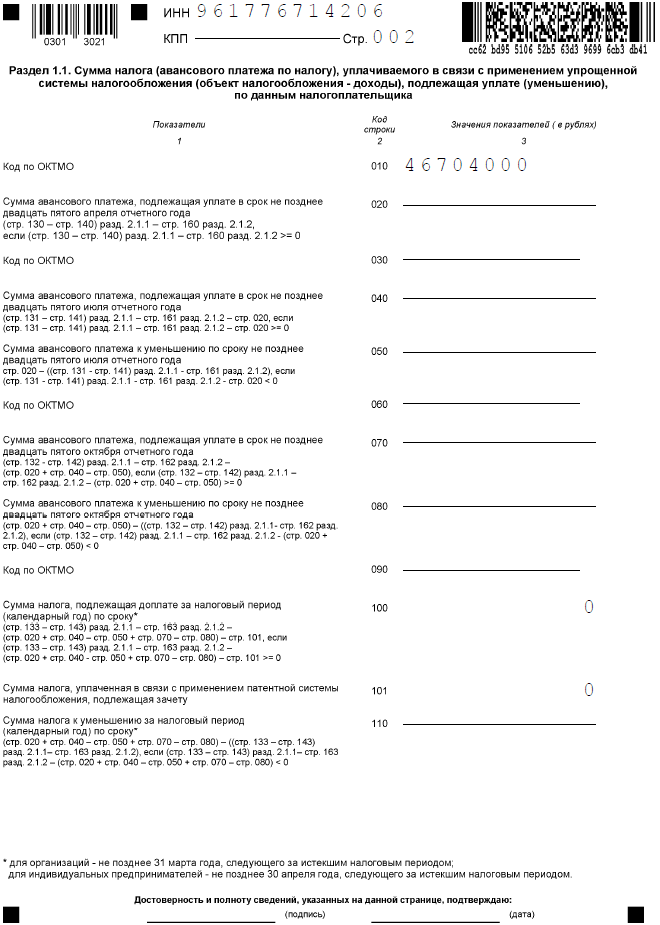

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

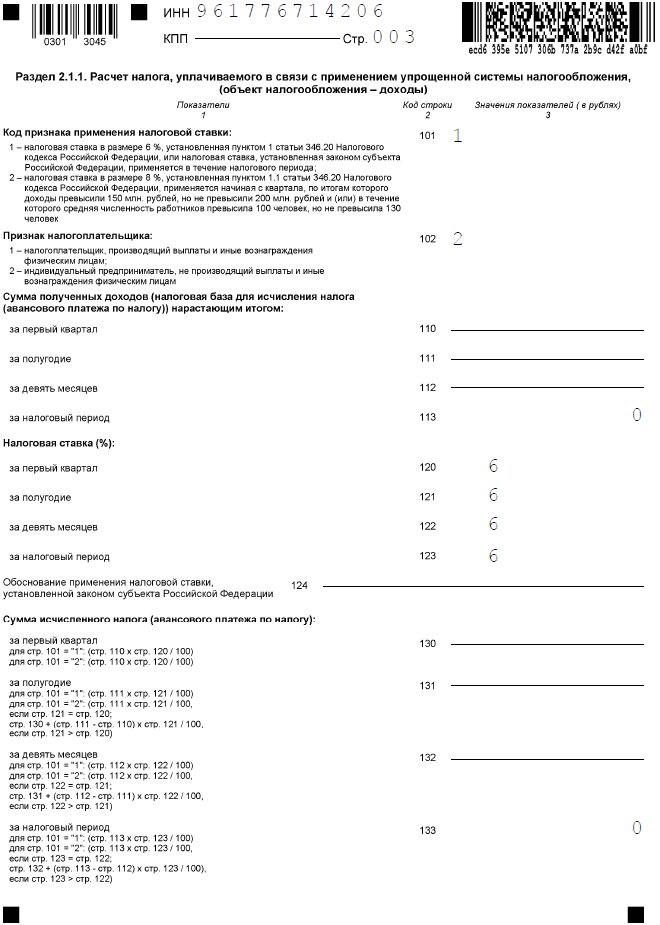

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

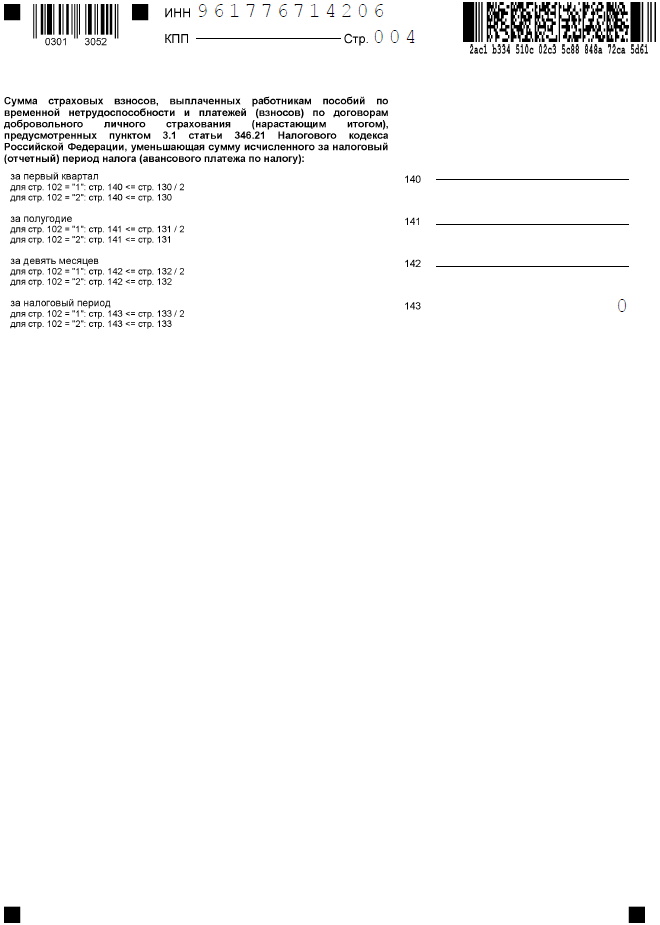

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер. Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-». При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1. На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

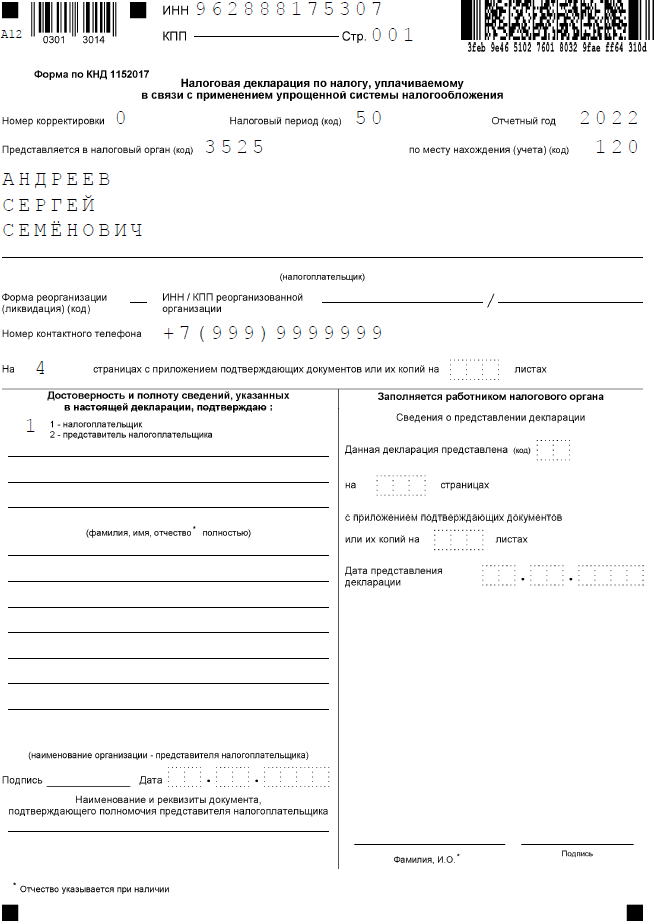

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

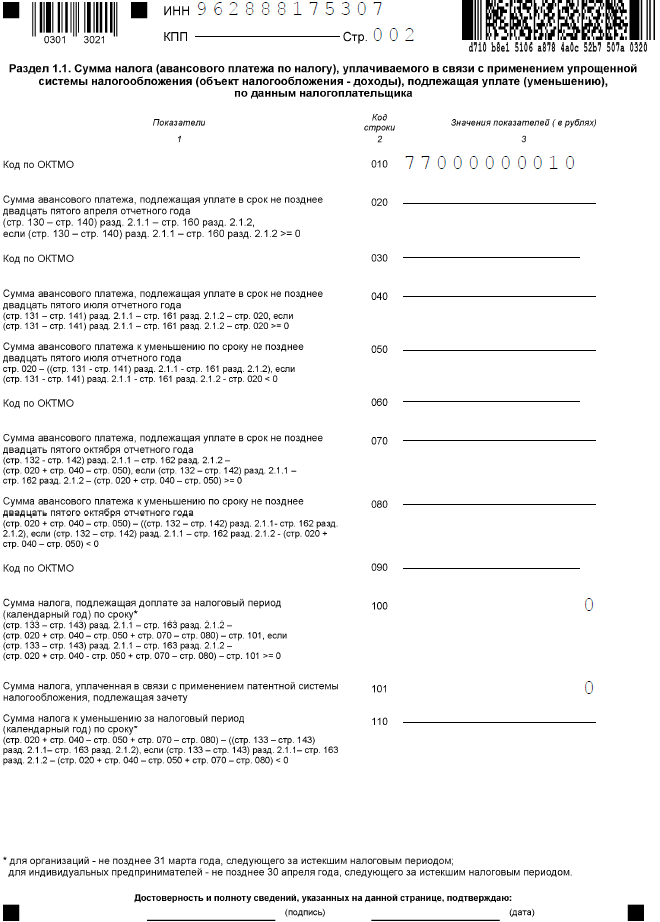

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

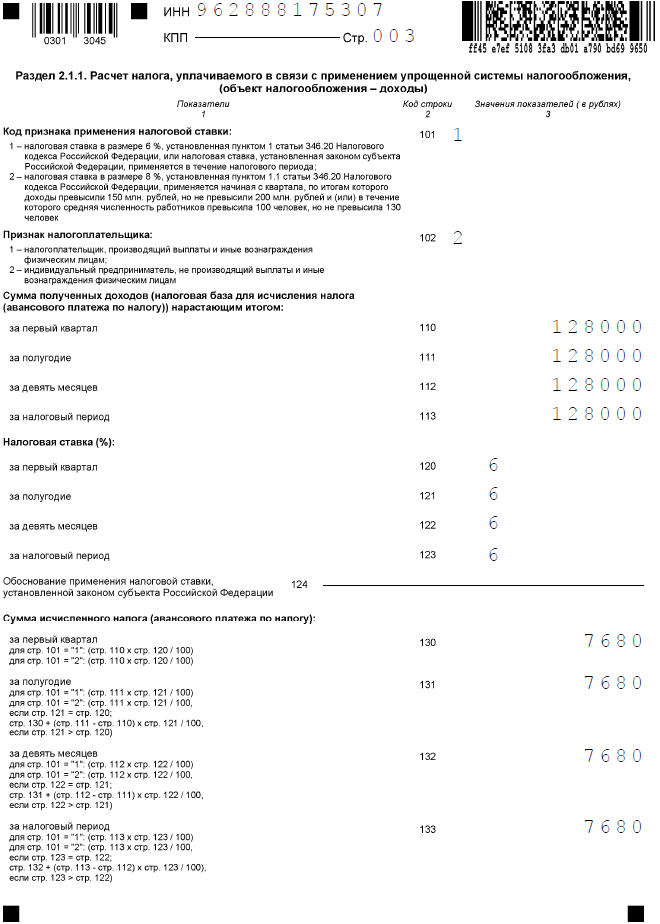

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

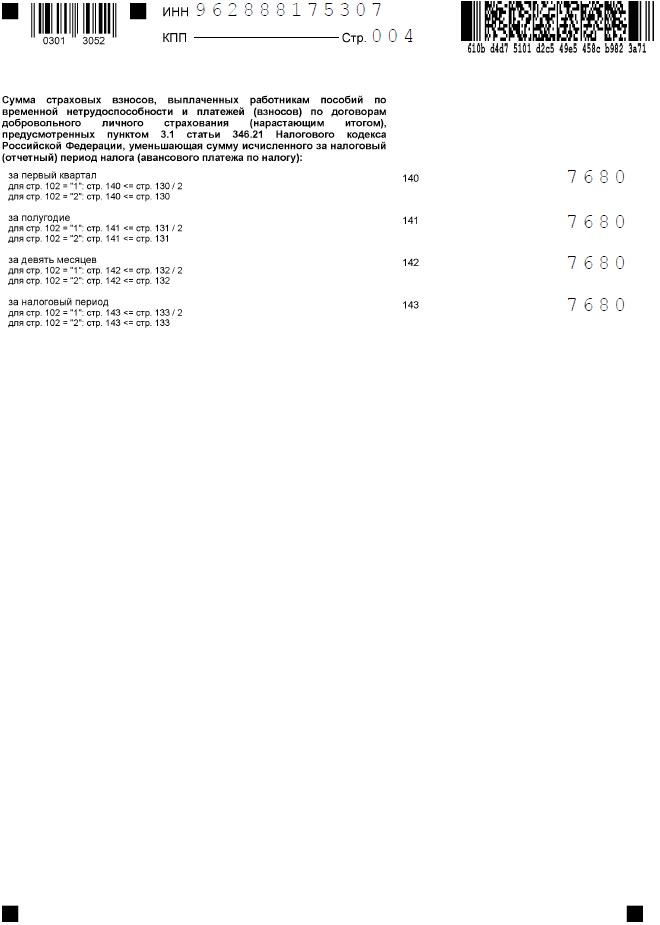

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

О сроках подачи

Предельные даты сдачи отчетности «упрощенцев» не зависят от объекта налогообложения. Но для организаций и предпринимателей сроки представления УСН-отчетности за прошлый год разные. Юрлица обязаны подать декларацию за 2021 год не позже 31 марта 2021 года, а ИП – не позднее 30 апреля 2021 г. За 2021 год: 31 марта 2021 – срок для компаний, 30 апреля 2021 – для ИП.

Форму разрешается заполнять вручную, можно составить отчет с помощью компьютера, распечатав его на принтере. При этом нельзя применять двустороннюю печать.

Передать декларацию в ИФНС можно как электронно, так и на бумаге — при личном визите (или через уполномоченного представителя), либо отправив почтой ценным письмом (с описью вложения). ИП и компаниям, у которых в 2021 г. среднесписочная численность сотрудников составляла более 100 человек, подавать декларацию необходимо только в электронном формате (п. 3 ст. 80 НК РФ).

Даже если в течение года деятельность не велась, в ИФНС отчитаться все равно необходимо. Декларация, в т.ч. нулевая, должна быть подана в установленные законом сроки – при просрочке на 10 дней ИФНС может заблокировать счета плательщика (п. 3 ст. 76 НК РФ).

За опоздание с отчетностью «упрощенца» оштрафуют минимум на 1000 руб., а максимальный штраф составит до 30% от неуплаченной по декларации суммы (п. 1 ст. 119 НК РФ).

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована. Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель»

В этом случае откроются дополнительные поля для указания реквизитов доверенности

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

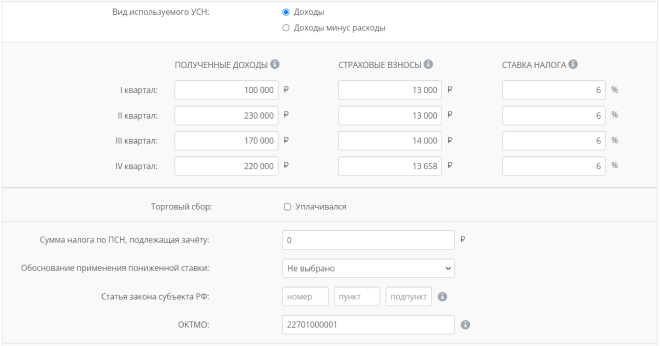

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

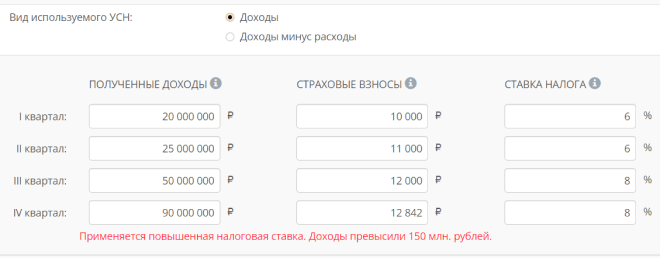

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте:

«Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец за 2020 год».

Что учесть при заполнении отчета

- Все стоимостные показатели округляются до целых рублей.

- Исправлять что-либо в заполненной форме корректирующими средствами нельзя.

- Текстовые поля заполняют печатными заглавными буквами.

- Если декларация составляется вручную, пустые поля прочеркиваются. Чернила допускаются лишь черного, синего, фиолетового цветов.

- Пронумерован должен быть каждый лист отчета (сквозной нумерацией). На каждой странице указывается ИНН плательщика и КПП (для юрлиц).

После заполнения руководителю/уполномоченному представителю остается только подписать декларацию. Оттиск печати (при ее наличии) ставится на титульном листе формы.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.

Декларация УСН форма и особенности заполнения

Декларация УСН сдается ежегодно, что обуславливает и периодическое повышение интереса к документу, его новая форма, утверждаемая законодателем в приказном порядке, может стать неприятным сюрпризом для предпринимателей, проигнорировавших изменения. Если заполнение декларации УСН осуществлено по старому образцу, последует отказ в принятии, штрафы и пени. Нарушителя ожидает судебное взыскание и негативные последствия при возбуждении исполнительного производства. Актуальная форма декларации по УСН содержится в Приказе ФНС № ММВ-7-3/ от 26.02.2016 года. Несмотря на истекший отрезок времени, она по-прежнему остается неизменной.

Декларация по УСН – это отчетная документация, состоящая из шести обособленных разделов, количество, состав, вид вносимых данных зависит от избранного варианта налогообложения.

К основополагающим требованиям, соблюдение которых важно, если необходимо заполнить декларацию ИП УСН, в том числе в онлайн-режиме, относятся пять требований. Если декларация УСН оформляется впервые, при самостоятельной подготовке следует использовать образец

Нумерация страниц

Налоговая декларация по упрощенной системе нумеруется по порядку, как и другие виды отчетности, утвержденные законодателем. На заглавном листе в специально предусмотренном для этого поле указывается нумерация в формате «001», на последующих листах в аналогичном формате. Предприниматели, учитывающие только доходы, и предприниматели, уменьшающие доход на сумму расходов, заполняют различные подразделы документа.

Заполнение бумажной декларации по УСН доходы

Ручное заполнение осуществляется по индивидуальным требованиям. Налоговая декларация ИП УСН требует использования синей, черной либо фиолетовой ручки, ею заполняются показатели. При допущении ошибочного внесения данных нельзя вносить изменения посредством использования корректирующей жидкости, придется заново заполнить декларацию УСН. Распечатка с обеих сторон не допустима, поскольку дальнейшее соединение листов приведет к тому, что декларация ИП по УСН, повредится.

Заполнение полей

Заполнение полей декларации УСН («доходы», УСН 15 % декларация) производится определенным образом. При внесении даты по очередности заполняются день, месяц, год. Между каждым из них «точка» в отдельном месте, предусмотренном для проставления данного знака.

Отражение показателей стоимости

Декларация по УСН и её форма предусматривает внесение данных о стоимости в полных рублях. Когда вносимое значение до 50 копеек, оно отбрасывается, больше или соответствует 50, округляется в большую сторону.

Отсутствие информации для указания

Заполняем налоговую декларацию по УСН строго сверяя с удостоверением личности, если сведения отсутствуют, соответствующее поле прочеркивается. Не заполненные страницы нет необходимости распечатывать и включать в общее содержание декларации.