Единая упрощенная налоговая декларация в 2021 году

Содержание:

- Нулевая декларация для ИП на УСН Доходы

- Образец заполнения единой упрощенной налоговой декларации

- Кто может подавать упрощённый отчёт

- Кто сдаёт единую упрощённую декларацию

- Инструкция по заполнению декларации

- Налоговая система в России и как она работает

- Подача декларации онлайн

- Единая упрощённая налоговая декларация: образец и бланк

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

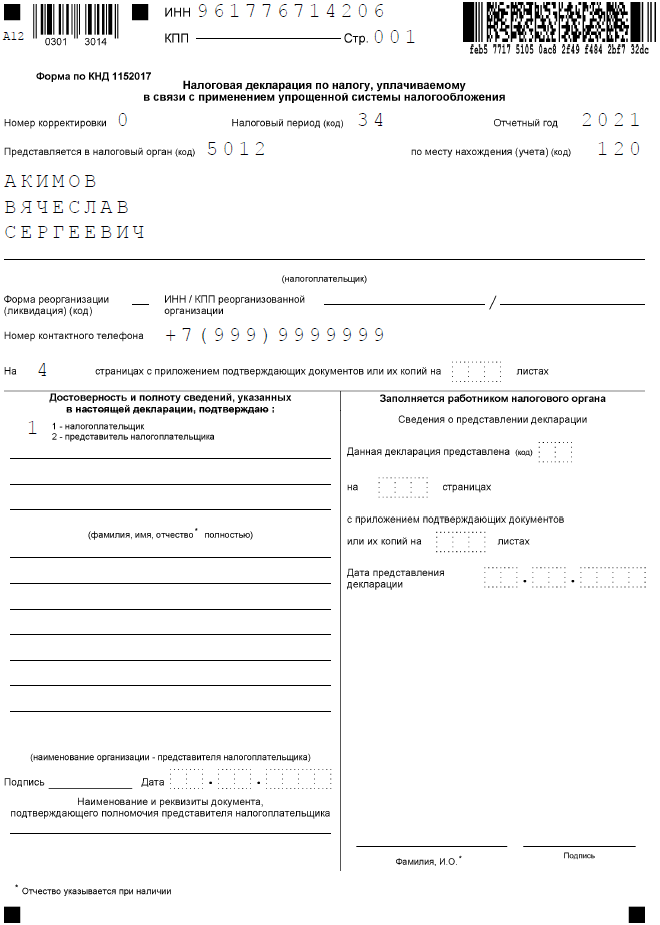

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

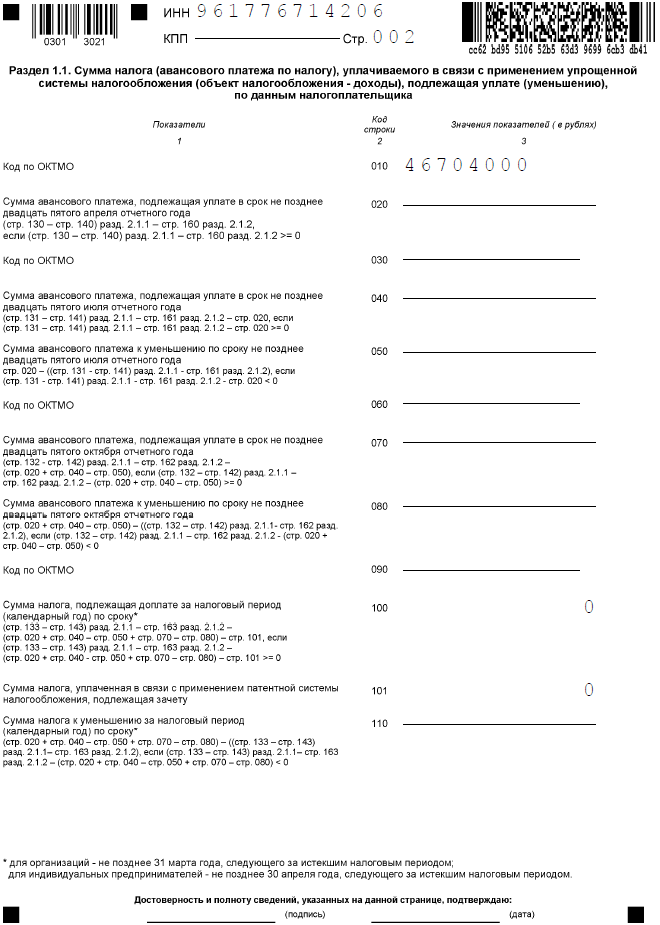

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

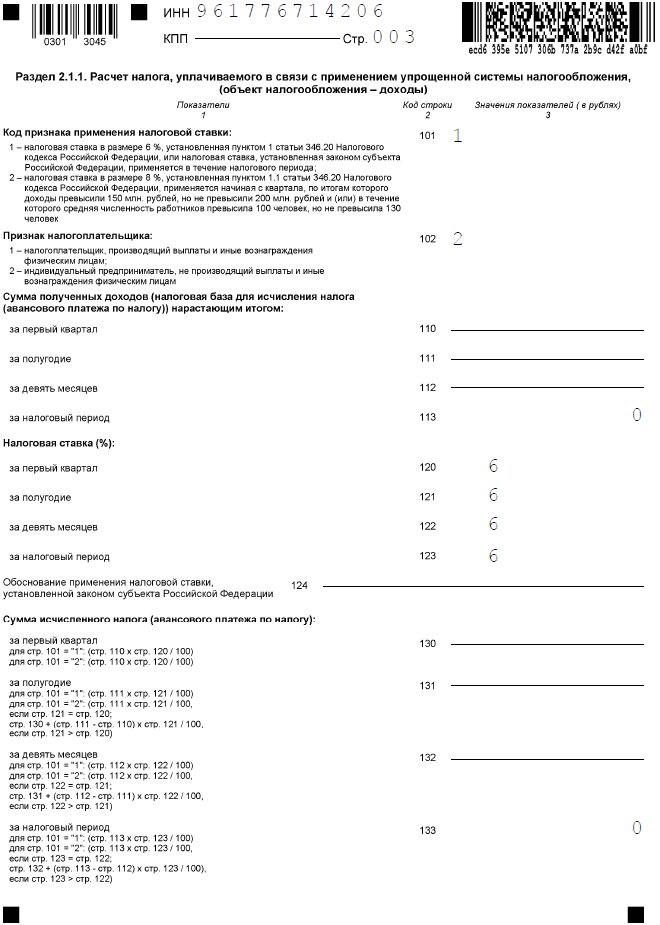

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Образец заполнения единой упрощенной налоговой декларации

В декларацию входят два листа. При этом второй заполняется не всеми видами налогоплательщиков.

Титульный лист

Первым листом отчета является титульный. Начинать заносить в него данные необходимо с указания ИНН компании либо предпринимателя. Для этих целей предназначена графа с 12 полями. В том случае, когда отчет заполняется по организации, у которой ИНН состоит из 10 символов, в первые две клетки нужно записать нули.

Поле КПП заполняют данными только компании. Предпринимателю его нужно оставить пустым, без прочеркивания либо заполнения нулями.

С правой части находится поле, куда записывается номер страницы.

После наименования формы идут два поля, в которые заносится код сдаваемого документа:

- В первую клетку можно занести «1», если документ сдается впервые в этом периоде. Тогда во второй клетке следует ставить «0».

- Ставим «3» – если это корректирующий отчет. Во втором случае также необходимо использовать вторую клетку, где записывается номер корректировки.

Важно! Если была подана упрощенная декларация, а потом выяснилось, что одно из условий не соблюдается, то подавать уточненные формы необходимо уже по каждому из проставленных в бланке налогов. При этом статус у них также будет «Корректирущий»

Далее, рядом с типом отчета, проставляется год, за который он подается.

После этого словами указывается наименование ФНС, куда направляется отчетность, и ее код из 4-х символов.

На следующей строке записывается полное название фирмы, согласно учредительных документов, либо Ф.И.О. предпринимателя. Далее следует поле для указания территориального кода ОКАТО.

Внимание! Поскольку произошла смена ОКАТО на ОКТМО, а форма данной декларации за это время не изменялась, то в это поле необходимо записывать именно код ОКТМО. Оставшиеся клетки нужно просто оставить пустыми.

На следующую строку заносится главный код деятельности по справочнику ОКВЭД. Все клетки, которые остались пустыми, необходимо прочеркнуть.

Вам будет интересно:

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

После этого в документе находится таблица, в которую нужно внести необходимые налоги.

Важно! Делать записи в таблице необходимо в том порядке, как идут главы этих налогов в НК РФ!

В 1-й столбец заносится наименование налога. Во 2-м столбце записывается номер главы из НК, который соответствует данному налогу.

А вот заполнение 3-го и 4-го столбца имеет свои особенности:

- Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04;

- Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки.

Если в таблице остаются незаполненные строки, их все необходимо прочеркнуть. С другой стороны, если у хозяйствующего субъекта возникает необходимость отчитаться более чем по 4 налогам, то в документ можно добавить еще один титульный лист и пронумеровать его как 002.

После таблицы записывается контактный телефон.

Ниже указывается из скольки страниц состоит отчет, а также количество листов с приложениями. Последнее необходимо заполнять в том случае, если отчет сдает представитель по доверенности — ее нужно прикладывать к бланку.

Затем документ разделяется на две части, и заносить данные необходимо только в левую.

Здесь делает отметку лицо, которое сдает отчет в налоговую:

- Руководитель компании указывается свою Ф.И.О., ставит подпись, дату сдачи и при наличии — печать;

- Если бланк сдает предприниматель, он просто расписывается и ставит дату подачи;

- Когда отчитывается доверенный представитель, нужно указать его Ф.И.О., дату отправки и поставить подпись. На следующей строке указываются реквизиты доверенности, выданной ему. Необходимо помнить, что для организации достаточно составить доверенность на фирменном бланке, в то время как предприниматель заверяет ее у нотариуса.

Второй лист

Этот лист заполняется тогда, когда субъект не является предпринимателем и не имеет код ИНН. Информация сюда вносится в соответствии с документом, который устанавливает личность.

Здесь записываются:

- Полностью Ф.И.О.;

- День рождения;

- Код страны, гражданство которой имеется (для России — 643);

- Какой документ подтверждает личность – «03» – свидетельство о рождении, «10» – иностранный паспорт, «21» – российский паспорт и т. д.

- Сведения о документе, подтверждающем личность;

- Полный адрес проживания, с указанием почтового индекса, кода региона и т. д.

Лист должен подписать гражданин, либо действующий от его имени представитель. Здесь де проставляется дата заполнения.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Кто сдаёт единую упрощённую декларацию

Все субъекты предпринимательства, независимо от того, ведётся ли фактически деятельность, обязаны отчитываться перед фискальными органами. Основным отличием является возможность сдавать нулевую отчётность отдельно по каждому из налогов, в момент приостановки деятельности. При соблюдении определённых требований разрешается подавать единую упрощённую декларацию, заменяющую собой сразу несколько типов отчётности. Для субъектов предпринимательства подобная форма весьма удобна, так как включает всего две страницы. Сдаётся отчёт в налоговые органы, которые произвели регистрацию ИП.

Подавать единую декларацию можно при выполнении определённых требований:

за истекший отчётный период у плательщика отсутствовали расчётно-кассовые операции, совершённые как наличным, так и безналичным способом. Операцией будет считаться и перечисленные по ошибке средства от контрагентов. По этой причине перед подачей ЕУНД требуется обратиться в обслуживающий банк для запроса выписки по расчётному счёту;

отсутствует объект налогообложения по налогам, указанным при подаче ЕУНД

Важно отметить необходимость отсутствия и налогооблагаемого объекта (доход, имущество и т. д.), и операций по налогу.

Подавать ЕУНД можно только по налогам, длительность отчётного периода которых более квартала.

- для субъектов предпринимательства на основном режиме – декларации по НДС и налогу на прибыль. Заменять ЕУНД декларацию 3-НДФЛ чревато негативными последствиями. Органы фискальной службы настаивают, что даже при отсутствии положительного результата по итогам деятельности предприниматель должен сдавать именно декларацию 3-НДФЛ;

- декларации для упрощенцев и плательщиков ЕСХН.

Подавать ЕУНД нельзя по налогам с отчётным периодом 1 месяц (к таковым относятся налоги для бизнеса, занимающегося добычей полезных ископаемых или игорным бизнесом, акцизы). Субъекты предпринимательства на вменёнке также не могут воспользоваться правом подачи единой декларации по причине отсутствия теоретической возможности наличия нулевой декларации. Это объясняется тем фактом, что расчёт платежа привязан к физическому показателю (размер торгового зала, количество персонала, число единиц ТС). Даже отсутствие прибыли или приостановка деятельности не являются основаниями неуплаты вменённого налога. Чтобы избежать трат при остановке бизнеса на ЕНВД, предпринимателю необходимо сняться с учёта плательщика вменённого налога. Предприниматели на ПСН также не могут подавать ЕУНД, исключением являются случаи, когда ИП утратил возможность применения патентной системы и переведён на ОСНО. ИП на УСН может отчитаться как единой упрощённой декларацией, так и нулевой.

Например, Борисов К.А. прошёл процедуру регистрации ИП в декабре 2017 года. Бизнесменом не было подано заявление на применение упрощённого режима, поэтому автоматически применялась ОСНО. По завершении года ему потребуется сдать отчёт по НДФЛ и НДС. В месяц регистрации предпринимателем не велась деятельность, операций не проводилось, объект НДС отсутствовал. Чтобы избежать формирования отчётности по НДС ИП может подать ЕУНД, а по НДФЛ придётся сдать отчётность за год не позже 30.04.18.

личный визит ИП в ФНС;

с представителем – потребуется оформление нотариально заверенной доверенности;

электронно – разрешено использовать электронные сервисы, возможности коммуникационных компаний;

почтовым отправлением – письмо должно быть заказным, содержать опись отправляемых документов

Важно составить опись в 2-х экземплярах: один, с отметкой Почты РФ остаётся у ИП, другой вкладывается в конверт. Датой подачи декларации является дата приёма сотрудником почты отправления, определяется по отметке-штемпелю

Если документ был отправлен за сутки до окончания срока сдачи, ЕУНД считается поданной своевременно. Во избежание дополнительных проблем необходимо хранить чеки, подтверждающие отправку и доставку декларации в ИФНС.

Срок подачи документа – до 20-го числа месяца, наступающего за прошедшим отчётным налоговым периодом (3, 6, 9, 12 месяцами). Если подачу осуществляют предприниматели на упрощёнке или едином с/х налоге, срок сдачи установлен до 20 января года, наступающего за прошедшим отчётным годом. При этом согласно разъяснениям Федеральной налоговой службы, один раз за год, а не четырежды. Для сдачи деклараций УСН и ЕСХН установлены удлинённые сроки: для плательщиков единого с/х налога – до 31.03 будущего года, для упрощенцев – 30.04 будущего года.

Инструкция по заполнению декларации

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН»

. ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП»

. ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Вид документа»

. Ставится: «1 /– » (если за налоговый период декларация сдается первый раз), «3 /1 » (если это первое исправление), «3 /2 » (если второе) и т.д.

Поле «Отчетный год»

. В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в»

. Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО»

Обратите внимание

, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код поОКТМО . Узнать код по ОКТМО вы можете при помощи этого сервиса.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»

. В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание

, при подаче декларации в 2021 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Таблица налогов

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал

, то в соответствующей ячейке графы 3 указывается значение –3 . При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год

, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы

Поле «Номер контактного телефона налогоплательщика»

. Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах»

. Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий»

. Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП

) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Налоговая система в России и как она работает

Налоговую систему многие представляют себе как обязательный государственный сбора в казну государства, который высчитывают из доходов предприятия или любой другой организации. Он имеет определенный процент и является обязательным к оплате.

Если человек зарегистрирован как предприниматель, но при этом «продаж» у него нет, то он все равно должен составлять данную декларацию и уплачивать налоги.

Важно! Стоит обратить внимание на тот момент, что таможенные сборы и общий порядок налогообложения не взаимосвязаны. Таможенные сборы принадлежат только сфере таможенного регулирования

Все налоги и сборы в РФ условно разделяются на три вида:

- Федеральные. Эти налоги устанавливаются на общем федеральном уровне и обязательны к оплате. К федеральным налогам относятся НДС, НДФЛ, УСН, то есть все те, которые одинаковы по размеру абсолютно для всех граждан, независимо от того, где он проживает.

- Региональные. Аналогичны федеральным, но разница лишь в том, что в каждом регионе или области, размер регионального налога или сбора определяется в индивидуальном порядке. Сюда относятся такие налоги и сборы как имущественный налог, транспортный и т.д.

- Местные. К местным сборам относятся такие, как налог на имущество физ. лиц, земельные, торговые. Такие сборы больше относятся к сельским местностям, городам, районам небольших масштабов.

Исходя из этого, можно понять, что схема налоговой системы РФ простая. Вначале идет сама Налоговая система РФ (начиная с 2015 года, последняя редакция), которая включает в себя три подвида — федеральная, региональная и местная. Уже в зависимости от последних и местности, устанавливается размер сбора, конкретный ее вид и т. д.

Подача декларации онлайн

Но сейчас многие государственные ведомства переходят на электронный документооборот и почти каждая организация и предприниматель уже получили цифровую подпись, которая избавляет от траты огромного количества времени и сил для хождения по инстанциям с бумажками. Главное, что в этом случае, заполнение различных бумаг требует само по себе, огромное количество дополнительного времени и сил, чтобы предварительно во всем этом разобраться.

Электронные сервисы хороши не только тем, что бумаги не нужно куда-то нести, но и в первую очередь тем, что электронная версия документов зачастую значительно менее трудоемка для заполнения. Заполняя электронную версию, значения полей зачастую нужно выбрать из предложенных вариантов, что упрощает и ускоряет процесс многократно. При заполнении электронных форм вероятность ошибки сведена к минимуму. Поэтому любой пользователь очень быстро может с первого раза самостоятельно заполнить нужный ему документ, а затем сразу же отправить его в необходимое госведомство.

Все сказанное, полностью относится к рассматриваемой нами декларации. Ниже мы приводим иллюстрацию этого электронного документа. Вы сами можете с первого взгляда оценить простоту этого документа и сравнить его с приведенными выше бумажными образцами. В электронных документах опечатку можно сразу легко исправить, в отличии от рукописного варианта, где надо старательно все переписать сначала, а потом еще раз отнести инспектору.

Заполнение и сдача декларации онлайн:

- Найдите сайт ФНС;

- Пройдите в зависимости от вашей правовой формы в раздел для юридических лиц или ИП;

- Выберете раздел сдачи налоговой отчетности в электронном виде;

- Выберете нужный вам вид отчетности;

- Заполните электронную форму;

- Подпишите его ЭЦП;

- Отправьте готовую форму на проверку налоговикам.

Единая упрощённая налоговая декларация: образец и бланк

Порядок и правила заполнения ЕУНД регламентируются Приказом Минфина РФ от 10/07/07 №62н. Отчёт включает два листа, при этом второй предназначается физическим лицам, первый должны заполнить юридические лица и индивидуальные предприниматели.

Существуют общие принципы заполнения:

- разрешено пользоваться чернилами определённых цветов: синего или чёрного. Допускается распечатка декларации, заполненной машинописным текстом;

- если были допущены ошибки, требуется аккуратно перечеркнуть неверное значение, внести корректные данные, заверить исправление подписью и указать дату внесения. Применение корректоров строго запрещено;

- верхняя часть каждого листа должна содержать ИНН плательщика;

- раздел, предназначенный для отметок специалистов налоговой службы, не заполняется.

- поле «вид документа» заполняется цифрой 1 или 3, где 1 означает, что декларация подаётся впервые (в таком случае во втором поле требуется проставить прочерк), 3 – если подаётся корректирующий отчёт, при этом во вторую клетку вносится порядковый номер корректировки;

- в специально отведённых полях требуется указать: ФИО предпринимателя, ОКАТО, ОКВЭД;

- налог. Подраздел требует внесения перечня налогов, по которым предприниматель отчитывается.

Запись вносится в последовательности, определённой НК РФ:

- Название налога.

- Номер главы Налогового Кодекса, регламентирующего порядок расчётов по указанному налогу.

- Период отчёта («3» – квартал, «0» – год, «6» – полугодие, «9» – 9 месяцев).

- Номер квартала подлежит заполнению, если в графе 3 проставлено значение «3». I квартал – «01» и далее по такому же принципу.

Таблица с кодами представлена ниже:

Кроме этого указывается телефон для связи и предприниматель подтверждает достоверность указанных сведений проставлением подписи, даты.

Если в таблице остаются пустые клетки или строки, требуется заполнить их прочерками

К декларации прикладываются документы, только если подачу осуществляет представитель (важно приложить копию нотариально заверенной доверенности). Внизу листа проставляется количество страниц, в формате «001»

Ниже представлен бланк формы ЕУНД для заполнения:

Предпринимателям перед заполнением необходимо проверить бланк формы на актуальность на сайте налоговой службы или уточнить информацию у сотрудников налоговой инспекции. В 2019 году никаких изменений в форму внесено не было.

Образец заполнения единой упрощённой налоговой декларации для ИП в 2019 году: