Распределение имущества при ликвидации ооо

Содержание:

- 4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Пропущенный срок

- Как провести ликвидацию дочерней компании

- Ликвидационная комиссия

- Работа бухгалтерии

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Уплата НДС при передаче имущества участникам ликвидируемого общества

- Взыскание убытков с ликвидатора

- Право собственности отдали учредителю // ВС решил судьбу имущества юрлица, ликвидированного налоговым органом

- ООО ликвидировано — осталось имущество, какой порядок распределения применяется

- Как проходит собрание участников

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.Шаблон уведомления сотрудника

- Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда. Шаблон уведомления службы занятости

- Увольте сотрудников через два-три месяца после подачи всех уведомлений. Выдайте им выходное пособие и компенсацию за неиспользованный отпуск и сохраните средний месячный заработок на период, пока сотрудник ищет новую работу, но не дольше двух месяцев.

- Сдайте отчёт СЗВ-ТД в день утверждения приказа об увольнении или на следующий рабочий день.

Пропущенный срок

Безусловно, ситуация, при которой собственники компании с активами (тем более с недвижимостью) в течение 5 лет не знают об её исключении из реестра — нонсенс. Однако активы бывают разные, и если про недвижимость и деньги забыть крайне сложно, то вот про акции какой-нибудь компании — вполне себе можно запамятовать.

Так, в деле № А04-8871/2016 единственный участник компании, исключённой из ЕГРЮЛ, обратился в суд с заявлением о назначении процедуры распределения имущества. Речь шла об акциях ПАО «Сбербанк России» в количестве 20 000 штук, которые его компания приобрела аж в 1992 году. Стоимость такого актива на момент рассмотрения дела составляла порядка 3 миллионов рублей.

Заявитель выбрал верный алгоритм, однако загвоздка оказалась в сроках. Поскольку компанию исключили из реестра в марте 2011 года, а заявление направили в сентябре 2016, пятилетний срок оказался пропущен.

Дело дошло до Верховного суда РФ, который отказал в передачи жалобы на рассмотрение, закрепив тем самым постановления судов трёх инстанций, отказавших в удовлетворении заявления.

Как провести ликвидацию дочерней компании

Добровольная ликвидация дочерней компании, как любого другого юрлица, – это процедура, при которой организацию в итоге исключают из ЕГРЮЛ без перехода прав и обязанностей (ст. 62 ГК). Обязательное условие – к финалу у ликвидируемого общества не должно быть никаких долгов, необходимо провести инвентаризацию имущества. После ликвидации «дочки» материнская компания получает все оставшиеся после расчетов с кредиторами активы.

План действий. Первым делом необходимо определиться с кандидатурой ликвидатора или ликвидационной комиссии. Ликвидатором может выступать генеральный директор, учредитель, любое наемное лицо. Решение о ликвидации и ответственных лицах оформите протоколом или решением общего собрания.

Уведомите регистрирующий орган – налоговую по месту учета ликвидируемого налогоплательщика – о начале процесса ликвидации и назначении ликвидатора по форме № Р15001.

Дождитесь, когда об этом появится запись в ЕГРЮЛ. Опубликуйте сообщение о ликвидации в журнале Вестник государственной регистрации и на сайте Федресурс, чтобы уведомить кредиторов. Дополнительно разошлите уведомления по почте заказным письмом. У кредиторов будет всего два месяца после публикации в вестнике, когда они могут заявить о своих требованиях.

Проведите инвентаризацию, составьте промежуточный ликвидационный баланс, подготовьте решение/протокол об утверждении промежуточного ликвидационного баланса. Убедитесь, что нет задолженности ни по налогам, ни по взносам, проведите сверку расчетов с бюджетом, уплатите все недоимки, пени и штрафы. Уведомите регистрирующий орган по форме № Р15002 о составлении и утверждении промежуточного ликвидационного баланса.

После внесения в ЕГРЮЛ записи о ликвидации юридического лица можно закрывать расчетные счета, сдавать кадровые документы в архив, уничтожать печать общества, утилизировать документы, не подлежащие обязательному хранению. Налоговые последствия. Если рыночная стоимость имущества, которое получает после ликвидации «дочки» материнская компания, не превышает ее вклада в уставный капитал, имущество не признают доходом и не включают в налоговую базу по налогу на прибыль (подп. 4 п. 1 ст. 251 НК). Разницу между стоимостью имущества и вкладом убытком признать нельзя.

Если материнской компании отходит имущество дочерней по рыночной стоимости больше, чем первоначальный вклад в уставный капитал, разницу относят к доходам и учитывают при расчете налога на прибыль. Эта же разница для ликвидируемой организации – реализация, на нее нужно начислить НДС.

Когда «дочка» будет передавать имущество материнской компании, она должна будет предъявить НДС и выставить счет-фактуру на основании пункта 1 статьи 168 НК (письма Минфина от 14.05.2012 № 03-07-11/144, от 17.04.2012 № 03-07-11/112). Ликвидируемое общество обязано восстановить сумму вычетов НДС по передаваемому имуществу в размере, ранее принятом к вычету по этому имуществу, а для основных средств – в размере, пропорциональном остаточной стоимости имущества. Сумму исчисленного налога должна уплатить сама ликвидируемая организация.

Если дочерняя компания при ликвидации передает денежные средства, объекта обложения НДС не возникает (ст. 146 НК).

Материнская компания финансировала дочернюю по договору займа. Если заем до ликвидации не погасили, материнская компания вправе признать безнадежный долг и отнести его к внереализационным расходам и уменьшить налог на прибыль (подп. 2 п. 2 ст. 265 и ст. 266 НК). Но налоговики могут переквалифицировать такую сделку в инвестиционные отношения – вклад в УК общества и, соответственно, доначислить налог на прибыль (определения Верховного суда № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509, письмо ФНС от 30.06.2017 № СА-4-7/12702@).

Как вариант – признать сделку займом деловой цели, только с целью получить налоговую экономию и, соответственно, доначислить налог на прибыль (постановление Девятого арбитражного апелляционного суда от 19.01.2017 по делу № А40-251161/15).

Чтобы избежать таких рисков, убедитесь, что договоры займа «дочке» имеют рыночные условия по срокам и процентам, что дочерняя организация вовремя платила проценты и гасила тело кредита. Если между сторонами возникали разногласия, компании вели себя как не связанные между собой предприниматели – писали друг другу претензии, предъявляли иски, применяли штрафные санкции.

Ликвидационная комиссия

п. 2 ст. 62 ГК РФ сообщает о том, что ликвидационная комиссия (или ликвидатор) должна самостоятельно определить сроки и порядок процесса ликвидации ООО, в том числе и такие обязанности организации, как раздел имущества.

Члены комиссии так же обязуются провести:

- Полную инвентаризацию имущества, принадлежащего организации.

- Составить отчет о наличии и состоянии активов предприятия. Зафиксировать в документации количество, ликвидность и другие качественные характеристики активов.

- Собрать информацию по размеру кредиторской задолженности предприятия и составить план ее погашения, построенный на принципе последовательности. Т.е. удовлетворять законные требования кредиторов так же необходимо в порядке очередности образования кредиторской задолженности организации.

- Составить отчет по состоянию дебиторской задолженности предприятия. Разработать стратегию забора средств по дебиторской задолженности: оговорить срок и методы взыскания.

- Сгруппировать и проанализировать состав участников, имеющих право на законных основаниях претендовать на долю имущества при ликвидации ООО.

- Произвести процедуру увольнения штатных сотрудников предприятия.

- Провести ликвидацию предприятий, единственным учредителем которых является данное юридическое лицо, если таковые имеются. Оповестить организации, учредителем которых является юридическое лицо (не в единственном лице), о том, что происходит закрытие ООО путем ликвидации.

- Провести акты сверки не только с контрагентами организации, но и с государственными органами (налоговая, внебюджетные фонды).

- Разработать необходимую документацию, отражающую финансовое состояние предприятия в момент его ликвидации.

- Разработать план распределения денежных средств и имущества ликвидируемого предприятия между его учредителями, не противоречащий законам РФ (оговорить сроки и порядок распределения).

- Подготовить пакет документов для исключения из ЕГРЮЛ организации.

Работа бухгалтерии

Весь процесс распределения имущества в рамках ликвидации ООО осуществляется строго через бухгалтерию, поскольку речь идет о материальных интересах участников и самого ликвидируемого Общества.

Вся работа бухгалтерии при ликвидации ООО осуществляется строго под контролем ликвидационной комиссии.

Налогообложение

Поскольку при распределении имущества встает вопрос о передачи участникам их долей в прибыли, то возникает вопрос о том, как действуют в отношении этой суммы такие налоги как НДС и НДФЛ.

Налог на добавленную стоимость

НДС не налагается на доли прибыли участников, если они оказались меньше их первоначального вклада в уставный капитал. Ставка налога составляет 18%.

Однако здесь следует учесть такие нюансы, как:

- При распределении имущества между учредителями не в денежной, а в натуральной форме его стоимость оценивается в соответствии с ценой, установившейся на рынке в день утверждения участниками компании промежуточного баланса.

- Если доли имущества, переданные участникам, оказались больше их вкладов в уставный капитал, то облагаемая налогом сумма (ОС) может быть рассчитана следующим образом:

Налог на доходы физических лиц

Ровно также как и НДС, НДФЛ на полученное участником ООО имущество не начисляется в том случае, если его стоимость меньше его доли в уставном капитале.

Порядок взимания этого налога в остальных случаях выглядит следующим образом:

- Бухгалтерия рассчитывает размер НДФЛ по доле каждого участника.

- В ИФНС по месту жительства и самому участнику направляются уведомления.

- Участник рассчитывается с ИФНС по НДФЛ.

Оформление документов

В процессе ликвидации необходимо составить и оформить документацию

Промежуточный баланс

Через два месяца после уведомления всех кредиторов о закрытии компании ликвидационная комиссия создает промежуточный баланс.

В нем содержатся:

- информация об имуществе компании;

- сведения о претензиях кредиторов;

- результаты рассмотрения притязаний кредиторов;

- порядок разделения активов предприятия между кредиторами и участниками.

На его основании бухгалтерия формирует проводки по передаче отдельных частей имущества компании в денежной и натуральной форме кредиторам и учредителям, которые выглядят примерно так: Д 80 «Уставный капитал» … К 75 «Расчеты с учредителями»….

Форма 15003

В регистрирующий орган направляется стандартное уведомление по форме 15003.

Чаще всего регистрирующий орган требует приложить к пакету бумаг и документ об утверждении промежуточного баланса или его нотариально заверенную копию.

Ликвидационный баланс

По окончании процесса расчета с кредиторами и участниками за счет имеющегося в собственности Общества имущества составляется ликвидационный баланс.

Последней стадией ликвидации можно считать передачу в регистрирующий орган таких бумаг, как:

- непосредственно ликвидационный баланс и протокол собрания, а рамках которого он был утвержден.

- заявление о прекращении деятельности по форме 16001.

- бумага, удостоверяющая отсутствие долгов перед ПФР.

- квитанция о внесении ликвидационной пошлины в размере 4 000 рублей.

Регистратор рассматривает документы и вносит в ЕГРЮЛ пометку о прекращении деятельности компании.

Таким образом, распределение активов в ходе ликвидации ООО происходит поэтапно и в порядке очереди. В первоочередном порядке удовлетворяются обоснованные притязания кредиторов, а лишь потом остаток имущества распределяется между учредителями компании

Особое внимание следует уделить процессу начисления и уплаты налогов на доли имущества, передаваемые участникам

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

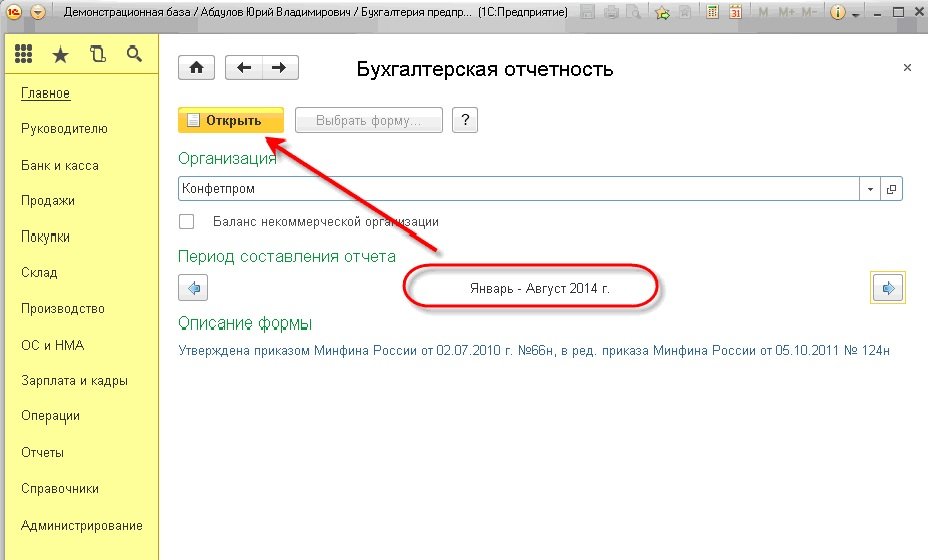

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

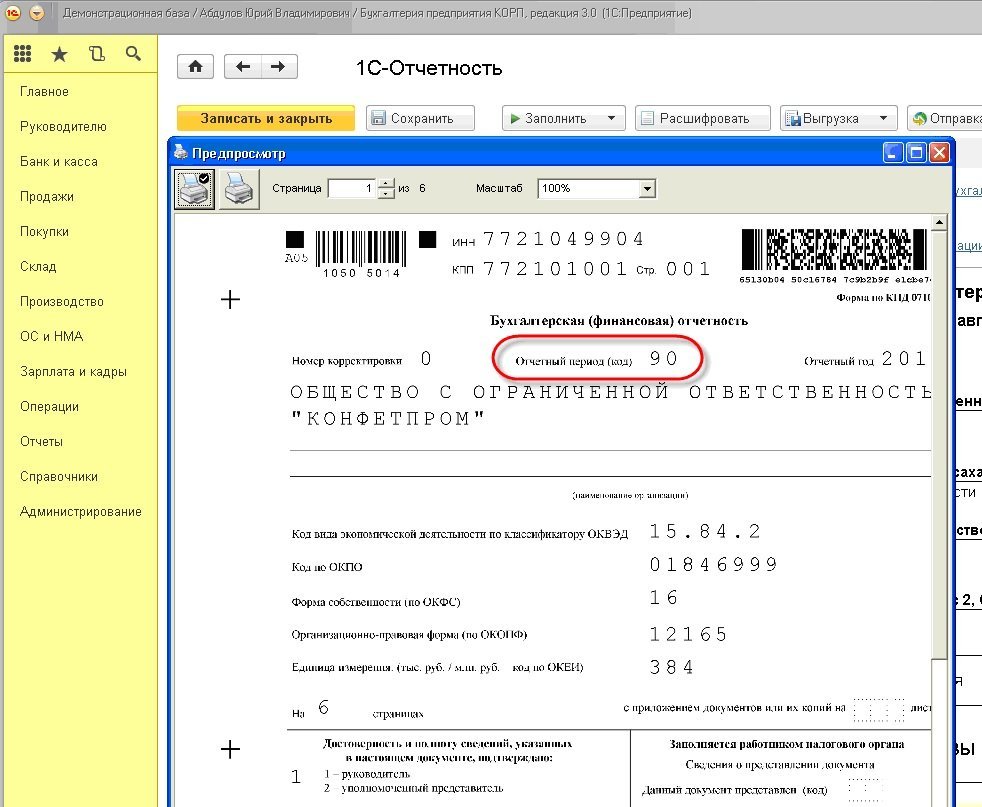

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

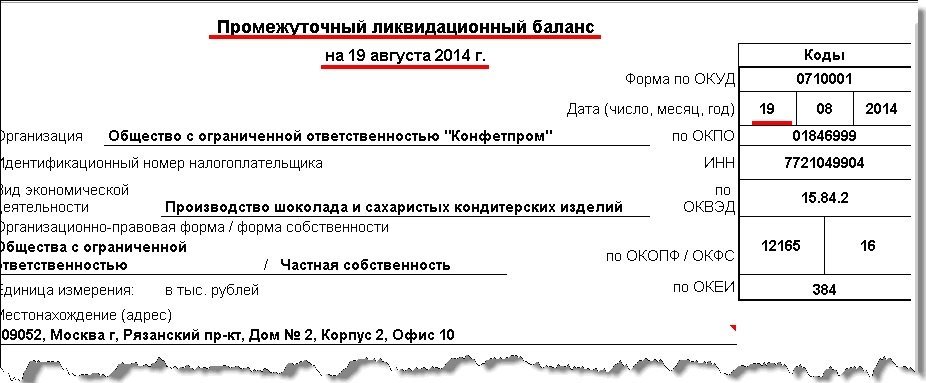

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Уплата НДС при передаче имущества участникам ликвидируемого общества

Объектом налогообложения признаются операции, касающиеся реализации товаров, работ и услуг. Не будет признаваться в качестве реализации товаров, работ и услуг, распределение имущества, если оно находится в пределах первоначального взноса учредителя юридического лица. НДС начисляется на сумму, составляющую разницу между распределяемыми среди участников общества долями и их первоначальными вкладами. Учредителю выставляется счет-фактура.

Важно! Если размер имущества не выходит за пределы их первоначального взноса в уставной капитал, то НДС уплачивать не требуется. Правомерность такого подхода подтверждается судебной арбитражной практикой

Обратите внимание! При передаче учредителям акций и денежных средств НДС не применяется. ***

***

Таким образом, передача имущества ликвидируемого общества его участникам является обязательной процедурой. Ее проведение возможно только после полного расчета с кредиторами, заявившими свои требования, в установленные сроки. При распределении имущества заинтересованные лица должны руководствоваться положениями действующего законодательства РФ.

Пробный бесплатный доступ к системе на 2 дня.

Взыскание убытков с ликвидатора

Суды указывают на возможность взыскания убытков с ликвидатора (ликвидационной комиссии), если его (их) действия сделали невозможным взыскание задолженности в связи с отсутствием надлежащего уведомления. Например, такая позиция изложена в Определении Верховного Суда РФ от 27.05.2015 по делу N 310-ЭС14-8980, А64-6348/2013. В частности, суд указал, что на ликвидаторе лежит бремя доказывания отсутствия осведомленности о наличии задолженности.

Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 04.14.2012 N 9632/12 по делу N А56-19253/2011, в котором суд пришел к выводу о возможности взыскания убытков с ликвидатора, которым не соблюден порядок ликвидации.

Право собственности отдали учредителю // ВС решил судьбу имущества юрлица, ликвидированного налоговым органом

Гражданская коллегия Верховного суда (ВС) рассказала, что делать с имуществом юрлица после его ликвидации по решению налогового органа. Если третьи лица не заявляют о своих притязаниях на имущество, то учредитель вправе потребовать признать право собственности на это имущество за собой. Получить в собственность заложенное имущество пыталась владелица ООО, исключенного налоговиками из ЕГРЮЛ. ВС отправил спор на новое рассмотрение в апелляцию, которая изначально заявительнице отказала.

Гражданская коллегия Верховного суда (ВС) рассказала, что делать с имуществом юрлица после его ликвидации по решению налогового органа. Если третьи лица не заявляют о своих притязаниях на имущество, то учредитель вправе потребовать признать право собственности на это имущество за собой. Получить в собственность заложенное имущество пыталась владелица ООО, исключенного налоговиками из ЕГРЮЛ. ВС отправил спор на новое рассмотрение в апелляцию, которая изначально заявительнице отказала.

Валентина Бабич стала владельцем 100% доли в ООО «Строительно-монтажная компания “Диорит”» в 2010 году. До этого компания получила заем от ООО «Балтинвестпроект», исполнение обязательств обеспечивалось залогом нежилого помещения. В декабре 2011 года «Диорит» был исключен из ЕГРЮЛ налоговым органом как недействующее юрлицо. Через два месяца прекратил свою деятельность и «Балтинвестпроект». В апреле 2015 года Валентина Бабич попросила снять обременение с нежилого помещения. Росреестр ей отказал, так как она не была залогодателем.

Отказ Росреестра Валентина Бабич оспорила в суде, попросив признать право собственности на имущество за собой. Первая инстанция встала на сторону истца. Валентина Бабич была единственным учредителем «Диорита», поэтому с момента внесения записи о прекращении деятельности общества она является собственником принадлежавшего ему имущества. Апелляция посчитала иначе. Валентина Бабич не указала, на каком основании после исключения «Диорита» из ЕГРЮЛ у нее возникло право собственности на имущество. Гражданский кодекс (ГК) не считает факт исключения юрлица из ЕГРЮЛ основанием возникновения у учредителя право собственности на имущества общества.

Гражданская коллегия ВС с апелляцией не согласилась (дело было рассмотрено 18 июля). Согласно п. 7 ст. 63 ГК в редакции, действовавшей на момент прекращения деятельности «Диорита», после ликвидации и расчетов с кредиторами остатки имущества переходят учредителям. Однако в данном случае юрлицо было ликвидировано по решению налогового органа, а не учредителя. Поэтом истец был лишен возможности заявить о своих правах. По сути, заявление требования о признании права собственности остается в таком случае единственной возможностью получить его, следует из позиции ВС. Кроме того, кредитор «Балтинвестпроект» также прекратил свою деятельность и истек срок исковой давности для предъявления требований заинтересованных лиц к «Диориту». Это подтверждает, что никаких правопритязаний третьих лиц на имущество «Диорита» нет, считает ВС.

Гражданская коллегия отправила дело на новое рассмотрение в апелляцию.

Проблема последствий ликвидации юрлица налоговиками возникала и в другом контексте — как быть компаниям, которыми владели такие юрлица. Оставшись формально без учредителя, они могут лишиться возможности получить кворум на общих собраниях участников. Возможным вариантом решения проблемы может быть процедура распределения обнаруженного имущества ликвидированного юрлица по заявлению заинтересованных лиц (п. 5.2 ст. 64 ГК). Однако примеров успешного применения этого механизма мало (см. блог Бориса Товалева).

Гульнара Исмагилова, Закон.ру

ООО ликвидировано — осталось имущество, какой порядок распределения применяется

Важно! Если после завершения процедуры всех расчетов с кредиторами, заявлявшими свои требования, в обществе осталось имущество, то оно подлежит распределению между его учредителями

В частности, особое внимание обращается на следующие нюансы:

- Распределению подлежит все имущество, если у юридического лица нет обязательств перед кредиторами. В таком случае обязательным является соблюдение двух основных условий. Во-первых, срок для получения требований от кредиторов составляет два месяца. Срок необходимо отсчитывать с момента опубликования записи о ликвидации в «Вестнике». Во-вторых, составленный промежуточный ликвидационный баланс должен отражать проведение всех расчетов с кредиторами.

- Распределяться будет только часть имущества, оставшаяся после проведения полных расчетов по долгам. Оставшиеся средства должны заноситься в ликвидационный баланс.

- Имущество не распределяется и не передается участникам общества, так как после расчетов с кредиторами оно отсутствует. Такие сведения также заносятся в баланс.

Роль ликвидационной комиссии заключается в правильном ведении ликвидационного баланса и внесении соответствующих сведений в него.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.