На каких основаниях фнс может исключить ооо из егрюл

Содержание:

- Случаи наступления субсидиарной ответственности

- Как заполнить возражения против исключения

- Принудительное исключение юридического лица из ЕГРЮЛ

- Способы восстановления записи в реестре

- Исключение из ЕГРИП недействующих ИП

- Последствия для ООО, которую ликвидировала налоговая

- Порядок заполнения формы Р38001 для возражения об исключении

- Как обжаловать исключение, если месячный срок прошёл

- 4. Ответственность за «брошенку»

- Порядок исключения из ЕГРЮЛ

- Ждите, выезжаем

- Изменения в Законе об ООО.

Случаи наступления субсидиарной ответственности

Важно понимать, что ответственность наступает только в тех случаях, когда лица, причастные к неисполнению обязательств перед кредиторами, действовали недобросовестно и неразумно, преднамеренно. Если же долг образовался по независящим от них причинам и они не препятствовали его возврату и погашению, тогда причины признаются объективными и к контролирующим лицам никакие санкции не применяются

К контролирующим лицам относят: директора, учредителей, УК.

Если учредителей несколько, то, как правило, суды налагают ответственность на того, чья доля в организации превышает 50%.

Как заполнить возражения против исключения

Форма Р38001 состоит из девяти страниц, но заполнять нужно не все. Отдельного документа с правилами заполнения формы нет. Все подсказки и необходимые коды расположены прямо в бланке.

Как и любую другую форму, предназначенную для ИФНС, бланк Р38001 можно заполнить от руки или распечатать на принтере. При ручном заполнении возможны помарки и ошибки. Подчистки и использование корректора не допускается. А исправления должны быть заверенными. Если допустили ошибку, проще переписать весь лист. При заполнении формы на компьютере такой проблемы не возникнет.

В разделе 2 укажите один из кодов:

- 1 – если налоговики внесли в ЕГРЮЛ запись о недостоверности юридического адреса компании,

- 3 – если решение о предстоящей ликвидации принято по другим основаниям. Например, компания не сдавала отчетность, поэтому инспекторы посчитали организацию недействующей.

Лист А содержит только три поля:

- ОГРН,

- ИНН,

- Полное наименование на русском языке.

Заполняем сведения об организации, которую налоговики собрались исключить из ЕГРЮЛ.

На листе В заполните юридический адрес организации. Указывайте адрес, который содержится в ЕГРЮЛ и в достоверности которого усомнились налоговики.

Если оспариваемый адрес действительно является неточным, то заполнять форму Р38001 не нужно. В этом случае претензии инспекторов справедливы. Чтобы предотвратить исключение компании из ЕГРЮЛ, подайте заявление Р14001 с правильным адресом.

На листе Г в произвольной форме изложите суть своих возражений

Обратите внимание: в тексте должно быть понятно, почему заявитель является заинтересованным лицом. В противном случае налоговики не будут проводить проверку

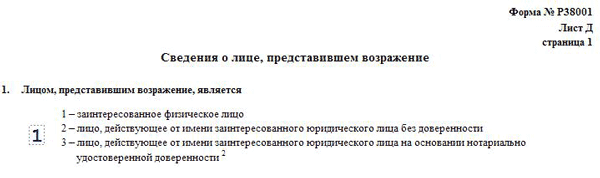

Лист Д включает четыре листа, заполняйте только нужные сведения. В разделе 1 листа Д укажите, кто является заинтересованным лицом:

- 1 – физическое лицо,

- 2 – руководитель заинтересованного юридического лица,

- 3 – представитель заинтересованного юридического лица, действующий по доверенности.

Если в вашем случае заинтересованным является юридическое лицо, то заполните раздел 2, 3 и 5 листа Д. Если заинтересованным является физическое лицо, например, учредитель или руководитель компании, заполняйте разделы 4 и 5.

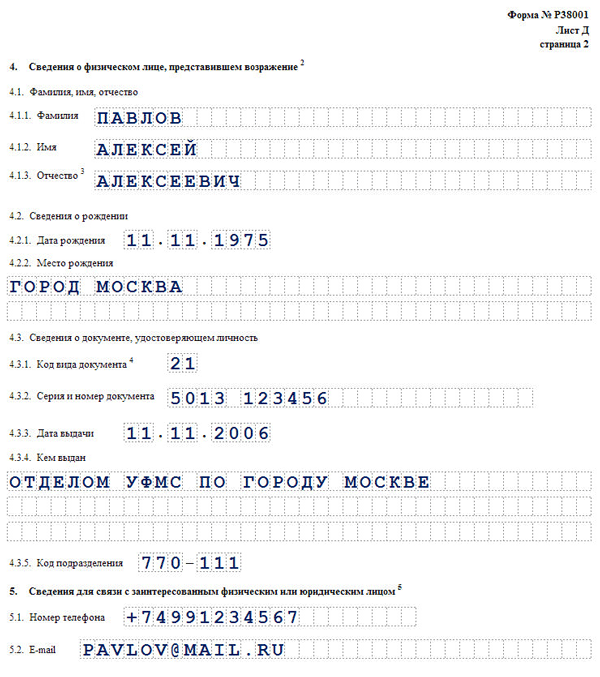

В разделе 4 укажите данные физического лица, заинтересованного в установлении достоверности данных ЕГРЮЛ:

В разделе 5 листа Д выберите способ, которым ИФНС проинформирует вас о результатах рассмотрения возражений. В подразделе 5.1 укажите актуальный номер телефона. У налоговиков должна быть возможность оперативно связаться с вами для решения возникших вопросов. Это ускорит проверку возражений и принятие решения.

Если вы хотите получить результат рассмотрения на электронную почту, заполните подраздел 5.2. Налоговики могут отправить результат рассмотрения почтой в адрес физического лица. Для этого нужно заполнить подраздел 5.3 листа Д. Если заинтересованным является юридическое лицо, то налоговики могут отправить результат рассмотрения почтой на юридический адрес.

Принудительное исключение юридического лица из ЕГРЮЛ

Создание ЕГРЮЛ предполагало наличие достоверной информации обо всех юридических лицах, ведущих финансовую и хозяйственную деятельность на территории России. Однако ситуация складывается таким образом, что из-за чрезмерной трудоемкости процедуры официальной ликвидации предприятия многие фирмы предпочитают бросить компанию, которая выработала свой ресурс.

Так в государственном реестре продолжают числиться компании, которые давно прекратили свою деятельность. По отношению к таким предприятиям может применяться принудительная мера – исключение юридического лица из ЕГРЮЛ по решению налогового органа.

Признаки недействующего юридического лица перечислены в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- компания не предоставляет отчетность (налоговую и бухгалтерскую) в орган ФНС по месту регистрации на протяжении 12 месяцев;

- отсутствие движения финансов на расчетных счетах компании в течение последнего календарного года.

По истечении каждого квартала в налоговых органах формируется перечень компаний, которые не сдавали регламентированную отчетность в последние 12 месяцев. Отделом камеральных проверок составляются запросы в банки на предмет совершения в этот календарный период приходных или расходных операций.

Если операций по банковским счетам за последний год не выявлено, то фискальные органы формируют справку, в которой перечисляются указанные основания для исключения юридического лица из ЕГРЮЛ по инициативе налоговой инспекции.

Не позднее следующего дня справка передается в подразделение ФНС, ответственное за государственную регистрацию юридических лиц.

В течение пяти рабочих дней инспекцией принимается решение о готовящемся удалении компании из государственного реестра. Одновременно в «Вестнике государственной регистрации» публикуется информация о предстоящем исключении и порядок принятия заявлений от кредиторов и иных заинтересованных лиц.

Закон отводит три месяца на подачу ходатайств и возражений со стороны любых лиц на предстоящее удаление компании из ЕГРЮЛ. Если на протяжении этого срока кредиторы, бывшие сотрудники или сами учредители предприятия заявят о своем несогласии с предстоящей процедурой, то решение об исключении организации из Госреестра не принимается.

При отсутствии любых возражений или заявлений по поводу исключения прекратившего деятельность юридического лица из ЕГРЮЛ компания признается официально ликвидированной. В течение четырех месяцев с первой публикации о предстоящей ликвидации в Госреестр вносится соответствующая запись, а в «Вестник государственной регистрации» отправляется информация об исключении предприятия из ЕГРЮЛ.

Следует отметить, что по законным критериям исключить из реестра можно те компании, которые одновременно отвечают обоим вышеуказанным признакам, позволяющим признать его недействующим. При этом не имеет значения наличие долгов перед бюджетом по налогам и сборам, а также по штрафам, начисленным за непредставление отчетности.

С точки зрения налоговой службы удаление предприятия из ЕГРЮЛ производится только тогда, когда фирма не имеет задолженности по обязательным платежам. По этой причине фискальные органы, в чьей компетенции находится решение вопроса об «очистке» Госреестра от недействующих предприятий, заменяют процедуру их исключения из ЕГРЮЛ подачей иска о признании юридического лица банкротом.

В свою очередь Арбитражные суды при рассмотрении заявлений ФНС, обнаруживают все признаки недействующего предприятия и не принимают к рассмотрению иски о банкротстве. Разночтения в гражданском и налоговом законодательствах требуют урегулирования с тем, чтобы ЕГРЮЛ содержал только актуальную информацию относительно действующих юрлиц.

Способы восстановления записи в реестре

Восстановить запись о юридическом лице можно только в крайнем случае и только посредством обжалования решения регистрирующего органа.

Судебная практика исходит из того, что для восстановления записи в реестре юридических лиц необходимо доказать следующие условия:

— Фактическое осуществление деятельности: осуществление поставки товаров, заключенные договоры аренды, электроснабжения, договор на оказание услуг по поиску объекта недвижимости, решения общего собрания (А64-2085/2013 от 29.05.2013, А20-196/2016,N А07-11929/2015 от 31.08.2015 г., N А21-8538/2014 от 12.12.2014).

— Исключение из реестра препятствует возможности взыскания по исполнительным документам (N А60-27322/2014 от 28.09.2014, А28-7030/2016 от 28.09.2016).

— В публикации налогового органа о предстоящей ликвидации юридического лица не представлены все необходимые сведения для предъявления требований (сроки, адрес) (N А76-10816/2013 от 06.09.2013, А53-19202/2012, А82-2106/2014, А60-56597/2014).

— Налоговым органом не были осуществлены контрольные функции в отношении ООО, в том числе не направлялись требования об уплате налогов и сборов, не проводились налоговые проверки (N А41-51242/15 от 24.08.2015).

— Нарушаются права кредиторов и заинтересованных лиц: препятствие возможности списания задолженности (№ А40-42183/10-153-178 от 27.09.10), невозможно возвратить имущество, которое перешло к исключенному юридическому лицу по договору аренды, нарушение прав ИФНС как кредитора по налоговым платежам (А09-2985/2010 от 02.07.2010), затрагиваются права участников юридического лица (невозможность реализации имущества, находящегося в собственности общества).

— Заявление кредитором было направлено в трехмесячный срок, но несмотря на это общество было исключено из реестра.

— Представлены налоговые декларации с отметками по штампу (А77-686/2013).

— Уважительная причина пропуска срока на предъявление заявления (А58-5849/2015 от 06.04.2016).

Практика применения показывает, что регистрирующий орган активно пользуется предоставленным ему механизмом по очистке реестра юридических лиц.

Наша практика показывает, что для многих участников и руководителей обществ факт исключения их спящих обществ становится неприятным сюрпризом при регистрации нового общества, при приобретении доли в другом действующем обществе.

Для того, чтобы избежать подборных неприятных ситуаций, всем участникам и руководителям рекомендуется проверить себя на предмет участия в спящих компаниях и самостоятельно совершить действия по ликвидации/ реабилитации таких компаний.

Исключение из ЕГРИП недействующих ИП

С 01.09.2020 года налоговые органы получат право на исключение из ЕГРИП прекративших деятельность индивидуальных предпринимателей (Федеральный закон от 12.11.2019 № 377-ФЗ). В указанных целях Федеральный закон от 08.08.2001 № 129-ФЗ дополняется новой статьей 22.4. «Исключение индивидуального предпринимателя из ЕГРИП по решению регистрирующего органа».

ИП будет признаваться фактически прекратившим свою деятельность, если:

- с даты окончания действия патента истекло 15 месяцев/ИП в течение последних 15 месяцев не сдавал налоговую отчетность;

- ИП имеет недоимку и задолженность по налогам и сборам.

При наличии этих двух условий (несдача отчетности и долг по налогам) ИФНС примет решение об исключении недействующего ИП из ЕГРИП. Решение в течение 3 дней публикуется в «Вестнике государственной регистрации» вместе со сведениями о порядке и сроках направления заявлений и возражений.

Представить доказательства сдачи налоговой отчетности, а также погашения задолженности по налогам можно в течение месяца со дня опубликования решения о предстоящем исключении недействующего ИП.

Если в течение месяца никаких заявлений в ИФНС не поступит, ИП исключат из реестра путем внесения в него соответствующей записи (п. 7 ст. 1 Федерального закона от 12.11.2019 № 377-ФЗ).

При этом физлица, исключенные из ЕГРИП на основании решения налоговой инспекции, в течение 3 лет с момента исключения не смогут повторно оформить статус ИП.

На обжалование исключения ИП из ЕГРИП отводится 1 год. Обжаловать исключение сможет сам предприниматель, его кредиторы, а также иные лица, чьи права и законные интересы затрагиваются подобным исключением.

Последствия для ООО, которую ликвидировала налоговая

За коммерческую деятельность фирмы отвечают учредители и гендиректора компании. Если компанию ликвидировала налоговая инспекция, вывод один: ее бросили и не захотели добровольно ликвидировать ее собственники. Наказание от государства в этом случае следующее:

- учредитель исключенной из реестра ЕГРЮЛ, владевший более 50 % доли в обществе, при наличии долгов по налогам, сборам и взносам в бюджет на момент закрытия, в течение трех лет не сможет зарегистрировать новую компанию, стать участником уже действующей организации, и не имеет право назначаться директором;

- аналогичный запрет на открытие новой фирмы, руководство ею и покупку доли в другом юридическом лице распространяется и на генерального директора недействующего ООО, которое закрыла инспекция.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

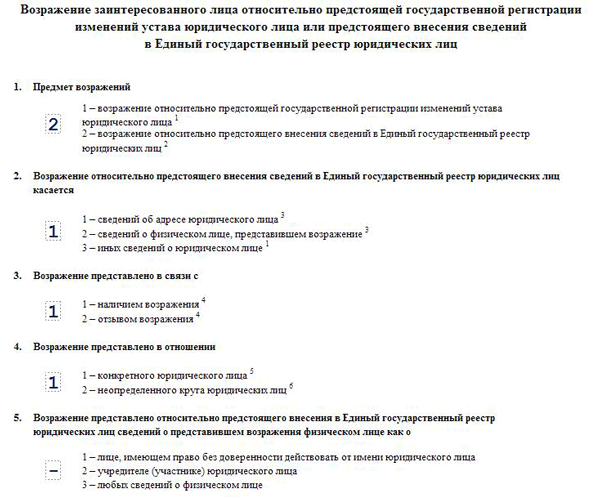

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

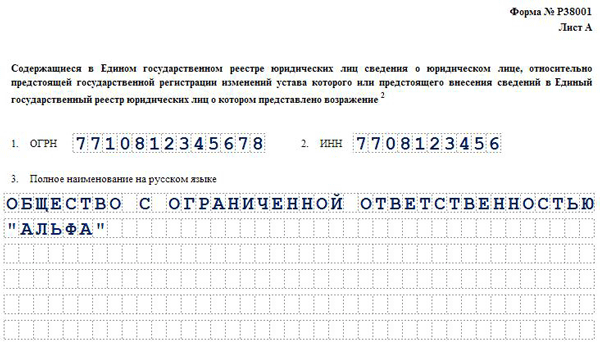

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

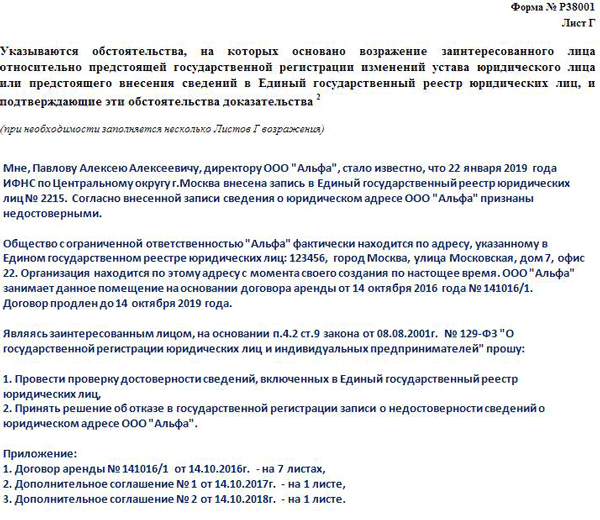

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Как обжаловать исключение, если месячный срок прошёл

Жалобу на исключение ИП подают в вышестоящую налоговую. Это управление ФНС по региону.

На жалобу есть год. Он считается с момента, когда предприниматель узнал об исключении, а не с даты решения налоговой.

К примеру, ИП 1 июня 2021 года подал заявление Р24001 для смены ОКВЭДов. Но оказалось, его ИП исключили три месяца назад. С 1 июня 2021 года есть год на жалобу.

Если у ИП действительно были долги по налогам и отчётам, браться за жалобу бесполезно. Исключение отменят, только если налоговая что-то сделала не так. Например, предприниматель успел погасить долги, а налоговая это упустила. Или долг не отражался в Личном кабинете. А ещё — если отчёт не дошёл по почте.

Показать действующие договоры с контрагентами будет плюсом. До жалобы надо погасить налоги и сдать отчёты.

Подать жалобу можно так:

-

Лично с паспортом или через представителя с нотариальной доверенностью сдать в управление.

-

Отправить почтой с объявленной ценностью или описью вложения. Подпись на жалобе заверить у нотариуса.

Налоговая рассмотрит жалобу в течение 15 дней. Предпринимателя не вызывают. По итогам ИП либо вернут в реестр, либо откажут. Отказ можно ещё раз обжаловать в суде.

Статья актуальна на 09.06.2021

4. Ответственность за «брошенку»

Во-первых, 28 июня 2017 года вступила в силу часть 3.1. статьи 3 Закона «Об ООО». С этого момента исключение общества из реестра рассматривается как отказ основного должника от исполнения обязательств. В этом случае, если у исключённой компании есть долги, которые появились благодаря недобросовестным или неразумным действиям контролирующих лиц, такие лица мог быть привлечены к субсидиарной ответственности. Таким образом, после исключения компании из реестра, кредиторы (в том числе ИФНС) получат право требовать исполнения обязательств компании перед ними от контролирующих эту компанию лиц.

Для взыскания кредитору придётся обратиться в суд, которому нужно будет доказать, что А) некое лицо является контролирующим и Б) оно действовало недобросовестно или неразумно.

Теперь налоговый орган может не инициировать дорогостоящую и бесперспективную процедуру банкротства брошенной компании, а исключить её из реестра, получив возможность дотянуться напрямую до её учредителя и директора. Процесс может развиваться параллельно с привлечением компании — «двойника» к ответственности по правилам ст. 45 НК РФ.

Во-вторых, Закон «О несостоятельности (банкротстве)» предусматривает упрощённую процедуру банкротства отсутствующего должника (§ 2, главы XI Закона). Суть её заключается в том, что й кредитор может обратиться с заявлением о признании должника банкротом, независимо от размера задолженности. Суд рассматривает такое заявление в течение одного месяца и, в случае признания должника банкротом, сразу же открывает конкурсное производство. Эти положения применяются в том числе к ситуациям, когда в течение 12 месяцев по счёту юр. лица не проводилось каких-либо операций.

Вполне вероятно, что кредитор брошенной компании, не дожидаясь её исключения из реестра, пойдёт в суд с заявлением о признании должника банкротом. Суд такое заявление удовлетворит, и кредитор в рамках банкротства займётся привлечением контролирующих лиц к субсидиарной ответственности по долгам их брошенной компании. Напомним, что в этом случае их вина в банкротстве организации презюмируется.

Так же мало кто знает об еще одном неприятном последствии «бросания» организации, предусмотренном Законом «О госрегистрации юридических лиц …». Так, директор исключённой компании либо участник, имевший на момент её исключения долю 50%, не смогут зарегистрировать новую организацию, если их старое (брошенное) юридическое лицо имело задолженность перед бюджетом на момент исключения. Запрет длится три года. Причём размер задолженности неважен. Проглядели копеечный долг по такой компании — получили запрет на регистрацию новой. «Купить» компанию и войти в состав участников или стать директором тоже не получится, законодатель это предусмотрел (см. абз. 2 и 3 пп. ф п. 1. ст. 23 указанного Закона). Проверить свою неактивную организацию можно вот здесь http://www.vestnik-gosreg.ru/publ/fz83/.

Нашли себя и исключение вам на руку, сделайте сверку с налоговой инспекцией и фондами.

Если вдруг увидели, что ваш должник попал в список на исключение, спешим завить о нарушении своих прав. В сообщении, которое вы найдёте, будет указан нужный адрес. Заявление нужно подать в течение трех месяцев с момента, как ИФНС разместила сообщение о предстоящем исключении, иначе придётся доказывать недобросовестность (или неразумность) контролирующих лиц в суде.

Выводы очевидны:

-

Сокращение возможностей «бросить» организацию без каких-либо последствий — закономерное продолжение действий по усилению налогового администрирования и создания условий по возложению фактической ответственности за бизнес на его собственников и руководителей.

-

Борьба с «однодневками» непременно требует усиления контроля при регистрационных действиях. Уже сейчас создать новую компанию или сменить адрес текущей — порой очень нелегкая задача. А потому у бизнеса практически нет шансов начать «с чистого листа» в случае предпринимательской неудачи. Скорее всего шлейф предыдущего опыта останется. Задача здесь — минимизация рисков такой взаимосвязи.

Порядок исключения из ЕГРЮЛ

Поскольку любые реестровые действия непосредственным образом затрагивают права зарегистрированных юридических лиц, процедура исключения из ЕГРЮЛ четко регламентирована и не допускает произвольных действий. Процедуру можно разделить на 4 основных последовательных этапа (пп. 2–4 ст. 21.1 закона о регистрации юрлиц):

- Принятие регистрирующим органом решения о предстоящем исключении при наличии указанных выше оснований.

- В течение 3 дней с даты принятия решения — публикация решения, а также информации о порядке и сроках направления заявлений заинтересованными лицами (самим исключаемым юрлицом, его кредиторами и др.) Публикация осуществляется в «Вестнике государственной регистрации» (см. приказ ФНС России от 16.06.2006 № САЭ-3-09/355@).

- В течение 3 месяцев после публикации — прием заявлений от заинтересованных лиц. Заявления должны быть обоснованными и мотивированными и могут направляться различными способами: почтой с обязательным нотариальным удостоверением подписи заявителя; представляться непосредственно с предъявлением документа, удостоверяющего личность и нотариальной доверенности; в электронном виде с обязательной ЭЦП (п. 6 ст. 9 закона о регистрации юрлиц).

- Исключение организации из ЕГРЮЛ при отсутствии возражений и заявлений.

Ждите, выезжаем

Итак, проверяющие могут провести осмотр недвижимости. Разберемся, по каким правилам он проходит.

- Это тот случай, когда регистрирующий орган может делегировать полномочия территориальному отделению ФНС (тому, на чьей территории находится проверяемый объект).

- Обязательное требование — присутствие двух понятых или ведение видеозаписи.

- В протокол, составленный в результате проверки, вносятся данные о проведенной экспертизе или привлечении специалиста, если это часть проведенных мероприятий.

Интерес налоговиков часто вызывают так называемые места массовой регистрации. Речь не о торговых или бизнес-центрах, где массовость разумно объясняется. Скорее, сложно поверить, что бывшее здание заводского гаража на окраине города внезапно вместило в себя три десятка рабочих офисов на площади 100 кв. м. или в 15-метровом кабинете расположилась с комфортом пятерка оптовых компаний.

Кстати! Адреса настоящих офисных центров тоже могут попасть в «черный список», но исключать из ЕГРЮЛ по причине регистрации в нем не станут. Максимум проверяющие заявятся, чтобы убедиться в наличии реального помещения или запросят договор аренды с планом. К тому же в каждом территориальном органе ФНС разный показатель массовости.

Изменения в Законе об ООО.

С 01.09.2017 предельный срок ликвидации ООО на основании решения участников или исполнительный органа составит один год, который может быть продлен в судебном порядке не более чем на шесть месяцев (п. 6 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

Если участники или орган отменят свое решение о ликвидации ООО до истечения вышеуказанного предельного срока, то повторное решение о добровольной ликвидации ООО может быть принято не ранее чем по истечении шести месяцев со дня внесения сведений об этом в ЕГРЮЛ (п. 7 ст. 57 Федерального закона № 14-ФЗ).

Уточнена ответственность ООО. Как известно, согласно ст. 3 Федерального закона № 14-ФЗ ООО несет ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) ООО по вине его участников или по вине других лиц в случае недостаточности имущества ООО на данных лиц может быть возложена субсидиарная ответственность по обязательствам ООО.

Указанные правила дополнены тем, что исключение ООО из ЕГРЮЛ как недействующего влечет последствия, предусмотренные ГК РФ для отказа основного должника от исполнения обязательства.

Судебной практикой признается, что исключение недействующего юридического лица из ЕГРЮЛ является специальным видом прекращения правоспособности юридического лица, не связанным с установленной законом общей процедурой ликвидации юридического лица. Вместе с тем последствие такого исключения из ЕГРЮЛ аналогично последствию ликвидации юридического лица. Поэтому в момент исключения юридического лица из ЕГРЮЛ прекращается его правоспособность – способность иметь гражданские права, соответствующие целям его деятельности, и нести связанные с этой деятельностью гражданские обязанности (Постановление Пятнадцатого арбитражного апелляционного суда от 02.09.2013 № 15АП-12796/2013 по делу № А53-30467/2012).

Теперь законодатель предусмотрел следующее: если неисполнение обязательств ООО обусловлено тем, что уполномоченные лица (ст. 53 ГК РФ) действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого ООО.