Как добавить учредителя в ооо?

Содержание:

- Шаг 8. Выбрать систему налогообложения

- Инструкция по выходу

- Что происходит с долей выбывающего

- Способы подачи документов в налоговую на регистрацию

- Ввод нового участника без увеличения уставного капитала

- Формирование пакета необходимых документов

- Исключение участника из общества

- Характеристика 75 и 80 счетов бухучета

- Основные принципы добровольного ухода из ООО

- Что такое выход участника из ООО

- Характерные причины отказа в регистрации смены учредителей ООО

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

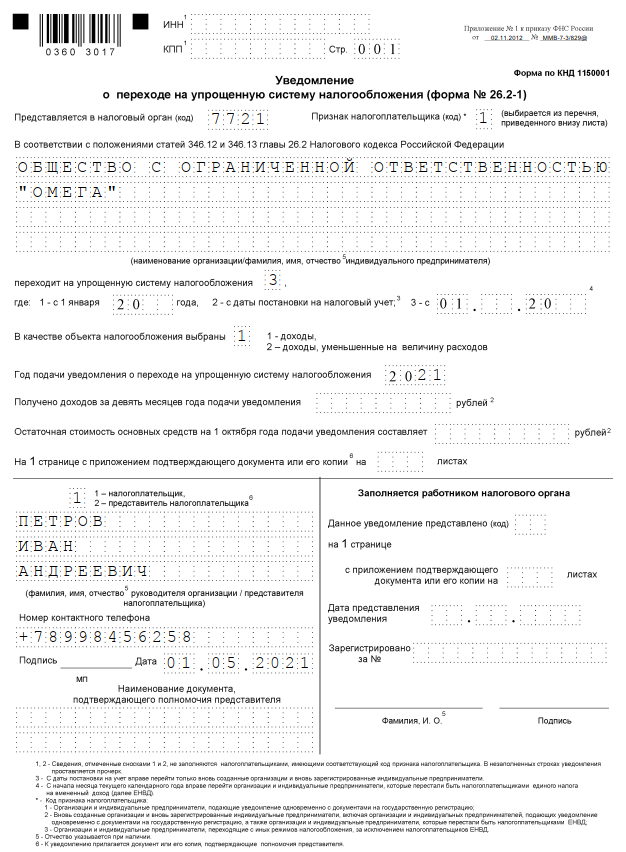

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Инструкция по выходу

Если необходимо оформить выход учредителя из ООО в 2020 году, вам пригодится наша пошаговая инструкция, а также образцы основных документов.

Шаг 1. Составление заявления

Прежде всего участник, который желает покинуть ООО, пишет заявление. В нем нужно отразить свои данные, информацию об обществе, а также просьбу вывести его из состава участников ООО и выплатить действительную стоимость его доли. Адресовано заявление должно быть руководителю. Поставить свою подпись участник может только в присутствии нотариуса. Направить документ необходимо таким образом, чтобы была зафиксирована дата его получения. Например, можно отправить письмо с уведомлением о вручении или принести документ секретарю и поставить на нем входящую дату.

Шаг 2. Передача доли обществу

Передача доли происходит автоматически — никаких специальных документов для этого составлять не требуется. В день, когда заявление участника о выходе получено руководителем ООО, доля считается переданной. С этой даты начинается исчисление таких сроков:

- одного месяца для того, чтобы зарегистрировать изменения, связанные с переходом к обществу доли вышедшего участника;

- трех месяцев на то, чтобы выплатить бывшему участнику действительную стоимость его доли;

- одного года на то, чтобы распределить долю, которая перешла обществу, или же реализовать ее кому-то из участников либо третьих лиц.

Когда доля перешла обществу, нужно принять решение, как с ней поступить. На это есть целый год, но лучше принять такое решение в течение первого месяца. Тогда можно одновременно зарегистрировать выход из ООО, новое соотношение долей либо изменение состава участников.

Шаг 3. Регистрация изменений

Чтобы зарегистрировать выход участника из ООО, нужно всего 2 документа:

- Заявление о выходе участника.

- Форма 14001, утвержденная ФНС от 25 января 2012 года № ММВ-7-6/25@. Она предназначена для внесения в реестр юридических лиц изменений, которые не отражаются в уставе ООО. Подпись на бланке ставится в присутствии нотариуса.

Если на этом этапе регистрируется только выход участника из ООО (оставшиеся собственники еще не знают, как они поступят с его долей), то проводить общее собрание необходимости нет. Ведь право выйти из общества, когда оно прописано в уставе, является безусловным, то есть не требует согласия оставшихся участников.

Но на практике собрание часто проводится, поскольку собственники параллельно обговаривают сопутствующие выходу одного из них вопросы. Например, сразу решают распределить его долю между собой или назначить нового директора (если вышедший занимал эту должность и уволился). Поэтому к другим документам нередко прилагается протокол общего собрания.

В зависимости от ситуации могут понадобиться и другие документы. Например, если к моменту регистрации выхода участника на его долю нашелся покупатель, то одновременно будут регистрироваться и эти изменения. В таком случае к комплекту заявлений нужно приложить договор купли-продажи и документ, подтверждающий оплату доли.

Документы подаются в регистрирующий орган, и он в течение 5 рабочих дней вносит в ЕГРЮЛ соответствующие изменения.

Шаг 4. Выплата доли

Вышедшему участнику полагается действительная стоимость его доли, то есть часть имущества общества, пропорциональная его вкладу в уставный капитал. Исчисляется она по формуле НС доли / УК * ЧА, где:

- НС доли — номинальная стоимость доли вышедшего участника;

- УК — уставный капитал общества;

- ЧА — чистые активы, то есть разница между активами ООО и его обязательствами. Величина исчисляется по данным бухгалтерского баланса за предыдущий отчетный год.

Действительная стоимость доли выдается участнику деньгами либо имуществом, если он против этого не возражает. По умолчанию на выплату у общества есть 3 месяца, однако в уставе может быть установлен меньший срок.

Действительная стоимость доли выплачивается из чистых активов без учета уставного капитала. Если же этой суммы недостаточно, то УК должен быть уменьшен на недостающую сумму.

С выплатой доли процесс выхода участника из общества заканчивается, как и наша пошаговая инструкция. Но у оставшихся собственников ООО остается еще один вопрос — что делать с освободившейся долей.

Что происходит с долей выбывающего

С 2009 года участник, покидающий состав ООО, не может распоряжаться своей долей, как ему заблагорассудится. По закону, у него есть выбор из двух способов лишиться своей доли:

- добровольная безвозмездная передача прав на свою долю юридическому лицу без возможности впоследствии претендовать на какие-либо права;

- обязательная продажа, причем стоимость должна быть адекватной, установленной советом участников.

В первую очередь, купить долю необходимо предложить участникам ООО – они имеют на нее приоритетные права. Если это случится, соотношение уставных средств просто перераспределяется между оставшимися членами совета учредителей. Если долю продают третьему лицу, остальные участники обязаны быть уведомлены о грядущей продаже и согласны на нее.

Способы подачи документов в налоговую на регистрацию

Подать документы в налоговый орган можно одним из следующих способов:

- Документы в ИФНС может принести сам генеральный директор ООО. Кроме того, это может сделать представитель компании, на которого оформлена нотариально заверенная доверенность от генерального директора. Этот способ является самым надежным и наиболее быстрым. Если все документы в порядке, то налоговая выдаст расписку, где будут указаны все предоставленные документы. Все указанные в расписке сведения следует проверить на количество листов.

- Документы также можно предоставить через сайт налоговой. Для этого их потребуется перевести в электронный вид. Таким способом можно воспользоваться только в том случае, если к компании есть электронная цифровая подпись (ЭЦП). Также такую процедуру осуществляет нотариус, если у него есть ЭЦП. Конечно, за такую услугу придется заплатить.

- Направить документы по почте. В этом случае письмо оформляется как заказное с описью вложения.

После этого проводится проверка обязательств по договорам с контрагентами. Если обязательства по уведомлению об изменениях в ООО с какими-либо контрагентами существует, то им необходимо направить извещение. На этом процедура ввода нового участника в ООО будет считаться завершенной.

Ввод нового участника без увеличения уставного капитала

При таком способе предполагается проведение нотариальной сделки (купля-продажа, дарение, наследование и т.д.). Такая процедура во многом имеет сходство с рассмотренной выше, но некоторые особенности следует учитывать:

- Когда потенциальный участник подает заявление о намерении вступить в ООО, в нем должны содержаться основания для этого. Например, если доля получена по наследству, то потребуется приложить документы, подтверждающие право на получение этой доли в ООО.

- При проведении общего собрания участников и составлении по итогам протокола происходит перераспределение долей и нотариальная сделка.

- При обращении в налоговую подготовить потребуется тот же перечень документов, за исключением заявления. Его нужно будет заполнить по форме №Р14001.

Формирование пакета необходимых документов

- Заявление. Участник, собирающийся войти в учредительный состав, должен направить заявление на имя гендиректора ООО. В заявлении указывают:

- размер долевого процента суммы, на которую претендует новый участник;

- суммарный объем вклада нового участника в УК ООО.

- Протокол созыва внеочередного собрания действующих участников Общества или решение об увеличении УК. Все изменения фиксируют в протоколе или решении. Протокол с указанием увеличения УК с 2017 года должен быть заверен нотариально. Нет необходимости нотариальной заверки решения одного учредителя. Параллельно с входом в учредители Общества нового участника путем увеличения УК на собрании могут рассмотреть:

- изменение или добавление видов деятельности;

- изменение юридического адреса;

- переназначение гендиректора.

- Внести изменения в устав или разработать приложение к действующему уставу с отображением изменений. Подготовить 2 экземпляра. В новых уставных документах обязательно указывают увеличившуюся сумму УК и все одобренные изменения. Разработать лист изменений намного легче, чем редактировать устав, но в дальнейшем устав удобнее будет использовать.

- Заполнить подготовленное заявление (форма № Р13001). В заявлении заполняются графы соответствующие оговоренным изменениям.

- Документально подтвердить факт оплаты доли УК новым учредителем. Для этого можно использовать банковскую выписку об оплате УК или приходный кассовый ордер (обязательно наличие подпись главного бухгалтера и кассира) для внесения оплаты УК в кассу. По истечении 3 банковских дней со дня оплаты документы нотариально заверяют и передают на регистрацию в налоговую инстанцию.

- Квитанция, фиксирующая взнос госпошлины за регистрацию внесенных изменений в учредительную документацию. Оплату можно произвести в отделении банка или в терминале налоговой службы при подаче документов. Последнее проще и удобнее.

Исключение участника из общества

Выход из состава учредителей ООО может быть не только добровольным, но и принудительным, по решению суда. В данном случае происходит исключение участника из общества по инициативе других партнеров. Причём такая возможность закреплена статьёй 10 закона «Об ООО», то есть, в отличие от выхода, она не должна быть прямо указана в уставе.

По каким причинам можно требовать исключения участника? Это грубое нарушение им своих обязанностей, либо такие действия (бездействие), которые делают деятельность общества невозможной или существенно её затрудняют.

Примеры ситуаций, которые могут быть признаны судом веским основанием для исключения, перечислены в Информационном письме ВАС РФ № 151 от 24 мая 2012:

- подделка участником протокола общего собрания о назначении директора и проведение с его помощью крупной сделки без ведома других партнеров;

- распространение ложной информации об ООО и сговор с конкурентами;

- намеренное уклонение от участия в общих собраниях, из-за чего общество не может принять необходимые решения по важным вопросам своей деятельности;

- участник, являющийся одновременно генеральным директором, по личным корыстным мотивам заключал сделки продажи имущества ООО по заниженной стоимости.

Если иск об исключении недобросовестного партнёра будет удовлетворен судом, то это является основанием для подачи в ИФНС формы Р13014.

После внесения изменений в ЕГРЮЛ общество обязано выплатить участнику стоимость его доли в том же порядке, что и при добровольном выходе. Возможные убытки, которые были нанесены недобросовестным поведением, нельзя удерживать из суммы компенсации, их надо взыскивать через суд.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом?

Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб.Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Что такое выход участника из ООО

Статья 26 закона N 14-ФЗ от 08.02.1998 определяет, что выход учредителя из ООО возможен через отчуждение доли обществу. То есть бывший партнер оставляет свою долю компании, а взамен получает ее действительную стоимость. Этот процесс хоть и похож на куплю-продажу доли, но ею не является.

После выхода в компании должен оставаться хотя бы один учредитель, поэтому этот вариант недоступен обществу с единственным собственником. В таком случае смена участников возможна только через продажу доли или вход нового участника с увеличением УК. По этой же причине из ООО не могут выйти все участники одновременно. Если предполагается полная смена состава партнеров, она должна быть поэтапной.

Самое главное – возможность выхода из общества с ограниченной ответственностью должна быть прямо предусмотрена уставом. Это требование статьи 29 закона N 14-ФЗ от 08.02.1998. Кроме того, право на выход может быть частично ограниченным. Например, устав разрешает выйти из общества только участникам с долей менее 20%. Или увязывает возможность выхода с наступлением (ненаступлением) каких-то событий.

Почему вообще некоторые уставы запрещают выход учредителя из ООО? Потому что такой запрет защищает интересы самой компании. Если, например, участник с долей более 30% выходит из общества в то время, когда все активы задействованы в сделках, это может очень негативно сказаться на бизнесе. А еще в случае незапланированного выхода владельца крупной доли могут пострадать интересы кредиторов, которые хотят иметь гарантию обеспечения обязательств.

В то же время запрет на выход из ООО не должен ограничивать конституционное право владельца имущества им распоряжаться. Поэтому даже при невозможности выйти из состава участник вправе свою долю продать – самому обществу, другим участникам или третьим лицам.

Однако есть такие компании, устав которых запрещает не только право на выход, но и продажу доли третьим лицам. И если при этом ни общество, ни участники не хотят выкупать долю, вступает в силу норма статьи 23 закона «Об ООО». Она прямо обязывает общество приобрести долю по требованию участника. Невыполнение этой обязанности оспаривается в судебном порядке.

Вернемся к тому, как выйти из состава учредителей ООО, если устав это позволяет. С 11 августа 2020 года действует новый порядок выхода из общества, который утвержден законом от 31.07.2020 N 297-ФЗ. Рассмотрим его подробнее.

Характерные причины отказа в регистрации смены учредителей ООО

Отказ в в регистрации смены учредителей не означает запрет на это действие. Это значит, что заявителю следует исправить причину отказа.

| Причины отказа в переоформлении ООО | Как действовать заявителю при отказе? |

| Подготовлен не полный пакет документов или ошибки при оформление. Такие как: устаревший бланк, нет нотариального заверения, опечатки не все печати и другие. А также несоответствие сведений в подаваемых документах. | Ошибки необходимо исправить и подать правильный пакет документов |

| Учредитель дисквалифицирован по решению суда | Соблюсти требование законодательства. А именно: все участники должны быть реальными лицами, не ограниченными в правах |

| Не оплачена госпошлина. Документы поданы не в тот регистрирующий орган. | Представить квитанцию об оплате госпошлины вкупе со всеми документами. |

При получении необоснованного отказа заявитель вправе обратиться в суд.

Но при этом следует учитывать, что ложные данные могут привести к штрафу либо дисквалификации до 3 лет.