Сбербанк: условия открытия расчетного счета для ип

Содержание:

- Особенности использование р/с в качестве личного счета

- Актуальные тарифы

- Способ 3. Открыть расчётный счёт онлайн

- Пополнение расчетного счета ИП и ООО: все способы

- Учёт внесения собственных средств в бухгалтерии

- Используемые проводки

- Корпоративная карта

- Условия внесения средств на расчетный счет

- Как открыть расчетный счет для ИП и ООО

- Личные средства, вносимые в кассу

- Как быть с налогами?

- Лимиты и ограничения по карте

- Как выводить деньги с расчётного счёта ИП

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2.3).

Но это нормативные акты. А есть практика. В большинстве своем предпринимательские и личные финансы смешиваются. Связано это с расплывчатостью определения «личные деньги ИП». По сути средства, размещенные на любых счетах, признаются собственностью предпринимателя. А потому, если денег на р/с не хватает, можно пополнить счет личными деньгами. К примеру, ИП может профинансировать выплаты ЗП сотрудникам, погашение займов. Р/с, используемый для коммерческой деятельности, может пополняться личными деньгами в неограниченных размерах.

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

- Банковское учреждение иногда не зачисляет деньги, если в платежном поручении вместо «Петров» указано «ИП Петров». Отклонить средства может и банк партнера.

- Если ИП указывает для проведения расчетов свой личный счет, покупатели и контрагенты могут отказаться от сделки. Связано это с наличием ряда рисков, сопровождающих сделку. К примеру, налоговая может признать партнера налоговым агентом. В этом случае накладывается ответственность за неуплату НДФЛ.

- Банк может отказать в перечислении денег контрагенту ИП. Учреждение может сослаться на то, что ГК РФ обязывает его осуществлять только операции, предусмотренные для конкретного вида счета. А личные счета не предназначены для расчетов, связанных с предпринимательством. Если с помощью личных счетов регулярно производят бизнес-операции, счета могут быть временно заблокированы на основании законов, борющихся с отмыванием средств. Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.

- Налоговая может поставить под сомнение то, что траты с личного счета связаны с предпринимательской деятельностью. Она также может поставить под сомнение личный характер пополнения счета. Это влечет за собой необходимость отправлять пояснение в налоговую о том, почему поступления не вошли в состав налогооблагаемых доходов.

- У ИП может возникнуть необходимость в получении денег из госорганов. И, вероятнее всего, госорганы откажутся делать перевод на личный счет.

Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Актуальные тарифы

Одним из преимуществ открытия расчётного счёта в Сбербанке является возможность выбрать наиболее подходящий тариф для конкретного ИП. На сегодня существуют 3 основных тарифа, которыми могут воспользоваться индивидуальные предприниматели с небольшими оборотами (информация актуальна на январь 2019 г.):

- Лёгкий старт. Этот тариф просто идеален для начинающих индивидуальных предпринимателей, так как в нём отсутствует плата за ведение и обслуживание счёта в пределах определённого количества транзакций (безлимит внутри банка и 3 внешних платежа). Правда, за каждую операцию сверх лимита придётся доплачивать по 100 руб. Платежи для ИП на счёт физ. лиц бесплатны до 150 тыс. руб., далее комиссия — от 1%.

- Удачный сезон. За обслуживание по этому тарифу придётся заплатить 490 руб. в месяц. Сюда входят 5 любых операций, за операции свыше указанного количества придётся платить 49 руб. Бесплатные выплаты на счета физ. лиц имеют ограничение в 150 тыс. руб. За платежи сверх лимита взимается комиссия от 1 %. Особенность тарифа заключается в бесплатном обслуживании, если нет активности по счёту (то есть у вас сезонный бизнес).

- Хорошая выручка. Стоимость этого пакета – 990 руб. в месяц. Сюда входят уже 10 любых платежей (за операции свыше надо заплатить 10 руб. за внутрибанковский перевод и 32 руб. за внешний). Бесплатные выплаты на счета физ. лиц так же ограничены 150 тыс. руб. За платежи сверх лимита взимается комиссия от 1 %. Также это самый низкий тариф на внесение наличных во всей линейке.

Для предпринимателей, которые получают значительную прибыль и проводят большое количество операций, подойдут такие пакеты услуг:

- Активные расчёты. За ведение такого расчётного счёта придётся заплатить уже 2 460 руб. в месяц. В эту сумму входит возможность сделать 50 переводов. При этом за каждую транзакцию сверх установленного лимита берётся плата в размере 16 руб. Бесплатные выплаты на счета физ. лиц с ограничением в 150 тыс. руб. За платежи сверх лимита взимается комиссия от 1 %. При этом неиспользованный остаток по платежам переносится на следующий месяц. Подходим тем, кто совершает много безналичных платежей.

- Большие возможности. Самый дорогой тариф с большим количеством включённых в стоимость обслуживания операций. За его обслуживание придётся заплатить 9 600 руб. в месяц. Зато вы сможете осуществлять безлимитно любые внутренние операции по счёту и 100 любых внешних платежей. За операции свыше придётся платить по 100 руб. Перевод на счёт физ. лица без комиссии уже возможен в пределах 300 тыс. руб., свыше – взимается комиссия от 1,5 %.

Если вы – начинающий предприниматель, начните свою финансовую деятельность с открытия счёта по тарифу «Лёгкий старт». В этом случае ваши затраты будут минимальны, а если финансовые обороты увеличатся, всегда можно будет перейти на более дорогой пакет. Ознакомиться со всеми актуальными тарифами можете тут.

Способ 3. Открыть расчётный счёт онлайн

Федеральный закон от 23.06.2016 № 191-ФЗ ввёл в Федеральный закон № 115-ФЗ новое понятие — «открытие расчетного счета без личного присутствия». Это не то же самое, что два предыдущих варианта: в этом случае никто не посещает банк и не ждет сотрудника банка в офисе, а все документы подписываются электронно.

Как это работает для физлиц и ИП

Открыть счёт удалённо можно, если банк уже идентифицировал клиента или его представителя и собирал их биометрические данные (п. 5.8 ст. Федерального закона № 115-ФЗ).

Идентификация происходит через авторизацию клиента в Единой системе идентификации и аутентификации (ЕСИА), которая в быту известна как сайт Госуслуг.

Биометрические данные — это запись вашего голоса и видеоизображение лица. (п. 5.6 ст. Федерального закона № 115-ФЗ). Сдать их можно в любом банке. После этого вас зарегистрируют в единой биометрической системе (ЕБС). Вся информация о биометрии прикрепится к вашему аккаунту Госуслуг.

При наличии сведений о клиенте в ЕСИА и ЕБС вы можете открыть счет в любом банке. Не имеет значения, где вы записывали биометрию. Клиенту достаточно зайти на сайт банка, выбрать услугу и авторизоваться в ЕСИА. После этого запустится приложение «Ключ Ростелеком». Оно запишет видео и попросит произнести несколько цифр. Сверив данные с имеющимися в ЕБС, система определит процент схожести. Если порог будет пройден, то идентификация в банке будет считаться успешной.

Как это работает сейчас

Сейчас сдать биометрию можно практически в любом банке. На сайте ЕБС есть интерактивная карта с адресами. Планируется, что без посещения банка операции смогут совершать все: физлица, ИП и организации.

Однако пока всего несколько банков идентифицируют клиентов по биометрии: Тинькофф, Почта Банк, Промсвязьбанк и Совкомбанк. И перечень услуг невелик:

-

Тинькофф готов выпустить дебетовую карту;

-

Почта Банк откроет вклад;

-

Промсвязьбанк откроет вклад или выдаст кредит;

-

Совкомбанк даст потребительский кредит.

Эти услуги доступны только физлицам. ИП и ООО по биометрии пока ни в одном банке не обслуживаются.

Выход есть только у ИП. Предприниматели могут открыть счет за 15-20 минут онлайн в Сбербанке. Банк дает такую возможность при соблюдении следующих условий:

-

у ИП открыт текущий счет физического лица в Сбербанке, следовательно, у него есть доступ в Сбербанк Онлайн;

-

есть телефон с Android 5.0+ или iOS 13+ с поддержкой NFC;

-

в наличии загранпаспорт, выпущенный не ранее 2009 года, паспорт гражданина РФ и СНИЛС;

-

возраст от 18 лет.

Однако с онлайн открытием второго и последующего счетов у ООО и ИП проблем нет. Если вы обслуживаетесь в банке и у вас есть доступ к интернет-банку, следовательно, у вас заключен договор дистанционного банковского обслуживания. В таком случае открыть новый счет можно прямо из банковского приложения.

Как это работает для юрлиц

Компания тоже может открыть счет удалённо. Сделать это можно через руководителя или представителя компании, если он имеет право действовать от имени фирмы без доверенности и раньше был идентифицирован в банке. Биометрические данные руководителя или представителя должны быть занесены в ЕБС.

Важное отличие от открытия счета для ИП! Руководитель ООО или представитель должны проходить личную идентификацию в банке, где обслуживаются. А значит хоть один раз, но посетить банк необходимо.. Как и для ИП, нужно, чтобы компания уже обслуживалась в этом банке и при поступлении запросов от банка в течение 7 дней сообщала о себе обновленные данные.

Как и для ИП, нужно, чтобы компания уже обслуживалась в этом банке и при поступлении запросов от банка в течение 7 дней сообщала о себе обновленные данные.

Какие документы нужны для открытия счёта онлайн

Для открытия счета дистанционно вы уже должны быть идентифицированным клиентом банка. А значит у банка уже есть учредительные документы, свидетельство о присвоении ИНН, оттиск печати и так далее. Про документы, которые нужны для открытия расчётного счёта, мы писали в статье.

Подайте заявление и другие бумаги по запросу банка. Они должны быть подписаны усиленной квалифицированной электронной подписью, если вы оформляете счёт для организации. Если вы ИП, будет достаточно простой электронной подписи (п. 1.12 и 5.4 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ).

Пополнение расчетного счета ИП и ООО: все способы

В жизни любой компании (ООО) или ИП бывают периоды финансовых затруднений. В такой ситуации одно из решений — пополнение расчетного счета необходимой суммой для своевременного расчета с поставщиками и ФНС. Ситуация усложняется требованиями законодательства, ограничивающими способы внесения средств. Как пополнить расчетный счет законно? Какие варианты пополнения для ООО и ИП существуют? Эти моменты требуют глубокого рассмотрения.

Пополнение расчетного счета для ООО

Дополнительная сумма на р/с компании может потребоваться для решения ряда задач:

- Раскрутки бизнеса.

- Покупки необходимых товаров.

- Проведения срочных платежей.

- Внесения предоплаты поставщику.

- Выплаты налогов и так далее.

Во всех этих случаях требуется пополнение расчетного счета ООО. К популярным способам стоит отнести:

- Оформление займа между участником и компанией. Это наиболее простой и доступный путь пополнения р/с. Соглашение оформляется с руководителем организации, который по совместительству играет роль учредителя. Суть в том, что участник ООО передает в долг компании определенную сумму (частями или полностью). Главное условие оформления займа — обязательство возврата долга. В учете организации такие транзакции проводятся, как:

- Дополнительный вклад участника.

- Повышение объема активов через добавочный капитал.

- Прирост уставного капитала. Один из путей пополнения — увеличение УК. Несмотря на доступность и законность такой процедуры, применяется она в редких случаях. Причина — бюрократические сложности и необходимость корректировки уставных документов.

- Подарок от участника. Простой путь пополнить расчетный счет — составить договор дарения. Особенность в том, что в роли дарителя может выступать только физическое лицо, являющееся учредителем компании. Оформление такого соглашения с коммерческими структурами исключено. Здесь главная проблема — возврат инвестиций в будущем.

Как пополнить расчетный счет ИП?

Проще складывается ситуация с индивидуальными предпринимателями. Последние в процессе деятельности также сталкиваются с необходимостью внесения средств на аккаунт. Процедура пополнения расчетного счета ИП проста и по силам даже новичкам, но некоторые нюансы знать необходимо.

Способы внесения средств на расчетный счет ИП:

- Передача наличности через кассу «своего» финансового учреждения. Для предпринимателей этот способ наиболее простой и доступный. Все, что требуется — явиться в «свое» финансовое учреждение (где оформлен расчетный счет) и передать кассиру необходимую сумму. Преимущество способа — в возможности уточнить у сотрудника банка нюансы отражения проводки в отчетности. Здесь возможно два пути:

- «Пополнение р/с ИП личными деньгами».

- «Внесение личных средств».

- Пополнение расчетного счета через кассу «чужого» банковского учреждения. Главный минус способа — необходимость выплаты комиссии за перевод денег между финансовыми учреждениями. При этом процентные платежи бывают очень высокими.

- Применение платежной системы. Многие ИП принимают решение пополнить р/с через специальные сервисы (например, Юнистрим). Выбор таких компаний весьма широк, поэтому остается подобрать подходящую тарификацию.

- Пополнение расчетного счета ИП через банкомат. Плюс варианта заключается в возможности внесения средств 24 часа в сутки. При этом процедура занимает 2-3 минуты личного времени.

- Перевод денег между лицевым и расчетным счетом ИП. Такой способ подходит для предпринимателей, которые имеют два расчетных счета в одном учреждении. Плюс такого способа пополнения — высокая скорость зачисления.

Стоит отметить, что вне зависимости от варианта внесения средств начисление налогов не производится. Следовательно, дополнительные финансовые потери исключены.

Итоги

Пополнение расчетного счета ООО или ИП — необходимость, без которой дальнейшее ведение бизнеса часто невозможно. При этом главным «камнем преткновения» является оформление поступлений. Бывает, что из-за ошибок бухгалтера или других факторов, ФНС учитывают личные вливания как прибыль, с которой должны быть стянуты налоги. Впоследствии приходится тратить немало времени для доказательства своей правоты.

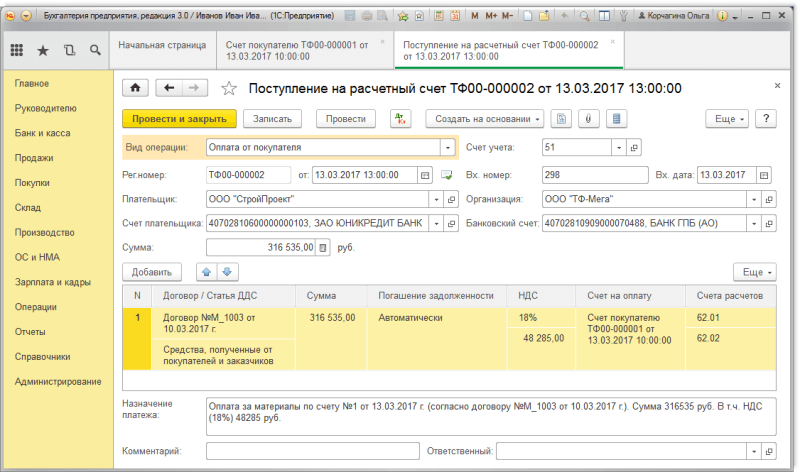

Учёт внесения собственных средств в бухгалтерии

Помните – после того как будет оформлено вложение денег ИП в оборот компании, создаётся приходный ордер. Там отмечается, что эта финансовая часть не является частью коммерческой работы фирмы, то есть не имеет ней отношения. Иначе, полученные фирмой деньги могут сойти за выручку от деятельности.

В расходном же ордере указывается номер счёта на который зачисляется переведённая сумма, а также адрес банка, где был принят и исполнен перевод средств.

В процессе добавления средств в кассу фирмы, указывайте откуда средства пришли.

Обратите внимание! Сам «ипешник» может вливать средства, используя собственный счёт в банке. Если он не является владельцем счёта, банк имеет право запретить проведение операции

Когда операция будет выполнена, предприниматель получает чек, подтверждённый печатью и подписью со стороны кассира. Далее оформляется проводка (счёт 84 «Прочие операционные расходы»).

В приходно-кассовом ордере обозначать цель вливания финансовых средств требуется только тогда, когда эти средства получены от коммерческой деятельности предпринимателя. Тогда они оформляются как вырученные средства. Помните, что любая проводка оформляется всей требуемой документацией.

Приходно-кассовый ордер также оформляется, когда деньги предприниматель вносит для погашения существующей задолженности ИП. Сумма средств, которые были внесены не идёт под учёт в книге доходов и расходов (КУДиР). О КУДиР для УСН читайте здесь.

В том случае, если происходит поступление наличных в кассу из собственного кармана, требуется выполнять проводки 72 «Доходы/расходы ИП», 72.1 «Вклад личных средств», 72.2 «Пополнение счета» и 84 «Прочие операционные расходы».

При этом вклад подкрепляется ордером № Ко-1. Именно тогда учёт финансов, которые вкладываются, проходит по счёту работы с кредиторами (Кредит50) и дебиторами (Дебет76) и по счёту проводки.

Используемые проводки

Поступающие на р/счет средства обязательно должны фиксироваться в бух. учете. Для отражения операций с безналичными счетами счет учета 51 в рублях, в валюте — счет 52.

Одним и первичных документов является выписка из банковского счета. В нее входят Дт и Кт. Поступающие средства отражаются по Дт, списываемые – по Кт.

Основные используемые проводки по Дт:

- Выписка 51 62. Средств за отгруженную продукцию (в виде предоплаты, окончательного расчета);

- Выписка 51 43. Средств за услуги по транспортировке готовой продукции;

- Выписка 51 76. Средств по договорам с иными контрагентами;

- Выписка 51 90. Выручки от выполненных работ/услуг;

- Выписка 51 62.02. Предоплаты за отгрузку товаров.

На р/с поступают платежи не только с безналичным расчетом, но и наличными. Деньги кассир организации может передавать в банк самостоятельно. Также в передачи выручки бывают посредники (терминал и инкассатор). В этом случае появляются дополнительные проводки. В проводках участвует счет безопасного использования 57, указывается в бух. учете фраза: «переводы в пути».

Заключение

Внести деньги на р/с ООО можно наличными и безналичным расчетом. Пополняться счет может физическими лицами, учредителями (разными видами внесения), поступлениями в виде платежей юридическими лицами (наиболее часто).

Пополняться счет также может взятыми кредитами в банке, займами и поступлениями в УК от новых членов общества.

Поступающие средства могут облагаться налогами, а также не требовать обложения налогами.

Согласно закону об ООО, поступающие средства обязательно необходимо указывать в бух. учете общества. Должно обосновываться их появление на счете. В ином случае, данные действия являются незаконными.

Уполномоченные структуры строго следят за соблюдением законодательства в деятельности организации данного вида.

Внесенные деньги на р/с могут иногда даже спасти организацию от разорения. Необходимо отметить, что проводимые действия не должны нарушать требования законодательства РФ и принятого Устава членами организации.

Корпоративная карта

Пополнить средства бизнеса можно через корпоративную карту. Сегодня почти во всех банках к расчетному счету выдается такая карта. Просто положите деньги на нее в банкомате.

Если пополнять будете через банкомат вашего банка или банка-партнера, то комиссия с вас удерживаться не будет. В ином случае, за услугу придется платить. Сумму комиссии вы увидите на экране банкомата, она разная в разных банках.

Минус этого способа в том, что здесь вы не всегда можете указать, что вносите не выручку, а личные средства. Последствия этого будут рассмотрены ниже. Поэтому уточняйте о нюансах такого пополнения в своем банке, так как обычно корпоративная карта предназначена для внесения выручки.

Условия внесения средств на расчетный счет

Перед использованием самоинкассации рекомендуется ознакомиться с подробными условиями оказания услуги – для внесения наличных Сбер предлагает следующие тарифы:

- комиссия – от 0,15% суммы (зависит от подключенного в СБО пакета услуг);

- разовое внесение – до 40 купюр в старых устройствах, до 200 – в новых терминалах;

- прием монет – не осуществляется;

- валюта операции – только рубли;

- выдача сдачи – не предусмотрена (зачисление всей суммы);

- срок проведения операции – не более 3 часов.

Внесение наличных осуществляется только на расчетные счета, открытые в Сбер. Если планируете регулярно совершать транзакцию, рекомендуется перейти на тарифный план «Полным ходом», чтобы зачислять до 300 тыс. руб. без комиссии.

Как открыть расчетный счет для ИП и ООО

Подбор тарифа для РКО в Сбербанке

Для начала система предложит вам помощь в подборе тарифа. Вы должны будете внести в специальную форму информацию о количестве планируемых ежемесячных платежей, а также какие суммы собираетесь вносить и снимать в течение расчетного периода.

Резервирование расчетного счета для РКО в Сбербанке

Процесс резервирования займет не более 5 минут. Вы сразу сможете пользоваться расчетным счетом ООО или ИП: принимать денежные массы и совершать платежи. Для полноценного доступа к расчетным операциям, необходимо в течение 1 месяца с момента резервирования обратиться в отделение банка с пакетом документов. После подписания договора на РКО в Себрбанке, юрлицам и индивидуальные предприниматели могут подключить дополнительные услуги. Например, «Сбербанк Бизнес Онлайн» и «Самоинкассация». При открытии расчетного счета ИП или ООО вы получите ряд бонусов:

- скидку 30% на WiFi Таргетинг от провайдера Hot WiFi;

- 5000 рублей на личный счет сервиса BestPlace;

- скидку 50% на услуги пртала YCLIENTS;

- 10 тысяч на личный счет сервиса SOLOMOTO.

Личные средства, вносимые в кассу

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов.

Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение.

Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя».

Корреспонденция счетов будет Дебет 51 Кредит 50,означает пополнение расчётного счёта личными средствами, ранее внесёнными в кассу.

Пополнение счёта без кассы оформляется через Дебет 51 Кредит 76 – внесение личных средств на расчётный счёт индивидуальным предпринимателем.

Порядок отражения кассовых операций регламентирован Указанием № 3210-У от 11.03.2014.

Указания обязывают вести кассовую книгу и оформлять ордера, в которых обязательно должно быть прописанооснование для выдачи или источник происхождения денег.

Соблюдение порядка позволяет определить какие средства являются личными, а какие доходами, чтобы исключить факт ошибки при расчёте налогооблагаемой базы. В пункте 4.1 Указаний прописано, что операции не отражают, если ведётся учёт доходов и расходов и внесение собственных средств в книгу учёта не включают, так как они не являются доходом.

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Как быть с налогами?

При проведении рассмотренных манипуляций возникает вопрос, является ли взнос ИП на расчетный счет доходом. По законодательству — нет. Это значит, что платить налоги с этой суммы не требуется, вне зависимости от способа пополнения (с помощью банкомата, через кассу или через лицевой аккаунт в банке). Регистрация этих операций в КУДИР не происходит, поэтому налог не начисляется. При этом переводить деньги на банковский аккаунт жены (мужа), друга (подруги), брата (сестры) не рекомендуется, ведь вносителем средств признается именно получатель. ФНС в этом случае относит средства к выручке.

Зная, как оформить взнос ИП на расчетный счет, удается избежать многих проблем в бухгалтерском учете, а также во взаимоотношениях с налоговой службой.

Лимиты и ограничения по карте

Для карты предназначенных для осуществления предпринимательской деятельгости установлены свои лимиты и ограничения :

- Общий лимит на месяц в виде операций по безналичному расчету и выдаче наличности устанавливается в обязательном порядке;

- Лимит устанавливается перед самым началом пользования картой Сбербанка;

- Для изменения лимита необходимо обратиться в банк с письменным заявлением.

Для бюджетной карты MasterCard и Visa лимит на снятие наличных денег составляет 300 000 рублей в сутки, возможность зачисления на карту наличных составляет 100 000 рублей.

Карты,привязанные к бизнес — счету имеют лимит на снятие до 5 000 000 рублей в месяц, картой можно пользоваться за границей.

Снятие наличных в банкоматах Сбербанка происходит с комиссией, ее размер составляет 1,4 % или минимум 300 рублей, через банкоматы других банков сумма комиссии при снятии наличных составляет 3 %.

Расчет за товар безналичным способом комиссией не облагается. В сутки возможно внесение наличности до 100 000 рублей, комиссия составляет 0,3 % от суммы внесения. Стоимость обслуживания Мобильного банка составляет 60 рублей.

По своим функциональным особенностям Бизнес — карта Сбербанка похожа на обычную пластиковую карту Сбербанка. Бизнес — картой можно:

- Оплачивать товары и услуги;

- Снимать в банкомате деньги;

- Пополнять счет.

Единственным отличием является ограничение в денежных переводах:

- Так для Бизнес — карты Сбербанка не предусмотрен перевод средств с карты на карту;

- С Бизнес — карты нельзя перевести денежные средства на другую карту, пополнить мобильный телефон;

- Перевод денежных средств с карты на карту возможен только внутри организации.

Внести денежные средства на карту можно через банкомат. Снять наличные можно в пределах разрешенного лимита и установленного тарифа, при этом обязательно взимается комиссия.

Перевыпуск и блокировка карты

Пластиковая карта при выпуске оснащена всеми сертификатами безопасности и средствами защиты.

На карте есть специальная магнитная лента и чип. Одновременно с выпуском пластиковой карты держателю выдается пин — код. При оформлении пластиковой карты привязывается номер мобильного телефона для СМС информирования о расходных операциях по карте.

Бизнес — карту можно перевыпустить по определенным правилам и действиям. Перевыпуск карты происходит в следующих случаях:

- Истек срок действия карты;

- Утеря;

- Зажим карты внутри банкомата с невозможностью ее возврата.

Для перевыпуска пластика необходимо обратиться в отделение банка с письменным заявлением о перевыпуске или заполнить форму через информационный портал «Сбербанк Бизнес Онлайн».

Срок изготовления карты составляет 2-3 недели до истечения срока действия карты.

В случае утраты карты, держателю необходимо произвести блокировку пластиковой карты, после чего оформить заявление на перевыпуск.

Заблокировать карту можно несколькими способами:

- Звонок в отделение Сбербанка;

- Отправить СМС с помощью Мобильного банка;

- Заблокировать карту через «Сбербанк Бизнес Онлайн»;

- Посетить отделение Сбербанка для блокирования карты.

Заблокировать карту может держатель карты или банк, если возникает предположение, что картой пользуется кто-то другой.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.