Как рассчитать валовую прибыль (формула расчета)?

Содержание:

- Анализ прибыли и рентабельности предприятия

- Анализ валовой прибыли

- Расчет темпа прироста в табличном редакторе

- Формулы расчёта с примерами

- Приведем пример

- Пути повышения коэффициента прибыли

- Расчёт процента от общей суммы в Excel

- Пример расчёта прибыли от продаж

- Что влияет на прибыль от продаж?

- Какой бывает выручка

- Налог на прибыль Расчет

- Начнем с понятий и значений

Анализ прибыли и рентабельности предприятия

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

- Д оп/пр = Ппр / Пдно,

- Д пр/оп = Ппо / Пдно, где

- Д оп/пр – доля прибыли от операционной деятельности,

- Ппр – прибыль от продаж,

- Пдно – прибыль до налогообложения,

- Д пр/оп – доля прибыли от прочих операций,

- Ппо – прибыль от прочих операций.

- Себестоимости товара/услуги;

- Затрат по ФОТ;

- Объема выпуска и продаж;

- Цены.

- Кор = БП / В х 100%, где Кор – коэффициент общей рентабельности, БП – балансовая прибыль, В – выручка;

- Квр = ВП / В х 100%, где Квр – коэффициент валовой рентабельности, ВП – валовая прибыль.

Суммируемым все расходы предпринимателя.

Валовая выручка (Во) составляет 650 000 р.

Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Расчет темпа прироста в табличном редакторе

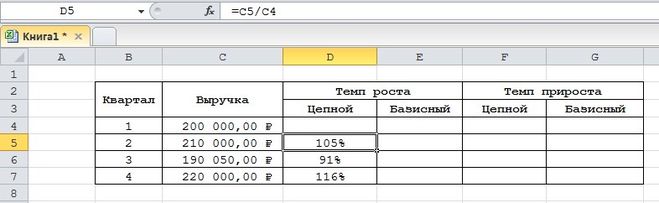

Цепной темп роста обозначает отношение процента к предыдущему показателю. Формула цепного темпа роста выглядит следующим образом:

7

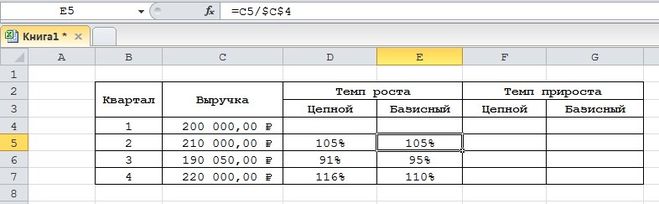

Базисный темп роста обозначает отношение процента к базисному показателю. Формула базисного темпа роста выглядит следующим образом:

8

Предыдущий показатель – это показатель в прошедшем квартале, месяце и так далее. Базисный показатель – это начальный показатель. Цепной тем прироста – это вычисляемая разница между 2 показателями (настоящий и прошлый). Формула цепного темпа прироста выглядит следующим образом:

9

Базисный темп прироста – это вычисляемая разница между 2 показателями (настоящий и базисный). Формула базисного темпа прироста выглядит следующим образом:

10

Рассмотрим все детально на конкретном примере. Подробная инструкция выглядит так:

- К примеру, у нас есть такая табличка, отражающая доход по кварталам. Задача: вычислить темпы прироста и роста.

11

11

- Первоначально реализуем добавление четырех колонок, в которых будут содержаться вышеприведенные формулы.

12

12

- Мы уже выяснили, что такие значения высчитываются в процентах. Нам необходимо задать для таких ячеек процентный формат. Жмем на необходимый диапазон правой клавишей мышки. В возникшем маленьком специальном контекстном меню необходимо выбрать кнопку, имеющую наименование «Формат ячеек». Здесь необходимо щелкнуть левой клавишей мышки на элемент «Формат», а затем при помощи кнопки «ОК», сохранить внесенные изменения.

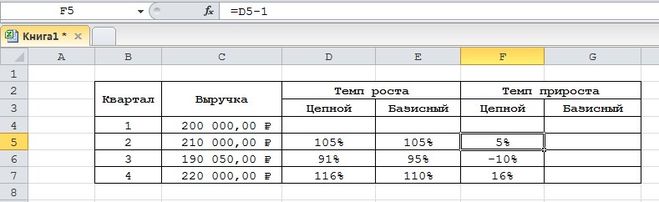

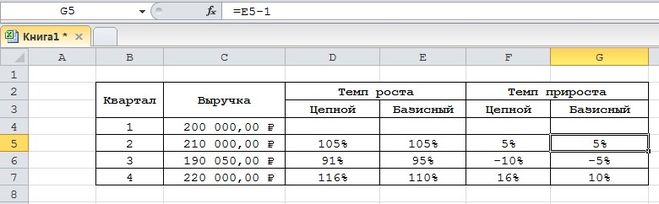

- Вводим такую формулу для подсчета цепного темпа роста и копируем в нижние ячейки.

13

13

- Вводим такую формулу для базисного цепного темпа роста и копируем в нижние ячейки.

14

14

- Вводим такую формулу для подсчета цепного темпа прироста и копируем в нижние ячейки.

15

15

- Вводим такую формулу для базисного цепного темпа прироста и копируем в нижние ячейки.

16

16

- Готово! Мы реализовали подсчет всех необходимых показателей. Вывод по нашему конкретному примеру: в 3 квартале плохая динамика, так как темп роста составляет сто процентов, а прирост положительный.

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН : (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

Дальше по предыдущей схеме: ВД = 120 000 рублей*0,2 = 24 000 рублей.

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

Приведем пример

Финансовые итоги 2019 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

|

Статья расходов |

Сумма, руб. |

|---|---|

|

Заработная плата |

3 500 000,00 |

|

Налоги |

2 500 000,00 |

|

Коммунальные платежи |

500 000,00 |

|

Расходы на обслуживание здания |

1 500 000,00 |

|

Прочие издержки |

2 000 000,00 |

|

Итого |

10 000 000,00 |

Рассчитаем прибыльность за 2019 год. БП = 15 000 000,00 — 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Пути повышения коэффициента прибыли

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

p, blockquote 44,0,0,0,0 –>

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

p, blockquote 45,0,0,0,0 –>

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной. Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина.

- На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя: Коэффициент конверсии = (Количество продаж) / (Входящий поток).

- Средний чек рассчитывается путем деления дневной выручки от количества продаж. Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

(Пока оценок нет)

Расчёт процента от общей суммы в Excel

На самом деле, пример, приведённый выше, есть частный случай расчёта процента от общей суммы. Чтобы лучше понять эту тему, давайте рассмотрим ещё несколько задач. Вы увидите, как можно быстро произвести вычисление процента от общей суммы в Excel на примере разных наборов данных.

Пример 1. Общая сумма посчитана внизу таблицы в конкретной ячейке

Очень часто в конце большой таблицы с данными есть ячейка с подписью Итог, в которой вычисляется общая сумма. При этом перед нами стоит задача посчитать долю каждой части относительно общей суммы. В таком случае формула расчёта процента будет выглядеть так же, как и в предыдущем примере, с одним отличием – ссылка на ячейку в знаменателе дроби будет абсолютной (со знаками $ перед именем строки и именем столбца).

Например, если у Вас записаны какие-то значения в столбце B, а их итог в ячейке B10, то формула вычисления процентов будет следующая:

Для ячейки B2 используем относительную ссылку, чтобы она изменялась, когда мы скопируем формулу в другие ячейки столбца B. Ссылка на ячейку в знаменателе должна оставаться неизменной при копировании формулы, поэтому мы записали её как $B$10.

Подсказка: Есть два способа сделать ссылку на ячейку в знаменателе абсолютной: либо ввести знак $ вручную, либо выделить в строке формул нужную ссылку на ячейку и нажать клавишу F4.

На рисунке ниже показан результат вычисления процента от общей суммы. Для отображения данных выбран Процентный формат с двумя знаками после запятой.

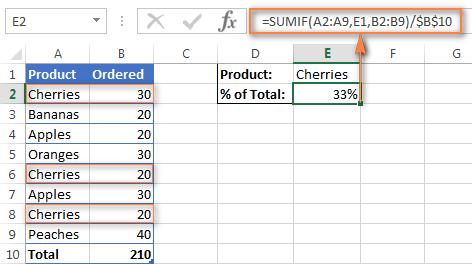

Пример 2. Части общей суммы находятся в нескольких строках

Представьте себе таблицу с данными, как в предыдущем примере, но здесь данные о продуктах разбросаны по нескольким строкам таблицы. Требуется посчитать, какую часть от общей суммы составляют заказы какого-то конкретного продукта.

В этом случае используем функцию SUMIF (СУММЕСЛИ). Эта функция позволяет суммировать только те значения, которые отвечают какому-то определенному критерию, в нашем случае – это заданный продукт. Полученный результат используем для вычисления процента от общей суммы.

=SUMIF(range,criteria,sum_range)/total =СУММЕСЛИ(диапазон;критерий;диапазон_суммирования)/общая сумма

В нашем примере столбец A содержит названия продуктов (Product) – это диапазон. Столбец B содержит данные о количестве (Ordered) – это диапазон_суммирования. В ячейку E1 вводим наш критерий – название продукта, по которому необходимо рассчитать процент. Общая сумма по всем продуктам посчитана в ячейке B10. Рабочая формула будет выглядеть так:

Кстати, название продукта можно вписать прямо в формулу:

Если необходимо вычислить, какую часть от общей суммы составляют несколько разных продуктов, то можно просуммировать результаты по каждому из них, а затем разделить на общую сумму. Например, так будет выглядеть формула, если мы хотим вычислить результат для cherries и apples:

Пример расчёта прибыли от продаж

Чтобы понять, как именно рассчитывается прибыль от продаж, следует рассмотреть небольшой практический пример. Пусть за истекший период (календарный год) экономические показатели предприятия составили:

- количество единиц реализованной продукции первой категории — 6000;

- рыночная цена каждой единицы первой категории — 1500 рублей;

- себестоимость одной единицы первой категории — 800 рублей;

- количество единиц реализованной продукции второй категории — 12000;

- рыночная цена каждой единицы второй категории — 2000 рублей;

- себестоимость одной единицы второй категории — 1200 рублей;

- количество единиц реализованной продукции третьей категории — 45000;

- рыночная цена каждой единицы третьей категории — 500 рублей;

- себестоимость одной единицы третьей категории — 350 рублей;

- расходы на заработные платы сотрудникам и выплату налогов — 20000000 рублей;

- другие организационные и производственные расходы — 450000 рублей.

В таком случае прибыль компании от продаж можно посчитать по приведённой выше формуле, немного модифицировав её:

- Выручку за отчётный период находят по формуле: В = 6000 × 1500 + 12000 × 2000 + 45000 × 500 = 9000000 + 24000000 + 22500000, то есть 55500000 рублей.

- Суммарные расходы вычисляются по формуле: Рс = 6000 × 800 + 12000 × 1200 + 45000 × 350 + 20000000 + 450000 = 4800000 + 14400000 + 15750000 + 20000000 + 450000, то есть 42440000 рублей.

- Прибыль от продаж составит: Пп = 55500000 – 42440000, то есть 12560000 рублей.

Можно пойти дальше и посчитать рентабельность предприятия: Р = 12560000 / 55500000 = 0,226, то есть 22,6%, что для коммерческой организации очень неплохо. Если в следующем году прибыль предприятия от продаж составит, к примеру, 57 миллионов рублей, то можно говорить о росте эффективности на: 1 – 55500000 / 57000000 = 1 – 0,957 = 0,043, то есть на 4,3%.

Если при этом официально заявленная инфляция за тот же период составила 3%, то можно утверждать, что компания остаётся рентабельной; если более 4,3% — руководителю пора пересматривать экономическую политику производства.

Что влияет на прибыль от продаж?

Ключевыми внутренними факторами являются:

p, blockquote 31,0,0,0,0 –>

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Рассмотрим некоторые варианты увеличения прибыли:

p, blockquote 35,0,0,1,0 –>

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

- Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Какой бывает выручка

Выручка – это то, что предприятие получает в результате реализации товаров или оказания услуг. Немудрено, что любая компания стремится к получению выручки. Выручка и прибыль, как уже было сказано, не тождественные понятия, ведь прибыль – это разница между выручкой и расходами.

Источники выручки могут разными. Различают следующие виды выручки (исходя из ее источника):

- 1. Выручка от реализации продукта или услуги. К ней относятся все средства, полученные предприятием в результате продажи своей продукции в течение определенного срока.

- 2. Инвестиционная выручка.

- 3. Выручка, полученная в результате проведения финансовых операций.

Общая выручка

– это сумма средств, полученных из всех этих источников.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Начнем с понятий и значений

Бухприбыль (БП) является ключевым экономическим показателем. Она характеризует эффективность производства, рациональность вовлечения ресурсов и общую продуктивность финансово-хозяйственной деятельности компании. Рассчитанное значение бухгалтерской прибыли определяется через доходы и расходы — их разница показывает реальное экономическое положение предприятия.

| Бухприбыль | Значение |

|---|---|

|

Положительная |

Доходы превышают расходы. Работа ведется в правильном направлении, мощности растут, компания получает выгоду. |

|

Нулевая |

Равенство доходов и расходов. У предприятия нет прибыли и убытков — это точка безубыточности. |

|

Отрицательная |

Доходность ниже затрат. Для прибыльности такая ситуация невозможна. |

Полученный результат всегда либо положительный, либо нулевой. При отрицательном значении разницы доходов и расходов экономическое положение организации неудовлетворительное, и речь идет о бухгалтерских убытках. Следовательно, фирма получит положительную бухгалтерскую прибыль, если суммарные поступления по всем видам деятельности превысят совокупные издержки за аналогичный период времени.

После расчета проанализируйте основные показатели финансово-хозяйственной деятельности. Для каждого индекса высчитывается прибыльность на один рубль привнесенных материальных затрат. Вот как найти бухгалтерскую прибыль и проверить эффективность вложений:

Шаг 1. Определить доходы и расходы.

Шаг 2. Посчитать бухприбыль: найти разницу между доходностью и издержками.

Шаг 3. Выбрать интересующий финансовый показатель и рассчитать коэффициент по формуле:

где:

- П — извлеченная прибыль от основной деятельности;

- МЗ — сумма материальных затрат.

Если индекс положительный и продолжает расти в заданном временном отрезке, основная деятельность компании является продуктивной. Отрицательное значение характеризует неэффективность вложений и неблагоприятную экономическую ситуацию для предприятия.