Как правильно посчитать чистую прибыль организации?

Содержание:

- Как рассчитать чистую прибыль в 2019 году

- Определения

- Есть ли налог на чистую прибыль?

- Особые соображения

- Зачем рассчитывать выручку

- Выручка – просто и понятно

- Составляющие чистой прибыли

- Факторы, влияющие на прибыль

- Как ее вычислить? Варианты формул

- Методы анализа чистой прибыли предприятия

- Пример расчета прибыли и рентабельности предприятия

- Заполнение декларации — основные нюансы

- Формулы расчета прибылей

- Что нужно помнить про экономический анализ?

- Операционная прибыль компании и ее виды

- Выводы

Как рассчитать чистую прибыль в 2019 году

В первую очередь необходимо определиться с периодом, за который будет рассчитываться чистый доход компании. Это может быть месяц, квартал или год. При расчете нужно учесть все подведенные итоги финансовых операций за выбранный период. Любая компания одновременно делает много расчетов, которые влияют на конечный доход. В основном берется:

- Общая финансовая прибыль компании за выбранный период.

- Валовая прибыль.

- Сумма средств, которая пошла на уплату зарплаты, налогов.

- Учитывается себестоимость товара или услуг, оказываемых компанией.

- Возвращение кредитов.

- Многие другие параметры.

Общей конкретной формулы для расчета чистой прибыли не существует, так как в каждом предприятии, компании, фирме, малом бизнесе есть определенные доходы и расходы и определенная специфика работы.

Формула расчета чистой прибыли

Но в целом чистый доход рассчитывается следующим образом: нужно к финансовой прибыли прибавить валовую и другие виды доходов, и из получившейся суммы вычесть средства, которые пошли на уплату налогов.

Использование формулы:

- Чтобы использовать эту формулу, необходимо взять финансовую отчетность периода, за который будет рассчитываться доход компании. Она состоит из данных приходных и расходных ордеров бухгалтерского отчета. Из нее берутся цифры для подсчета финансовой прибыли. Для этого нужно из полученного показателя общего дохода вычесть расходы, которые были произведены в этот период.

- Для подсчета валовой прибыли компании необходимо учесть себестоимость товара. После ее определения, нужно в последнем отчете найти показатель выручки за нужный период. Из собранных цифр необходимо вычесть данные себестоимости товара. В результате получится валовая прибыль компании.

- Для подсчета других видов прибыли берутся данные приходных и расходных ордеров финансовых операций, которые не являются основными видами доходов компании. Здесь тоже необходимо из полученных доходов вычесть повлекшие за собой расходы от деятельности предприятия.

- В бухгалтерской документации есть пункт, в котором включены подсчитанные налоги. Их сумму нужно вписать в формулу расчета чистой прибыли.

Получив все необходимые данные для расчета формулы, можно приступить к математическим вычислениям. По полученному результату оценивается уровень эффективности компании. Он может быть положительным или отрицательным. В последнем случае нужно пересмотреть деятельность компании, так как это означает, что она терпит убытки.

Определения

Прибыль – это все материальные средства, которые были получены в результате деятельности предприятия, без учета расходов за то же время.

Валовая прибыль в бухгалтерских документах высчитывается путем вычитания из выручки себестоимости товара. На единицу товара расчет определяется вычитанием из цены себестоимости. Хотя в цене заложены налоговые элементы.

Чистая прибыль получается при вычете абсолютно всех расходов: себестоимость товаров, затраты на зарплату работников, ремонт и покупка оборудования, коммунальные платежи, налоги, аренда помещения, списанные товары, штрафы и прочее.

Выручка – это все финансовые средства, которые поступают на счет предприятия в результате его деятельности. Сюда не входит доход из-за повышения стоимости ценных бумаг и других активов предприятия. Только конкретные денежные средства. Плюс электронные деньги, полученные в качестве оплаты с банковских карт.

Выручка от реализации – это доход от продажи товаров, или предоставления услуг, которые являются основной деятельностью предприятия. Сюда не относятся деньги, полученные путем инвестиций, а также другой финансовой деятельности.

Примеры

1) Алексей купил блок сигарет в оптовом магазине за 600 рублей, потом продал сигареты в розницу своим друзьям. Он получил в результате продажи 750 рублей.

750-600=150 рублей – валовая прибыль Алексея.

Но для того чтобы купить сигареты Алексей ехал в маршрутке на окраину города. Билет на маршрутку в один конец стоит 30 рублей.

750-600-30-30=90 рублей – чистая прибыль от финансового предприятия Алексея.

2) Металлургический завод выпускает металлопродукцию и реализует ее. Все, что получит завод за продажу своих изделий, является выручкой от реализации. Но предприятие занимается и другими вещами: инвестирует прибыль в развитие других перспективных предприятий, а еще осуществляет банковские вклады и выдает займы под процент.

Полученные денежные средства от всех этих операций плюс выручка от реализации будут составлять полное понятие выручки на определенный период.

Есть ли налог на чистую прибыль?

Так как чистая прибыль это показатель дохода за вычетом всех платежей в бюджет, то налог на нее как таковой не начисляется. Налог на прибыль рассчитывается из показателя прибыль/убыток до налогообложения. Ставка в РФ – 20%.

Поскольку данный налог является расходом и уменьшает чистую прибыль компании, то в отчетности он помещен в круглые скобки.

Подробный расчет налога на прибыль можно найти в пояснительной записке к отчетности компании. Например, вот пояснения от ПАО «КАМАЗ».

Т.к. предприятие получило убыток, ему не нужно платить налог на прибыль, однако его следует рассчитать. Такой налог называют условным. Также ПАО «КАМАЗ» является участником специального инвестиционного контракта (СПИК), в рамках которого он может применять льготную ставку по налогу на прибыль – 16,5%.

Особые соображения

Как показано на примере «Рогалики Сьюзи», нормальная прибыль не означает, что бизнес не зарабатывает деньги. Поскольку нормальная прибыль включает альтернативные издержки, бизнес теоретически может работать с нулевой экономической прибылью и нормальной прибылью со значительной бухгалтерской прибылью.

Также важно учитывать, что неявные затраты являются важным элементом обычных расчетов прибыли, но они также оцениваются и трудно определить с точностью. Таким образом, при рассмотрении перспектив расширения бизнеса новые альтернативные издержки могут оказаться ненадежными или связаны с новыми рисками, которые ранее не учитывались, что всесторонне влияет на надежность обычного расчета прибыли

Зачем рассчитывать выручку

Выручка – один из главных показателей деятельности компании, поэтому значение ее расчета нельзя переоценить. Определяя выручку, предприниматель может преследовать такие цели:

- Проведение мониторинга покупательского спроса на товары или услуги. Такое мероприятие поможет оценить, какая продукция более востребована и пользуется спросом, за счет этого можно скорректировать ассортиментную и ценовую политику компании.

- Анализ выручки в динамике. Сравнение объема проданной продукции и вырученных за нее денег в разрезе времени позволяет создать стратегию дальнейших продаж или производства, составить план закупочной деятельности.

- Нахождение финансовой устойчивости компании, определение состояния оборотных средств, обеспечение своевременных расчетов с контрагентами, например, с сотрудниками по оплате труда, с кредитными организациями, с поставщиками и т.д.

- Определение рентабельности предприятия, отдельного проекта или производства. Выручка непосредственно связана с нахождением рентабельности. При расчете коэффициентов рентабельности применяются формулы, использующие величину выручки. На основе полученных данных делаются выводы об эффективности бизнеса.

Показатели выручки в финансовой отчетности компании позволяют руководству оценить потенциал дальнейшего развития, разработать стратегический план действий. Кроме того, эта информация может потребоваться деловым партнерам, инвесторам, контролирующим инстанциям и кредиторам.

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу. Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой. Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

- Кассовый учет. Выручка равна оплате. За товар или услугу деньги поступили в кассу, что зафиксировано кассовым аппаратом или бланком строгой отчетности. При этом способе выручкой будут считаться авансы и задатки, но не сразу войдут в нее отсроченные платежи.

- Выручка по начислению. Средства признаются выручкой, когда товар передается покупателю или подписывается акт об оказанных услугах. При этом не имеет значения, когда деньги реально поступят в кассу, формально они уже считаются принадлежащими организации. При таких раскладах аванс в выручку не войдет.

Составляющие чистой прибыли

Исходя из формулы, чистую прибыль можно разделить на:

1. Валовая прибыль – это доход компании от основного вида деятельности. Она рассчитывается, как разница между доходом от продажи продукции и ее себестоимостью.

2. Операционные доходы/расходы складываются из прочих операций, связанных с реализацией продукта или иных поступлений/выбытий активов. Например, доход от продажи основных средств, курсовая разница, штрафы за нарушение условий договора.

3. Финансовые доходы/расходы – поступление/выбытие денежных средств от операций с деньгами. Например, доход по депозитам или выданным займам, оплата банковских услуг, затраты на погашение кредитов и т.д.

Налог на прибыль также является составляющей частью ЧП, всегда уменьшая ее итоговый размер.

Среди российских компаний на первом месте по показателю чистой прибыли находится «Газпром». За 2019 год ЧП составила 1 269 517 млн. руб. На втором месте «НОВАТЭК» с результатом 883 461 млн. р. Тройку лидеров замыкает ПАО «Сбербанк» с показателем 845 000 млн. руб.

Факторы, влияющие на прибыль

Факторы, влияющие на объем валовой прибыли, делятся на две группы: внутренние и внешние. Внутренние зависят от руководства предприятия. Вот они:

- результативность торговли;

- улучшение качественных характеристик товара;

- увеличение объема производства;

- уменьшение затрат на производство;

- рациональное (наиболее эффективное) применение производственных мощностей;

- работа по расширению ассортимента;

- эффективная рекламная кампания.

Что касается внешних факторов, то на них руководство повлиять не может. Перечислим их:

- местоположение предприятия;

- экологическая ситуация в регионе;

- природные особенности;

- поддержка бизнеса государством;

- политическая ситуация в стране и мире;

- особенности экономики (страны и мира);

- обеспечение транспортом и необходимыми ресурсами.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП — Н, где

- ЧП — чистая прибыль;

- ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н — сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой —400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия — 70 тыс. руб. Остальные затраты — 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 – 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 – 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 – 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД – СП – УР – ПР – Н, где

- В — выручка;

- ПД — прочие доходы;

- СП — себестоимость продукции;

- УР — управленческие расходы, затраты на рекламу;

- ПР — расходы на прочие виды деятельности;

- Н — сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина “Кораблики” указаны такие суммы:

| Показатель | Строка | 2015 год (тыс.руб.) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит: 150 + 2 – 60 – 15 – 20 – 1,5 – 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П – Н, где

- П — прибыль;

- Н — сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость — 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты — 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 – 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П – Н = 120 – 24 = 96 тыс. руб.

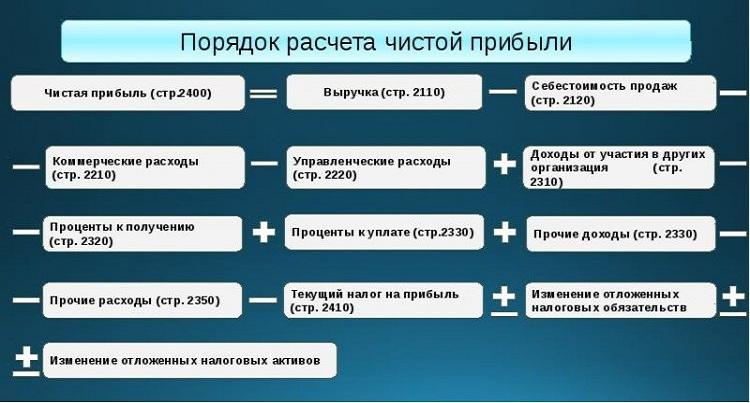

Формула расчёта по балансу

Стр. 2400 = стр. 2300 – стр. 2410, где

- стр. 2400 — чистая прибыль;

- стр. 2300 — прибыль до налогообложения;

- стр. 2410 — сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 – (60 + 15 + 20) + 2 – 1,5) – 11,1 = 44,4 тыс. руб.

- 55,5 – 11,1 = 44,4 тыс. руб.

Подробнее о том, как можно рассчитать данный показатель, смотрите на следующем видео:

Если вас интересует, как рассчитать производительность труда, прочтите эту статью.

Информация о том, что такое рентабельность, приведена здесь.

Методы анализа чистой прибыли предприятия

Об эффективности бизнеса можно точно судить, зная лишь величину чистой прибыли за отчетный период

Но важно еще и проанализировать этот показатель. Цель – определение факторов и причинно-следственных связей между показателями, влияющими на формирование чистого дохода

На практике применяют следующие методы анализа:

- факторный;

- статистический.

Эти виды являются антагонистами. При использовании факторного анализа делается акцент на определении факторов, оказывающих наибольшее влияние на формирование чистой прибыли. В основу статистического метода входит изучение видоизменений чистого дохода по отчетным периодам.

Факторный анализ чистой прибыли

Все основные статьи формирования чистого дохода присутствуют в формуле, используемой для его расчета. Следует отметить, что в чистую прибыль входит сумма выручки, прочих доходов, расходов и налогов. Чтобы оценить влияние всех факторов на прибыль, необходимо определить их абсолютные и относительные изменения за отчетный период. На основании результатов анализа делаются выводы о том:

- как изменились факторы за отчетный период;

- какой именно фактор оказал максимальное влияние на чистую прибыль.

Статистический метод анализа чистой прибыли

При использовании метода все числовые данные рассматривают в различной последовательности, что обеспечивает максимальную эффективность прогнозирования. Могут применяться линейный, логарифмический, экспоненциальный и прочие методы работы с данными.

Чистую прибыль не только анализируют, но еще и сравнивают с такими показателями, как выручка и чистые активы. Первый показатель отражает производственный и реализационный результат, а второй – его финансовую устойчивость.

На основе сравнения делаются следующие выводы:

- чем больше в полученном результате доля выручки и меньше прочих доходов/расходов, тем продуктивнее построена коммерческая деятельность предприятия;

- если доля операционных доходов выше выручки и она продолжает увеличиваться, то можно считать, что имеются сбои в механизме управления предприятием, и оно существует лишь за счет случайных поступлений.

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара. По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей. При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

Расчет прибыли предприятия (таблица от компании «Бета»):

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

50 000 |

60 000 |

|

Реализация |

1 250 000 |

1 372 400 |

|

Прямые материалы |

120 000 |

144 000 |

|

Прямой труд |

200 000 |

248 000 |

|

Непостоянные накладные затраты (30 % от прямого труда) |

60 000 |

74 400 |

|

Постоянные накладные затраты |

100 000 |

108 000 |

|

Всего (расходы) |

480 000 |

574 400 |

|

Расходы реализации и администрирования (всего): |

90 000 |

98 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

60 000 |

68 000 |

|

Постоянные |

30 000 |

30 000 |

|

Чистая прибыль |

680 000 |

700 000 |

Поскольку заказ на производство является дополнительным, то подразумевается, что договор уже был заключен. Поэтому затраты остаются практически без изменений, кроме того, что:

- покупатель оплачивает затраты на транспорт;

- на четверть вырастет количество прямых затрат, чтобы провести обработку товара;

- единичное использование специальной оснастки для заказа, которое обойдется в дополнительные 8 000 рублей.

Предварительные вычисления:

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (120 000/50 000) |

2,4 |

|

Прямой труд (200 000/50 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Прогнозный отчет о прибылях и убытках выглядит следующим образом:

- Прямые материалы = (2,4 × 60 000) = 144 000.

- Прямой труд = 200 000 + (10 000 × (4,0 × 1,2)) = 248 000.

- Переменные накладные расходы = (248 000 × 0,3) = 74 400.

- Постоянные накладные расходы = (100 000 + 8 000) = 108 000.

- Переменные торговые расходы = 60 000 + (10 000 × (1,2 – 0,4)) = 68 000.

- Чистая прибыль = (680 000 + 20 000) = 700 000.

Рассчитываем цену по договору на 10 000 дополнительных единиц: 122 400 руб. (1 372 400 — 1 250 000)

Цена за единицу продукта = (1 372 400 — 1 250 000): 10 000 = 12,24 руб.

Таким образом, текущая цена составляет 25 рублей, рассчитана договорная цена, которая ниже. Что касается постоянных затрат, то текущие и прогнозные – равны (с учетом дополнительных расходов в размере 8 000 руб. на оснастку).

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Формулы расчета прибылей

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

Теперь рассмотрим виды прибылей, которые могут использоваться в работе предприятия и формулы, по которым ведется их расчет.

В скобках даны сокращенные обозначения экономических показателей, используемые в формулах.

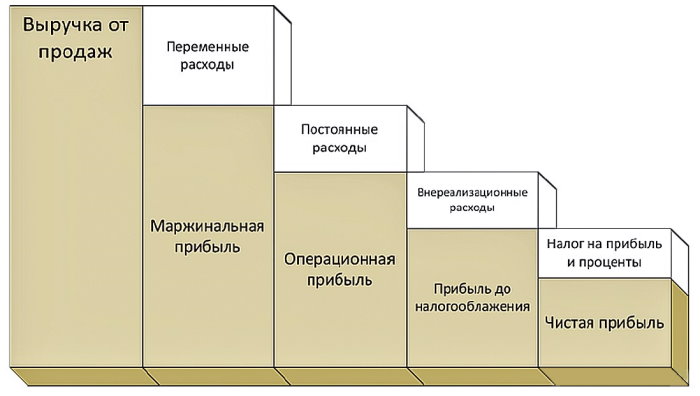

Валовая прибыль (ВП) – это разность между выручкой (В) и себестоимостью (С) проданных товаров. Она показывает, насколько доходы от продаж превышают расходы на ее создание и реализацию. Рассчитывается по следующей формуле:

ВП=В-С

Операционная прибыль (ОП) – это денежные средства, получаемые при вычете из валовой прибыли управленческих (У), коммерческих (К) и прочих (П) расходов, не направленных непосредственно на изготовление товара (в совокупности они называются операционными расходами).

ОП=ВП-У-К-П

Балансовая прибыль (БП) – это прибыль, в которой при расчете учитывается не только доход от основной деятельности предприятия, но и доходы (или убытки) от иной деятельности фирмы. К последним относятся продажа основных фондов предприятия, инвестиции и прочие финансовые операции. Чистая прибыль имеет следующую формулу расчета по балансу:

БП=ПРП+ППР+ПВО,

где ПРП, ППР и ПВО – прибыли от реализации продукции, продажи основных фондов и не связанных с реализацией операций соответственно.

Прибыль от продаж (ПоП) – это разность между валовой прибылью и затратами на продажу и управленческими расходами (У).

ПоП=ВП-У

Налогооблагаемой прибылью (НП) является прибыль, с которой происходит взимание налога. Рассчитывается как разность валовой прибыли и доходов, которые не облагаются налогом (НОН), а также сумм налоговых льгот (НЛ), если они имеются.

НП=ВП-НОН-НЛ

Маржинальной прибылью (МП) называют разность выручки от продаж и переменных расходов (ПР):

МП=В-ПР

Переменные расходы – это затраты, объем которых связан с количеством изготовляемой продукции.

Нераспределенная прибыль (НП) – это та сумма денежных средств, которая остается после уплаты налогов и не распределяется между акционерами как дивиденды. Она используется для увеличения основных фондов и развития предприятия. Рассчитывается как разность чистой прибыли (ЧП) и суммы выплачиваемых дивидендов (Д):

НП=ЧП-Д

Сметная прибыль – это сумма денег, заложенная в строительную смету и предназначенная для развития и модернизации производства строительной организации и дополнительной стимуляции ее работников. При ее расчете следует руководствоваться методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Экономическая прибыль (ЭП) – это средства, остающиеся у компании при вычете из совокупного дохода всех издержек, включая альтернативные. В совокупный доход (СД) входят выручка от продаж, доходы от реализации основных фондов, финансовых и инвестиционных операций. Что же касается расходов, то помимо явных издержек (ЯИ) на зарплату и закупку материалов, существуют альтернативные издержки (или неявные издержки, сокращенно НИ), которые выражают возможную упущенную выгоду от выбора того или иного варианта распределения капитала.

ЭП = СД – ЯИ – НИ.

Что нужно помнить про экономический анализ?

Приведённые выше показатели используются при проведении экономического анализа деятельности предприятия. Он нужен для того, чтобы понять, стоит ли заниматься открытым делом или же лучше инвестировать свои ресурсы и время в другую сферу.

Их используют как при проведении финансовой оценки, так и для осуществления общего анализа состояния дел организации.

Но недостаточно просто рассчитать каждый из вышеуказанных показателей, согласно приведённым формулам. Для того чтобы осуществить правильную оценку верности политики, которую проводит руководство предприятия, и сделать вывод о прибыльности бизнеса, стоит обязательно оценивать все издержки, эффективность работы персонала и отдачу вовлеченных в производство ресурсов.

Кроме того, обязательно провести горизонтальный и вертикальный анализ баланса предприятия, рассчитать коэффициенты фондоотдачи, рентабельности, платежеспособности и некоторых других, которые помогают дать правильную оценку ликвидности и финансовой устойчивости предприятия.

Операционная прибыль компании и ее виды

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

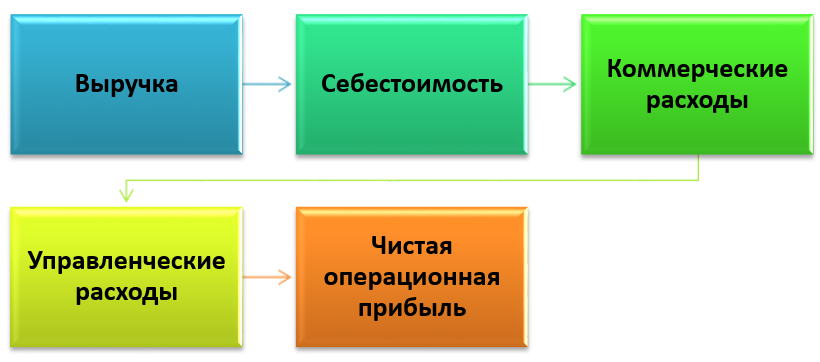

Чистая операционная прибыль

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

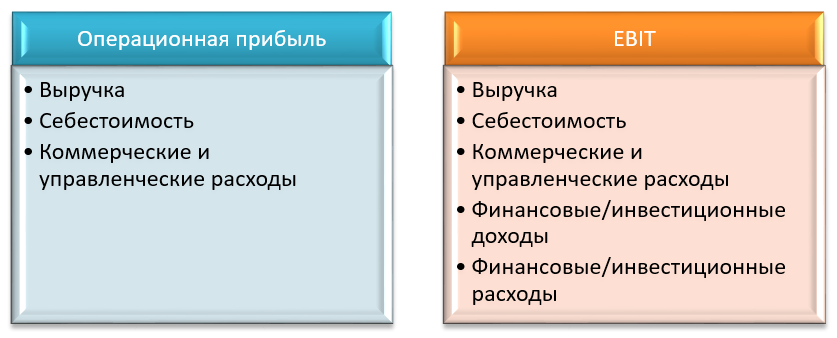

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.

Версия для печати