Какую систему налогообложения выбрать для ип?

Содержание:

- Общий режим налогообложения (ОСНО)

- Какие виды деятельности доступны ИП на упрощённом режиме

- Общая система налогообложения (ОСНО, «традиционка»)

- Как правильно рассчитать налоговую нагрузку

- Критерии выбора системы налогообложения

- Отчётность

- Понятие системы налогов и сборов

- Почему важно правильно выбрать систему налогообложения?

- Патентное налогообложение

- Определяем свой выбор: важные рекомендации

- Пошаговая инструкция заполнения формы № 26.2-1

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. ИП

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. Доходы за 9 месяцев

- Шаг 9. Ф.И.О. руководителя фирмы или представителя

- Шаг 10. Номер телефона, дата, подпись

- Общеустановленная система

- Характеристики ИП

- НДФЛ за работников

- Использование упрощенной системы

Общий режим налогообложения (ОСНО)

ОСНО — самый неподходящий для ИП вид налогообложения. Почему же предприниматели не спешат связываться с ОСНО? Этому есть две основные причины:

- Большие суммы отчислений. ОСНО требует от предпринимателя отчислять в бюджет НДФЛ (13%), НДС (10% или 18%), а также налог на имущество — в итоге получается самая большая среди всех видов налогообложения сумма.

- Необходимость учёта и декларирования. ОСНО требует строжайшего учёта и декларирования всех налогов, по которым производится отчисления. Для предпринимателя это означает дополнительные затраты — нужно будет платить консалтинговой организации и бухгалтеру либо осваивать все азы учёта самостоятельно (в этом случае велика вероятность допустить ошибку, которая выльется в штраф от ФНС).

Чем же продиктован выбор ИП, выбирающих для своей деятельности ОСНО?

- Сотрудничество с крупными контрагентами. Многие индивидуальные предприниматели имеют среди своих заказчиков крупных контрагентов, которым обязательно приходится платить НДС. Конечно, крупные компании заинтересованы вернуть уплаченный НДС, но есть одна проблема: они не смогут это сделать, если будут сотрудничать с ИП, не использующим ОСНО. Как правило, выгода от сотрудничества с крупным заказчиком перекрывает затраты на налогообложение по ОСНО, вследствие чего ИП вынужден избирать для себя основную форму налогообложения.

- Ограничения. Некоторые ИП имеют в штате количество работников, которое не позволяет им использовать иной вид налогообложения помимо ОСНО, либо получают выручку, размер которой допускает только использование ОСНО.

Какие виды деятельности доступны ИП на упрощённом режиме

Переходим к конкретике. Какие же виды деятельности ИП по упрощённой системе налогообложения доступны в 2021 году?

Их можно разделить на три большие группы:

- розничная и оптовая торговля;

- производство;

- услуги и работы.

Можно сказать, что для ИП в 2021 году на УСН практически нет ограничений, связанных с системой налогообложения. На других налоговых режимах запретов по видам деятельности намного больше.

Покажем для сравнения, чем может заниматься предприниматель на других льготных системах.

- ПСН – розничная торговля и общепит на площади до 150 кв. м, многие бытовые услуги, автоперевозки, сдача в аренду собственной недвижимости, медицинская и частная детективная деятельность, производство некоторых продуктов питания.

- ЕСХН – сельскохозяйственное и рыболовецкое производство, а также некоторые услуги, которые оказывают сельхозпроизводителям.

- НПД — оказание услуг, выполнение работ, продажа товаров собственного изготовления.

Таким образом, по своей универсальности упрощённая система для ИП в 2021 году не имеет равных среди льготных режимов. По этому критерию её можно сравнить только с основной системой налогообложения, где налоговые ставки намного выше.

И всё-таки, ограничения по видам деятельности на УСН действительно есть. Они приведены в статье 346.12 НК РФ, и это:

- деятельность банков, МФО, ломбардов, страховщиков;

- инвестиционные и негосударственные пенсионные фонды;

- профессиональная деятельность на рынке ценных бумаг;

- организация и проведение азартных игр;

- производство подакцизных товаров;

- добыча и реализация полезных ископаемых, кроме общераспространенных.

Однако большинство пунктов из этого списка и так недоступны для ИП в 2021 году. Но не потому что предприниматель выбрал упрощённый режим, а из-за организационно-правовой формы. Физическим лицам, к которым относится ИП, эти виды деятельности запрещены на всех системах налогообложения, даже на общей (ОСНО).

Общая система налогообложения (ОСНО, «традиционка»)

Применение:

Если вы не подавали заявления о выборе системы налогообложения, то по умолчанию считается, что компания работает именно на ОСНО. Нет никаких ограничений для применения.

Налоги:

- Налог на прибыль (20%). Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

- НДС (20%). Упрощенно НДС считается следующим образом: выручку и авансы, полученные от покупателей разделить на 120 и умножить на 20 — это пойдет к начислению; у всех расходов, содержащих НДС посчитать 20% — это пойдет к зачету; «к начислению» минус «к зачету» равно «к уплате».

- Налог на имущество (до 2,2%). Этот налог платится только владельцами недвижимости.

- Страховые взносы (до 30%). Взносы считаются от суммы зарплаты на всех сотрудников, платятся ежемесячно. Есть небольшие льготы для ограниченного круга компаний.

- НДФЛ (13% в том случае, если доход не превышает 5 млн. руб. за налоговый период). Считается с зарплаты сотрудника, удерживается у работника. Есть небольшие вычеты, которые могут уменьшить налог.

- ФСС от НС (от 0.2 до 8.5% в зависимости от класса профессионального риска). Считается, как и взносы, с фонда заработной платы.

- Земельный и транспортный налоги — если есть земля и транспорт.

- Торговый сбор — для розничных компаний, осуществляющих торговлю в Москве. На сумму торгового сбора можно уменьшить налог на прибыль в региональный бюджет.

Учет и отчетность:

- Декларация по НДС формируется и сдается только электронно (нужно специальное платное программное обеспечение).

- НДС и прибыль сдаются ежеквартально.

- Отчетность по страховым взносам, отчет в ФСС и по НДФЛ сдается ежеквартально.

- Отчет СЗВ-М в Пенсионный фонд ежемесячно или на следующий день после приема-увольнения сотрудника.

- Бухгалтерская отчетность формируется раз в год.

- Декларация по налогу на имущество сдается, только если есть объекты налогообложения.

Учет компании на ОСНО достаточно сложен, поэтому его следует передавать на квалифицированное обслуживание в бухгалтерскую компанию, или нанимать главного бухгалтера в штат.

Узнать об услуге

Компания на ОСНО является плательщиком НДС

Крупные компании также применяют ОСНО, и им важно, чтобы их затраты содержали НДС.

Если компания убыточна, она не платит налог на прибыль, и получает возможность в будущем уменьшить свой налог, учтя убыток в будущей декларации.

Минусы ОСНО:

Высокая налоговая нагрузка

Высокие ставки.

Пристальное внимание налоговых органов к деятельности компании.

Камеральная проверка НДС ежеквартально по всем сделкам сплошным образом.

Как правильно рассчитать налоговую нагрузку

Чтобы понять, какая система налогообложения для ИП будет наиболее выгодной, необходимо произвести предварительный расчет. Сделаем его, например, для бытовых услуг торговли.

ИП оказывает услуги по благоустройству ландшафта в г. Раменское, Московской области. Деятельность ведет без привлечения наемных сотрудников.

Данные для расчета

- Доход за квартал – 1 420 000 р.

- Расходы за квартал (с учетом взносов) – 970 260 р.

- Страховые взносы ИП за себя (фиксированные + 1% с дохода свыше 300 тыс.р.) – 20 260 р.

Так как общая система налогообложения в данном случае невыгодна по умолчанию, рассматривать ее не будем и остановимся только на специальных режимах налогообложения. Налоговую нагрузку на каждом из режимов налогообложения будем рассматривать отдельно, чтобы не запутаться.

УСН Доходы

Налогообложение ИП на упрощенке довольно простое. Для расчета налога не нужно искать значения специальных коэффициентов и вмененного дохода. Платеж рассчитывается исходя из полученного дохода: Доход х 6% – страховые взносы.

Так как ИП не имеет наемных сотрудников, налог он может уменьшить на все страховые взносы без ограничения. Сумма к уплате в бюджет составит: (1 420 000 х 6%) – 20 260 = 64 940 рублей.

При расчете налога обратите особое внимание на размер ставки по УСН «Доходы», установленной в вашем регионе. Она может быть снижена до 1%

Связано это с тем, что регионы вправе сами устанавливать льготные ставки по УСН.

УСН Доходы минус расходы

Рассчитываем налог по следующей формуле: (Доходы – Расходы) х 15%. Сумма к уплате в бюджет равна (1 420 000 – 970 260) х 15% = 67 461 рублей.

На этом варианте УСН стандартная налоговая ставка тоже может быть снижена нормативно-правовыми актами субъектов РФ, с 15% до 5%.

ПСН

Налог на патентной системе рассчитывается, исходя из установленного государством дохода. Реальный доход на стоимость патента никак не влияет. Таким образом, формула расчета налога на ПСН выглядит следующим образом: Потенциально возможный к получению доход х 6%.

Данная формула рассчитывает налог за год, но если нужно рассчитать стоимость патента за неполный год, формула будет такой:

Потенциально возможный к получению доход х 6% : 12 х количество месяцев, на которые приобретается патент

Узнать размер дохода, установленного государством, можно в законе того региона, в котором ИП будет вести деятельность. В нашем случае — это Закон Московской области от 06.11.2012 № 164/2012-ОЗ. Узнать стоимость патента можно и на сайте ФНС, указав лишь регион, в котором будет вестись деятельность, вид деятельности и количество наемных работников.

Доход в отношении деятельности по благоустройству ландшафта в Московской области равен 208 804 р. при условии, что ИП не имеет сотрудников. При наличии сотрудников доход будет выше. Таким образом, стоимость патента на 3 месяца в нашем случае составит (208 804 х 6%) : 12 х 3 = 3 132 рублей. Эту сумму ИП должен будет перечислить единовременно до окончания срока действия патента.

С 2021 года налог на ПСН можно уменьшить на величину уплаченных страховых взносов. Это необходимо учитывать при расчете налоговой нагрузки на данном режиме.

Сравнение результатов расчета

Рассчитав налоговую нагрузку на каждом режиме налогообложения, для наглядности отразим получившиеся результаты в таблице.

Таблица № 1. Виды налогообложения для ИП, осуществляющего деятельность по благоустройству ландшафта

| Режим налогообложения | Размер налога за квартал (3 месяца), рублей |

|---|---|

|

УСН Доходы |

64 940 |

|

УСН Доходы минус расходы |

67 461 |

|

ПСН |

3 132 |

|

ЕНВД |

Как мы видим, самым выгодным режимом налогообложения для ИП из нашего примера будет ЕНВД. Налоговая нагрузка у него будет отсутствовать вовсе, так как налог будет полностью перекрываться страховыми взносами.

Критерии выбора системы налогообложения

Чтобы понять, какая система налогообложения для вашей ситуации самая выгодная, лучше всего обратиться на консультацию к специалисту. Здесь действительно надо учесть немало критериев, например, такие:

- предполагаемый торговый оборот;

- вид торговли – оптовая или розничная;

- наличие работников;

- доля расходов в выручке;

- наличие документов, подтверждающих легальную закупку товаров для перепродажи;

- наличие экспортно-импортных операций.

Но если, по какой-то причине, консультация специалиста вам недоступна, то можно попробовать сделать такой выбор самостоятельно,

В принципе, если отбросить ПСН (причины выше мы уже рассмотрели), то вариантов остаётся не так уж много: упрощённая или основная системы налогообложения. Самым главным критерием в этом случае будет предполагаемый годовой оборот – уложитесь в лимит по доходам, значит, стоит выбирать УСН.

Далее смотрим, какую долю в выручке составят расходы на закупку партий товаров, обработку заказов, содержание сайта, зарплату работников и т.д. Если это доля выше 65%, и вы сможете доказать расходы документально, то предпочтительнее вариант УСН Доходы минус расходы.

Индивидуальные предприниматели на всех режимах должны, кроме налогов, платить страховые взносы за себя. Причём, те, кто выбрал вариант УСН Доходы, могут за счёт уплаченных за себя взносов уменьшать налог, рассчитанный к уплате. А продавцы на УСН Доходы минус расходы и ОСНО вправе только учесть уплаченные взносы в расходах, поэтому налоговая экономия у них меньше.

Причём оплата от покупателя может приходить разными способами:

- на счёт основного продавца (в этом случае магазину-посреднику приходится передавать контактные данные покупателя);

- на счёт магазина-посредника (основному продавцу перечисляется сумма продажи за вычетом вознаграждения).

Обратите внимание, что во втором случае налогом облагается не вся полученная от покупателя сумма, а только агентское вознаграждение магазина, что, конечно, справедливо (основание – статья 251 НК РФ)

Отчётность

Налоговая отчетность — Декларации и Книга учета доходов и расходов — зависит от системы налогообложения, а не от формы ведения предпринимательства.

Отчетность за работников для ИП и ООО одинаковая. При этом, если у ИП нет сотрудников, то сдавать отчеты не нужно.

ИП не обязан вести бухучет и сдавать бухгалтерскую отчетность. ООО-субъекты малого предпринимательства (количество работников не более 100 человек и выручка не более 800 млн рублей в год) имеют право оформлять бухгалтерскую отчетность в упрощенном виде.

ИП и ООО, которые проводят расчеты с физическими лицами за товары, работы и услуги наличными деньгами и в безналичном порядке, обязаны применять онлайн-кассы и соблюдать правила кассовой дисциплины. Для ИП эти правила немного проще, чем для ООО.

Понятие системы налогов и сборов

Система налогов и сборов (не путать с налоговой системой!) — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

- федеральные;

- региональные;

- местные.

Федеральные налоги

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ;

- могут устанавливаться налоговые льготы, основания и порядок их применения.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи.

Федеральные, региональные и местные налоги и сборы отменяются НК РФ.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ.

НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 – 15 НК РФ.

К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Почему важно правильно выбрать систему налогообложения?

Системы налогообложения – это установленные на законодательном уровне режимы уплаты налогов в пользу государства организациями, физическими лицами, ИП. В данной статье рассмотрим налоговые режимы, которые могут применяться ООО.

Если правильно выбрать систему уплаты налогов, можно значительно увеличить прибыль компании. Поскольку извлечение прибыли является ключевой задачей любого предпринимателя, выбор оптимальной системы налогообложения становится приоритетной задачей. При правильном выборе, исходя из анализа деятельности организации, объем налоговых отчислений может стать даже ниже, нежели НДФЛ, уплачиваемый физическими лицами с заработной платы.

Характеризуется система налогообложения различными показателями. В силу п. 1 ст. 17 НК РФ каждый налог характеризуют его элементы, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Если проанализировать каждую из этих характеристик в отношении всех предусмотренных в России систем уплаты налогов, можно легко выбрать самую выгодную.

Видов режимов не очень много, а для ООО актуальны всего 4. К ним относятся:

ОСНО – это система уплаты налогов является общей и выбирается по умолчанию, при начале организацией своей деятельности при регистрации.

УСН – упрощенная система, которая влечет меньшую налоговую нагрузку, но подходит не для всех компаний.

ЕНВД – единый налог на вмененный доход. Такая система может быть избрана только в случае осуществления организацией определенных видов деятельности.

ЕСХН – единый сельскохозяйственный налог. Может применяться лишь сельхозпроизводителями.

Патентное налогообложение

Патентная система налогообложения была разработана специально для ИП и не может быть использована предпринимателями, экономическая деятельность которых зарегистрирована в иных организационных формах.

Можно выделить несколько схожих аспектов между ЕНВД и патентной системой налогообложения. Так, последняя также распространяется только на определённые виды деятельности. При этом предпринимателю не нужно ежеквартально уплачивать налоги и производить расчёт налоговых нагрузок с применением установленных формул.

Оформляется такое налогообложение посредством приобретения предпринимателем патента сроком действия от одного месяца до года. От предпринимателя требуется только своевременная оплата патента без предоставления деклараций в ФСН. При этом не существует возможности уменьшить стоимость патента с помощью страховых взносов.

Итак, при выборе той или иной системы налогообложения следует руководствоваться оценкой планируемых доходов, примерной величиной расходов и возможностью их подтверждения отчётной документацией.

Определяем свой выбор: важные рекомендации

Итак, мы определили, какие системы налогообложения бывают для ИП и на что обратить внимание при ее выборе. Дадим несколько практических советов и рекомендаций

Совет № 1. ОСНО, если нет другого выхода.

Обычная система налогообложения для ИП — выбирайте, если нет других альтернатив. Если говорить простыми словами, то ОСНО — это наиболее кабальная система, предусматривающая самые большие платежи в ФНС. Следовательно, если у бизнесмена есть любая альтернатива, то лучше выбрать специальный РНО. Это позволит значительно сократить размер налогового обременения.

Совет № 2. УСН, какую форму выбрать?

Напомним, что упрощенка имеет два варианта обложения. Первый называется «Доходы» и предусматривает 6 % налог, который применяется ко всем полученным доходам. Второй вариант — это «Доходы минус расходы», при котором разница между полученной выручкой и производственными издержками облагается 15 % налогом. Какой выбрать — проблема для многих частников.

Итак, если сумма расходов на осуществление деятельности превышает 65 % от суммы полученной выручки, то выгоднее применять УСН 15 %. В остальных случаях выгодным будет упрощенка 6 %.

ВАЖНО!

Налог по УСН для ИП можно снизить на сумму уплаченных страховых взносов за себя и наемных работников независимо от выбранного способа обложения.

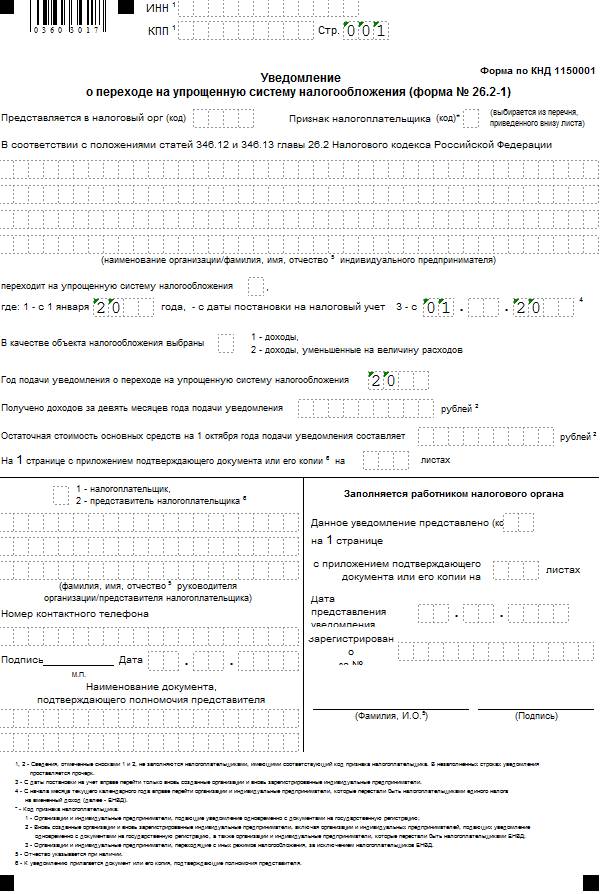

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

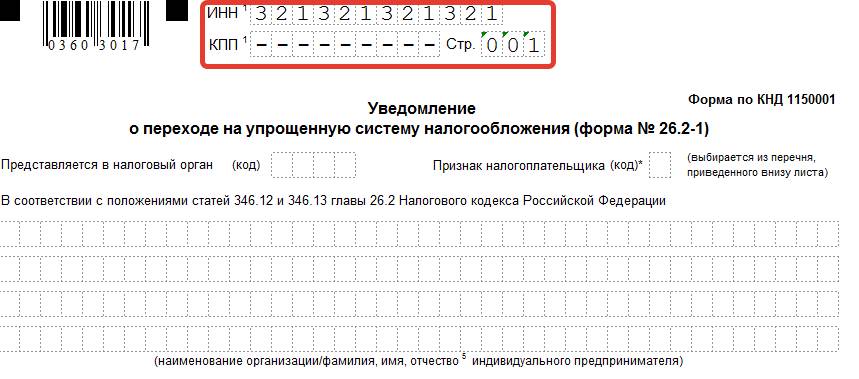

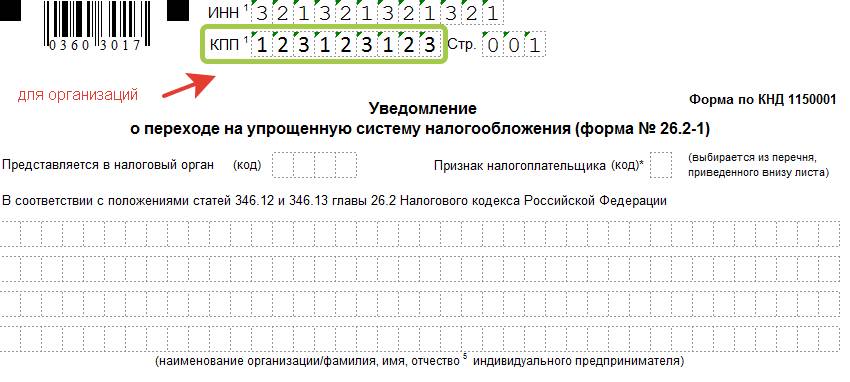

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

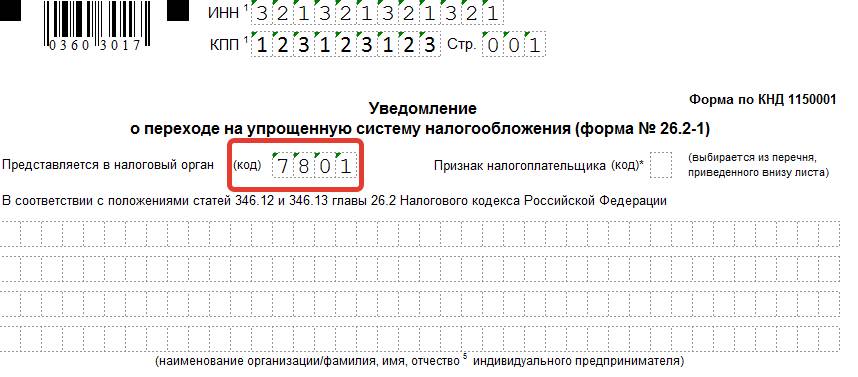

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

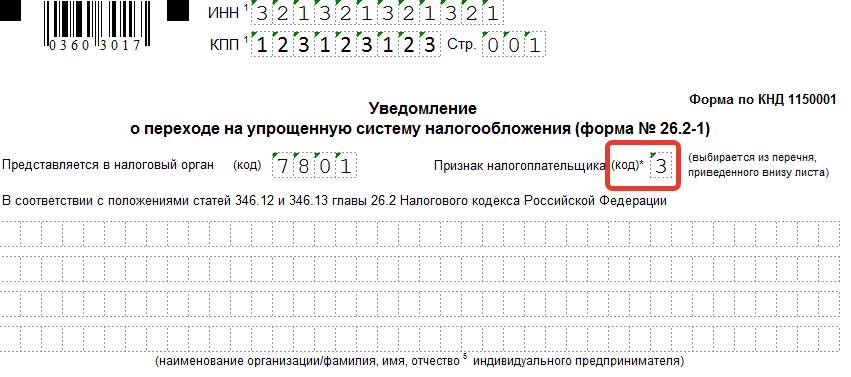

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

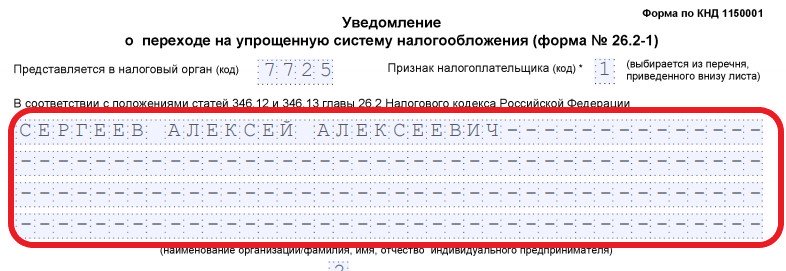

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

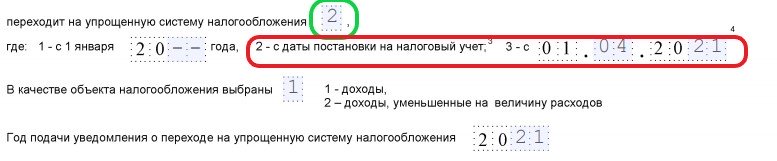

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

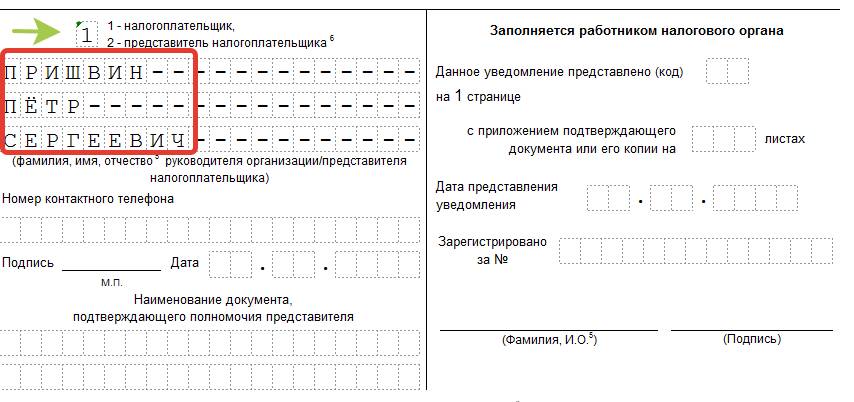

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

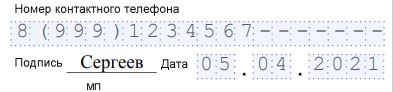

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Общеустановленная система

Общая система – наиболее сложный из видов налогообложения ИП, имеющий мало общего с аналогичным по названию режимом юридических лиц.

Особенности учета:

- Предприниматель ведет учет с помощью книги учета доходов и расходов. Принцип ведения учета состоит в пооперационном формировании результата.

- Каждая торговая операция (производство также имеет конечным результатом реализацию продукции) должна быть выведена в отдельную строку книги учета. По операции выводится себестоимость, НДС и формируется прибыль.

В учете используется кассовый метод, при котором доходы и расходы принимаются только после оплаты.

Положительные стороны применения режима:

- Отсутствуют ограничения по численности, предельной величине имущества или оборотов.

- Налогоплательщик начисляет и уплачивает НДС, что позволяет иметь широкий круг партнеров.

- Низкий уровень основного налога НДФЛ – 13%. При возникновении убытков налог не уплачивается.

Предприниматель может использовать книгу доходов и расходов стандартного образца 2002 года или самостоятельно разработать журнал. Определить, какую форму лучше применить, может ИП самостоятельно.

Минусы применения налогообложения:

- Сложный учет, требующий участия грамотных бухгалтеров.

- Отсутствие возможности переноса убытков на будущие периоды.

- Значительное количество налогов – земельного, НДФЛ, НДС, взносов в фонды.

Общая форма режима – лучшая система для предпринимателей, не имеющих значительные обороты товарно-денежных операций. Удобный вариант для услуг или оптовой торговли. Основное преимущество – отсутствие необходимости уплаты налога в случае получения убытков.

Характеристики ИП

Признаки, отличающие ИП:

- Дееспособный гражданин РФ, иностранец, лицо без гражданства.

- Деятельность лица должна носить предпринимательский характер, т. е.

- Систематический характер.

- Иметь риски.

- Цель-получение прибыли.

- Государственная регистрация.

ИП в своей деятельности использует имущество других лиц по договору либо собственное. Может кредитоваться в банках и брать займы у организаций и частных лиц. Прибыль, которая остаётся после налогообложения, предприниматель распределяет по своему усмотрению.

Деятельность ИП прекращается по решению суда либо самого предпринимателя. В случаях, когда предпринимателем нарушено действующее законодательство, или же он признан банкротом, регистрация в качестве ИП аннулируется.

Недостатки ИП:

- Ответ по обязательствам всем имуществом.

- Реализация алкогольной продукции для ИП – запрещена.

- Ограничения в кредитовании.

- Отсутствует возможность продать бизнес (есть возможность продажи имущества, но не имени).

Индивидуальный предприниматель может выбрать любую из существующих систем налогообложения. Осуществляя выбор необходимо ознакомиться с ограничениями, существующими в системах (кроме ОСНО).

НДФЛ за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

Использование упрощенной системы

Режим можно выбрать при регистрации или в течение ведения деятельности с нового календарного года. Одновременно требуется определить, какую форму упрощенного налогообложения применять.

Используется одна из схем:

- Доходы. Уплата единого налога осуществляется от суммы полученной выручки. Форму выгодно применять при низкой себестоимости, например, в случае оказания услуг. Предприниматель использует минимальный учет.

- Доходы минус расходы. Налогооблагаемая база формируется с разницы между выручкой и затратами.

Схему налогообложения можно выбрать и изменить с нового календарного года. Сменить форму и выбрать другую схему в течение налогового года не допускается законодательством. Определить, какую схему лучше применить, можно с помощью налоговых специалистов или практическим способом.

- Упрощенный учет и документооборот.

- Возможность выбора схемы налогообложения. Переход на другую форму осуществляется с нового календарного года.

- Отсутствие обязанности по уплате НДС.

- Возможность снизить налог при уплате взносов в фонды.

Подача декларации осуществляется один раз в год, уплата налогов производится ежеквартально.

Отрицательные стороны упрощенного режима:

- Автоматический перевод ИП на общий режим в случае превышения годового лимита выручки с уплатой всех положенных налогов и подачи отчетности.

- Наличие ограничений применения по физическим показателям.

- В состав расходов можно включать закрытый список затрат.

Упрощенная система – оптимальный вариант для ведения ИП малого и среднего бизнеса. Режим можно совмещать с ЕНВД и ПНС. При подсчете предельных физических показателей учитываются численность и имущество всех совмещаемых режимов.