Коды бюджетной классификации кбк по налогам и взносам на 2017 год

Содержание:

- КБК 2017. НДПИ

- Структура КБК по НДС

- КБК по страховым взносам в 2019–2020 годах для ПФР

- Новые КБК по взносам

- Для чего заполняется регистр учета

- КБК для уплаты страховых взносов в ПФР за работников

- Обозначения знаков

- Что такое КБК

- Что означает КБК

- Кбк страховые взносы 2021 таблица – Предприятие Инфо

- КБК-2021 для уплаты налогов для организаций и ИП на ОСН

- КБК-2021 для уплаты налогов для организаций и ИП на спецрежимах

- КБК: страховые взносы-2021

- Кбк для взносов за периоды, истекшие до 01.01.2021

- Новые КБК по страховым взносам с 2021 года

- Кбк пени по страховым взносам в 2021-2021 годах

- Расчет пени по страховым взносам в 2021-2021 годах

- Что нужно знать о КБК

- КБК 2017. Земельный налог

КБК 2017. НДПИ

| Наименование платежа | КБК для налога |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

Нефть |

182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

|

Газ горючий природный из всех видов месторождений углеводородного сырья |

182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

|

Газовый конденсат из всех видов месторождений углеводородного сырья |

182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 |

|

Налог на добычу общераспространенных полезных ископаемых |

182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

|

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) |

182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 |

|

Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России |

182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде природных алмазов |

182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 |

|

Налог на добычу полезных ископаемых в виде угля |

182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

Структура КБК по НДС

Поскольку код бюджетной классификации – это некий шифр налогового платежа, соответственно каждая цифра в нем имеет свою смысловую нагрузку. Рассмотрим какую именно.

Первые три цифры кода позволяют идентифицировать – кто является администратором платежа:

- Для федеральной налоговой службы применяется код 182;

- Для федеральной таможенной службы применяется код 153.

Следующая цифра кода помогает определить вид поступления:

- 1 – это налоговый платеж;

- 2 – это безвозмездное поступление.

Последующие две цифры определяют сам вид налога:

- Для подоходного налога используется код 01;

- Если расчетный НДС получен от реализации продукции в рамках нашей страны, то используется код 03;

- Если же от товаров, которые были импортированы из других стран мира, то используется код 04.

Далее идут цифры классификации дохода, который подлежит уплате в бюджет. НДС платежи имеют код доходной классификации 01000.

Поскольку НДС – это налог федерального уровня, следовательно, он подлежит уплате в федеральный бюджет с применением кода 01.

Следующие четыре цифры классифицируют тип платежа:

- Налоги и сборы имеют код 1000;

- Пени по НДС – 2100;

- Штрафы – 3000.

И напоследок – последние три цифры кода определяют вид экономической деятельности по отношению, которого изымается налог:

- 110 – это налоговый доход;

- 160 – социальные отчисления.

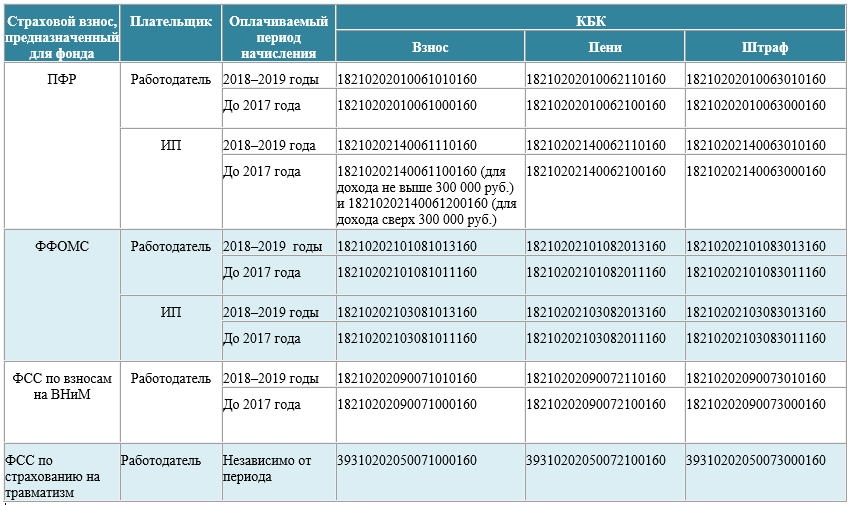

КБК по страховым взносам в 2019–2020 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 02 02050 07 1000 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

В нижеприведенной таблице указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей в 2019-2020 годах.

Скачать таблицу

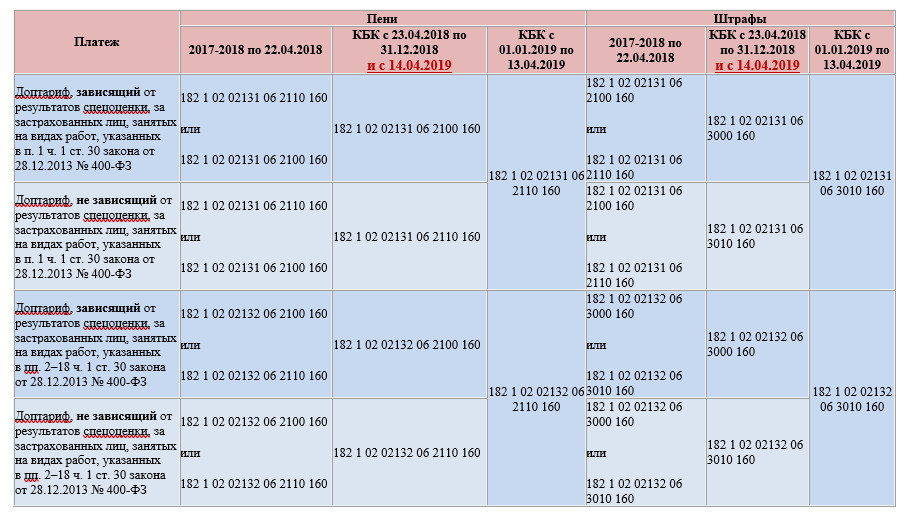

КБК по пеням и штрафам по доптарифам страхвзносов для опасных видов работ вы можете посмотреть в этой таблице.

Скачать таблицу

КБК на уплату разных видов налогов, отражаемые в платежке, перечислены в Готовом решении от КонсультантПлюс. Там же вы можете проверить правильность указания КБК по страховым взносам.

Страховые взносы, предназначенные для внебюджетных фондов, обязаны платить как ИП, так и юрлица. КБК на страховые взносы на 2019–2020 годы при оформлении платежей следует использовать только актуальные — это важный фактор своевременного учета оплаты у ее получателя.

- https://assistentus.ru/kbk/strahovye-vznosy-za-rabotnikov/

- https://glavkniga.ru/situations/s509667

- https://www.regberry.ru/nalogooblozhenie/novye-kbk-po-strahovym-vznosam

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/kbk_po_strahovym_vznosam_tablica/

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке.

Новые КБК по страховым взносам с 2017 года

|

Вид платежа |

Новые КБК с 2017 года |

|---|---|

|

Платежи за периоды до 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1100 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название – взносы в ФОМС) |

182 1 02 02103 08 1011 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1200 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

|

Платежи за периоды после 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 1 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

393 1 02 02050 07 1000 160.

Для чего заполняется регистр учета

Регистр налогового учета оформляется для каждого сотрудника.

Это распространяется в равной мере на тех, кто работает по трудовому договору и на тех, кто зарегистрирован на основе гражданско-правового соглашения.

Налоговый регистр содержит следующие сведения:

- доходы, полученные в течение года физическим лицом;

- размер налоговых вычетов;

- сумма взносов по НДФЛ.

Хотя для регистра не установлен единый образец, Налоговый кодекс определяет ряд требований к его содержанию. Перечислим основные:

- Личные данные налогоплательщика (к таковым относятся ФИО, ИНН, реквизиты паспорта).

- Код полученных доходов.

- Налоговые вычеты и их размер.

- Общая сумма дохода с датой их получения.

- Статус (является ли налогоплательщик резидентом РФ).

- Дата удержания и перечисления взноса по НДФЛ, номер платежного поручения.

Информация из регистра используется для оформления справки по форме 2-НДФЛ.

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

Обозначения знаков

КБК 2020 состоит из 20 символов и подразделяется на группы, состоящие из 1-5 знаков каждая:

| Номер/номера символов | Что означают |

| От 1 до 3 | Обозначает адресата, кому предназначается платеж. К примеру, при уплате подоходного налога первые три цифры КБК – 182, а при оплате взносов в ПФР – 392 |

| 4 | Указывает на группу финансовых поступлений |

| От 5 до 6 | Код налог. сбора. К примеру, страх. взносы – 02, акцизы и страх. взносы – 03, а уплата государственной пошлины – 08 |

| От 7 до 11 | Ст. и подстатья поступления |

| От 12 до 13 | Обозначают уровень бюджета, куда поступят деньги. К примеру, фед. уровень – 01, регион. – 02 |

| От 14 до 17 | Причина выполнения финансовой транзакции |

| От 18 до 20 | Категория дохода. Например, оплата налога отражается как 110, а поступления на безвозмездной основе – как 150 |

Что такое КБК

При осуществлении платежа важно указывать его предназначение, то есть, в какую именно инстанцию перечисляются деньги. Именно для этой цели и используется КБК

Этот код обозначает, куда именно должны быть перечислены средства, и представляет собой определенный набор цифр.

В зависимости от платежей, для которых они используются, все существующие КБК разделяют на четыре вида:

- все платежи по налогам, которые осуществляются рядовыми гражданами и предпринимателями;

- перечисление средств, предназначенных для финансирования бюджетного дефицита;

- оплаты за госпошлины, акцизы, пени и штрафы;

- денежные операции, которые производятся государственными инстанциями.

Что это такое

Код бюджетной классификации представляет собой определенный набор цифр, в которых закодирована информация. Все 20 цифр разделяются на группы, которые имеют определенное название. Их четыре:

- первый блок состоит из первых трех цифр и носит название «Администратор». Он указывает на организацию, которой предназначаются перечисленные средства. Например, «182» это ФНС, а «392» — ПФР;

- вторая группа цифр состоит из последующих 10 знаков (с 4 по 13) и называется «Вид доходов». Эта комбинация несет в себе информацию о группе, подгруппе и цели платежа. Цифры 6, 7 и 8 этого блока уточняют статьи дохода, а последние две указывают на уровень бюджета, в который должны поступить денежные средства;

- следующие четыре знака (с 14 по 17) служат для уточнения, какой именно совершается платеж. Название этого блока — «Программа». По этой комбинации можно определить это налог, штраф или пеня;

- последние три цифры — это «Экономическая классификация». Здесь заложена информация об источнике поступления средств с точки зрения его экономического вида.

Расшифровка не так сложна, как кажется, и в ней можно проследить определенную закономерность.

КБК не только упрощает осуществление платежей, но и помогает государству правильно распределять средства и направлять их в тот или иной бюджет. Также эта комбинация цифр используется экономическими аналитиками для оценки динамики расходов и доходов государства.

Не менее важен КБК и для граждан, которые планируют заниматься коммерческой деятельностью и хотят это делать легально. Для ИП он также имеет огромное значение.

Что означает КБК

КБК – это далеко не простая комбинация цифр, которая наверняка приводит в недоумение тех, кому приходится сталкиваться с указанием этих кодов. Количество числовых знаков – 20, именно поэтому тяжело не то, что запомнить, а даже проанализировать состав каждого кода. Но знание общих принципов этого процесса непременно поможет.

Цифры в коде размещаются особым образом, по группам, каждую группу составляет от 1 до 5 цифр, и все они несут свое, собственное значение.

- Цифры с 1 по 3-ю, несут информацию о том, кому предназначаются переводимые средства в денежном виде. Например, ФНС отображают кодом 182, ФСС 293 и т.д.

- 4-я цифра определяет ту группу, в какую поступят деньги

- 5я и 6я цифры, предназначены для того, чтобы показать характер денежного взноса. Государственные пошлины имеют код 08, акцизы 03.

- Статья, а также определенная подстатья дохода, отображаются цифрами от 7й, до 11й

- Цифры 12 и 13, показывают, к какому уровню бюджетных средств, переводимая сумма будет зачислена. Например, 01 – означает федеральный уровень, о 02 – региональный

- Цифры с 14й по 17ю, предназначены для отражения причины, породившей финансовый платеж. Так, если платится основной взнос, то значение будет 1000, если пеня 2100 и т.д.

- 18 и 20 значения, скажут о категории переводимой суммы. Безвозмездные взносы имеют код 150, налоги – 100.

Как можете видеть, в КБК заключено огромное количество информации, которая используется для направления и перенаправления платежа. Действительно, эти коды нужны и удобны, главным образом, самому казначейству, для того, чтобы систематизировать и организовать в порядок, получаемые средства. Но тем, кто осуществляет переводы, просто необходимо знать правильные значения КБК, так как от этого напрямую зависит, будет ли считаться налог, который надо оплатить, уже оплаченным.

Кбк страховые взносы 2021 таблица – Предприятие Инфо

КБК на 2021 год вы найдете в отдельном материале.

С 2021 года меняются некоторые КБК для уплаты налогов и взносов (Приказ Минфина России от 07.12.2021 N 230н). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2021 году. Изменившиеся по сравнению с 2021 г. коды, а также новые КБК-2021 выделены курсивом и отмечены звездочкой.

КБК-2021 для уплаты налогов для организаций и ИП на ОСН

| Налог на прибыль, в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02021 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02021 01 1000 110 |

КБК-2021 для уплаты налогов для организаций и ИП на спецрежимах

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110* |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2021 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке

О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2021, № 1, с.63.

КБК: страховые взносы-2021

КБК для всех взносов, контролируемых с 2021 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2021 г. будут одни КБК, а для взносов за периоды начиная с 2021 г. – другие

То есть, если например взносы за декабрь 2021 г. вы будете перечислять в январе 2021 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2021 года.

Кбк для взносов за периоды, истекшие до 01.01.2021

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): |

Новые КБК по страховым взносам с 2021 года

С 2021 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2021 году для ИП за себя.

Кбк пени по страховым взносам в 2021-2021 годах

КБК пени по страховым взносам – в 2021-2021 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Расчет пени по страховым взносам в 2021-2021 годах

Заполнение платежки при уплате пени

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2021

Изменения в КБК с 2021 года

Последствия ошибок при уплате пени

Итоги

Расчет пени по страховым взносам в 2021-2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Что нужно знать о КБК

Классификационные бюджетные коды выступают связующим звеном с бюджетом. КБК является отражением многих элементов, которые пришлось бы расписывать долго и нудно, если бы не наличие чисел, ответственные за определенное действие.

Составляющей частью кода является наличие 20 цифр, которые имеют внутреннее функциональное делением. Цифры классификационного бюджетного кода выступают распространиелями данных, отрегулированные законодательно.

Применение КБК позволяет быстро распределять налоги и отчетную документацию по их целевому назначению согласно контролирующему органу.

КБК 2017. Земельный налог

| Наименование платежа | КБК для налога |

КБК для пеней |

КБК для штрафов |

|---|---|---|---|

|

За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга |

182 1 06 06031 03 1000 110 |

182 1 06 06031 03 2100 110 |

182 1 06 06031 03 3000 110 |

|

За участки в границах городских округов |

182 1 06 06032 04 1000 110 |

182 1 06 06032 04 2100 110 |

182 1 06 06032 04 3000 110 |

|

За участки в границах межселенных территорий |

182 1 06 06033 05 1000 110 |

182 1 06 06033 05 2100 110 |

182 1 06 06033 05 3000 110 |

|

За участки в границах сельских поселений |

182 1 06 06033 10 1000 110 |

182 1 06 06033 10 2100 110 |

182 1 06 06033 10 3000 110 |

|

За участки в границах городских поселений |

182 1 06 06033 13 1000 110 |

182 1 06 06033 13 2100 110 |

182 1 06 06033 13 3000 110 |

|

За участки в границах городских округов с внутригородским делением |

182 1 06 06032 11 1000 110 |

182 1 06 06032 11 2100 110 |

182 1 06 06032 11 3000 110 |

|

За участки в границах внутригородских районов |

182 1 06 06032 12 1000 110 |

182 1 06 06032 12 2100 110 |

182 1 06 06032 12 3000 110 |