Как правильно оформить оплату долга третьим лицом

Содержание:

- Как третьим лицам перечислять платежи

- НДС в отношениях с третьим лицом

- Письмо об оплате за другую организацию в 2021 году

- Письмо об оплате за другую организацию: образец документа и советы по составлению

- Причины, по которым возникает необходимость уплаты налогов за иное лицо.

- Основные особенности операции

- Порядок уплаты налогов иными лицами

- Обоснования для уплаты налогов третьими лицами

- Как подтвердить наличие обязательств перед организацией, за которую вы будете платить

- Уплата налогов

- Оплата долга третьим лицом в 1с 8.3 бухгалтерия

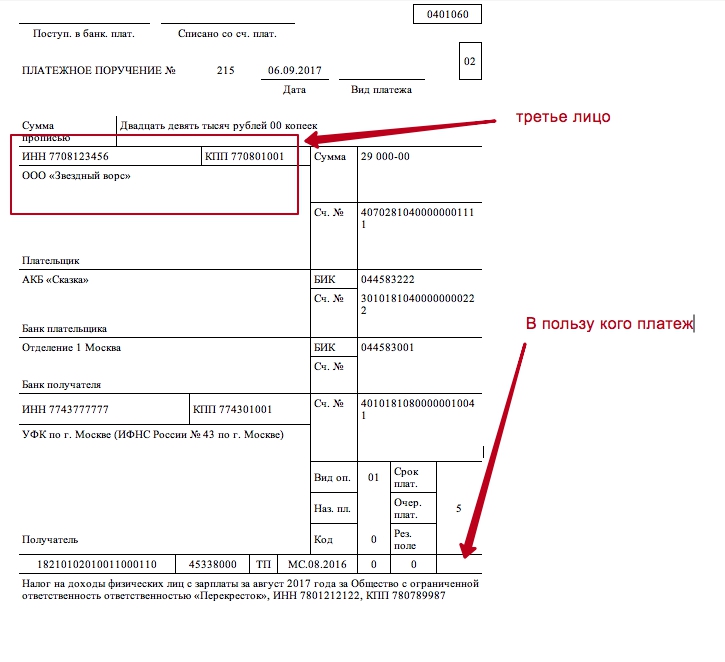

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

НДС в отношениях с третьим лицом

Ситуация 1. Третье лицо исполняет ваше обязательство в счет погашения своего долга по оплате товара перед вами. Оплата (частичная оплата) третьим лицом вашему поставщику в счет погашения долга перед вами на обязанности по уплате НДС не влияет, так как налог вы уплатили раньше, еще при отгрузке товаров третьему лицу.

К сведению

Подробнее о таком способе прекращения обязательства, как новация, можно узнать из журнала «Главная книга», 2008, N 17, с. 41.

Когда в счет погашения долга перед вами третье лицо отгружает вашему покупателю товары, вы принимаете НДС по ним к вычету на основании счета-фактуры третьего лица <15>.

Если у третьего лица перед вами была задолженность по оплате и в счет ее погашения оно по вашей просьбе поставило вашему покупателю товары, то в этом случае обязательство третьего лица перед вами новировано — заменено на другое <16>. А может быть и наоборот — обязательство по поставке товара новировано в обязательство по оплате.

Ситуация 2. Третье лицо исполняет обязательство перед вашим кредитором в счет уплаты вам аванса. Когда исполнение вашего обязательства третьим лицом для вас является авансом, вы должны исчислить с такого аванса НДС (будь он денежный или неденежный) и выставить третьему лицу счет-фактуру <17>.

Ситуация 3. Третье лицо исполняет обязательство перед вашим кредитором в счет выдачи вам займа. Если заем денежный, то его получение и последующий возврат объекта обложения по НДС у вас не образуют <18>.

Заем может быть и товарным, когда третье лицо поставляет за вас вашему покупателю товары, а вы должны вернуть третьему лицу такие же товары и в том же количестве <19>. Такая операция для целей НДС также признается реализацией, ведь к вам при этом переходит право собственности на товары <20>. Поэтому на основании счета-фактуры третьего лица, выставленного в момент отгрузки товаров вашему покупателю, вы в общем порядке можете принять НДС к вычету, а при возврате товаров третьему лицу вы уже с их стоимости исчисляете и уплачиваете налог.

Существует и иное мнение на этот счет, которое в единичных случаях находит поддержку у судов, а именно: поскольку заемный товар впоследствии возвращается заимодавцу, то реализации не происходит, следовательно, объекта налогообложения НДС не возникает <21>. Понятно, что «беспоследственным» является первый вариант, ведь именно ему отдают предпочтение налоговые органы.

Кроме того, вы ничего не теряете при начислении НДС со стоимости возвращенных третьему лицу товаров, ведь ранее ту же сумму налога вы приняли к вычету.

<15> Пункт 2 ст. 171 НК РФ.<16> Статья 414 ГК РФ.<17> Подпункт 2 п. 1 ст. 167 НК РФ; Письмо Минфина России от 10.04.2006 N 03-04-08/77; п. 2 Письма ФНС России от 28.02.2006 N ММ-6-03/202@.<18> Подпункт 15 п. 3 ст. 149 НК РФ.<19> Статьи 807, 822 ГК РФ.<20> Пункт 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ; Письмо УМНС России по г. Москве от 31.10.2003 N 24-11/61333; Постановления ФАС УО от 17.01.2008 N Ф09-11146/07-С2, от 13.07.2006 N Ф09-6017/06-С7.<21> Постановление ФАС МО от 23.04.2008 N КА-А40/3008-08.

Письмо об оплате за другую организацию в 2021 году

> Без рубрики > Письмо об оплате за другую организацию в 2021 году

В настоящее время законодательством не запрещена оплата задолженности третьими юридическими лицами. При таком способе возмещения задолженности потребуется оформить некоторые документы, одним из которых является письмо об оплате за другую организацию. В статье рассмотрим как составить данное письмо, а также приведем образец этого документа.

Когда возможна оплата за другую организацию

Погашение долга одной компании третьим юридическим лицом возможно в определенных случаях по просьбе руководителя «должника». К таким случаям относят:

- трудности, связанные с пополнение расчетного счета, либо отсутствие денежных средств у задолжавшей компании;

- задолженность третьего лица перед компанией должником.

Любой хозяйствующий субъект имеет право просить своего должника осуществить платеж в счет погашения долга перед третьей компанией. Но при этом необходимо выполнение следующего условия: наступил срок уплаты долга задолжавшей компании.

Важно! Поступление на расчетный счет денежных средств будет означать надлежащее исполнение обязательств по оплате долга. Причем получение согласия другой компании не требуется

Законодательная база

Порядок погашения долга третьим юрлицом осуществляется в соответствии с гражданским законодательством (313 ГК РФ):

- Кредитор принимает от третьей компании денежные средства как исполнение обязательств должника. Исключением являются случаи, когда в договоре указано условие о том, что исполнение обязательств осуществляется непосредственно компанией-должником.

- Должник вправе привлечь третью организацию для покрытия своей задолженности. Правовым основанием в этом случае выступает договор должника и этого третьего лица.

- Право кредитора переходит к этому третьему лицу, которым погашена задолженность кредитора. Причем данное право не может использоваться в ущерб кредитору.

- Если обязанность носила не денежный характер, то третье лицо будет нести ответственность перед кредитором за возможные недостатки при исполнении.

Важно! ГК РФ не предусматривает конкретный порядок погашения обязательств другой компанией, как и перечень документов, которые для этого требуются. Однако, в на практике компании используют письмо об оплате за другую организацию

Оформление оплаты за другую организацию

Порядок действий при оплате долга за другую организацию следующий:

- Организация «А» в адрес своего должника фирмы «В» направляет письмо, где указывается просьба о погашении задолженности перед третьей компанией «С» в счет имеющегося долга между «А» и «В».

- На основании письма фирма «В» оплачивает компании «С» указанную в письме сумму денежных средств.

- В качестве подтверждения исполнения оплаты фирма«В» направляет копию платежки организации «А».

Компания, которая оплатила чужой долг должна будет хранить следующие документы: письмо, полученное на оплату за другую компанию и платежка с отметкой банка о проведенной оплате. У должника также на руках должны быть документы, подтверждающие оплату третьим юрлицом.

Таким образом, и копия письма об оплате и копия платежного поручения должны храниться у должника, а их отсутствие ведет к возникновению некоторых рисков. Например, компании могут обратиться с требованием взыскании уплаченных средств с должника, ссылаясь на то, что оплата была проведена ошибочно.

В данном случае должник сам должен будет погасить свой долг перед кредитором.

Письмо об оплате за другую организацию: образец документа и советы по составлению

В хозяйственной практике нередко одна компания поручает другой исполнить свои обязательства (ст. 313 ГК РФ). Например, заплатить кредитору-поставщику.

Допустим, наступает срок платежа по договору, но у компании нет свободных денежных средств. Она может попросить какого-либо контрагента (как правило, своего должника по иному обязательству) перечислить деньги за нее. Это делают с помощью письма, в котором просят об оплате за другую организацию (образец документа см. ниже).

Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15. 02. 08 по делу № А43-2959/2007-41-73). Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика.

Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа. При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку. Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо.

Наличие письма с поручением об оплате за другую организацию защищает от рисков все стороны отношений, включая непосредственного плательщика. 5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Нужна копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком. 1.

В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо. Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица. 2. Необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное.

Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа.

Причины, по которым возникает необходимость уплаты налогов за иное лицо.

Внося изменения в ст. 45 НК РФ, законодатель преследовал одну цель: улучшение условий исполнения обязанности по уплате налогов. Отметим, что в рассматриваемой ситуации интересы налоговиков, как главных сборщиков налогов и страховых взносов, и бизнеса (в лице организаций и индивидуальных предпринимателей) совпали:

-

во-первых, чем больше возможностей у налогоплательщика исполнить свои обязательства – в данном случае уплатить налоги, тем проще и удобнее это сделать;

-

во-вторых, на практике многие организации объединены в так называемые холдинги, хотя де-юре они состоят из самостоятельных юридических лиц и индивидуальных предпринимателей. И чтобы лишний раз не перекидывать деньги со счета на счет, проще сразу уплатить налоги за нужное лицо;

-

в-третьих, нередко встречается ситуация, когда необходимо срочно погасить налоговую задолженность, например, для участия в тендере, а денег на счете нет, но это готов сделать учредитель организации или контрагент.

Можно привести еще ряд причин, по которым у организаций и индивидуальных предпринимателей возникает необходимость уплаты налогов за иное лицо или иным лицом. В настоящее время такая возможность есть.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию

Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа

Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Распределение обязанностей сторон

В связи с характером медицинских услуг в трехстороннем договоре большая часть прав и обязанностей заказчика переходит к потребителю. Так, последний вправе лично получать всю необходимую информацию об оказываемых услугах и отказаться от них, если их качество или риски для здоровья неприемлемы для гражданина.

При этом к потребителю переходит и ряд обязанностей:

- соблюдение требований и рекомендаций лечащего врача;

- выполнение дисциплинарных требований при нахождении в стационаре;

- представление исполнителю всей необходимой медицинской документации, информирование о наличии заболеваний, аллергических реакциях и т. п.

Для ознакомления с конструкцией договора оказания платных медицинских услуг мы предлагаем образец трехстороннего договора на оказание услуг, который можно использовать на практике.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № 125-ФЗ (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

В письменной форме ООО «А» обращается к контрагенту ООО «Б» с просьбой об уплате налогов в счет погашения имеющейся перед ним задолженности за поставку товаров. Размер налогового платежа составляет 10 251 рубль, сумма долга — 10 000 рублей.

Проводка ООО «А» (налогоплательщик)

.jpg)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

При недостаточности денежных средств на счете ООО «А», его генеральным директором был заключен договор беспроцентного займа с контрагентом ООО «Н». Сумма займа в размере 15 550 рублей была предоставлена ООО «А» на срок 10 месяцев с перечислением денежных средств в бюджет для уплаты налогов.

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

У ООО «А» на расчетном счете нет денег для уплаты налогов, при этом достаточная сумма в размере 12 520 рублей есть на лицевом счете его учредителя. Он вносит собственные средства на расчетный счет и уплачивает налоги.

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

- срок выдачи займа;

- способ предоставления займа — перечисление средств третьему лицу;

- наличие процентов по займу.

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

- сроки уплаты налогов, страховых взносов и сборов;

- ответственность третьего лица за их несвоевременное внесение в бюджет;

- способ возврата денег третьему лицу, если у ИП или организации их не было или было недостаточно на момент платежа. Доверитель обязан возместить поверенному издержки и обеспечить средствами для исполнения поручения (п. 2. ст. 975 ГК РФ).

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

.jpg)

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Как подтвердить наличие обязательств перед организацией, за которую вы будете платить

Если и ваша организация, и та, за которую вы будете платить, – коммерческие, оформите или получите от нее документ, из которого видно, откуда возникло ваше обязательство перед ней. Это может быть договор, акт выполненных работ, товарная накладная или другой документ, из которого следует, что эта организация выполнила или выполнит для вас работы, поставит товар, передаст имущество в аренду и т.п.

Отсутствие такого документа может свидетельствовать о безвозмездности вашего платежа за эту организацию. Тогда суд может квалифицировать такой платеж как дарение, которое между коммерческими организациями по общему правилу запрещено (пп. 4 п. 1 ст. 575 ГК РФ).

Уплата налогов

При проведении выплат сторонними участниками может появиться вопрос о том, насколько при этом правомерно использование вычета по НДС. Однако ни Налоговый кодекс, ни Минфин не видят никаких препятствий для совершения таких действий. Об этом также свидетельствует отсутствие специальных положений о применении вычетов в статье 172 НК, совершаемых во время оплаты налогов третьими лицами, поэтому на использовании вычетов это не сказывается.

Многолетняя судебная практика также говорит в пользу компаний, осуществляющих вычет НДС после совершения оплаты. Решения судов подтверждали, что фактическая оплата третьей стороне не имеет влияния на обоснованность использования вычетов НДС.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

ИнфоОперация в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

ВажноИногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом

Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус»

Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».