Предельная величина базы для начисления страховых взносов: новые лимиты в 2021 году

Содержание:

- Какие ставки по НДФЛ в 2021 году с учётом изменений: таблица

- Категории дохода для НДФЛ в ЗУП 3

- Порядок и формула расчета НДФЛ

- Почему НДФЛ повышается

- Таблица стран с самыми низкими налогами в 2021 году

- Что делать, если у физлица несколько источников дохода?

- Изменения в; расчете зарплаты, НДФЛ и; страховых взносов в; 2021 и; 2021 году

- Ставки НДФЛ в 2020 году, таблица

- Кто платит повышенный НДФЛ

- Налоговый вычет на ребенка в 2020 году

- Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

- НДФЛ 15 процентов с превышения 5 миллионов в год: что делать налоговому агенту

- Предельная величина базы для вычетов по ндфл в 2021 году

- Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Налог на имущество

Какие ставки по НДФЛ в 2021 году с учётом изменений: таблица

Согласно утвержденным изменениям, которые начнут действовать с 2021 года, ставка налога на доходы физических лиц увеличивается на 2%, но только для доходов, которые превысят 5 млн. рублей за год. Эта предельная сумма дохода будет считаться по всем доходам, которые войдут в совокупность налоговых баз – новый термин главы 23 НК РФ. Доходы можно будет уменьшить на налоговые вычеты, но с учетом некоторых изменений.

Со следующего года налоговые базы для НДФЛ будут считаться раздельно и для резидентов РФ они будет формироваться из следующих доходов:

- от долевого участия, то есть дивидендов

- в виде выигрышей, полученных участниками лотерей и азартных игр

- по операциям с ценными бумагами и производными финансовыми инструментами

- по операциям РЕПО, объектом которых являются ценные бумаги

- по операциям займа ценными бумагами

- по операциям с ценными бумагами и производными финансовыми инструментами, учитываемыми на ИИС

- в виде сумм прибыли контролируемой иностранной компании

- прочих доходов, в отношении которых применяется ставка 13 %. Прочие доходы будут называться основной налоговой базой (заработная плата, вознаграждения по договорам гражданско-правового характера, а также договоры ИП по основной системе налогообложения и другие)

Объединение всех этих баз как раз и будет называться совокупностью налоговых баз, превышение по которой повлечет увеличение налога.

Для нерезидентов налоговые базы сформируются также раздельно, но только из следующих доходов:

- в виде выигрышей, полученных участниками лотерей и азартных игр

- по операциям с ценными бумагами и производными финансовыми инструментами

- по операциям РЕПО, объектом которых являются ценные бумаги

- по операциям займа ценными бумагами

- по доходам, полученным участниками инвестиционного товарищества

- по операциям с ценными бумагами и производными финансовыми инструментами, учитываемым на ИИС

- от продажи недвижимого имущества и (или) доли (долей) в нем, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

- прочие доходы, в отношении которых применяется ставка 30 %

Законопроект содержит исключения по доходам, которые не увеличат совокупность налоговых баз, то есть ставка по этим доходам составит 13%:

- продажа имущества и (или) долей (кроме ценных бумаг)

- получение в дар имущества (кроме ценных бумаг)

- страховые выплаты по договорам страхования и пенсионного обеспечения

Утвержденные изменения содержат обязанность расчета налоговых баз отдельно. Так, для налоговых резидентов при подсчете доходов по операциям с ценными бумагами и производными финансовыми инструментами можно будет применить только 2 налоговые вычета:

- в размере прибыли по операциям с ценными бумагами, находившихся в собственности более 3-х лет по пп.1 п.1 ст. 219.1 НК РФ

- налоговый вычет при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами по ст. 220.1 НК РФ

Остальные налоговые вычеты применить нельзя. В связи с этим многие инвесторы, имеющие доходы только от операций с ценными бумагами на зарубежных рынках, а также владеющими ИИС, не смогут со следующего года воспользоваться вычетом по типу А для ИИС с зарубежных инвестиционных доходов.

Законодатели не забыли про ИИС. Так, при расчете доходов по операциям с ценными бумагами и производными финансовыми инструментами можно будет применить налоговый вычет по типу Б (пп.3 п.1 ст. 219.1 НК РФ), что достаточно логично. Но указание там же вычета по убыткам прошлых периодов по ст. 220.1 НК РФ заставляет сомневаться. Или в Законе опечатка, или ввели норму, о которой ранее не заявляли, но которая улучшает положение инвесторов.

Для чего такие сложности с раздельной уплатой налога? Дополнительный налог имеет целевую статью расходования. Предполагают, что дополнительно в бюджет поступят более 60 млрд. руб. за 2021 год. Эти средства пойдут на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями, в том числе редкими (орфанными) заболеваниями.

Идея введения налога «для богатых» не нова. Во многих зарубежных странах повышенный налог на доходы обеспеченных людей давно существует. «Приживется» ли у нас повышенная ставка, покажет время, но законодатели считают, что обеспеченные граждане не станут менять свое резидентство или пытаться скрыть свои доходы ради 2%.

Хочется надеяться, что после признания таким образом нашим правительством своего «бессилия» перед назревшей социально-значимой проблемой в стране, таким способом начнется решаться вопрос лечения больных детей с серьезными дорогостоящими заболеваниями.

Категории дохода для НДФЛ в ЗУП 3

В ЗУП 3 для учета доходов расширены Категории доходов для НДФЛ (указываются в настройках начислений):

- Основная налоговая база (эти Категории доходов для НДФЛ присутствовали в ЗУП 3 и до обновления): Оплата труда, Оплата труда в натуральной форме

- Прочие доходы от трудовой деятельности

- Прочие доходы, Натуральный доход

Новые налоговые базы (ранее их можно было учитывать по категории дохода как Прочие доходы):

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

Порядок и формула расчета НДФЛ

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Сумма может уменьшаться из-за вычетов, в том числе профессиональных.

Порядок расчета НДФЛ выглядит так:

Все полученные доходы распределяются на категории (по применяемым ставкам).

- Определяются налоговые вычеты.

- База уменьшается на их размер.

- Рассчитывается НДФЛ.

- Выносится итоговая цифра налога путем суммирования отдельных компонентов.

Неопытный налогоплательщик может занизить либо завысить суммы, подлежащие перечислению в бюджет. Такое происходит, если не применять вычеты или включать в базу доходы, которые не облагаются налогом (алименты, компенсации). Внимательно изучите список исключений и вычетов в Налоговом кодексе.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.)

С вычетами вас детально познакомят материалы нашей рубрики «Налоговые вычеты по НДФЛ в 2018-2019 годах (стандартные)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

В этой формуле:С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);Д1 – заработная плата;Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб

Налоговые вычеты делят на 3 группы.

Почему НДФЛ повышается

НДФЛ 15% в 2021 году подняли не просто так. Это решение стало результатом длительной работы и тщательного изучения вопроса в течение нескольких последних лет. Прогрессивная ставка была принята как возможность стабилизировать доходы бюджета вместе с освобождением от налога малообеспеченного населения. Особенно активно такие разговоры начали проявляться, когда в стране люди стали активно терять доходы на фоне пандемии коронавируса.

Одной из альтернатив было кардинальное изменение системы расчета НДФЛ. Власти решили этого не делать, но повысили стандартный налог на два процента, и теперь НДФЛ составляет 15%. Правда повышенная ставка работает не для всех граждан и не для всех разновидностей дохода. Повышенный процент будет использоваться исключительно на доходы, которые превышают оговоренный лимит.

Ставка была повышена не просто так. Точные причины не указывались, помимо того, что каждый миллион пойдет на благие цели – на лечение тяжелобольных детей. В частности, детям, у которых редкие заболевания или которые нуждаются в дорогих, высокотехнологичных операциях. Такая инициатива позволит бюджету значительно увеличить свой размер. Только за 2021год по предварительным подсчетам, инициатива президента поможет бюджету получить более 60 миллиардов рублей. В перспективе на 2022 год эта сумма увеличивается до 64 миллиардов, а в 2023 – до 68 миллиардов.

Таблица стран с самыми низкими налогами в 2021 году

Страны с самыми низкими налогами на прибыль для юридических лиц

| Место в рейтинге налогов | Название страны | Ставки налогов (в % от общего дохода предприятия) |

| 1 | Македония | 7,4 |

| 2 | Катар | 11,3 |

| 3 | Кувейт | 12,8 |

| 4 | Бахрейн | 13,5 |

| 5 | Лесото | 13,6 |

| 6 | Саудовская Аравия | 14,5 |

| 7 | Замбия | 14,8 |

| 8 | Объединенные Арабские Эмираты | 14,8 |

| 9 | Грузия | 16,4 |

| 10 | Сингапур | 18,4 |

| 11 | Хорватия | 18,8 |

| 12 | Люксембург | 20,2 |

| 13 | Армения | 20,4 |

| 14 | Намибия | 20,7 |

| 15 | Камбоджа | 21 |

| 16 | Канада | 21 |

| 17 | Черногория | 22,3 |

| 18 | Гонконг | 22,8 |

| 19 | Оман | 23 |

| 20 | Кипр | 23,2 |

| 21 | Босния и Герцеговина | 23,3 |

| 22 | Монголия | 24,4 |

| 23 | Маврикий | 24,5 |

| 24 | Ботсвана | 25,3 |

| 25 | Лаос | 25,8 |

| 26 | Ирландия | 25,9 |

| 27 | Дания | 26 |

| 28 | Таиланд | 26,9 |

| 29 | Болгария | 27 |

С новыми поправками в налоговом кодексе Вы можете ознакомиться посмотрев видео, представленном ниже.

Что делать, если у физлица несколько источников дохода?

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше.

В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Изменения в; расчете зарплаты, НДФЛ и; страховых взносов в; 2021 и; 2021 году

5. С 2021 года организации, имеющие головной офис и обособленные подразделения на территории одного муниципального образования, могут сдавать отчетность по НДФЛ и перечислять удержанный налог в бюджет по месту учета головной организации или одного из ее обособленных подразделений. Кроме того, если у организации несколько подразделений в другом муниципалитете, то среди них можно выбрать ответственное за отчетность и налоги подразделение.

Повышенная ставка касается резидентов и нерезидентов. Но повышенная ставка не будет применяться к доходам резидентов РФ от продажи личного имущества или получения имущества в подарок, если речь не о ценных бумагах. Так же 15% не применяется к доходам в виде страховых выплат.

Ставки НДФЛ в 2020 году, таблица

Ставки НДФЛ в 2020 году, таблица

В Налоговом кодексе есть несколько ставок по НДФЛ в 2020 году – 9, 13, 15, 30, 35%. Размер ставки НДФЛ зависит от вида дохода и получателя – является он налоговым резидентом или нет.

Ставки НДФЛ в 2020 году. НДФЛ с доходов по ставке 13%

Ставка 13% считается основной. Ее применяют ко всем доходам налоговых резидентов РФ, для которых чиновники не установили специальные ставки (п. 1 ст. 224 НК РФ). К примеру, среди доходов, облагаемых по ставке 13% по НДФЛ, есть зарплата, премии, дивиденды. К таким доходам применяют и налоговые вычеты. Но делают это до того, как применят налоговые ставки по НДФЛ и рассчитают размер налога.

Доходы нерезидентов России рассчитывают отдельно в отношении каждой выплаты и не уменьшают на вычеты. Ставка НДФЛ равна 13% в следующих случаях:

- физлицо получает доходы от трудовой деятельности в России;

- физлицо работает в качестве высококвалифицированного специалиста;

- физлицо – участник Государственной программы переселения в РФ соотечественников, проживающих за рубежом, а также близких родственников таких физических лиц, совместно переселившимися в Россию;

- иностранные граждане или лица без гражданства, которые являются беженцами или получили временное убежище на территории РФ, получают доходы от трудовой деятельности;

- доходы, членов экипажей судов, которые плавают под Государственным флагом Российской Федерации.

Всех сотрудников волновал вопрос – будет ли повышение ставки в 2018 году. На этот вопрос ответ дал Минфин в своем письме от 26.09.2017 № 03-04-05/62106. Чиновники объяснили, что существующая система обложения учитывает интересы как налогоплательщиков, так и бюджетной системы, а ставка 13 процентов является привлекательной для инвестиций.

Кроме того, введение прогрессивной шкалы для доходов физических лиц не предусмотрели и в основных направлениях налоговой и таможенно-тарифной политики РФ на 2020 год и на плановый период, который составляет 2020 и 2020 год.

Отсюда делаем вывод – чиновники решили оставить тот же размер процентов для НДФЛ в 2020 году, сколько применяли и ранее. Изменения затронули только порядок расчета налога по такому виду дохода, как дисконт.

Ставки НДФЛ в 2020 году. НДФЛ с доходов по ставке 30%

Ставку 30% применяют к доходам по ценным бумагам, кроме дивидендов, которые выпустили российские организации, в следующих случаях:

- доходы по ценным бумагам учитывают на счете депо иностранного номинального держателя, иностранного уполномоченного держателя или на счете депо депозитарных программ;

- получатель дохода не предоставил налоговому агенту информацию в соответствии с требованиями ст. 214.6 кодекса.

Исключения для применения ставки 30% для подоходного налога чиновники закрепили в пункте 8 статьи 214.6 Налогового кодекса.

Чтобы определить, какой процент ставки по НДФЛ применять для нерезидентов, проверьте, не ввели ли для их доходов ставки 13 или 15 процентов. Если нет, то используйте 30 процентов (п. 3 ст. 224 НК). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют (п. 4 ст. 210, п. 3 ст. 226 НК).

Ставки НДФЛ в 2020 году. НДФЛ с доходов по ставке 35%

Доходы, облагаемые НДФЛ по ставке 35 процентов, это доходы резидентов. Это самая высокая ставка налога (п. 2 ст. 224 НК). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют.

Отдельного внимания заслуживает Федеральный закон от 27.11.2017 № 333-ФЗ «О внесении изменений в статью 212 части второй Налогового кодекса Российской Федерации». Закон внес уточнения для случаев признания материальной выгоды, которую сотрудники получают от экономии на процентах за пользование заемными средствами. Этот доход включают в базу для расчета НДФЛ, если:

- заемные средства получили от компании или предпринимателя, которые являются взаимозависимым лицом, либо с которыми получатель состоит в трудовых отношениях;

- экономия фактически является материальной помощью, либо формой встречного исполнения ООО или ИП обязательства перед физлицом.

- Ставки НДФЛ в 2020 году. НДФЛ с доходов по ставке 15%

Ставку 15% применяют к доходам физических лиц-нерезидентов. Причем выплаты получают в виде дивидендов от российских организаций.

Ставки НДФЛ в 2020 году. НДФЛ с доходов по ставке 9%

Ставку используют при определении налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

- Источник

Ставки НДФЛ в 2020 году, таблица

Кто платит повышенный НДФЛ

- до 5 миллионов – 13%;

- свыше 5 миллионов – 15%.

Обязанность по исчислению и удержанию налога возложат на агентов. Организации и предприниматели, выплачивающие средства, будут самостоятельно проводить расчет. Исключения составят случаи получения дохода из нескольких источников. Если в совокупности вознаграждения за год превысят отметку в 5 миллионов рублей, налог начислит территориальная инспекция.

Пример № 1

Директор компании ООО «Овечка» получает ежемесячно 500 000 рублей. Расчет налога производит штатный бухгалтер при начислении зарплаты.

|

Месяц |

Совокупный доход |

Налоговая ставка |

Расчет |

НДФЛ к оплате в бюджет |

|

Январь |

500 000 |

13% |

500 000 × 13% |

65 000 |

|

Февраль |

1 000 000 |

13% |

1 000 000 × 13% |

130 000 |

|

Март |

1 500 000 |

13% |

1 500 000 × 13% |

195 000 |

|

Апрель |

2 000 000 |

13% |

2 000 000 × 13% |

260 000 |

|

Май |

2 500 000 |

13% |

2 500 000 × 13% |

325 000 |

|

Июнь |

3 000 000 |

13% |

3 000 000 × 13% |

390 000 |

|

Июль |

3 500 000 |

13% |

3 500 000 × 13% |

455 000 |

|

Август |

4 000 000 |

13% |

4 000 000 × 13% |

520 000 |

|

Сентябрь |

4 500 000 |

13% |

4 500 000 × 13% |

585 000 |

|

Октябрь |

5 000 000 |

13% |

5 000 000 × 13% |

650 000 |

|

Ноябрь |

5 500 000 |

13% и 15% |

(5 000 000 × 13%) + (500 000 × 15%) |

725 000 |

|

Декабрь |

6 000 000 |

13% и 15% |

(5 000 000 × 13%) + (1 000 000 × 15%) |

800 000 |

Пример 2

Гражданин Петров трудится сразу в двух компаниях. В первой ежемесячная заработная плата равна 250 000, во второй – 300 000 рублей. За год налогоплательщик получит:

250 000 × 12 месяцев = 3 000 0000,

300 000 × 12 месяцев = 3 600 000,

3 000 000 + 3 600 000 = 6 600 000 рублей.

Налоговые агенты рассчитают и удержат НДФЛ по ставке 13%, так как выплаты по каждому из них не превысят 5 миллионов.

|

3 000 000 × 13% = 390 000 |

3 600 000 × 13% = 468 000 |

Вместе организации перечислят в бюджет НДФЛ в сумме 858 000 рублей. Территориальная налоговая инспекция по итогам года проведет перерасчет:

(5 000 000 × 13 %) + (1 600 000× 15%) = 890 000,

890 000 – 858 000 = 32 000.

Дополнительно Петрову придется заплатить 32 000 рублей. Штрафы и пени взыскивать не будут.

Налоговый вычет на ребенка в 2020 году

Налоговый вычет позволяет уменьшить сумму отчисляемого налога или вернуть часть уже уплаченных в течение года взносов. Налогоплательщикам, на обеспечении которых находятся дети (в том числе усыновленные, взятые под опеку или в приемную семью), предоставляются следующие виды налоговых вычетов:

- Стандартный на каждого ребенка. Суть его заключается в том, что определенная сумма из доходов каждого родителя не облагается налогом на доходы физических лиц (НДФЛ), который составляет 13%. Льгота предоставляется на каждого ребенка до 18 лет (до 24 лет — на обучающихся очно). Размер не облагаемой налогом базы зависит от количества детей в семье, порядка их рождения, наличия категории инвалидности у детей.

- Социальные налоговые вычеты на детей позволяют вернуть часть ранее уплаченного государству налога с доходов в связи с понесенными расходами на:

- обучение (включая оплату детсада, школы, средних и высших учебных заведений);

- лечение и приобретение медикаментов.

В 2020 году на рассмотрение в Госдуму внесен законопроект, предусматривающий двукратное увеличение налогового вычета на обучение.

Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

До определенного момента действует правило: чем больше зарплата, тем больше работодатель должен отправлять в ПФР и другие фонды. Если сумма зарплаты пересекает лимит базы, то происходит снижение расходов субъектов бизнеса на обязательное страхование. То есть ставки взносов по страхованию в таком случае являются регрессивными.

Существующие нормы законов, имеющие место в сфере налогообложения при определении перечислений по страхованию в отдельные фонды, определяют значения предельной базы. Они действуют только при определении сумм в ПФР и в ФСС. Для ФФОМС такие показатели не предусмотрены. С января установлена новая предельная величина базы для начисления страховых взносов в 2021 году.

НДФЛ 15 процентов с превышения 5 миллионов в год: что делать налоговому агенту

При выплате дохода физическому лицу работодатель удерживает НДФЛ и перечисляет его в бюджет. С введением прогрессивной ставки при уплате налога будет иметь значение, превышена ли сумма в 650 тыс. рублей при расчете нарастающим итогом с начала налогового периода.

Если на дату уплаты НДФЛ сумма налога больше порогового значения

, то нужно отдельно перечислить:

- налог в части, которая меньше или равна 650 тыс. рублей;

- налог, сумма которого больше 650 тыс. рублей и который относится к части базы свыше 5 млн рублей.

Если величина налога не превышает лимит

, то НДФЛ перечисляется без особенностей.

По остальным ставкам налоговый агент рассчитывает и уплачивает НДФЛ в обычном порядке.

Приказом от 12.10.2020 N 236н Минфин утвердил перечень КБК по налогам на 2021 и добавил для НДФЛ следующие коды:

- 000 1 0100 110 – для налога, превышающего 650 тысяч рублей и относящегося к части базы сверх 5 млн;

- 000 1 0100 110 – для налога с сумм прибыли КИК, полученной физическими лицами, перешедшими на особый порядок уплаты НДФЛ после подачи уведомления;

- 000 1 0100 110 – для НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 1 января 2021 года; для налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства.

Для доходов, полученных в 2021-2022 годах, новая прогрессивная ставка НДФЛ будет применяться к каждой налоговой базе отдельно.

Переходный период предусматривает смягчение наказания за ошибки в расчете НДФЛ за 1 квартал 2021 года. Так, если налоговый агент неправильно рассчитает налог по комбинированной ставке, то его не будут штрафовать и начислять пени. Недостающие суммы он должен будет перечислить в бюджет до 1 июля следующего года.

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом

с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признаетсякалендарный год .

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка

для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Предельная величина базы для вычетов по ндфл в 2021 году

Отдельные работники в организации или у ИП вправе претендовать на некоторые послабления в части налоговой нагрузки– стандартные детские вычеты по НДФЛ. В 2021 году их обязательно учитывают при расчете подоходного налога. Какие размеры вычетов на детей положены в 2021 году? Какая предельная величина этих вычетов? Как их рассчитывать? Какие документы запросить от работника, имеющего детей?

Российское законодательство предусматривает ряд мер по снижению налоговой нагрузки на граждан. Это выражается в уменьшении налогооблагаемой базы или возврату уже оплаченного ранее налога. Называется этот процесс налоговым вычетом. В зависимости от ситуаций вычеты подразделяются на:

Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок расчета НДФЛ по прогрессивной шкале (по ставкам 13 и 15 %) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

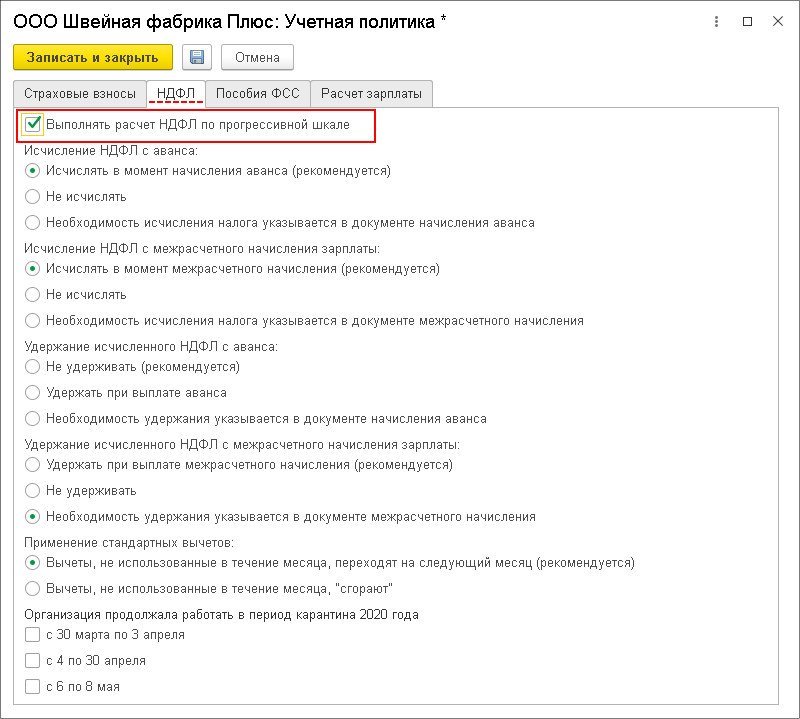

При накоплении предельной суммы дохода (5 млн руб.) хотя бы одним из сотрудников автоматически устанавливается флаг Выполнять расчет НДФЛ по прогрессивной шкале в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика — закладка НДФЛ), рис. 1. При желании данная настройка может быть включена ранее, чем необходимо при строгом подсчете, что является задуманным поведением программы.

Рис. 1

Пример

Сотруднику ООО «Швейная фабрика плюс» за январь 2021 года начислен доход в сумме 5 060 000 руб., а именно — премия годовая в сумме 5 млн руб. и зарплата за январь в сумме 60 тыс. руб.

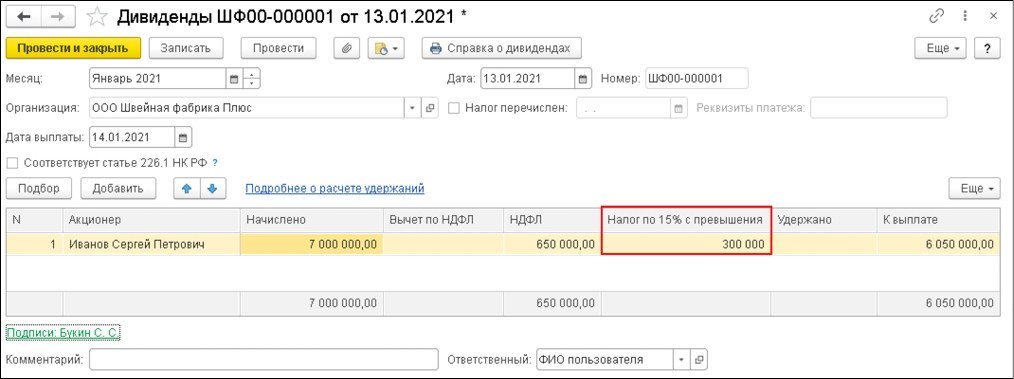

Часть НДФЛ с сумм, превышающих 5 млн руб., указывается в отдельной колонке в документах, с помощью которых начисляются доходы (в т. ч. по дивидендам для резидентов), рис. 2.

Рис. 2

В нашем Примере доход, который облагается по ставке 15 %, составляет 60 000 руб. Значит, налог по ставке 13 % составляет 650 000 руб. (5 млн руб. х 13 %), а налог свыше 5 млн руб. составляет 60 тыс. руб. х 15 % = 9 тыс. руб.

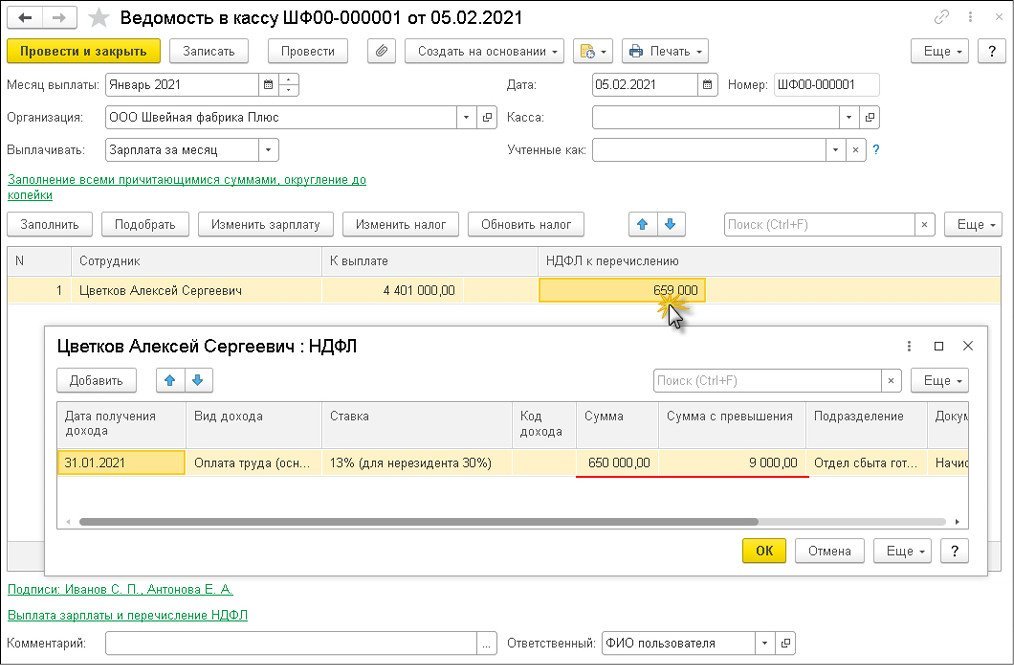

Сумма налога, указанная в ведомости на выплату, регистрируется в учете НДФЛ как сумма удержанного налога. В расшифровке часть налога с сумм, превышающих 5 млн руб., указывается также в отдельной колонке (рис. 3).

Рис. 3

Отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Независимо от положения настройки расчет НДФЛ с доходов от трудовой деятельности для «льготных» нерезидентов (облагаемых по ставке 13 %, а не 30 %: высококвалифицированные иностранные специалисты и т. д.) теперь ведется нарастающим итогом (раньше велся независимо по каждому факту получения дохода).

В программе «1С:Бухгалтерия 8» редакции 3.0 реализована возможность уплаты с 01.01.2021 НДФЛ по ставке 15 % с доходов свыше 5 млн руб.

НДФЛ по ставке 15 % уплачивается по КБК 182 1 01 02080 01 1000 110 (приказ Минфина России от 12.10.2020 № 236н).

Этот КБК используется и для уплаты НДФЛ, удержанного с зарплаты сотрудников, и для уплаты НДФЛ индивидуальным предпринимателем за себя.

НДФЛ по ставке 13 % (с доходов до 5 млн руб. включительно) уплачивается на тот же КБК, что и ранее (182 1 01 02010 01 0000 110).

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.16.134.

1С:ИТС

О расчете НДФЛ (по ставкам 13 и 15 %) в «1С:Бухгалтерии 8» (ред. 3.0) см. в разделе .

От редакции

В 1С:Лектории 04.02.2021 состоялась онлайн-лекция «НДФЛ: изменения в расчете и отчетности, на что обратить внимание» с участием В.Д. Волкова (ФНС России) и экспертов 1С

Подробнее — на сайте 1С:ИТС на странице . Также на странице 1С:Лектория см. видеозапись лекции от 28.01.2021 «Основные изменения законодательства с 2021 года и их поддержка в «1С:Бухгалтерии 8″ (ред. 3)».

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

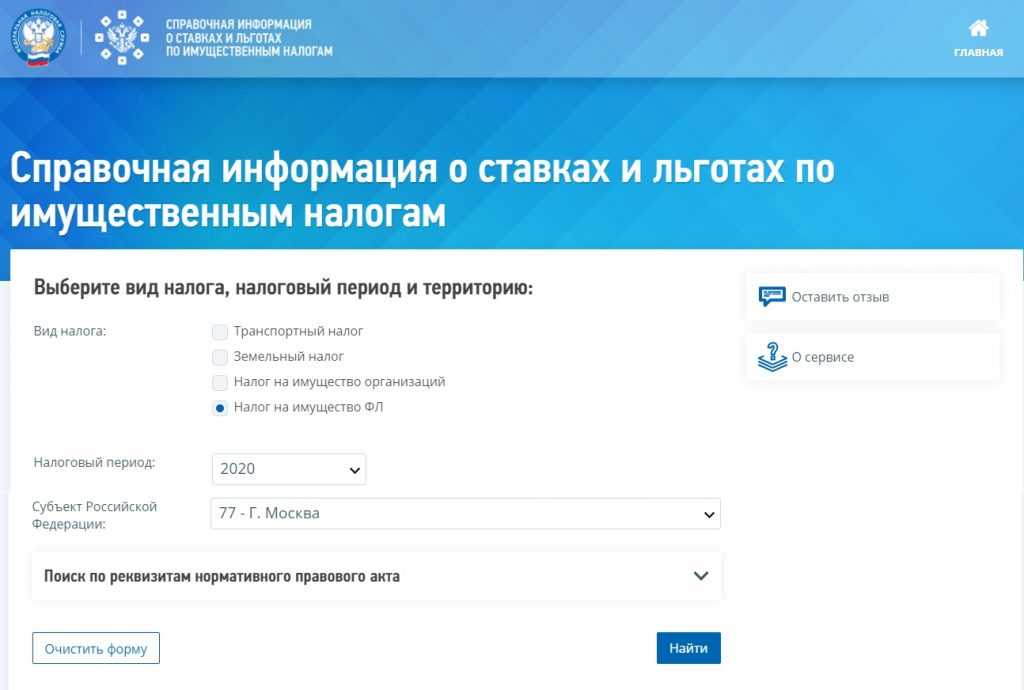

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.