Учет гсм в 1с 8.3 пошаговая инструкция

Содержание:

- Когда путевые листы не нужны

- Расход топлива: налоговый и бухгалтерский учет

- Кто заполняет бланк

- Как учесть топливо, полученное вместе с автомобилем

- Как списать ГСМ в бухучете и в налоговом учете — проводки

- Безвозмездное пользование автомобилем

- Порядок действий бухгалтера

- Как правильно заполнять обратную сторону путевого листа

- Бухгалтерский учет и проводки по ГСМ в бюджетном учреждении

- Приказ утвердить нормы списания гсм

Когда путевые листы не нужны

Часто сотрудники используют для служебных целей свой личный транспорт. Компания может компенсировать такие затраты

На практике при оформлении компенсации за использование личного транспорта не всегда уделяется должное внимание путевому листу. А это один из обязательных документов для правомерного учета компенсационных выплат (письмо Минфина Россииот 13.04.2007 № 14-05-07/6, УФНС РФ по г

Москве от 13.01.2012 № 20-15/001797@).

Путевой лист подтверждает фактическое использование автомобиля в интересах работодателя. Документ должен быть оформлен на каждое транспортное средство, используемое организацией (п. 9 Приказа Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»).

Кроме путевых листов работник должен предоставить в бухгалтерию:

- документы, подтверждающие право собственности на машину (копия ПТС);

- документы, связанные с эксплуатацией автомобиля (например, чеки на ГСМ).

Порядок возмещения расходов по использованию личного авто должен быть прописан в трудовом договоре или дополнительном соглашении к нему.

Размер компенсации нужно зафиксировать в приказе по предприятию.

Обратите внимание! Некоторые суды считают, что путевые листы при использовании личного автомобиля не требуются. Это объясняется тем, что работник в таком случае не является водителем и действующее законодательство не предусматривает необходимости вести учет служебных поездок и оформлять путевые листы при использовании личного транспорта (постановления ФАС Московского округа от 19.12.2011 по делу № А40-152815/10-116-694, ФАС Западно-Сибирского округа от 19.01.2009 № Ф04-8171/2008(18850-А70-40), ФАС Центрального округа от 10.04.2006 по делу № А48-6436/05-8)

Расход топлива: налоговый и бухгалтерский учет

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

- свыше 5 миллионов человек — норму можно увеличить до 35 процентов;

- от 1 до 5 миллионов человек — до 25 процентов;

- от 250 тысяч до 1 миллиона человек — до 15 процентов;

- от 100 до 250 тысяч человек — до 10 процентов;

- до 100 тысяч человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) — до 5 процентов.

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее — Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

Приказ

ООО «Анкор» г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р), Приказываю: 1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля «Мерседес-Бенц» в период с 1 апреля по 31 октября — 13 литров на 100 км пробега. 2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент — 10%. Итоговая «зимняя» норма расхода топлива для автомобиля «Мерседес-Бенц» составляет 14,3 литра на 100 км пробега. 3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Кто заполняет бланк

Ведение путевых листов обычно возлагается на руководителя структурного подразделения, бухгалтера, диспетчера или иного сотрудника (иногда эти документы выписывает сам руководитель организации).

Внимание! Водители к заполнению путевых листов допускаться не должны. Задача водителя для правильного оформления путевого листа заключается только в том, чтобы поставить подпись о приеме и сдаче машины в конце рабочей смены, а также сделать отметки о совершенных переездах

Задача водителя для правильного оформления путевого листа заключается только в том, чтобы поставить подпись о приеме и сдаче машины в конце рабочей смены, а также сделать отметки о совершенных переездах.

Путевой лист выдается водителю под расписку, при этом обязательным условием его получения является сдача документа за предыдущий день.

В некоторых случаях путевой лист можно оформлять не на одну рабочую смену, а на более длительный период (например, при междугородних перевозках).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как списать ГСМ в бухучете и в налоговом учете — проводки

Прежде чем списывать ГСМ с учета (неважно какого, бухгалтерского или налогового), нужно определиться с тем, какое их количество оказалось фактически израсходованным. Для этого по каждому авто осуществляется расчет, в котором остаток топлива, имеющийся в баке на начало периода, суммируется с общим объемом поступлений в этот бак за период и из него вычитается остаток топлива, присутствующий в баке на конец периода

В бухучете всю получившуюся сумму можно списать в расход.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

При включении ГСМ в расходы для целей налогового учета должно выполняться требование обоснованности их объемов (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Как же можно обосновать расход? Сравнив его с нормативным, т. е. тем, который должен иметь место при выполнении определенной работы в определенных условиях.

Нормативный расход применительно к реально имевшему место применению автотранспорта является величиной расчетной, зависящей от фактически выполненного объема работы, применяемых норм расхода топлива и поправочных коэффициентов, отражающих особенности условий проведения работы. Нормы могут быть разработаны самостоятельно, но чаще всего для таких расчетов применяют нормативы, утвержденные Минтрансом России (распоряжение от 14.03.2008 № АМ-23-р).

Ориентироваться на нормативный расход имеет смысл не только для целей налогового учета, но и для осуществления контроля того, как горючее расходует водитель. Отклонения в ту или иную сторону от норматива неизбежны, но они не должны превышать разумных величин. При существенных же отклонениях либо должны иметь убедительные объяснения, либо водитель должен нести ответственность за перерасход.

Как же правильно списывать ГСМ в бухгалтерском учете? Расход, несущественно отклоняющийся от нормативного, относится в затраты:

Дт (20, 23, 25, 26, 44) Кт 10.3.

Конкретный счет затрат при этом выбирается в зависимости от того, для выполнения каких именно задач предназначается то или иное авто и по какой схеме организуется учет в организации.

Сюда же можно отнести обоснованный перерасход. Если же доказано, что перерасход, допущенный водителем, совершен им в своих интересах, то ему может быть предъявлено требование о возмещении материального ущерба, причиненного работодателю:

Дт 73.2 Кт 10.3.

Подпишитесь на рассылку

Если юрлицо не применяет ПБУ 18/02, при котором в налоговом учете на счетах учета затрат собираются расходы как принимаемые, так и не принимаемые для налогообложения, то ему удобнее на счета затрат в бухучете относить только те расходы, которые будут учтены при налогообложении, а непринимаемые (в части ГСМ это будут сверхнормативные расходы) собирать на счете 91:

Дт 91 Кт 10.3.

Безвозмездное пользование автомобилем

Организация может заключить договор безвозмездного пользования автомобилем (ссуды), согласно которому ссудополучатель обязан содержать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, а также несение всех расходов на ее содержание, если иное не предусмотрено договором.

Расходы организации по содержанию и эксплуатации автомобиля, полученного по договору безвозмездного пользования, уменьшают налогооблагаемую прибыль в общеустановленном порядке, если договором предусмотрено, что данные расходы несет ссудополучатель.

Источник фото: exkavator.ruОрганизация может заключить договор безвозмездного пользования автомобилем

К договорам безвозмездного пользования (ссуды) применяются отдельные правила, предусмотренные для договора аренды. Расходы на ГСМ учитываются аналогично арендованной машине, поскольку распоряжается ею организация.

Передача имущества во временное пользование по договору ссуды — для целей налогообложения есть не что иное, как безвозмездно оказанная услуга. Стоимость такой услуги включается ссудополучателем во внереализационные доходы (п. 8 ст. 250 НК РФ). Эту стоимость нужно определить самостоятельно, основываясь на данных о рыночной стоимости аренды аналогичного автомобиля.

Порядок действий бухгалтера

Материалы организации учитываются бухгалтером и рассчитываются исходя из их стоимости. Эти расходы и приходы являются элементами системы ПБУ 5/01. Принятие любого сырья в учётную систему осуществляется с учётом следующих документов:

- Если топливо приобретается по наличному расчёту, то это чеки автозаправочной станции;

- Талоны на топливо, если сырьё приобретено по безналичному расчёту, с учётом договора поставщика сырья с фирмой приёмщиком.

Бывают ситуации, когда водитель в пути пополняет бак, используя специальную карту. После, бухгалтеру необходимо списать не только залитый в точке А бензин, но и рассчитать количество дополнительного затраченного, зная его себестоимость и объёмы по карте.

Но, в основном, заливание дополнительного топлива происходит редко, и бухгалтеры работают исключительно с путевыми листами и списывают конкретные объёмы. Суммируются остатки с поступлением и делятся на общий остаток в день оформления учёта.

Бухучет

Вся система бухгалтерского учёта заключается в двух важных разделах:

- Дебет — это приход;

- Кредит — Списание (расход).

В чём же заключается расчёт. Для начала рассчитать количество сырья путём умножения этого показателя на стоимость единицы топлива из запасов. Результат списывается по рассчитанным значениям каждого из видов сырья.

Налоговый учет

Формирование путевых листов не простая задача. Необходимо определить разновидность расходов и материальных затрат. К товарно- материальным ценностям, регулируемым основными документами относятся: топливо, смазки, масла, антифризы. Остальные, передвижение транспортных средств- относятся к прочим расходам и регулируются иными документами.

Нужно ли учитывать расходы в налоговом учёте? В законодательстве не говорится о том, что 100 % признаются обязательными и использование их фактическое. Министерство Финансов подтверждает, что количество сырья рассчитывается, основываясь на математические формулы согласно распоряжению №AM-23-р.

Всё поступающее сырьё вместе с расходными материалами рассчитываются по нормативному и фактическому значениям показателей потребления. Распоряжение, указанное выше, допускает субъектам, организациям самостоятельно устанавливать нормы расхода сырья и расчётную систему. Например, организация, самостоятельно разработавшая нормы расхода, и грамотно оформившая их по документам, не вызовет вопросов у налоговых служб и вторые не будут считать эти значения расходами отчётного периода.

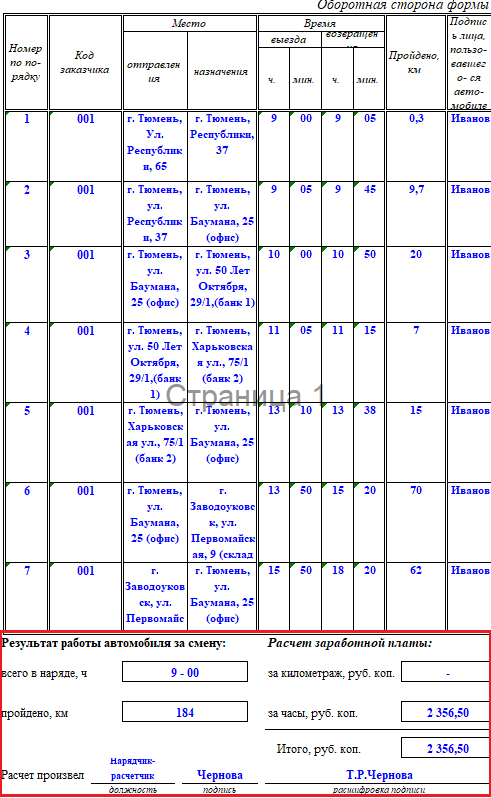

Как правильно заполнять обратную сторону путевого листа

Обратная сторона путевого листа — это таблица, где отражаются конкретные поездки авто. Допустим, наше авто совершало поездки весь день и у него было 7 мест назначения.

Сначала рассмотрим таблицу

Пример заполнения путевого листа легкового автомобиля

Пример заполнения путевого листа легкового автомобиля

Номер по порядку. Тут указываются номера поездок. В нашем примере их 7.

Код заказчика — заполняется, если поездка осуществляется по заказу сторонней организации – оказываются услуги перевозки. В таком случае берется код из реестра заказчиков, для идентификации клиента.

Место отправления и место назначения. Указываем адрес, откуда авто выехало. У нас это «г. Тюмень, Ул. Республики, 65». Местом назначения для той поездки будет «г. Тюмень, Республики, 37».

При этом место назначения предыдущей поездки является местом отправления для следующей поездки.

Время выезда и возвращения. Тут всё понятно. Указываем время, когда авто выехало из места отправления и прибыло в место назначения. Первая поездка была совершена всего за 5 минут, т.к. расстояние — всего 300 метров.

Пройдено, км. Первая поездка оказалась длиной всего в 0,3 км.

Подпись лица, пользовавшегося автомобилем.

Результат работы автомобиля за смену и расчёт заработной платы

Пример заполнения путевого листа легкового автомобиля

Пример заполнения путевого листа легкового автомобиля

Всего в наряде, ч. В нашем случае это 9 часов.

Пройдено, км. 184 км.

Расчёт заработной платы.

За километраж, руб. км. Заполняется, если водителю начисляется зарплата, исходя из пройденного расстояния. Но у нас, например, повременная оплата.

За часы, руб. коп. Пусть будет 2 356 руб. 50 коп.

Итого, руб. коп. 2 356 руб. 50 коп.

Расчёт произвёл, должность, подпись, расшифровка подписи. Думаем, тут не должно возникнуть вопросов.

Статьи о заполнении путевых листов на другие виды автотранспорта:

Путевой лист для автобуса необщего пользования

Как заполнять путевой лист грузового автомобиля

Авторы статьи: Ольга Карагаева, Галина Деревянчук

Бухгалтерский учет и проводки по ГСМ в бюджетном учреждении

Бюджетным учреждениям приходится обосновывать целевое расходование средств государственного бюджета. Особенность бюджетного учета затрат на ГСМ – необходимость оформления специальной первичной документации, заполняемой бухгалтером и водителем.

Топливная карта служит одновременно и расчетным, и учетным документом. Согласно нормам закона бюджетные организации обязаны разместить заказ ГСМ путем проведения торгов или без них, но тогда общая сумма заказа должна быть ниже 100 тысяч рублей за квартал. А значит, для доказательства понесенных расходов нужно иметь результаты торгов или документы, подтверждающие расчетную (плановую) стоимость заказа. Организация подготавливает смету с учетом плановых показателей, применяемых при расчете объема затрат на ГСМ, а после их проверки главный распорядитель средств должен утвердить смету.

ГСМ должны тратиться в рамках утвержденных норм, в каждом бюджетном предприятии должен быть внутренний локальный акт о нормах расхода ГСМ. Учреждение вправе вводить отдельные поправочные коэффициенты к нормам затрат горючего, обосновав их применение и доказав производственную необходимость в их установлении.

Бухгалтерия бюджетного учреждения ведет раздельный учет ГСМ в зависимости от направлений их применения на обособленном счете 010503000 “Горюче-смазочные материалы”. Приходуются ГСМ по фактической стоимости. НДС, уплаченный при покупке ГСМ, не включаются в эту стоимость только тогда, когда топливо оплачено из доходов от налогооблагаемой предпринимательской деятельности учреждения и использовано в деятельности, облагаемой налогами.

ГСМ подлежат списанию по фактическому расходу (не важно, как горючее оплачивалось):

- на счет учета затрат списывается в рамках норм;

- на счет учета стоимости оказанных услуг, выполненных работ или проданных товаров (при осуществлении предпринимательской деятельности);

- на счет учета затрат со взысканием недостачи с виновных лиц или со списанием из средств установленных источников в будущем (при превышении норм).

При оплате ГСМ топливной картой учитывается форма расчетов (карты могут быть денежные и литровые).

Бухгалтерские проводки на примере

Пусть бюджетная организация 1 августа купила 2 топливные карты:

- первая (литровая) выдана водителю служебного авто и рассчитана на выдачу 1 тысячи л. бензина (в оплату ее перечислено 30 тыс. рублей);

- вторая (денежная) выдана водителю фуры для осуществления основной деятельности фирмы и рассчитана на выдачу бензина общей стоимостью 30 тысяч рублей.

19 августа водители принесли авансовые отчеты на заправку 200 л. бензина (по 100 л. 7 и 15 августа). На день заправки стоимость бензина равнялась 27 и 27,5 рублям.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510

● 1302022830 |

● 1302022730

● 120101610 |

60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Документальное подтверждение расхода топлива

Для подтверждения израсходованных горюче-смазочных материалов используются путевые листы, образцы которых утверждены Постановлением Госкомстата РФ от 28.11.1997 №78. Данное требования является обязательным.

Приказ утвердить нормы списания гсм

/ / 23 марта 2019 5453 0 Рекомендуем подборку Приказ на списание ГСМ по факту — образец его вы можете загрузить ниже — регламентирует порядок определения топливных расходов для тех хозсубъектов, которым разрешено не применять нормативы.

Рассмотрим, что может содержать данный приказ. Под приказом о списании ГСМ в расходы следует понимать распорядительный руководства хозяйствующего субъекта, по которому регламентируется то, каким именно образом осуществляется расчет стоимости расходов на ГСМ в целях списания.

Дело в том, что он может быть нормативным или фактическим.

По нормативам расходы на топливо рассчитывают автотранспортные организации (п. 33, 40 инструкции, утвержденной приказом Минтранса РФ от 24.06.2003 № 153). Остальные хозяйствующие субъекты вправе считать расходы на топливо по факту.

- Методология расчета расходов по ГСМ.

В данном случае речь пойдет о методологии на основе фактических показателей.

- Положения о наделении тех или иных сотрудников необходимыми полномочиями (и возложении на них ответственности) для контроля за реализацией принятой методологии расчета расходов по ГСМ.

Ответственные сотрудники должны ознакомиться с приказом под расписку.

Приказ на списание бензина, образец

Руководителю транспортного отдела _______________________ обеспечить (Ф.И.О.) экономный расход топлива и ГСМ в пределах установленных норм. 3. Главному бухгалтеру _____________________________ обеспечить ведение (Ф.И.О.) документации по эксплуатации указанных автотранспортных средств и учета затрат на их содержание.

4. Контроль за исполнением настоящего приказа оставляю за собой (вариант: возложить на ______________________________). (указать должность и Ф.И.О.) Руководитель _________________ _________________ ________________ (подпись) (Ф.И.О.) С приказом ознакомлены: «___»________ ___ г.

____________ ____________ (подпись) (Ф.И.О.) Источник — ЗАО «Юринформ В» Для того чтобы списать ГСМ требуется подтвердить характер использования этих запасов. Основанием для списания израсходованных ГСМ является путевой лист.

При этом объемы перевозок грузовыми автомобилями не учитываются, если эти объемы не подтверждаются товаротранспортными накладными.

Нужен ли каждый год приказ о нормах списания гсм

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01) где:

S – километраж, пройденный данным авто;

Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

Nрасх

– исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

К – коэффициент, принимаемый во внимание при учете различных поправок.

Рекомендуем прочесть: Пф рф задать вопрос

Пример конкретного расчета Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км.

При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Но учитывать расходы по нормам Минтранса безопаснее, ведь к ним у инспекторов точно не будет претензий.

Образец приказа о нормах ГСМ содержит цифры с обязательными реквизитами. Разберем их поподробнее. В приказе о новых нормах надо сказать, с какого числа компания их применяет (1).