Шесть шагов для получения патента на работу в россии: инструкция для иностранцев

Содержание:

- Виды деятельности

- Сколько платить за патент?

- Где пройти тест для патента для мигрантов и сколько он стоит?

- Как оформить патент

- Способы оплаты

- Правила перехода

- Патентный поиск и анализ

- Патенты, технологии и развитие

- Стоимость и порядок оплаты

- Уменьшение стоимости патента на страховые взносы

- Внимание среднесписочной численности

- Когда приходится брать несколько патентов?

- Кратко об особенностях:

Виды деятельности

Одно из основных изменений в ПСН — отказ от закрытого списка видов деятельности в НК, по которым можно применять эту систему налогообложения. Перечень видов деятельности будет определять региональный законодатель. В главе 26.5 Налогового кодекса останется перечисление видов деятельности, но они будут чем-то вроде рекомендации для регионов. Вот такой текст будет перед списком видов деятельности:

«В частности, патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:»

Но это не значит, что нет совсем никаких ограничений по установлению ПСН. В новой версии главы 26.5 приведен список деятельности, при которой эта система применяться не может. Вот он:

— деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

— деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

— розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

— услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

— оптовая торговля, а также торговля, осуществляемая по договорам поставки;

— услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

— деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Как видим, условия по розничной торговле, общепиту и перевозкам взяты из условий применения ЕНВД, который будет отменен с 2021 года.

Несмотря на то, что регионам дано право выбирать по какой деятельности будет применяться ПСН, список в Налоговом кодекс не то что не убрали, но даже серьезно скорректировали, явно с оглядкой на тот же ЕНВД.

Так, добавили много видов деятельности из списка бытовых услуг. Отмечу некоторые изменения:

1. В ремонт и пошив различных изделий, изготовление головных уборов и пр. добавлено «по индивидуальным заказам населения». Т.е. массовое производство под этот пункт уже не попадает.

2. Похожие изменения и по ремонту бытовой техники, часов, металлоизделий — в этот пункт тоже добавили индивидуальные заказы населения.

3. Существенное изменение в пункте по ремонту жилья и других построек. В новой редакции он выглядит так: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений».

4. Добавлена деятельность автостоянок. И в связи с этим добавлены еще и определения для этой деятельности.

Список видов деятельности в главе 25.6 нужен не только для того, чтобы регионы на него ориентировались, но и для закона по применению ККТ (54-ФЗ). Дело в том, что в этом законе, пунктом 2.1 статьи 2 дано право не применять ККТ предпринимателям, применяющим ПСН. При этом там был указан список видов деятельности, к которым такая льгота не относится. В этот пункт внесены поправки и теперь там, наоборот, указан список видов деятельности, по которым льготу можно применять. Отмечу, что по сути ничего не изменилось.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

Где пройти тест для патента для мигрантов и сколько он стоит?

Экзамен должен показать, что вы понимаете русскую письменную и устную речь хотя бы на элементарном уровне. Тестирование включает вопросы по русскому языку, российской истории, законодательству. Длительность — полтора-два часа. У тех, кто хорошо говорит на русском, тест не вызовет трудностей.

По результатам экзамена выдают Сертификат, фото: Migranturus.com

По результатам экзамена выдают Сертификат, фото: Migranturus.com

Сдача экзамена происходит в государственных вузах, например,

МГУ, РУДН, институт им. Пушкина. Кроме этого, есть множество так называемых

центров тестирования, которые также проводят тестирование.

Подробно об экзамене на патент.

Стоимость сильно отличается. Если вы находитесь в столице,

то дешевле всего получение сертификата о сдаче тестирования обойдется в ММЦ

Сахарово — 900 рублей. В других местах стоимость в районе 4 — 5 тысяч рублей.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Способы оплаты

С 1 января 2021 года все налоги, в том числе и за патент, поступают в Единое управление казначейства субъекта. Получить реквизиты для оплаты можно у инспектора УВМ МВД, при подаче документов на патент или найти их на нашем сайте в статье «Изменились реквизиты для оплаты патента». При наличии реквизитов оплатить продление патента можно несколькими способами:

Сбербанк

Самый очевидный способ — обратиться напрямую в ближайшее отделение банка, где любой сотрудник примет ваш платеж и выдаст чек.

Но намного более удобным способом является оплата через мобильное приложение СберБанк. Подходит для тех, у кого есть карточка данного банка. Оплата производится следующим образом:

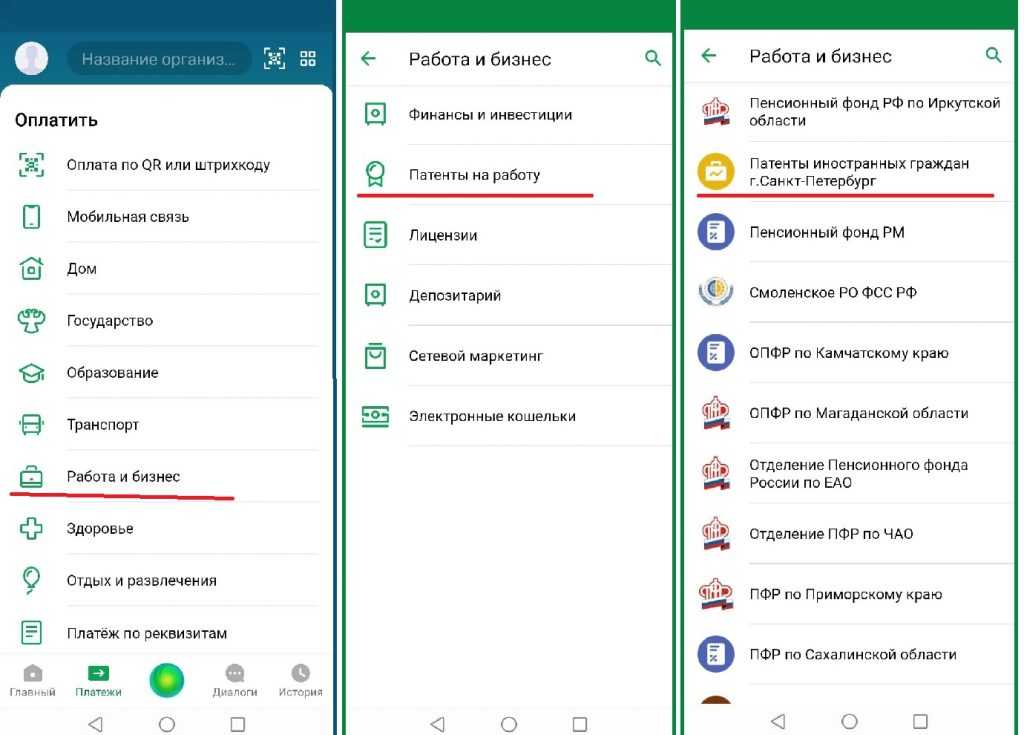

1. Открываем приложение СберБанк, выбираем «Платежи», а затем пункт «Работа и бизнес».

2. Выбираем подпункт «Патенты на работу». В открывшемся меню находим получателя. Например, для Питера это будет «Патенты иностранных граждан г. Санкт-Петербург».

Для быстроты процесса стоит вбить запрос в строку поиска.

Для быстроты процесса стоит вбить запрос в строку поиска.

3. Выбираем районную налоговую по месту регистрации.

4. Вводим КБК — 182 1 01 02040 01 1000 110 (он един для всех регионов). Ищем свой код ОКТМО здесь и вбиваем и его тоже.

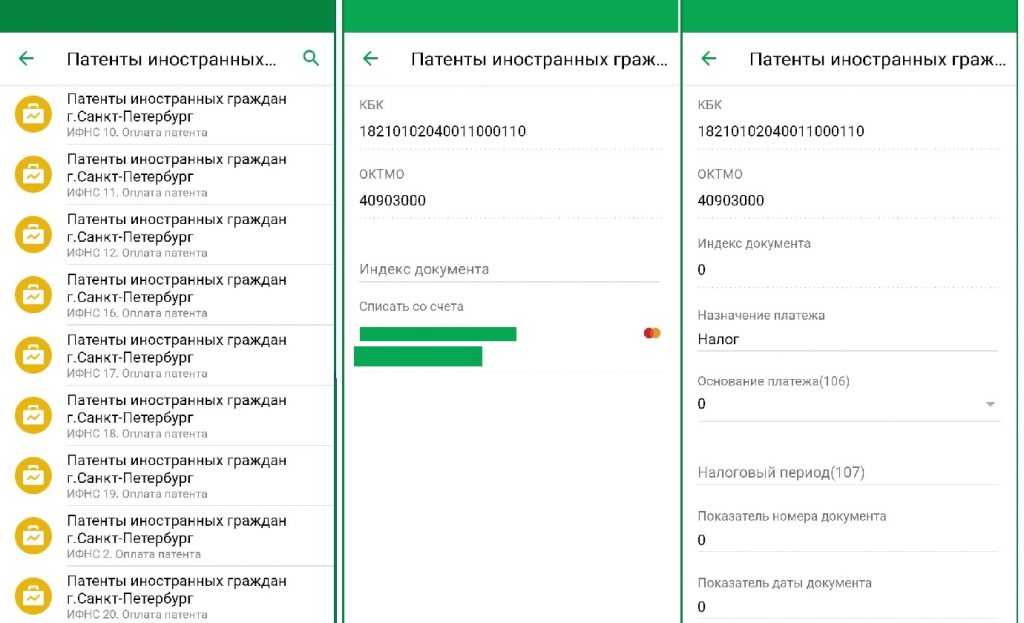

5. В строке «индекс документа» ставим 0, в строке «назначение платежа» — Налог.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

6. Тщательно заполняем свой ИНН, ФИО, и в «статусе налогоплательщика» ставим 13.

7. Нажимаем «продолжить», указываем сумму, а после оплаты сохраняем чек на телефон.

Сайт Федеральной налоговой службы

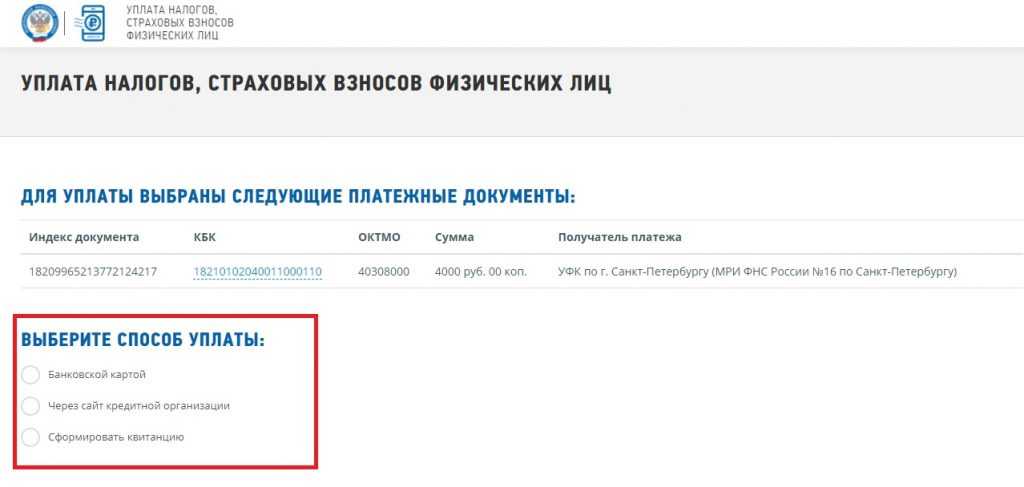

На сайте уплаты налогов и пошлин ФСН можно сформировать квитанцию и оплатить ее онлайн или в любом из ближайших банков. Для этого нужно:

1. Зайти на сайт service.nalog.ru/payment/.

2. Выбрать раздел «Физическим лицам», «Уплата налогов, страховых взносов».

3. Далее нажать «Уплата за себя», а затем «Заполнение всех платежных реквизитов документа».

4. Заполните строки. Код ИФНС можно выбрать из автоматического списка, а ОКТМО найти на сайте налоговой или здесь. В строке КБК пишем 182 1 01 02040 01 1000 110.

5. В качестве вида платежа нужно выбрать «Налоги на прибыль, доходы», в качестве наименования платежа — «Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами…». Тип проставится автоматически.

6. Основание платежа — «ТП», налоговый период «Месячные платежи», сумма оплаты выбирается в зависимости от региона.

7. Заполняете личные реквизиты: ФИО, адрес, ИНН.

8. Выбираете интересующий способ. Оплачиваете на месте картой, либо распечатываете квитанцию и идете с ней в любой банк.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Правила перехода

Чтобы перейти на ПНС, необходимо подать соответствующее заявление в ФНС. С 2021 года действует новый бланк — из .

Налоговики рассмотрят обращение предпринимателя, проверят возможность перехода и соответствие по ОКВЭД в течение 5 рабочих дней и выдадут специальное разрешение.

ФНС России (официально опубликован 12.01.2021) утвердила новую форму патента. Теперь патент оформляют на новом бланке на любое количество дней (но не менее месяца) в пределах календарного года, а не на количество месяцев. Новая форма патента действует с 24.01.2021.

В связи с утверждением новых форм документов ФНС России признала утратившими силу ранее действовавшие формы:

- уведомление об отказе в выдаче патента (форма № 26.5-2);

- заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН (форма № 26.5-4);

- сообщение о несоответствии требованиям применения ПСН (форма № 26.5-5).

ВАЖНО!

Федеральная налоговая служба опубликовала формы уведомления для уменьшения налога на патентной налоговой системе на уплаченные страховые взносы ().

Отметим, что получить патент разрешено одновременно с регистрацией нового ИП. Это правило делает ПСН очень удобной и экономически выгодной для предпринимателей.

Помимо ограничений по ОКВЭД, чиновники регламентировали дополнительные требования к ИП, которые вправе перейти на упрощенный режим налогообложения. К таковым следует отнести:

- Ограничение по штатной численности. Так, законодатели установили, что штат ИП ограничен 15 сотрудниками. Причем учету подлежат все работники по всем видам деятельности. Считать специалистов, занятых только в патентной деятельности, неправильно.

- Ограничение по совокупному доходу. Если за календарный год общие доходы предпринимателя превысят 60 миллионов рублей, то разрешение применять ПСН пропадает. К расчету принимаются все доходы и поступления по всем видам ОКВЭД, независимо от выбранных налоговых режимов.

При наступлении обстоятельств, которые отменяют права ИП на применение ПСН, бизнесмен уведомляет об этом ИФНС в течение 10 календарных дней. Например, с 01.04.2021 в штат принят 16-ый наемный специалист, следовательно, ИП утрачивает возможность на применение патента и обязан сообщить об этом в ИФНС не позднее 11.04.2021.

Патентный поиск и анализ

«PATENTSCOPE»

Платформа PATENTSCOPE позволяет проводить поиск по более чем 43 млн патентных документов, включая международные патентные заявки PCT.

Портал патентных реестров

Портал патентных реестров – это возможность ознакомиться в режиме онлайн с патентными реестрами и официальными вестниками, а также информацией о правовом статусе более 200 стран и территориальных образований, полученной из их патентных фондов.

Патентные ландшафты — моментальный технологический снимок

Отчеты о патентном ландшафте характеризуют ситуацию в области патентования определенной технологии в том или ином географическом районе. Отчеты классифицируют и анализируют важнейшую информацию, полученную в результате патентного поиска, делая ее более наглядной и простой для понимания.

МПК — упорядоченный поиск

Международная патентная классификация (МПК) применяется для классификации патентов и полезных моделей в соответствии с различными областями техники, к которым они относятся.

Часто задаваемые вопросы

Патенты, технологии и развитие

Одной из основных задач патентной системы является содействие техническим инновациям путем создания стимулов для научных исследований и опытно-конструкторских разработок. Кроме того, она обеспечивает распространение технической информации и способствует передаче технологии.

Узнайте больше о различных формах участия ВОИС в передаче технологии и знаний.

Программа содействия изобретателям (IAP)

Программа содействия изобретателям помогает свести изобретателей и представителей малого бизнеса из развивающихся стран, располагающих ограниченными финансовыми возможностями, с патентными поверенными, которые оказывают бесплатную юридическую помощь в получения патентной охраны.

(Фото: Getty/demaerre)

Программа обучения по составлению патентных заявок

Программа обучения по составлению патентных заявок призвана помочь пользователям патентной системы развить практические навыки в области составления и подачи патентных заявок.

Дискуссионная группа ЦПТИ. (Фото: OMPIC)

Центры поддержки технологии и инноваций (ЦПТИ)

Программа центров поддержки технологии и инноваций (ЦПТИ) обеспечивает доступ изобретателей в развивающихся странах к высококачественной технической информации и сопутствующим услугам, что помогает им создавать и охранять свои права на объекты интеллектуальной собственности и управлять ими.

Поддержка передачи технологии

ВОИС поддерживает взаимовыгодную передачу технологии посредством крупных партнерских программ. Мы также проводим учебную подготовку по вопросам лицензирования технологий.

(Фото: iStock.com/Foxtrot101)

«ЗЕЛЕНАЯ ВОИС» — экологическая устойчивость

«ЗЕЛЕНАЯ ВОИС» — это программа устойчивого обмена технологиями, которая ускоряет адаптацию, внедрение и использование экологичных и чистых технологий, в частности в развивающихся странах и странах с формирующейся экономикой.

(Фото: WIPO)

WIPO Re:Search — медицинские инновации

Платформа WIPO Re:Search представляет собой базу данных доступных активов и ресурсов в области ИС. Кроме того, она позволяет налаживать партнерские связи между учреждениями, занимающимися исследованиями в отношении забытых тропических болезней.

Стоимость и порядок оплаты

В целом суть ПСН состоит в том, что налог взимается не с полученного дохода, а с предполагаемого. За основу берется этот показатель для конкретного региона – налоговая база (ст. 346.49 НК РФ). Налоговая база (НБ) устанавливается нормативными актами субъектов РФ и варьируется в значительных пределах.

Для расчета стоимости патента налоговая база умножается на налоговую ставку, которая закреплена в ст. 346.50 НК РФ и составляет 6% (в некоторых регионах может быть снижена, например, в Республике Крым на период 2017-2021 гг. действует пониженная ставка 4%).

СТОИМОСТЬ ПАТЕНТА (на месяц) = СУММА ПРЕДПОЛАГАЕМОГО ДОХОДА Х 6% / 12

Чтобы вычислить стоимость на другой период, нужно полученное значение умножить на требуемое количество месяцев.

Если Вы намереваетесь приобрести патент на грузоперевозки для ИП в 2017, стоимость для Москвы составит: 3000 рублей в месяц (36 000 рублей в год) для автомобиля грузоподъемностью до 3,5 тонн (600 000 х 6% / 12).

В то же время, в Московской области, согласно нормативным актам, цена патента не зависит от грузоподъемности и составит 1 153,75 рублей на 1 месяц (13 845 рублей в год) на один автомобиль. Если у вас два таких автомобиля годовая стоимость патента будет уже 60 093 рубля.

Оплата патента осуществляется в зависимости от срока, на который он выдан:

- период от 1 до 6 месяцев – необходимо заплатить до окончания срока действия документа включительно;

- от 6 до 12 месяцев – 1/3 стоимости вносится в течение 90 календарных дней, остальная сумма – до окончания срока действия.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

- сотрудники, работающие по трудовым договорам;

- физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

- внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

- оплата труда не дотягивает до величины МРОТ в регионе;

- происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

- предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

- сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

- ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.