Контроль, порядок и документы для оформления кассовых операций в 2021 году

Содержание:

- Законны ли кассовые наличные расчеты в валюте?

- Правила ведения кассовых операций в 2019 году

- Приходный кассовый ордер

- Как оформить выдачу средств подотчетному лицу

- Работа кассира

- Валюта и командировка

- Кассовая дисциплина в 2021 году

- Процедура составления документации, относительно операций с кассами

- Штрафы за нарушения при использовании ККТ увеличат с 2021 года

- Документы для ведения кассового учета

- Инструкция по заполнению кассовой книги

Законны ли кассовые наличные расчеты в валюте?

ФЗ-173 (ст. 9) содержит прямой запрет на расчеты между российскими хозяйствующими субъектами в иностранной валюте. В той же статье перечислены исключения из правила, на практике сводящиеся к тому, что организации имеют право использовать в расчетах иностранную валюту чрезвычайно редко.

Как осуществляются валютные платежи и контроль валютных операций?

Исходя из законодательных норм, подавляющее большинство разрешенных валютных расчетов должно осуществляться в безналичной форме.

Таким образом, получается, что наличные расчеты и валютные расчеты мало «пересекаются» между собой. Бухгалтеру и кассиру приходится иметь дело чаще всего с выдачей валюты из кассы командированным за границу сотрудникам (ст. 9-1-9 ФЗ-173) в момент возмещения или оплаты расходов либо с возвратом таких средств в кассу, если аванс в валюте оказался не израсходован.

Вопрос: Как учесть для целей налога на прибыль и отразить в налоговой декларации операцию погашения валютного векселя банка с ежемесячным начислением процентов по курсу ниже, чем на дату его покупки?Посмотреть ответ

Валютные кассовые операции в БУ регламентирует ПБУ 3/2006. Он содержит указания, как производить:

- пересчет валюты в рубли;

- учет разницы курсов;

- формирование учетно-отчетных данных и пр.

Нарушение порядка учета операций по кассе в валюте является административным правонарушением. К примеру, если фирма уличена в совершении операций, противоречащих ФЗ-173, в том числе и наличных, ей грозит штраф 0,75-1 от размера незаконной операции (ст. 15.25 КоАП, п. 1). Руководитель может подвергнуться штрафу от 20 до 30 тыс. руб.

Вопрос: Нужно ли отражать в разд. 7 декларации по НДС операции по продаже иностранной валюты банку и операции по переоценке денежных средств на валютном счете?Посмотреть ответ

Правила ведения кассовых операций в 2019 году

Установлены обязательные требования к порядку организации наличного денежного оборота, а также вопросы, которые бюджетная организация устанавливает самостоятельно.

|

Обязательные требования (регламентированы действующим законодательством) |

Устанавливаются самостоятельно |

|---|---|

|

|

ВАЖНО!

Законодательством определено, что кассиром может быть только работник учреждения. Сотрудника обязательно следует ознакомить с действующим порядком и должностными обязанностями под подпись. Также функции кассира может осуществлять сам руководитель. А если в крупной организации работают несколько кассиров, следует назначить старшего.

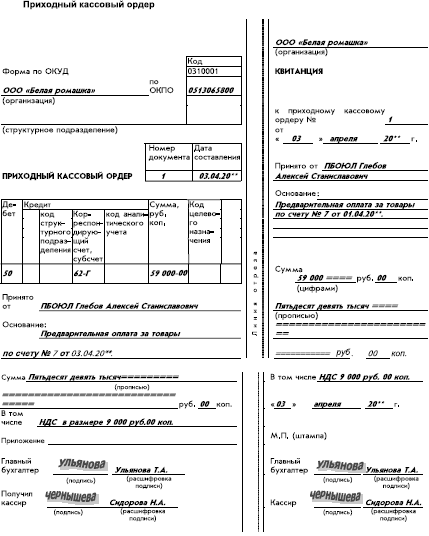

Приходный кассовый ордер

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Как оформить выдачу средств подотчетному лицу

Если денежные средства необходимо выдать подотчетному лицу, это делают на основании его письменного заявления с составлением расходного ордера.

Подотчетным лицом может быть любой сотрудник фирмы, который работает по трудовому договору (возможно по гражданско-правовому договору). Заявление на выдачу денежных средств после одобрения должен завизировать руководитель фирмы. Пишется оно от руки или при помощи печатающего средства.

В заявлении должна содержаться следующая информация:

- ФИО и должность адресата.

- ФИО и должность подотчетного лица.

- Просьба предоставить денежные средства с указанием цели их расходования. Сумму нужно написать цифрами и прописью.

- Срок, на который денежные средства выдаются.

- Дата подачи.

- Дата подписания заявления руководителем фирмы.

- Подпись подотчетного лица.

- Подпись директора.

Выдавать денежные средства подотчетному лицу без заявления запрещено. Кроме случаев когда их переводят безналом. Выдача наличности без заявления подотчетного лица при обнаружении проверкой повлечет наложение административного наказания по ст. 15.1 КоАП РФ.

Если денежные средства берет директор в качестве подотчетного лица, он пишет не заявление, а распоряжение. При составлении расходного ордера в нем нужно указывать реквизиты заявления или распоряжения.

На нашем сайте можно ознакомиться с образцом заявления под отчет и скачать его при необходимости.

Если подотчетное лицо еще не вернуло взятые ранее суммы, это не может являться препятствием для выдачи ему новых денежных средств.

Работа кассира

При получении приходного или расходного кассового ордера или ведомости кассир обязан проверить следующее:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – наличие разрешительной надписи (подписи) руководителя организации;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

При несоблюдении любого из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Принимаются и выдаются деньги по ордерам только в день их составления.

Деньги по ведомостям выдаются в течение трех рабочих дней. По истечении этого срока кассир должен сделать следующее:

- в ведомости против фамилии лиц, которым не произведены выплаты, поставить штамп или сделать отметку от руки «Депонировано»;

- в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и расписаться;

- если не все работники, указанные в ведомости, получили причитающиеся им суммы, заполнить документ под названием реестр депонированных сумм ;

- передать ведомость и реестр депонированных сумм в бухгалтерию.

Если деньги выдаются по ведомости, то после их выдачи все равно оформляется расходный кассовый ордер – в самой ведомости в специально отведенном месте или в виде отдельного бумажного документа. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда, регистрируются после того, как кассир сдаст ведомость бухгалтеру.

Работникам организации, которые вовремя не получили причитающиеся им по ведомости деньги, они могут быть выданы позже на основании расходных кассовых ордеров.

Выдача денег физическим лицам, которые не являются работниками организации, производится только по расходным кассовым ордерам.

При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются.

Кассир выдает деньги лицу, указанному в расходном кассовом документе. Кроме того, деньги могут быть выданы другому лицу – по доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Валюта и командировка

Выдача валютных средств из кассы производится на основании заявления самого работника либо по распоряжению руководства фирмы. На выданные работнику средства оформляется расходный ордер по кассе, а на возврат неизрасходованных авансовых сумм, если такие будут, – приходный (док-т ЦБ 3210-У).

В кассовой книге делаются соответствующие записи в двух эквивалентах: рублевом и валютном одновременно.

Чтобы избежать проблем с выдачей валюты работнику, можно выдать наличные в рублях обычным порядком либо перечислить на карту (счет) командированного. Сотрудник может сам обменять их впоследствии на валюту.

Кратко

- Учет наличной валюты в кассе в целом не отличается от обычного кассового учета рублевых операций.

- Согласно законодательству РФ круг наличных операций с валютой юрлиц максимально ограничен: на практике валюту можно выдавать на руки только сотрудникам, отправляющимся в загранкомандировки.

- В кассовой книге должна содержаться двойная информация об операциях: в рублях и в валюте.

- Необходимо учитывать, кроме самих приходно-расходных операций, также и курсовые разницы.

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Процедура составления документации, относительно операций с кассами

Согласно новым правилам, процедура документирования операций с кассами с использованием систем онлайн-касс допускается:

1. Оформление ПКО

- Использование информации, хранящейся в цифровом виде внутри онлайн-кассы;

- Дополнение ордера квитанцией, автоматически сформированной внутри онлайн-кассы.

Все записи об изъятии внутри контрольно-кассового аппарата сохраняются в следующих форматах:

- Отчета (о проведении процедуры регистрации ККТ в ФНС, внесение изменений в параметры работы аппаратуры, начало и завершение рабочей смены, закрытие фискального резерва, а также о проведении текущих расчетов);

- Чека и иных видов документов для внесения корректировок в записи об изъятии;

- Подтверждения ОФД.

Каждый из перечисленных документов хранится внутри фискального накопителя, являющегося основным функциональным элементом онлайн-кассы. Все виды документов, являющиеся отчетной документацией, сохраняются в памяти фискального накопителя на протяжении пяти лет до момента вывода из эксплуатации кассового аппарата.

Конкретные типы форматов, использующиеся в онлайн-кассах, определяются фискальными органами. Согласно нормативным актам и законам требования к использованию и хранению таких данных могут со временем изменяться.

Действующие форматы, а также реквизиты, применяемые в онлайн-кассах, регламентируются согласно Приказу ФНС России № ММВ-7-20/229.

2. Оформление РКО с использованием электронного бланка.

Также нужно учесть, что расходный ордер кассовой операции может подписываться с помощью ЭЦП лица, выступающего в качестве получателя денег.

При этом организации, использующие онлайн-кассы, как и прежде могут применять бумажный формат кассовых ордеров. Но в современных условиях использование цифровых версий РКО и ПКО намного упрощает весь процесс проведения расчетов. С помощью внедрения автоматических систем заполнения учетной кассовой документации каждое предприятие может существенно повысить оперативность проведения и организации различных бизнес-процессов.

Одной из самых важных процедур в системе формирования документации о проведении кассовых операций, является создание отчета о закрытии рабочей смены. Нужно отметить, что эта отчетность не имеет никакой связи с необходимостью ведения кассовой книги. Он лишь указывает на то, что организация использует в своей деятельности контрольно-кассовую технику. При этом такая отчетность является одной из важнейших составляющих процесса документирования разного рода кассовых операций.

Расчеты наличными

При этом все предприятия, использующие онлайн-кассы имеют право и возможность в ходе своей прямой профессиональной деятельности не применять документы формата КМ-4 и КМ-6. Вместо подобной документации в онлайн-кассах применяются иные форматы автоматического документирования проводимых кассовых операций. Также нужно учесть, что по окончании рабочей смены в онлайн-кассах не формируются итоговые Z-отчеты.

Вместо классического Z-отчета, в онлайн-кассе в автоматическом режиме после закрытия смены создается в электронном формате документ под названием «Отчетность о закрытии смены». При необходимости этот документ может быть распечатан на бумаге. На основе информации этого отчета торговое предприятие должно формировать ПКО, а также заняться отражением данных о приходном ордере в учетной кассовой книге.

Штрафы за нарушения при использовании ККТ увеличат с 2021 года

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора

(другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней

после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю)авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание

: до 19 августа 2021 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора

суммойне более 100 тыс. рублей .

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание

: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Документы для ведения кассового учета

Федеральная служба статистики РФ утверждает несколько первичных документов: расходный и приходный ордера, книги по работе с кассой или по учету денежной наличности, финансовые ведомости. Их специфика и особенности заполнения будут рассмотрены ниже.

Иногда возникают ситуации, в которых ведение кассового документооборота может улучшить эффективность организации, способствовать грамотному планированию и разработке стратегии. В таком случае вести учет нужно согласно всем требованиям Центробанка РФ. Рассмотрим виды кассовой документации, нормативная база которых — Общероссийский классификатор финансовых операций ОК 011-93.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.