Коды налоговых вычетов по ндфл — таблица на 2021 год

Содержание:

- Чем грозит ошибка в коде вычета 2 НДФЛ 2018

- Коды социальных вычетов

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Таблица кодов имущественных вычетов

- Коды инвестиционных вычетов

- Код вычета 503

- Общая информация

- Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

- В каком случае заполняется строка 312

- Коды инвестиционных вычетов

- Стандартный налоговый вычет на детей: кто может его получить, его размер в 2021 году, как оформить

- Коды стандартных налоговых вычетов: зачем нужны?

- Кто применяет коды вычета в справке 2 НДФЛ 2018

- Что было изменено в перечне кодов вычетов?

- Объемы стандартных и социальных налоговых вычетов на детей

- Объемы стандартных налоговых вычетов на детей

Чем грозит ошибка в коде вычета 2 НДФЛ 2018

Налоговики считают недостоверными справки 2 НДФЛ с неточными кодами вычетов или доходов. Дело в том, что в Налоговом кодексе не разъясняется, какие ошибки в отчетности делают ее недостоверной. Поэтому инспекторы самостоятельно решают, по каким основаниям штрафовать налоговых агентов за недостоверные справки 2 НДФЛ. Таким основанием, по их мнению, являются любые ошибки в справке, в том числе в кодах вычетов НДФЛ 2018 или в кодах доходов.

Сумма штрафа небольшая – 500 р. за каждую справку с ошибкой, однако, если физлиц – получателей дохода много, то ошибки в кодах вычета в справке 2 НДФЛ 2018 могут вылиться в существенную сумму штрафной санкции. Чтобы избежать штрафа, нужно выявить ошибку раньше, чем это сделают налоговики, и подать «уточненки».

Коды социальных вычетов

С 2021 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2019 году (НДФЛ и др.)».

Таблица кодов имущественных вычетов

В 2021 году будут действовать следующие имущественные вычеты

| Код | Размер вычета, руб. | Категории людей, на которых распространяется вычет |

| 311 | Размер вычета равен сумме фактических затрат на приобретение жилья, земли либо строительства жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

| 312 | Размер вычета равен сумме уплаченных процентов по целевым кредитам и займам, которые получены у российских организаций или ИП. Кредиты и займы должны быть направлены на покупку жилья, земли или строительство в России. Сюда также включается сумма процентов по кредитам, которые были взяты в банках для перекредитования (рефинансирования) кредитов для покупки жилья и земли, а также для строительство жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Код вычета 503

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

Что означает в справке 2-НДФЛ код вычета 503?

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Во втором случае компания-работодатель имеет обязательство, не позднее 60 дней с окончания текущего периода налогообложения оповестить сотрудников Федеральной налоговой службы об отсутствии искомой возможности и по окончанию года представить на проверку данные в заполненной справке 2-НДФЛ.

Общая информация

Налоговым вычетом называют своеобразную льготу для сотрудника. Примечательно, что существует несколько видов. Наиболее популярны личные вычеты и на детей. К первым относятся небольшие суммы, которые не облагаются налогом и на которые имеют право участники войн, а также инвалиды первой и второй группы.

Ко второй обширной группе можно отнести те суммы, которые не облагаются по ставке тринадцати процентов из-за того, что сотрудник имеет детей. Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок.

Кодов стало больше, так как один вычет получил по два кода в зависимости от того, кому он предоставляется. До 26.12.2016 г. такого разделения не было.

- Например , в скорректированном перечне вычет на первого ребенка имеет два кода: — код 126 присвоен вычету на ребенка, предоставляемому родителю, его мужу или жене, усыновителю;

- — кодом 130 обозначен тот же вычет, но уже предоставляемый опекуну, попечителю, приемному родителю, его супругу или супруге.

Разделение кодов потребовалось, потому что с 2021 года размер вычета на ребенка-инвалида стал различаться в зависимости от того, кому он предоставляется. Если родителю, его мужу или жене, усыновителю, то 12 тыс. руб. Если же приемному родителю, его супругу, опекуну, попечителю, то 6 тыс. руб.

Таким же образом меняется и величина вычета на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он инвалид I или II группы.

Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

Существует такая возможность — налоговый вычет. Это значит, что налогом будет облагаться не весь доход физического лица, а только его часть. Та часть, что будет освобождена от уплаты, и является суммой вычета.

Каждому основанию для вычета присвоен свой код — так бухгалтеры и ИФНС могут в упрощенном виде быстро сообщать и расшифровывать информацию.

В этой статье мы подробно разберем, какие бывают значения, что они значат и куда их вставить в налоговой декларации.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей.

Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей).

Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Прочие коды вычета в 2-НДФЛ

Существуют и прочие коды, перечисленные в перечне, прикрепленному к настоящему Приказу ФНС. Чтобы их было удобнее рассматривать, приведем значения в таблице, но сначала подробнее разберем наиболее часто встречаемые коды.

327 код вычета в 2-НДФЛ возможен только при перечислении страховых взносов либо взносов в Пенсионный Фонд России — как за себя, так и за родственников. Также вычет возможен при добровольных перечислениях в частные пенсионные фонды. Максимальная не облагаемая налогом сумма — 120 тысяч рублей.

Код вычета 508 в справке 2-НДФЛ по смыслу очень похож на код 503, но имеется ключевое отличие в причине выплаты материальной помощи: здесь доход не облагается налогом только на сумму, выплаченную сотруднику в связи с рождением ребенка. Сумма льготы — не больше 50-ти тысяч рублей на каждого ребенка.

Часто встречается и цифра 529. На самом деле этот код уже очень давно исключили из базы — он был заменен кодом 311.

| 104 | Социально незащищенные граждане: инвалиды, ветераны ВОВ, Герои СССР и т.д. | 500 рублей |

| 105 | Лица, ставшие инвалидами из-за аварий в ССРР (Чернобыль, ПО «Маяк» и т. д.), а также военные, ставшие инвалидами в результате боевых действий | 3000 рублей |

| 311 | В связи с расходами на строительство или покупку жилья | 2 млн рублей |

| 321 | Расходы на обучение детей в очной форме | 50 000 рублей |

| 403 | Т.н. «профессиональный вычет», связанный с выполнением косвенных условий договора гражданско-правового характера: например, траты на покупку материалов для строительства, транспортные траты и проч. | На сумму, которую выплатил заказчик в качестве компенсации за косвенные расходы |

Краткое резюме статьи

Теперь вам должно быть ясно, что означает 104 код вычета в справке 2-НДФЛ, что значит код 503 и прочие обозначения — это знаковые выражения, которые отображаются в налоговой документации как объяснение причины налогового вычета и основания для него.

Так, например, код 503 используется при выплате материальной помощи бывшим и нынешним сотрудникам предприятия, код 311 называется «имущественным вычетом», благодаря которому с покупки жилья можно получить от ФНС сумму до 260 тысяч рублей — и т.д., кодов достаточно много. Указываются они в столбце «Код вычета», а рядом, в столбце «сумма вычета», должна быть прописана сумма, не облагаемая налогом по данному коду.

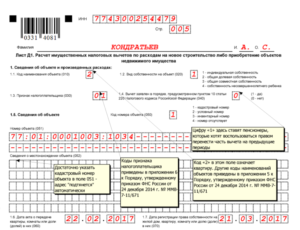

В каком случае заполняется строка 312

Законодательством установлено, что в состав имущественного вычета могут включаться проценты, погашенные налогоплательщиком банку по ипотечному или иному кредитному договору.

Для использования этих сумм в качестве вычета сотруднику нужно запросить в банке справку о суммах погашенных в течение года процентах, заполнить декларацию 3 НДФЛ, и в случае отсутствия достаточного дохода для возврата за прошедший год сумм НДФЛ, перенести суммы погашенных процентов на следующий год.

При этом сотрудник может использовать данную льготу сразу же на основании подтверждения налоговой, или по окончании следующего года заявить о возврате в связи с применением имущественного вычета.

Если работник выберет первый вариант, то его работодатель при заполнении справки 2 НДФЛ по окончании года, должен будет применять специальный код 312 — при отражении использованных сумм на погашение процентов по ипотечным и иным кредитным договорам при приобретении недвижимости.

Данное подтверждение так же как и в предыдущем случае оформляется только на один год. Чтобы оставшиеся суммы можно было использовать как льготу в последующие годы, сотруднику нужно опять подавать в ИФНС 3-НДФЛ. К ранее заявленным сумма вычета, физлицо может добавить проценты, погашенные им в последующие годы.

Внимание! Суммы вычета отраженные под кодом 312 должны отражаться в декларации 3 НДФЛ. Их нужно вписывать в пункт 2.9 строка 220, который располагается на листе Д1 данного отчета.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2021 году, как оформить

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

Кому можно предоставлять вычет на детей

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12021-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

- герои СССР; герои России; участники ВОВ, в т.ч. вольнонаемные или принимавшие участие в обороне городов, не находясь в составе Советской Армии; находившиеся в Ленинграде в период блокады; герои ВОВ, участники боевых действий; пленники, узники концлагерей, в т.ч. будучи детьми; инвалиды; лица, подверженные лучевой болезни при оказании помощи при атомных авариях; лица, эвакуированные из Чернобыля, подвергшиеся радиационному воздействию; участники боевых действий в Афганистане.

Оформление в 2021 году

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

С 01.01.2021 г. кодовые обозначения от 114 до 125 потеряли свою актуальность. Им на смену пришли коды 126 – 149

. Содержание обозначаемых ими обстоятельств более полно отражает набор возможных ситуаций в семье.

Примечание 1.

Актуальные новые кодовые обозначения смотрите ниже. Все они привязаны к определённым семейным ситуациям. Сами изменения были призваны конкретизировать те или иные моменты предоставления вычетов по детям.

Новые кодовые обозначения

Льгота позволяет уменьшить потери физлица при начислении НДФЛ на определённую сумму. Интервал составляет 1 400 – 12 000

руб. Подробнее об этом можно почитать здесь (4-ый подпункт 1 пункта ст. 218 НК РФ – “Стандартные налоговые вычеты”). Указанная статья отражает текущие реалии по части льгот, которые могут получать граждане – в том числе родители за своего ребёнка.

Это интересно: Закрытие ип декларация усн 2021

Коды стандартных налоговых вычетов: зачем нужны?

Коды налоговых вычетов являются шифром, состоящим из цифр. Они разработаны для оформления таблицы в справке 2-НДФЛ с целью ускорить процесс обработки документа сотрудниками налоговой службы.

Справка 2-НДФЛ, в свою очередь, является основным документом, подтверждающим получение сотрудником предприятия определенного размера заработной платы, с которой перечисляется НДФЛ. Она служит:

- отчетом перед ФНС налоговых агентов о денежных поступлениях основных налогоплательщиков и взимаемого с этих сумм НДФЛ;

- отчетом налогового агента о причинах, по которым НДФЛ не мог быть удержан с заработков основного налогоплательщика;

- бумагой, доказывающей величину доходов плательщика налогов по месту работы и размер перечисленного с них НДФЛ, при обращении налогоплательщика в компанию нового потенциального работодателя, в отделение налоговой службы, в кредитное учреждение и т.д.

Кто применяет коды вычета в справке 2 НДФЛ 2018

Вознаграждениями, облагаемыми НДФЛ, могут быть следующие денежные и неденежные выплаты физлицам.

- По трудовым договорам (оплата труда персонала).

- По ГП договорам на услуги или выполнение работ (вознаграждение исполнителям).

- По лицензионным договорам (лицензионные платежи правообладателям).

- По сделкам отчуждения исключительных прав на интеллектуальную собственность (выкупные платежи правообладателям).

- По договорам с авторами произведений.

Выдавая в вышеназванных случаях вознаграждения физлицам, фирмы, предприниматели и «самозанятые» частнопрактикующие лица становятся налоговыми агентами по НДФЛ, в связи с чем в их обязанности входит:

- рассчитать налог, удержать его из выплачиваемых сумм и перечислить в бюджет за физлицо;

- отчитаться по выплаченным доходам и суммам НДФЛ в налоговую инспекцию.

Что было изменено в перечне кодов вычетов?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Объемы стандартных и социальных налоговых вычетов на детей

Еще раз акцентируем внимание на период предоставления права снижения НДФЛ, потому что возникает вопрос у многих налогоплательщиков, как рассчитывается, например компенсация, если гражданину уже исполнилось 24 года, но учеба еще не завершена?

Согласно ст.218 HK РФ, уменьшение базы налогообложения, положено гражданам на каждого члена семьи в возрасте до 18 лет, и до 24, при условии, что он является учащимся очной формы обучения.

Досрочное окончание предоставления права на компенсацию может быть вызвано:

- смертью ребенка;

- досрочным расторжением соглашения о передаче подопечного в семью на воспитание.

Когда же прекращается право на снижение НДФЛ? Согласно позиции Минфина, льгота родителям предоставляется до конца года, в котором ребенку исполнилось 18 лет, не приравниваясь к месяцу его рождения. Что же касается учащихся, то период предоставления стандартного вычета ограничивается временем обучения, включая академотпуск.

То есть, если подопечному исполнилось 24, и период обучения приходится на этот год, то привилегия уменьшения размера НДФЛ предоставляется на студента-очника до конца года. А если период обучения заканчивается в месяце до окончания года, в котором обучающемуся исполнилось 24, то начиная со следующего месяца, уменьшение налогооблагаемой базы таким способом прекращается.

Отличаются ли суммы возмещения НДФЛ на первого и последующих детей? Согласно ст.218 НК РФ, суммы льготы разные, при этом существенно выше размер вычета на ребенка-инвалида:

| На кого предоставляется компенсация | Сумма (руб.) |

| 1 -й и 2-й ребенок | 1400 |

| 3-й и последующий | 3000 |

| Ребенок-инвалид I и II гр. | 12000 |

| 1-й и 2-й ребенок, который усыновлен или находится под опекой | 1400 |

| 3-й и последующий, удочеренной, находящийся под опекой (попечительством) | 3000 |

| На ребенка-инвалида, усыновленного или взятого под опеку | 6000 |

Данную привилегию имеют право использовать оба родителя, каждый по своему месту трудоустройства. Даже если есть ребенок от первого брака, общий малыш будет считаться вторым (третьим, в зависимости от того, сколько детей у обеих сторон от предыдущих семейных отношений).

Ограничением получения вычета является достижение общей суммы дохода налогоплательщика 350 тыс. руб. (за год). То есть, когда размер вознаграждений сотрудника превысит указанный предел, уменьшение налогооблагаемой базы на 1400 (3000, 6000 и т.д.) прекращается.

Рекомендуем дополнительно прочитать: Сколько в соответствии с законом РФ делается справка 2 НДФЛ

Кроме стандартного вычета, родители имеют право оформить за несовершеннолетнего еще один вид компенсации – социальной. Основанием предоставления такой привилегии служит НК РФ, в соответствии с которым можно вернуть НДФЛ за потраченные средства на обучение или лечение чада. Это особенно актуально, если ребенок учится на коммерческой основе (что не лишает его мать и отца права получения стандартного вычета).

Компенсация НДФЛ за годы обучение или медобслуживание ограничена суммой понесенных затрат в 120 тыс. руб. Но если речь идет о дорогостоящих видах лечения, перечень которых установлен законом, то компенсационные выплаты осуществляются от всего объема расходов. В том числе на материалы для операции и медикаменты, которые были назначены лечащим врачом.

Объемы стандартных налоговых вычетов на детей

Под налоговым вычетом понимается особая льгота, предоставляемая трудоустроенному гражданину при наличии у него ряда соответствующих условий, которая позволяет снизить общий объем налогооблагаемой базы.

К особенностям вычета относится следующее:

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Вычеты классифицируются следующим образом: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Наиболее распространенным видом льгот считаются стандартные и социальные вычеты, так как основания для их получения являются самыми доступными среди населения (в частности, наличие детей).

Так, на основании положений ст. 218 НК РФ, к стандартным вычетам относятся:

- льготы для субъектов, имеющих выдающиеся заслуги перед государством. Подразумеваются лица, которые были заняты в деятельности по ликвидации последствий техногенных катастроф (как, например, трагедия на ЧАЭС), а также участники военных действий. Детальный список данной категории рассмотрен в п. 1 ст. 218 НК РФ. Объем вычета – 3000 руб.;

- льготы героям РФ и/или СССР и орденоносцам. Детальный перечень граждан, которые могут правомерно претендовать на данную льготу, представлен в п. 2 ст. 218 НК РФ. Размер льготы – 500 руб.;

- льготы, обеспечиваемые лицам, у которых есть дети. При этом преференции предоставляются не только родным родителям, но также опекунам и попечителям ребенка. Объем льготы уместно рассмотреть детально, так как итоговая сумма вычета зависит от ряда некоторых условий.

После корректировок законодательства, осуществленных в начале 2016 года, официальные представители ребенка были разделены на две категории. Ранее вычет в 3000 руб. предоставлялся всем родителям и попечителям на общей основе. После нововведений лица, на содержании которых находится несовершеннолетний, были разделены на:

- родных родителей или усыновителей;

- официально назначенных опекунов или попечителей.

Так, в соответствии с положениями п. 4 ст. 218 НК РФ, вычет на детей предоставляется родным родителям несовершеннолетних в следующих размерах:

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

На основании п. 4. ст. 218 НК РФ, опекунам и попечителям предоставляются льготы в таких размерах:

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

Вычет может обеспечиваться в двойном объеме, если субъект воспитывает ребенка один, либо если второй родитель оформил официальный отказ от получения льготы.