Коммерческие автомобили в лизинг

Содержание:

- Объекты лизинга

- Как взять в лизинг автомобиль физическому лицу

- Лизинг для физических и юридических лиц: есть ли разница?

- Как юридически правильно оформить новый договор по продаже автомобиля

- Что берут в лизинг?

- Как выкупить машину из лизинга

- Какое имущество можно взять в лизинг, а какое нельзя

- Требования к юридическому лицу

- Особенности лизинга для физических лиц: условия и документы

- Выбор машины

- Легковой автомобиль в лизинг: особенности процедуры

- Требования и документы

- На каких условиях сейчас оформляют лизинг

- Заключение

Объекты лизинга

Количество и разновидности автомобильной техники, которую использует предприятие, зависит от сферы его деятельности и особенностей производственного процесса.

Широкий выбор объектов лизинга

Широкий выбор объектов лизинга

В основном это транспорт для отгрузки сырья, доставки товаров, а также презентабельный автомобиль руководителя.

Лизинг авто дает для юридических лиц возможность оперативно приобрести:

- легковые автомобили любого класса и модели;

- грузовую технику;

- бензовозы;

- автобусы разной вместимости;

- сельскохозяйственную спецтехнику.

Все большей популярности набирает приобретение таким способом различной спецтехники. А если требуется еще больше сэкономить, компании предлагают договора лизинга для ИП на покупку бу авто.

Как взять в лизинг автомобиль физическому лицу

Помимо первоначального взноса, выясните, сколько вы можете ежемесячно платить за договор аренды.

Если автомобиль, на котором вы ездили во сне, стоит в среднем на 20 тысяч рублей больше вашего месячного максимума, то, вероятно, нет смысла влезать в долги, чтобы финансировать автомобиль. Поэтому составьте бюджет, придерживайтесь его и выясните, какие варианты у вас есть, основываясь на имеющихся у вас деньгах.

Сначала обсудите окончательную цену покупки.

Вариант лизинга, который вы получите на свой автомобиль, будет зависеть от согласованной покупной цены. Чем ниже общая цена автомобиля, тем ниже оплата, даже при аренде. Лучше всего сначала обговорить это в письменном виде, чтобы продавец не мог отступить и попытаться обмануть вас, как только вы перейдете к мелким деталям.

Как только окончательная цена покупки будет согласована и изложена в письменной форме, обсудите условия лизинга. Чем больше ваш первоначальный взнос, тем ниже будут ваши ежемесячные платежи.

Посмотрите договор аренды. Обсудите свои финансовые обязательства по периодическому техническому обслуживанию и ремонту. Если вы чего-то не понимаете, попросите полного разъяснения. В конце концов, вы подписываете юридический документ и несете ответственность за то, что в нем написано. Подпишите лизинговый документ, если все согласны.

Наслаждайтесь своей красивой, новой машиной

Платите всегда вовремя и обращайте строгое внимание на пункты о пробеге, иначе это изменит то, что произойдет, когда вы сдадите автомобиль в конце аренды

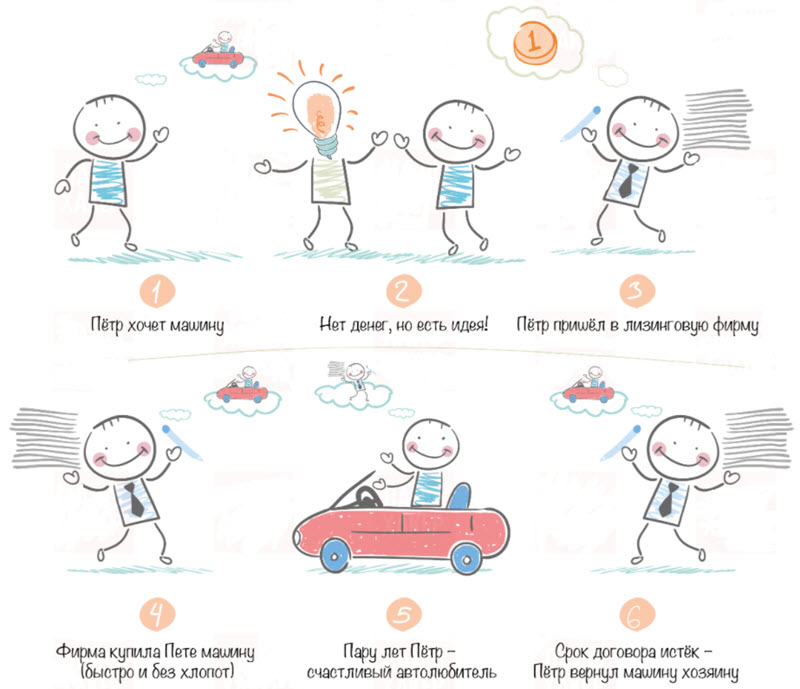

Лизинг для физических и юридических лиц: есть ли разница?

На сегодняшний день возможность получения лизинга есть как у физических, так и у юридических лиц. Главное, чтобы они не являлись предпринимателями. Общая же схема получения лизинга для них остается одинаковой и выглядит следующим образом.

Сравнение параметров кредита и лизинга

Клиент хочет приобрести автомобиль, но денег на такую покупку у него нет. Он обращается в компанию, предоставляющую услуги лизинга. Рассказывает представителю компании, какое именно транспортное средство ему хотелось бы приобрести, и показывает необходимые документы.

Пакет документов для получения лизинга, в отличие от обычного кредита, минимальный. Обычно нужно предоставить лишь паспорт, заявление, водительское удостоверение и документ, подтверждающий госрегистрацию юридического лица.

Сбербанк лизинг для юр. лиц

Между лизинговой компанией и клиентом заключается договор. С момента подписания договора клиент становится лизингополучателем.

До 2010-го года в положениях закона «О лизинге» присутствовало примечание, в соответствии с которым предмет, полученный в лизинг, можно было применять исключительно для коммерческих целей. В основном в лизинг приобретались автобусы, грузовые автомобили и различная сельскохозяйственная техника. После устранения упомянутого примечания, лизинг стал привлекателен и доступен физическим лицам, т.к. в долгосрочную финансовую аренду стало можно брать легковые транспортные средства.

После подписания договора предмет лизинга переходит в пользование юридического лица. Ключевым здесь является слово «пользование». Лизингодатель по-прежнему остается единственным законным владельцем транспортного средства. Расходы на текущее обслуживание предмета лизинга берет на себя лизингодатель. По факту же их оплачивает получатель лизинга, т.к. все эти затраты включаются в регулярные платежи.

В большинстве случаев платежи по лизингу меньше, чем выплаты по обычному финансовому кредиту. Уменьшение размера платежей по лизингу становится возможным благодаря вычету т.н. остаточной стоимости.

В лизинге под остаточной стоимостью понимается выкупная цена автомобиля, которую нужно будет заплатить юридическому лицу в завершение срока действия договора лизинга для получения транспортного средства в свою собственность. При желании он, конечно же, может не выкупать предмет лизинга. Порядок действий в такой ситуации обсуждается отдельно и утверждается договором.

На размер платежей в некоторой степени влияет отсутствие/наличие первоначального взноса и его величина. Чем больше получатель лизинга заплатит в самом начале, тем меньше денег ему придется перечислять каждый месяц – арифметика проста.

На протяжении срока действия договора лизинга (обычно он заключается на 1-5 лет) юридическое лицо имеет право пользоваться автомобилем. Нужно лишь регулярно перечислять платежи, а ближе к завершению контракта принять решение: возвращать предмет лизинга либо же выкупить его в свою собственность.

| Признаки лизинга | Описание |

|---|---|

| Понятие | По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование |

| Род обязательства | Обязательство по передаче имущества в пользование |

| Объект договора | Владение, пользование |

| Правовая природа | Взаимный, двусторонне обязывающий, консенсуальный, возмездный, срочный |

| Стороны | Лизингодатель (часто в лице лизинговых компаний) — физическое или юридическое лицо,которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок, на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Лизингополучатель — физ. или юр. лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Выступающий на стороне арендатора или арендодателя субъектом лизинговых отношений продавец — физ. или юр. лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга |

Как юридически правильно оформить новый договор по продаже автомобиля

Договор купли-продажи автомобиля – это самый главный юридический документ, который определяет взаимоотношения продавца и покупателя относительно транспортного средства, и на основании которого происходит переход права владения от одного владельца к другому. Многие используют устаревшие бланки договора, тогда как по новым правилам и форма его должна быть немного изменена. Если использовать старые бланки, можно составить договор неверно, тогда он просто теряет свою юридическую силу, а это чревато неприятностями и проблемами, как для покупателя, так и для продавца.

Договор составляется между сторонами в простой письменной/печатной форме, в двух экземплярах. Ни у нотариуса, ни где-либо еще, заверять такой документ не нужно.

В договоре продажи авто по новым правилам указывается:

- Населенный пункт, где составляется договор, дата его составления.

- Данные сторон, их паспортные данные, регистрационные данные.

- Предмет купли-продажи: непосредственно автомобиль, где указываются его полные характеристики, согласно паспорту транспортного средства (наименование модели, номера двигателя, кузова и шасси, цвет, год выпуска, л/с, квт, грузоподъемность и др.)

- Идентификационные номера и данные паспорта транспортного средства.

- Полная стоимость автомобиля, она указывается цифрами и прописью.

- Государственный номер и данные свидетельства о регистрации автомобиля могут быть вписаны отдельным пунктом в договор по желанию продавца или покупателя, но не являются обязательными. Требование в обязательном порядке указать эти данные в договоре инспекторами ГИБДД, оформляющими перерегистрацию ТС, не законно.

При составлении договора важно руководствоваться принципом полноты информации, она должна быть исчерпывающей и не допускающей каких-либо трактовок. Что касается физического оформления договора купли-продажи, то его примерный бланк можно скачать чуть ниже в данной статье

Чаще всего оставляют бланк так, как есть, просто заполняют необходимые строки. Но можно скачать бланк в формате, где есть редактирование, и добавить определенные важные и значимые пункты. Как правило, организует бланки одна из сторон. В качестве совета: скачав бланк, его лучше всего сразу же и заполнить, на компьютере, причем полностью – и с одной, и с другой стороны. Разное заполнение договора не допускается, его можно заполнить:

Что касается физического оформления договора купли-продажи, то его примерный бланк можно скачать чуть ниже в данной статье. Чаще всего оставляют бланк так, как есть, просто заполняют необходимые строки. Но можно скачать бланк в формате, где есть редактирование, и добавить определенные важные и значимые пункты. Как правило, организует бланки одна из сторон. В качестве совета: скачав бланк, его лучше всего сразу же и заполнить, на компьютере, причем полностью – и с одной, и с другой стороны. Разное заполнение договора не допускается, его можно заполнить:

- На компьютере (полностью печатный вариант).

- От руки (заполнение данных в оставленных строках шариковой, капиллярной синей ручкой, заполнение другим цветом, кроме синего (например, черным, красным), не допускается).

Заполнять документ нужно либо первым, либо вторым способом. То есть, нельзя, например, напечатать данные одной стороны на компьютере, принести другой стороне, а она, в свою очередь, свои данные заполнит от руки. Такого быть не должно. Лучше всего договор полностью сделать в печатном виде, где лишь подписи будут проставлены ручкой. Если строки договора заполняются от руки, то начинать писать необходимо с самого начала строки, а в конце ставить прочерк, чтобы исключить какие-либо «дописывания» недобросовестными сторонами. Также, при заполнении документа ручкой, никакие помарки и «описки» не допускаются.

Это интересно: Советы и рекомендации по подготовке автомобиля к длительной поездке: рассматриваем по пунктам

Что берут в лизинг?

В соответствии с Федеральным законом №164-ФЗ «О финансовой аренде/лизинге» от 29 октября 1998 года с последними изменениями от 16 октября 2017 года, в лизинг можно взять:

- недвижимое имущество;

- транспортные средства — легковые, грузовые и специальные;

- производственное оборудование (станки, узлы сборки, конвейеры);

- хозяйственные комплексы (целые предприятия).

Ни при каких обстоятельствах договор лизинга не заключается в отношении:

- участков земли, даже находящихся во владении продавца;

- природных богатств и объектов;

- ограниченной в обороте продукции, за исключением вооружения (если речь идёт о международных сделках, а в роли продавца выступает государство).

Кроме того, с большой вероятностью лизинговая компания откажет клиенту, надумавшему приобрести:

- низколиквидное имущество — такое, которое не удастся продать при отказе лизингополучателя от выплат по договору;

- продукцию производителей с неблагоприятной репутацией: подразумевается, что она может сломаться или в процессе пользования её остаточная стоимость упадёт до нуля, что не позволит лизингодателю извлечь желаемую прибыль;

- предметы старше пяти лет — в большей степени это ограничение касается производственного оборудования и транспортных средств: чем «старше» станок или автомобиль, тем сложнее его будет реализовать по истечении ещё нескольких лет.

Самый распространённый пример таких сделок — авто в лизинг для юридических лиц; именно машины и специальную технику чаще всего приобретают или берут в пользование через посредника. В этом случае лизингополучатель сразу выплачивает лизинговой компании вплоть до половины стоимости транспортного средства, а также заключает договоры ОСАГО и КАСКО, чтобы минимизировать риски посредника. По истечении срока действия договора машина может быть приобретена пользователем в собственность, обменяна на условиях нового лизинга на новую или оставлена в распоряжении лизинговой компании.

Второй по популярности вариант — заключение лизингового договора в отношении производственного оборудования. Станки и сложные комплексы сегодня стоят, мягко говоря, недёшево и даже для развитого предприятия могут оказаться недоступными. Преимущества приобретения или пользования ими на правах лизинга — отсутствие необходимости в страховании оборудования и (при согласии лизингодателя) возможность ускоренной амортизации, сводящей остаточную стоимость приобретения к нулю: простыми словами, по истечении срока действия договора имущество переходит к пользователю без доплаты с его стороны.

Гораздо менее в отечественной практике распространён лизинг недвижимой собственности — производственных зданий, сооружений, цехов и пристроек, а также капитальных гаражей. Преимущества заключения лизингового договора — минимальные (по сравнению с ипотечными) требования к получателю и возможность не отражать наличие нового здания в декларации: налоговое бремя, в соответствии с законодательством, ложится на лизинговую компанию. Самый важный недостаток — невозможность полноценно распоряжаться зданием вплоть до последней выплаты и выкупа у посредника.

Наконец, в соответствии с Федеральным законом №116-ФЗ «О внесении изменений…» от 5 мая 2014 года, в лизинг могут передаваться и сотрудники. Эта практика пока мало распространена в России и даже на законодательном уровне вызывает немало вопросов. Самая распространённая форма лизинга персонала подразумевает, что посредник (в данном случае трудовое агентство) от своего имени заключает трудовой (не гражданско-правовой) договор с работником, после чего направляет его в распоряжение клиента. При этом и отдел кадров, и выплата заработной платы, и отчисления за сотрудников в бюджет остаются обязанностями лизинговой компании; простыми словами, она рассчитывается с работниками, а с нею — лизингополучатель. Недостатки такого способа — повышенная сложность взаимоотношений, невозможность устроить персонал на срок более девяти месяцев и сохранение за лизингодателем обязанности обеспечить полное соблюдение прав трудящихся, что сказывается и на стоимости услуг, и на критериях отбора. Кроме того, законодатель запрещает нанимать через лизинговое агентство работников для замены «собственных», объявивших забастовку, а также в условиях предстоящих сокращений.

Как выкупить машину из лизинга

Лизинг авто для физических лиц предполагает два варианта действий после завершения действия договора: вы в обязательном порядке возвращаете машину лизингодателю, либо имеете право выбора: или оставить машину себе, или вернуть ее компании, чтобы взять в аренду новую. Все зависит от условий, прописанных в тексте соглашения.

Стоит ли оставлять лизинговый автомобиль себе после завершения аренды и выплаты указанной в договоре суммы. В принципе, да, но обязательно нужно учесть следующее:

- Если лизингодатель выкупил авто у автодилера под цели лизинга, цена на него могла быть занижена, и у налоговых органов могут возникнуть вопросы (если вы оставляете авто себе, то и к вам тоже);

- Если лизингодатель взял авто для целей лизинга у автодилера в кредит, и еще не погасил кредитные обязательства, у вас могут возникнуть проблемы с кредиторами лизингодателя: если авто теперь ваше, то и погашение долгов по кредиту может быть возложено судом на вас.

То есть, прежде, чем принимать решение по лизинговому авто, внимательно изучите его кредитную и криминальную историю. Если в них не все чисто, то до момента переоформления машины на вас, ответственность лежит на собственнике машины – лизинговой компании. После переоформления машины отвечать на претензии придется уже вам.

Поэтому специалисты рынка рекомендуют: заключайте соглашения так, чтобы лизинговое авто оставалось в собственности собственника, его можно было вернуть после окончания аренды и взять новый автомобиль: вы будете защищены от возможных проблем и сможете постоянно ездить на самых «свежих» марках и моделях машин.

В заключении следует отметить, что лизинг автомобилей для физических лиц – выгодный и практичный способ быстро стать обладателем новенького авто с минимальными затратами и без кабальных обязательств. Лизинг выгоднее и дешевле кредитов и стандартной аренды транспортных средств, оформляется быстрее и проще, требует минимального пакета документов, его условия разнообразны и удобны даже для тех граждан, которым не согласиться выдать заем ни один банк.

С другой стороны, у лизинга также есть свои недостатки и ограничения, с которыми следует детально ознакомиться до того, как вы подпишете договор аренды. Если вас не устраивают ограничения по сумме, марке/модели, предполагаемому годовому пробегу, арендным ставкам и срокам соглашения – не подписывайте договор лизинга, и ищите другие возможности обзавестись собственным автомобилем.

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новое и б/у) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

оборудование

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Требования к юридическому лицу

Большинство компаний оформляют лизинг только на фирму, которая существует больше 1 года и имеет эффективные финансовые показатели. Лизинг для новых юридических лиц (зарегистрированных менее года назад) предоставляется очень редко и только под поручительство собственников бизнеса. При этом может понадобиться ликвидный залог.

А вот оформить лизинг для ООО с нулевым балансом можно далеко не везде. Лишь отдельные лизинговые компании готовы заключать договора без проведения финансового анализа и то, если клиент может сразу внести аванс в 40 — 50% от стоимости приобретаемого имущества.

Особенности лизинга для физических лиц: условия и документы

Лизинг автомобиля для физических лиц – достаточно редкая услуга. Но клиентов, которые рассматривают покупку автомобиля в лизинг, чаще всего привлекают следующие особенности:

1. Быстрое рассмотрение заявки

Заявка в лизинговую компанию рассматривается быстрее, чем заявка в банк на кредит. Например, рассмотрение заявки по экспресс-программам проходит за пару часов, а договор заключается за сутки. Заемщику для получения результата по кредитной заявке потребуется в несколько раз больше времени.

2. Невысокий первоначальный взнос

Обычно составляет около 10% от полной суммы автомобиля. Его также можно уменьшить – например, воспользовавшись программой trade-in, где старый автомобиль клиента идет в счет оплаты нового.

3. Дополнительные услуги «под ключ»

При приобретении автомобиля в лизинг клиент получает целый ряд услуг «под ключ». Например, помощь на дорогах, страхование, возможность пройти ТО или воспользоваться услугами шиномонтажа. Дополнительных денег за это не взимается – лизингодатель работает с компаниями на лояльных условиях и включает эти услуги в итоговую стоимость имущества.

Кроме того, лизинг регулируется нормативными документами и актами – например, Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ.

В то же время клиент, рассматривая приобретение автомобиля в лизинг, должен учесть следующее:

1. Отсутствие государственных программ и субсидий

Большинство госсубсидий созданы под нужды бизнеса. Физическое лицо, которое берет автомобиль в личное пользование, не может принять участие в государственной программе или получить субсидию, которая сэкономила бы ему средства.

2. Невозможность вернуть НДС

Данная опция также предусмотрена только для юридических лиц и ИП. Клиент не из бизнеса должен будет оплатить НДС из своих собственных средств.

3. Риск попасть к мошенникам

У физического лица, в отличие от корпоративных клиентов, нет своего штата юристов, которые проверяют сделки. Такого клиента мошенники часто привлекают выгодными условиями, а потом просто забирают автомобиль при первой же просрочке платежа. И не ограничиваются этим – позже клиент вынужден платить огромные штрафы и пени.

Требования и документы

Чтобы взять автомобиль в лизинг, клиент должен быть гражданином РФ старше 20 лет, иметь постоянную работу, доходы и стаж на последнем месте работы не менее 6 месяцев.

Список документов минимален:

- заявление-анкета по форме лизингодателя;

- паспорт РФ;

- второй документ с фотографией.

Выбор машины

В отличие от аренды (даже долгосрочной), при лизинге почти всегда право выбора авто остается за клиентом. Большинство лизингодателей — это партнеры поставщиков и дилеров, которые реализуют на рынке широкий марочный и модельный ряд авто.

Обычно у клиента несколько вариантов:

выбрать автомобиль из каталога лизинговой компании

Если лизингодатель сотрудничает со множеством дилеров и не новичок на рынке, то в каталоге будет представлено большинство популярных марок и моделей. Чаще всего, это выгодней – вероятно, на автомобили из каталога лизинговая компания получила специальные предложения от поставщиков. К тому же, это удобно – например, в Автомаркете на сайте Газпромбанк Автолизинг можно выбрать нужное авто и сразу же оформить заявку на лизинг в режиме онлайн.

выбрать автомобиль из других источников

В этом случае клиент не ориентируется на каталог лизинговой компании, а самостоятельно выбирает нужный автомобиль. Может оказаться, что такой марки или модели не будет в каталоге лизингодателя. Тогда он будет приобретать авто по точечному запросу клиента, а скидки и спецпредложения останутся на усмотрение продавца.

Когда клиент определился и с выбором лизинговой компании, и с выбором имущества, он отправляет заявку вместе с документами. В случае одобрения его кандидатуры лизингодатель начинает готовить договор лизинга.

Легковой автомобиль в лизинг: особенности процедуры

Практически каждая фирма нуждается в автотранспорте, и решить этот вопрос можно несколькими способами. Можно купить новое авто в салоне и потратить солидную сумму из бюджета или отправиться в банк и взять кредит. Но покупка — дорогое удовольствие, а кредит доступен не всем компаниям, к тому же очень часто требуется поручительство или залог.

Альтернативное решение — лизинг автомобиля для владельцев бизнеса. Данная финансовая услуга популярна среди предпринимателей и доступна в каждом регионе России. Это вид инвестиционной деятельности, который подразумевает передачу транспорта лизингополучателю без права или с правом последующего выкупа транспортного средства по остаточной стоимости.

Лизинг позволяет приобрести легковой транспорт на выгодных условиях — с минимальным авансом (или без него) и равномерными ежемесячными платежами по лизинговой сделке. В итоге компания-лизингополучатель экономит значительные суммы и получает льготы по налогам.

Лизинговые компании предлагают стандартные схемы приобретения как новых автомобилей из салона, так и автотранспорта с пробегом. Приобрести в лизинг можно авто представительского класса, импортные и отечественные машины любой ценовой категории.

Стандартно в сделке участвуют:

- Лизинговая компания;

- Лизингополучатель — ИП, организация;

- Поставщик автомобиля.

Четвертым участником выступает страховая компания, которая страхует лизинговое имущество на весь период действия договора.

Требования и документы

Лизинговые компании заботятся и о безопасности клиента, и о своей безопасности. Поэтому к потенциальному лизингополучателю есть ряд требований, а при наличии ограничений сделку могут просто не одобрить. Например:

- профиль клиента не должен находиться в зоне риска – некоторые сферы деятельности относят к рискованным, и лизинговые компании неохотно одобряют сделки на такие проекты

- компания должна иметь достаточный стаж работы на рынке, не выпускать облигационных займов и не использовать специализированное налогообложение

- лизингополучатель и лизингодатель заранее должны договориться об условиях сделки – например, обсудить, у кого в собственности находится имущество и кто будет регистрировать на себя авто в ГИБДД

Потенциальный лизингополучатель должен приложить к заявке на лизинг требуемый пакет документов. Чаще всего, лизинговая компания сама устанавливает необходимый перечень, но в среднем комплекты документов очень похожи.

Документы условно делят на юридические и финансовые. Юридические нужны, чтобы сотрудники лизингодателя проверили клиента на предмет чистоты сделки и безопасности. Финансовые – чтобы оценить фактическое состояние клиентского бизнеса и его платежеспособность.

В комплект юридических документов входят:

- устав

- учредительный договор

- ОГРН

- ИНН

- копия карточки с образцами подписей

- доверенность на право подписи документов

- приказ / решение о назначении генерального директора

- письменное решение о заключении лизинговой сделки

В комплект финансовых документов входят:

- бухотчетность за последние 3-5 отчетных периода

- информация о расчетном счете и ежемесячных оборотах за последние полгода-год

- сведения об уже полученных кредитных займах и заключенных договорах лизинга

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

|

Автолизинг |

||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

|

Автокредиты |

||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Заключение

Подведём итоги. Приобретение авто в лизинг – экономически целесообразный и весьма эффективный способ расширения автопарка компании.

Представителям бизнеса полезно знать, какими способами можно решить транспортную проблему, и чем лизинг отличается от покупки в кредит и аренды.

Мы желаем нашим читателям удачи во всех коммерческих начинаниях, ждём оценок статьи и комментариев к теме публикации.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.