Удерживается ли ндфл с выходного пособия?

Содержание:

- Страховые взносы при увольнении

- Рубрика: «Вопросы и ответы»

- Выходное пособие

- Начисляются ли страховые взносы при увольнении работника?

- Что подразумевает выплата и сколько составляет размер

- Приказ о выплатах при сокращении

- Ограничения при сокращении

- С каких доходов необходимо удерживать НДФЛ?

- Страховые взносы

- Порядок расчета числа компенсируемых дней при увольнении

- 2-НДФЛ при увольнении (выходное пособие)

- Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Страховые взносы при увольнении

Зарплата за фактически отработанное время

В случае прекращения трудовых отношений, работодатель обязан произвести окончательный расчет с работником, а именно выплатить зарплату за фактически отработанное время. То есть, если работник уволен 14.08.17, то обязанность работодателя – оплатить сотруднику зарплату за период выполнения ним трудовых обязанностей (с 01.08.17 по 14.08.17).

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение. Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет. Сумма взносов из дохода работника не удерживается.

Пример 1. Трудовой договор между ООО «Кварц» и Куликовым С.Д. расторгнут по согласованию сторон. Последний рабочий день Куликова в ООО «Кварц» – 25.08.17. Оклад Куликова – 17.320 руб. Также штатным расписание предусмотрена выплата Куликову надбавки за выполнение трудовых показателей в сумму 3.405 руб.

При увольнении Куликова, бухгалтер ООО «Кварц» произвел следующие расчеты выплат, начислений и удержаний:

зарплата, начисленная за фактически отработанное время 01.08.17 – 25.08.17 (19 рабочих дней):

(17.320 руб. + 3.405 руб.) / 23 дн. * 19 дн. = 17.120,65 руб.;

НДФЛ к удержанию:

17.120,65 руб. * 13% = 2.225,68 руб.;

- взносы во внебюджетные фонды:

- в ПФР: 17.120,65 руб. * 22% = 3.766,54 руб.;

- в ФСС: 17.120,65 руб. * 2,9% = 496,50 руб.;

- в ФОМС: 17.120,65 руб. * 2,2% = 376,65 руб.

По факту увольнения Куликова, бухгалтер ООО «Кварц»:

- удержал из зарплаты Куликова НДФЛ в сумме 2.225,68 руб., начислил сумму по счету 68 НДФЛ и перечислил налог в бюджет;

- начислил страховые взносы по счетам 69 (в разрезе субсчетов) на общую сумму 4.639,69 руб. и перечислил взносы во внебюджетные фонды.

В день увольнения 25.08.17 Куликову выплачена зарплата – 14.894,97 руб. (17.120,65 руб. – 2.225,68 руб.).

Компенсация неиспользованного отпуска

Речь идет о дополнительном отпуске для работников, которые трудятся в особых условиях (повышенная опасность, вредное производство), а также проживающих в районах Крайнего Севера. Помимо законодательных норм, дополнительные дни отдыха могут быть предусмотрены внутренними актами предприятия (например, дополнительный отпуск для сотрудников с ненормированным рабочим днем).

Расчет выплаты осуществляется на основании среднего заработка исходя из количества дней отпуска. Как и в ситуации с основными расчетами по зарплате, денежная компенсация отпуска облагается страховыми взносами в общем порядке, на основании действующих тарифов.

Пример 2. Трудовой договор между АО «Конкорд» и Коршуновым Д.Л. расторгнут по инициативе сотрудника. Последний рабочий день Коршунова в ООО «Кварц» – 31.07.17. Согласно Порядку о предоставлении отпусков, Коршунов в течение года может воспользоваться 32 днями отдыха (28 дней основного отпуска + 4 дополнительных дня отдыха в связи с ненормированным графиком работы).

На основании графика отпусков 2017, отпуск Коршунова припадает на сентябрь и ноябрь 2017. То есть на момент увольнения Коршунов не использовал отпуск 2017 года. За период январь – июль 2017 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

При увольнении Коршунова, бухгалтер АО «Конкорд» произвел расчет компенсации и взносов исходя из среднедневного заработка 704 руб.:

- начислена компенсация: 704 руб. * 18,67 дн. = 13.143,68 руб.;

- начислен и удержан НДФЛ: 13.143,68 руб. * 13% = 1.708,67 руб.;

- начислены взносы во внебюджетные фонды:

- в ПФР: 13.143,68 руб. * 22% = 2.891,61 руб.;

- в ФСС: 13.143,68 руб. * 2,9% = 381,17 руб.;

- в ФОМС: 13.143,68 руб. * 2,2% = 289,16 руб.

31.07.17 бухгалтер АО «Конкорд» произвел окончательный расчет с Коршуновым, в том числе выплатит компенсацию за неиспользованный отпуск (13.143,68 руб. – 1.708,67 руб. = 11.435,01 руб.). Страховые взносы, начисленные на сумму компенсации (общая сумма – 3.561,94 руб.), выплачены во внебюджетные фонды в срок до 15.08.17.

Выходное пособие при сокращении

В случае если работник уволен по сокращению, работодатель обязан выплатить ему пособие, а также средний заработок на период трудоустройства (в общем порядке – на 2 месяца после увольнения). В отличие от зарплаты и компенсации отпуска, сумма пособия при сокращении не облагается НДФЛ. При этом начисление страховых взносов осуществляется в общем порядке – до 15 числа месяца, следующего за месяцем увольнения, работодатель обязан перечислять сумму взносов во внебюджетные фонды.

Рубрика: «Вопросы и ответы»

- Каковы сроки подачи документов в ФСС на возмещение пособий по больничным листкам?

Ответ: Работодатель имеет право обратиться в ФСС за возмещением пособий по больничным листкам в любое время – законодательством эти сроки не установлены.

- ФСС отказался осуществлять выплаты по больничному листку. Мы эти расходы взяли на себя и произвели все выплаты сотруднику. Подлежат ли выплаты, которые мы осуществили, страховым взносам?

Ответ: Выплата, не принятая ФСС, рассматривается как выплата организацией в пользу физического лица, а, соответственно, облагается всеми страховыми взносами.

- Наша организация производит доплаты по больничному листу до среднего заработка. Облагаются ли эти доплаты страховыми взносами?

Ответ: Ваши доплаты, если они были предусмотрены трудовым договором с работником, можно отнести к расходу по налогу на прибыль, но всеми страховыми взносами они облагаются.

- Я работаю хореографом в студии танца и веду платные группы. Социальные взносы работодатель вычитает из моей заработной платы. Верно ли это?

Ответ: Нет, это неправильно – социальные взносы оплачивает работодатель. У Вас вычитается только НДФЛ.

Выходное пособие

Выходное пособие назначается сотруднику при различных причинах увольнения. Основания для выдачи денежных средств и размеры выплат закреплены в ст. 178 ТК РФ. В нормативном акте также установлено, что материальная помощь на период трудоустройства сотрудника в ряде случаев может быть повышенной. Соответствующие условия необходимо установить в контракте работника или в коллективном договоре.

Но для некоторых категорий специалистов размер пособия имеет ограничения. Этими работниками являются руководители высшего звена предприятия. Независимо от причин завершения с ними трудовых отношений сумма всех положенным им выплат и компенсаций не должна превышать трёхкратного размера среднемесячной заработной платы.

Но для некоторых категорий специалистов размер пособия имеет ограничения. Этими работниками являются руководители высшего звена предприятия. Независимо от причин завершения с ними трудовых отношений сумма всех положенным им выплат и компенсаций не должна превышать трёхкратного размера среднемесячной заработной платы.

Особое внимание следует обратить на такую популярную причину прекращения сотрудничества, как увольнение по соглашению сторон. При возникновении этой ситуации выплата бывшему работнику может одновременно считаться и компенсацией, и платой гражданину за согласие на расторжение трудового соглашения

Но необходимо отметить, что начисление подобной помощи по указанному основанию запрещено всем руководителям и их заместителям, а также главным бухгалтерам организаций в соответствии со ст. 349 ТК РФ.

Размер выплаты

Когда предприятие проходит процедуру ликвидации или сокращения штата работников, то, согласно положениям ст. 178 ТК РФ, всем сотрудникам, подлежащим увольнению, обязательно выдаётся выходное пособие, равное среднемесячной зарплате. Но работодателю следует учесть, что:

- Граждане, лишившиеся работы, должны получать среднюю заработную плату в течение первых двух месяцев с момента расторжения договора.

- Если сотрудник встал на учёт в местной службе занятости населения в течение двух недель после увольнения, но не был трудоустроен, то в подобном случае он имеет право на получение средней зарплаты за третий месяц.

Законодательством предусматриваются и другие случаи выдачи выходного пособия. Но в этом случае его размер составляет сумму заработка специалиста за две недели:

- Гражданин признан полностью нетрудоспособным, что подтверждается заключением медицинской комиссии. Этому работнику необходимо выплатить материальную помощь, положенную при прекращении сотрудничества по причине инвалидности.

- Специалист не желает переводиться на другую должность, которая была ему предложена по результатам пройденного медосмотра, или у нанимателя нет вакансии с подходящими условиями труда.

- Бывший работник был восстановлен решением суда в прежней должности.

- Гражданин отказывается от продолжения сотрудничества из-за изменений, внесённых в положения его трудового договора.

- Наниматель переехал в другой населённый пункт, а специалист на переезд не согласился.

- Работник уволен в связи с призывом на срочную службу в ряды Вооружённых сил.

Таким образом, сумма выплаты, причитающейся должностному лицу, напрямую связана с основанием увольнения, а также с размером зарплаты бывшего работника. Наниматель имеет право по своему усмотрению указать в коллективном договоре предприятия, контракте или дополнительном соглашении со специалистом ситуации, при которых он обязуется выплатить материальную помощь. Кроме того, в этих нормативных актах разрешается установить повышенный размер выходного пособия при увольнении. Но с 2017 года НДФЛ и страховые взносы на часть выплаты, превышающую норму, установленную законодательством, уже начисляются.

Отказ в компенсации

В Трудовом кодексе предусмотрены случаи, при которых пособие не может быть выплачено. К ним относятся:

- Увольнение по причине нарушения гражданином правил дисциплины, установленных в организации.

- Прекращение сотрудничества инициировано нанимателем и произведено в период испытательного срока. Возможность подобного увольнения закреплена в положениях договора.

- Работник подал руководителю заявление на расторжение контракта по собственному желанию.

- Сотрудник и работодатель договорились о завершении трудовых отношений по соглашению сторон и об отсутствии взаимных претензий. Это подтверждается соответствующим документом и записью в трудовой книжке гражданина.

- Договор о сотрудничестве заключался на период, не превышающий двухмесячного срока.

Начисляются ли страховые взносы при увольнении работника?

Под страховыми взносами понимаются затраты работодателя, направляемые в соответствующие фонды. Размер выплат напрямую связан с суммами доходов сотрудников.

По законодательству в области налогового права и социального обеспечения, взносы удерживаются с:

- заработной платы;

- компенсационных выплат в связи с увольнением;

- выходного пособия (при его наличии).

Страхование физических лиц, с которыми у компании или индивидуального предпринимателя имеются трудовые договоры, является обязанностью последних. При невыполнении этого правила для них наступает административная ответственность и иные следствия.

Законодательство закрепило несколько видов выплат:

- пенсионные (в ПФР);

- социальные (в ФСС);

- медицинские (фонд ОМС).

Поэтому на все денежные суммы, перечисленные работнику в связи с прекращением действия трудового договора, предприятие обязано уплатить. Перечисление взносов осуществляется по общим, сниженным или дополнительным ставкам.

На компенсацию неиспользованного отпуска

При ответе на вопрос, начисляются ли взносы на компенсацию отпуска при увольнении, следует упомянуть, что данная выплата установлена статьей 127 Трудового кодекса РФ. Как гласит статья 164 ТК РФ, под компенсацией понимается денежная выплата, установленная для возмещения работником затрат, понесенных в связи с выполнением им служебных и других обязанностей в соответствии с нормами трудового законодательства.

В подтверждение права работника на страховые взносы от компании и сумму выплаты за неиспользованный отпуск, целесообразно привести следующие нормы:

- как гласит пп. «д» пункта 2 части 1 статьи 9 Закона от 24.07.2009 № 212-ФЗ, компенсация за отпуск должна облагаться страховыми взносами. Данная выплата увольняемому работнику, учитывается при перечислении сумм в ПФР, ФСС и ФОМС в соответствии с общими правилами (часть 1 статьи 7 этого же закона), как и в отношении других его доходов;

- в соответствии с положениями Письма Фонда социального страхования РФ от 17.11.2011 N 14-03-11/08-13985, компенсационная выплата работнику за отпуск, который он по каким-либо причинам не использовал, ему полагается независимо от того, связана она с его увольнением или нет. Следовательно, прекращение трудового соглашения служит неоспоримым фактом для перечисления указанных сумм в фонды.

Уплачивать страховые взносы во внебюджетные фонды необходимо 15 числа каждого месяца, следующего за тем, в котором было начисление (за действующих и уволенных в течение данного периода сотрудников).

На выходное пособие

Выходное пособие также представляет собой одну из выплат, положенных сотруднику в связи с увольнением. Тем не менее как гласит статья 178 ТК РФ, она производится не во всех случаях расторжения контракта.

Работник может рассчитывать на выходное пособие при:

- ликвидации организации;

- сокращении численности либо штатных единиц в организации;

- наличии обязанности работодателя по выплате выходного пособия при увольнении в коллективном договоре, локальном нормативном акте или специальном соглашении с сотрудником;

- отказе служащего от перевода на другую работу, который нужен ему в связи с медицинскими показаниями;

- призыве на военную или гражданскую альтернативную службу и других случаях.

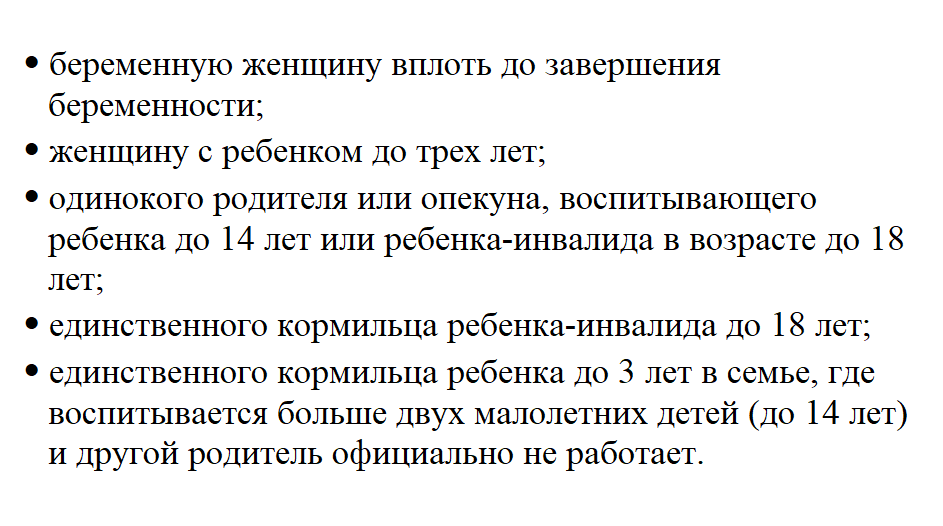

Также как и с компенсации за неиспользованный отпуск, с выходного пособия работодатель обязан уплатить все виды страховых взносов. Однако в расчет берется сумма пособия, превышающая определенный лимит. Для разных категорий работников они свои. Например, для обычных сотрудников установлено, что, если выплата превышает трехкратный размер среднего дохода, для взноса имеет значение «излишек» от этой суммы.

К работникам, трудящимся в районах Крайнего Севера, применяется шестикратный размер заработной платы за месяц. Существуют и иные отдельные категории служащих. Страховые взносы на выходное пособие при сокращении, используются при исчислении НДФЛ. Они будут удерживаться только ели выплаты превышают установленный порог.

Что подразумевает выплата и сколько составляет размер

Выходные пособия назначаются при сокращении вне зависимости от большинства причин. Статья 178 ТК РФ закрепляет основания для выдачи денежных средств, конкретные размеры компенсаций в том или ином случае. Законодательство указывает лишь ряд случаев, когда такие выплаты отличаются повышенными размерами. В контракте или коллективных трудовых договорах о таких условиях пишут в обязательном порядке.

Размер пособий у некоторых категорий специалистов имеет некоторые ограничения. Пример – руководители высшего звена. Трёхкратный размер среднемесячной заработной платы станет максимальной компенсацией, положенной для таких ситуаций.

Увольнение по соглашению сторон – популярная ситуация, которая тоже заслуживает отдельного рассмотрения. Одновременно выплата считается и вознаграждением за соглашение на расторжение соглашений, и компенсацией. Такие начисления запрещены только для руководителей и их заместителей, главных бухгалтеров.

Внимание! Единственная причина, когда отказ выплачивать пособие справедлив – если инициатором увольнения стал именно работодатель. Верховный Суд России выпустил разъяснение, которое это подтверждает.. При определении размеров руководителям надо учитывать некоторые нюансы:

При определении размеров руководителям надо учитывать некоторые нюансы:

- На протяжении первых двух месяцев после расторжения договора граждане должны в обязательном порядке получать среднюю заработную плату.

- За третий месяц сотрудники получают компенсацию, если возникли проблемы с трудоустройством, даже если человек встал на учёт в службе занятости.

Сумма выплаты зачастую тоже имеет прямую связь с причиной, по которой произошло увольнение. Размер вознаграждения за труд тоже имеет значение. Руководители имеют право составить трудовые договора, в которых заранее оговаривается не только сама материальная помощь, но и ситуации, при которых её выплачивают. Разрешается увеличивать размер выходного пособия.

Приказ о выплатах при сокращении

Для того чтобы была осуществлена выплата компенсации во время сокращения штатов, наниматель издает приказ. Конкретной формы для его составления нет, поэтому она может разрабатываться каждой организацией по-своему.

Приказ об увольнении с выплатами – это основание для начисления бухгалтерским отделом положенных компенсаций. Никаких дополнительных документов от сотрудника при этом не нужно.

Во время оформления бумаги главное – верно написать причину увольнения со ссылкой на нужную статью, а также прописать такую формулировку: «с предоставлением выходного пособия».

Правила составления документа о выплате компенсаций схожи с теми, что используются и при оформлении иных распоряжений. Он составляется на фирменном бланке организации с ее названием, реквизитами, а также номером бумаги и датой составления. Образец приказа вы можете скачать на данном сайте.

Приказ подписывается руководителем предприятия, а после этого передается сотруднику для ознакомления. Он должен подтвердить факт прочтения своей подписью. Если работник отказывается читать и подписывать, при двух свидетелях приказ зачитывается ему вслух и оформляется специальный акт. Документ в спорной ситуации считается подтверждением ознакомления увольняемого сотрудника с приказом, согласно требованиям законодательства РФ.

Описанное пособие – это одно из обязательных возмещений, получить которое могут все сокращенные наемные работники. Оно рассчитывается на базе средней зарплаты лица, но позволяется определение внутренней документацией компании иной суммы.

Работодатель обязан выплатить деньги в момент увольнения человека, иначе каждый просроченный день чреват для него начислением пени.

Ограничения при сокращении

Желая сократить количество сотрудников, работодатель неизбежно сталкивается с ограничениями, поскольку далеко не каждый работник может быть сокращен. Трудовой кодекс предусматривает несколько категорий граждан, сокращение которых запрещено законом и может повлечь за собой серьезные проверки, если сокращенный сотрудник сообщит об этом в трудовую инспекцию. Список сотрудников, не подлежащих сокращению, приведен ниже.

Кого нельзя сократить

Также запрещается сокращение работников, которые на данный момент не присутствует на месте по двум причинам:

- отпуск;

- больничный.

Исключение составляют лишь случаи ликвидации предприятия, когда условному сокращению подлежат все сотрудники. При всех остальных обстоятельствах начальству необходимо соблюдать имеющиеся ограничения.

С каких доходов необходимо удерживать НДФЛ?

Законодательство, а именно Глава 23 Налогового Кодекса РФ, даёт понятное разъяснение всем аспектам, связанным с налогом на доходы физических лиц (НДФЛ). Итак, НДФЛ – это прямой налог в Российской Федерации, исчисляющийся в процентах от общего дохода физического лица (за исключением тех доходов, которые налогами не облагаются).

Согласно ст.207 НК РФ плательщиками НДФЛ являются физические лица ⇓

| Плательщики НДФЛ | Комментарий |

| Налоговые резиденты, находящиеся на территории Российской Федерации | · Физическое лицо · Находится на территории РФ более 183 календарных дней в течение 12 следующих подряд месяцев

· Период нахождения на территории РФ не прерывается на периоды выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья |

| Налоговые резиденты, не находящиеся на территории Российской Федерации | · Российские военнослужащие, проходящие службу за границей; · Сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации |

Страховые взносы

С 01 января 2015 г. в отношении страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования предусмотрена льгота, аналогичная по своему содержанию вышерассмотренной налоговой льготе в п. 3 ст. 217 НК РФ: не подлежат обложению страховыми взносами установленные законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах норм, установленных в соответствии с законодательством РФ), связанные, в том числе, с увольнением работников, за исключением суммы выплат в виде выходного пособия в части, превышающей в целом трехкратный размер СМЗ или шестикратный размер СМЗ для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абз. 3 пп. «д» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – «Закон № 212-ФЗ») и абз. 8 пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – «Закон № 125-ФЗ»)).

Обратим внимание: в указанных нормах Закона № 212-ФЗ и Закона № 125-ФЗ, также как и в п. 3 ст

217 НК РФ, речь идет о компенсационных выплатах, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ).

Но, учитывая практически полную идентичность структуры данных норм Закона № 212-ФЗ, Закона № 125-ФЗ и вышерассмотренной налоговой льготы в п. 3 ст. 217 НК РФ, полагаем, следует ожидать появление в ближайшее время и второго подхода (как минимум, в судебной практике): выходные пособия, выплачиваемые при увольнении работника на основании соглашения о расторжении трудового договора (п. 1 ч. 1 ст. 77, ст. 78 ТК РФ), не подпадают под перечень выплат, освобождаемых от обложения страховыми взносами согласно абз. 3 пп. «д» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ и абз. 8 пп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ, поскольку данные пособия не являются компенсационными выплатами, прямо установленными законодательством, а предусматриваются в качестве дополнительных выплат на основании свободного волеизъявления сторон трудового договора.

Вывод: можно придерживаться позиции, согласно которой выходные пособия, выплачиваемые при увольнении сотрудника на основании соглашения о расторжении трудового договора (п. 1 ч. 1 ст. 77, ст. 78 ТК РФ), в сумме, не превышающей в целом трехкратный размер СМЗ (шестикратный размер СМЗ для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), освобождаются от обложения страховыми взносами в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования. Но, следует учитывать, что такая позиция сопряжена с определенными рисками, степень которых, по нашему мнению, во многом будет зависеть от готовности плательщика взносов к активной и профессиональной досудебной и судебной защите.

В части превышения трехкратного размера СМЗ (шестикратного размера СМЗ для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) анализируемые выходные пособия подлежат обложению страховыми взносами в общем порядке.

Порядок расчета числа компенсируемых дней при увольнении

При увольнении важно учесть то, что работник в отдельные годы мог не использовать несколько дней причитающегося отпуска. При неполном отработанном годе каждый месяц, который отработан у этого работодателя должен быть рассчитан исходя из доли отпускных дней:. Число дней отпуска / 12 месяцев

Число дней отпуска / 12 месяцев

При отпуске 28 дней за каждый отработанный месяц полагается 2,33 дня отпуска, который может быть округлен в пользу работника.

Исходя из этого необходимо рассчитать:

- общий трудовой стаж в организации

- общее число дней полагающегося отпуска за все годы работы

- число использованного отпуска

- разницу между положенным и использованным отпуском

2-НДФЛ при увольнении (выходное пособие)

- Выходное пособие при увольнении и НДФЛ

- Как происходит начисление НДФЛ на выплаты при увольнении и по соглашению сторон?

- Какие суммы при увольнении НДФЛ не облагаются?

Выходное пособие, выплаты при увольнении и НДФЛ

Работники, принявшие решение расторгнуть трудовой договор по тем или иным причинам, имеют право на некоторые компенсационные выплаты. Характер таких выплат и их размер зависят от способа увольнения.

Все начисленные работникам суммы за выполнение трудовых обязанностей подлежат обложению НДФЛ. Однако существуют некоторые компенсационные выплаты, которые, согласно ст. 217 НК РФ, этим налогом не облагаются. Компенсация за неиспользованный отпуск к таковым не относится.

В некоторых ситуациях сотрудникам положено выходное пособие при увольнении.

О том, когда работник имеет право на эти дополнительные выплаты, а также как учитываются прочие начисления, положенные при увольнении, можно узнать из материала «Облагается ли НДФЛ выходное пособие при увольнении?».

Компенсация за неиспользованный отпуск ― это выплаты увольняющемуся сотруднику за все неиспользованные дни положенного отдыха. Налогообложение при этом производится на общих основаниях и НДФЛ при увольнении взимается в общем порядке.

Информацию о дальнейших действиях можно получить из материала «НДФЛ с неотработанных отпускных подлежит возврату».

Как происходит начисление НДФЛ на выплаты при увольнении и по соглашению сторон?

Свои особенности в части налогообложения НДФЛ при увольнении имеют и выплаты, которые может получить сотрудник, если расторжение трудовых отношений происходит по соглашению сторон.

Никаких обязанностей на выплаты компенсационных начислений, помимо компенсации за неиспользованный отпуск, у работодателя не возникает.

Однако в трудовом договоре или прочих локальных нормативных актах организация может предусмотреть суммы, положенные работнику при увольнении по соглашению сторон. Подлежат ли они налогообложению в таком случае и в каких размерах?

О мнении чиновников по этому вопросу можно узнать из материала «Облагать ли НДФЛ выплаты по соглашению о расторжении трудового договора?».

Какие суммы при увольнении НДФЛ не облагаются?

Выходное пособие при увольнении на прочих основаниях также облагается лишь частично. Согласно действующему законодательству часть этих выплат классифицируется как компенсационная. При этом положены они далеко не во всех случаях.

О том, кто может рассчитывать на дополнительные выплаты и при каких условиях, а также о возможности освобождения компенсации от НДФЛ при увольнении можно узнать из материала «Об освобождении НДФЛ суммы выходного пособия при увольнении».

Как мы уже выяснили, не вся компенсационная часть выходного пособия при расторжении договора с работником освобождается от начисления и уплаты налога. Существуют свои правила определения свободного от НДФЛ лимита.

О том, чем следует руководствоваться при расчете итоговой суммы при увольнении, читайте в материале «Как считать необлагаемый лимит при увольнении».

Иногда встречаются ситуации, когда компенсационные выплаты при прекращении трудового договора разбиваются на части и приходятся на 2 отчетных периода (года). Справка 2-НДФЛ при увольнении в этом случае выдается за фактически отработанный период.

Как в таком случае считать необлагаемый НДФЛ лимит, можно узнать из материала «Как облагать НДФЛ увольнительные, выплаченные в разные годы».

Хотите быть в курсе актуальных требований расчета НДФЛ и заполнения справки 2-НДФЛ при увольнении сотрудников? Следите за обновлением нашей рубрики «НДФЛ при увольнении».

Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Подоходный налог с зарплаты и компенсации за неиспользованный отпуск, которые выплачиваются при увольнении, удерживается в размере 13%. Причина ухода работника с работы здесь не играет никакой роли.

Выходное же пособие, назначаемое работнику, увольняющемуся в связи с сокращением штата, согласно статье 217 НК РФ налоговыми сборами не облагается. Однако, как уже говорилось ранее, его размер не должен превышать среднемесячный заработок более чем в 6 раз в регионах Крайнего Севера, и более чем в 3 раза – в остальных субъектах РФ.

Из явно завышенной суммы выплат налоговый вычет будет удержан в бюджет по всем правилам. Исходя из статьи 226 НК РФ, перечисление НДФЛ в этом случае осуществляется не позднее следующего рабочего дня после перечисления работнику итоговой суммы расчета.