Лучший способ держать бизнес под контролем

Содержание:

- Учет выручки от реализации

- Чем выручка отличается от дохода, оборота, прибыли

- Отличия выручки от прибыли

- Зачем считать разные виды прибыли и как ее анализировать

- Формула расчета прибыли от продаж

- Что такое и для чего нужен расчет выручки

- Ответы на вопросы о выручке

- Общие замечания

- Объем средств от продажи товаров

- Виды выручки

- Оценка прибыли предприятия

- Анализ выручки

- Как рассчитать выручку (формулы + пример расчета)

- Функции выручки

- Заключение

Учет выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Далее: себестоимость реализованной продукции, валовой доход и чистый доход.

Синонимы

доход от реализации

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Отличия выручки от прибыли

Многие путают эти два понятия, но у выручки есть отличия от прибыли. Для подсчета вырученных средств достаточно рассчитать, сколько денег поступило в компанию за конкретное время. Чтобы узнать, какую прибыль получило предприятие за это же время, нужно от выручки вычесть расходы за этот период.

Главные отличия:

- Чтобы узнать значение выручки, суммируют все доходы компании за нужный период. Для подсчета прибыли учитывают также и расходы.

- Когда говорят о выручке, используют один вариант значения. Прибыль же учитывают и валовую и чистую. Для подсчета чистой прибыли вычитают все расходы и налоги. Валовая прибыль включает налоги и различные сборы – все то, что перечисляется государству.

- Показатель выручки всегда положительный либо нулевой. Значение прибыли бывает отрицательным.

- Прибыль бывает только фактической. Не бывает потенциальной прибыли. Учитываются только те деньги, которые компания получила на свой счет. В случае с выручкой есть разные варианты. Например, клиент оплачивает товар в рассрочку.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Формула расчета прибыли от продаж

Прибыль от продаж (Пп) – результирующий показатель хоз. деятельности, значение которого фиксируется в финотчете и рассчитывается по формуле. Его определяет разница, полученная при вычитании ВД и затрат, потраченных на продажу продукции: Пп = ВП – Ру – Рк (1).

Пояснения: ВП – валовая прибыль, Ру – расходы управленческие, а Рк, соответственно, коммерческие. Как видно из формулы, в расчете участвуют совокупные значения показателей по основной деятельности. Значение ВП рассчитывают так: ВП = В – СБ (2). Пояснения: В – выручка, СБ – себестоимость.

Результат расчета Пп может быть как положительным, так и отрицательным. В первом случае – это хороший результат, свидетельствующий об эффективной в той либо иной степени деятельности предприятия. Во втором, где результат расчета Пп = значение со знаком «минус», результат означает, что предприятие несет убытки (Пу).

Что такое и для чего нужен расчет выручки

На сегодняшний момент существует множество теоретических подходов к определению понятия «выручка» в экономике. Несмотря на отсутствие единства понимания сущности, данный термин рассчитывается всеми компаниями, занятыми хозяйственной деятельностью. Выручка — это простыми словами все средства, которые поступили от:

- реализации товаров, услуг, работ по основной деятельности;

- финансовых операций компании на рынке;

- результатов по инвестиционным проектам, куда вкладывала компания.

В экономической литературе до сих пор ведутся споры по поводу того, является ли выручка прямым отражением эффективности работы. С одной стороны, этот показатель характеризует результаты по основной и инвестиционной деятельности компании, проведению сделок и заключению контрактов. Следовательно, формируется информационная почва для принятия решения менеджером по поводу:

- анализа спроса на продукцию и услуги организации в зависимости от увеличения или сокращения показателя в конкретном периоде;

- целесообразности использования маркетинговых методов;

- разработки и внесения изменений в курс работы при отрицательных или низких отметках выручки.

Если придерживаться позиции, что расчет освещаемого показателя не позволяет прямо оценить эффективность работы компании, то тогда его вычисление обусловлено возможностью выявления косвенных причин. Ведь часто при длительном отражении убыточности расчет производят для определения доли предприятия на рынке и степени конкурентоспособности, а для этого понадобятся знать объемы реализации в текущем периоде.

Расчет выручки простыми словами вызван следующими мотивами:

- потребность в планировании деятельности в рамках стратегического развития компании;

- необходимость определения экономического положения в каждой складывающейся ситуации;

- стремление к совершенствованию во всех сферах выполнения курса развития и повышению устойчивости в рыночной среде;

- необходимость внесения корректировок в уровень продаж, объемы выпускаемой продукции и отпускную цену по всем категориям товаров и услуг.

Ответы на вопросы о выручке

Ответим на распространенные вопросы о выручке и ее расчетах:

Вопрос № 1. Какой может быть выручка?

Только положительной или нулевой, не отрицательной в отличие от прибыли.

Вопрос № 2. Можно ли спрогнозировать выручку?

Конечно, нужно анализировать фактические продажи и реальные поступления за минувшие отчетные периоды. Следует учитывать колебания спроса, инфляцию, риск сокращения производства и так далее.

Вопрос № 3. Что такое объем выручки?

Все требования, как оплаченные, так и неоплаченные, которые предприятие выставляет своим покупателям и заказчикам за конкретный период времени.

Вопрос № 4. Можно ли узнать выручку конкурентов?

Можно на платных сервисах, которые пользуются официальными базами бухгалтерской отчетности на основе службы Росстата. А можно просто прийти в магазин конкурента в конце дня и увидеть внизу чека, каким по счет покупателем вы являетесь.

Предположите, сколько в среднем тратит один покупатель, умножьте и получите весьма примерную, но все же позволяющую сделать выводы сумму выручки за день.

Вопрос № 5. Выручка выросла, а прибыль упала. Почему такое происходит?

Скорее всего, у вас слишком высокая себестоимость продукции, наценка не покрывает расходы. Нужно искать варианты уменьшения себестоимости и затрат.

Вопрос № 6. Если от выручки отнять себестоимость, что получится?

Валовая прибыль. То есть прибыль, которая была получена непосредственно от продажи произведенного или закупленного товара.

Вопрос № 7. Что такое необходимая валовая выручка?

Этот термин используется только для поставщиков коммунальных услуг — водоснабжения, водоотведения и электроснабжения. Для таких предприятий необходимая валовая выручка — сумма, нужная для осуществления работы.

Вопрос № 8. Где можно увидеть годовую выручку?

В форме №2 «Отчет о финансовых результатах строка 2110, а также в оборотно-сальдовой ведомости по счету 90 минус НДС и в программе 1С, где можно сформировать отчет за любой период.

Вопрос № 9. В балансе есть понятие «выручка»?

Нет, конкретной строки «выручка» в этом бухгалтерском документе нет, нужно использовать отчет о финансовых результатах. Хотя можно косвенно определить наличие выручки по разделам «Денежные средства» и «Нераспределенная прибыль».

Вопрос № 10. Что увеличивает выручку?

Рост объема продаж, производства, выпуска продукции, увеличение спроса, ускорение оборачиваемости продукции, расширение ассортимента, использование новых источников получения прибыли. Чем эффективней работает предприятие, чем выше его продажи, тем больше и выручка.

Общие замечания

Хотя наиболее распространённым является использование рассматриваемых понятий при покупке продовольственных товаров, тем не менее, они активно используются в бизнесе и экономике. Термином брутто обозначают суммы, из которых только предстоит сделать выплаты. А под нетто имеется в виду чистый результат, который часто бывает существенно меньше.

Точный смысл этих понятий зависит от конкретной сферы использования. Как было показано выше, даже в самых простых случаях точно определить эти термины иногда бывает сложно. Для этого нужно тщательно разбираться в этом вопросе.

Заключение

Когда человек встречается с использованием слов брутто и нетто, прежде всего нужно учитывать общий смысл этих терминов. Для понимания, о чём идёт речь, нужно уточнить, к какой сфере человеческой деятельности они относятся. Нужно учитывать, что точный смысл может не быть очевидным. Для того, чтобы его понять, надо хорошо изучить этот вопрос или обратиться к специалистам для получения консультаций.

Объем средств от продажи товаров

Достаточно важной величиной, от которой напрямую зависит размер финансовой прибыли юридического лица как итогового финансового результата работы является размер выручки от сбыта товаров этого юр.лица. Размер выручки, которую юридическое лицо получает от реализации продукции как соответственно и прибыли напрямую зависит от количества произведенной либо реализованной продукции, а также от применяемого уровня цен

Важно: Выручка от сбыта продукции в соответствующей стоимости может быть определена с помощью различных методов.

Вырученный доход от реализации продукции в соответствующей стоимости определяется в зависимости от наличия или отсутствия договоров, от рыночных условий хозяйствования, а также путей внедрения товарной продукции на рынок и т.д.

Традиционным методом определения выручки от сбыта продукции, считается метод, состоящий в том, что продажа продукции считается завершенной тогда когда денежные средства за нее поступают на счет организации в банк либо наличными в кассу.

Однако выручка от реализации продукции может быть также исчислена и после предъявления покупателю платежных документов либо после отгрузки приобретенного покупателю. Метод определения выручки от сбыта продукции напрямую зависит от договорных условий, а также форм сбыта реализуемой продукции и иных хозяйственных условий, которые каждая организация вправе устанавливать самостоятельно на длительный период времени.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Оценка прибыли предприятия

Чтобы посмотреть прибыль, нужно будет делать операцию закрытие счетов 90 и 91 процедурой «Закрытие месяца».

Для этого в левом меню «Операции» следует выбрать раздел «Закрытие месяца». Установить период и указать наименование фирмы. После выполнения этой операции на сч. 99 будут отражены суммы со счетов 90 и 91.

Если на 99 счете будет дебетовый результат — это убыток, если кредитовый — это прибыль. Следовательно, можно сформировать оборотно-сальдовую ведомость по сч. 99 и посмотреть отчеты «Анализ счета» или «Обороты счёта».

Здесь можно будет увидеть какие суммы пришли с 90, а какие с 91 счетов.

Кликнув на суммы, можно детализировать данные. Соответственно, если суммы пришли со сч. 90 – то это прибыль или убыток по основной деятельности. Если со сч. 91 — внереализационной убыток или прибыль. Для тех, кто применяет УСН, рекомендуется формировать отчет «Анализ учета по УСН».

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

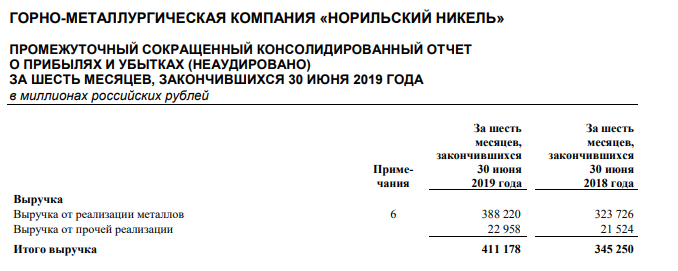

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

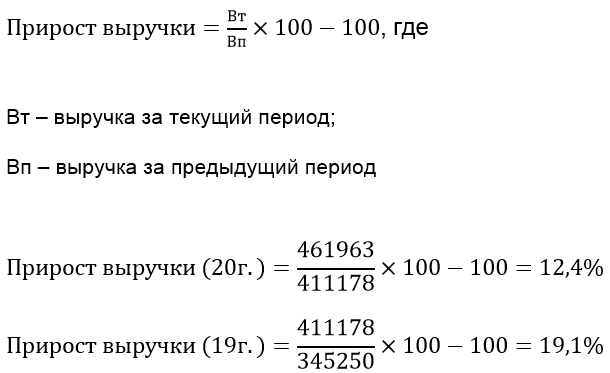

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Как рассчитать выручку (формулы + пример расчета)

В зависимости от того, какой вид выручки нужно найти, будут применяться разные формулы.

Находим валовую выручку

Для этого может применяться один из двух способов. Выбор зависит от того, каким методом отражается выручка: по начислению или кассовым.

- Если компания учитывает выручку по отгрузке, формула расчета будет выглядеть так:

ВВ = Огп (н) + ГП – Огп (к), где

ВВ – валовая выручка;

Огп (н) – остатки готовой продукции на начало периода;

ГП – готовая произведенная продукция, или закупленная у поставщиков для перепродажи;

Огп (к) – остатки готовой продукции на конец периода.

Расчет ведется в рублях.

- Если выручка отражается в учете методом по оплате, ее формула примет следующий вид:

ВВ = ∑ Оплата за товар + ∑ Авансы от потребителей

Вычисляем чистую выручку

Формула чистой выручки выглядит так:

ЧВ = ВВ – НДС – А – Ск – В, где:

ЧВ – чистая выручка;

ВВ – валовая выручка;

НДС – налог на добавленную стоимость;

А – акцизы;

Ск – скидки, предоставляемые покупателям;

В – возврат товара.

Пример

Так, производитель корпусной мебели ООО «Прометей» в августе уплатил НДС на сумму 216,4 тыс. руб. Продукция компании не является подакцизным товаром, соответственно, акцизы не уплачивались. Скидки на товар также не предоставлялись. В конце года покупатель вернул бракованный стеллаж стоимостью 12 тыс. руб.

Определим чистую выручку при методе начисления: 1231 – 216,4 – 12 = 1002,6 тыс. руб.

При использовании кассового метода: 1193,5 – 216,4 – 12 = 965,1 тыс. руб.

Выручка от продаж: формула и пример расчета

Чтобы найти выручку от продаж, нужно количество проданной продукции умножить на ее стоимость.

Вп = Ц1 * К1 + Ц1 * К1 + Ц1 * К1 +…+ Цn * Kn + ДЗ, где

Вп – выручка от продаж;

Цn – цена одного вида продукции;

Кn – количество реализованной продукции данного вида;

ДЗ – дебиторская задолженность.

Пример

Месячная выручка от продаж в нашем примере составит: (35 тыс. руб. * 14 стенок-горок) + (22,5 тыс. руб. * 19 шкафов-купе) + (12 тыс. руб. * 28 книжных стеллажей) = 1221,5 тыс. руб. И хотя 5 из 10 стеллажей по договору со школой пока не оплачены, эта сумма будет учитываться как дебиторская задолженность, то есть обязанность школы уплатить оставшуюся сумму компании «Прометей». Такой порядок утвержден «Доходы организации».

Средняя величина выручки за отчетный период

Если нужно рассчитать среднемесячную выручку, используется такая формула:

Всрмес = Вобщ / М, где

Всрмес – среднемесячная выручка;

Вобщ – совокупный объем выручки за отчетный период;

М – количество месяцев отчетного периода;

Пример

Компания «Прометей» выручила за 3 квартал:

| Месяц | Выручка, тыс. руб. |

| Июль | 1109,3 |

| Август | 1221,5 |

| Сентябрь | 1514,6 |

Найдем среднемесячную величину выручки: (1109,3 + 1221,5 + 1514,6) / 3 = 3845,4 / 3 = 1281,8 тыс. руб.

Среднегодовая выручка определяется так:

Всрг = (В1+ В2 + В3 +…+ Вn) / n, где

Всрг – среднегодовая выручка;

Вn – выручка за конкретный год;

n – количество лет.

Пример

Если предположить, что за последние 3 года соответственно выручка по годам ООО «Прометей» составила 13500, 12850 и 14200 тыс. руб., то среднегодовой показатель будет равен: (13500 + 12850 + 14200) / 3 = 13516,7 тыс. руб.

Чаще всего эту величину рассчитывают по требованию банка для одобрения выдачи кредита.

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Заключение

Расчёт прибыли настолько же простая, насколько важная операция. Этот показатель отображает, сколько денег зарабатывает компания на своей деятельности, характеризует её эффективность и перспективы. От данной суммы будут уплачиваться налоги, поэтому к расчётам надо подходить максимально внимательно. Для вычисления достаточно данных из бухгалтерского баланса.

Читайте далее:

Как определяется прибыль до налогообложения

Формула расчета рентабельности затрат, нормативные значения

В чем измеряется рентабельность продаж (единицы измерения)

В чем разница между маржой и валовой прибылью

Как найти выручку