Заявление о зачете суммы излишне уплаченного налога

Содержание:

- В какой срок инспекция вернет (зачтет) переплату по налогам?

- Как заявить о зачете

- Как заполнить заявление на возврат налога

- Зачет излишне уплаченных сумм налога

- Как заполнить бланк 2018 года

- Как заявить о зачете

- Что делать, если образовалась переплата по налогу?

- Какие подготовить документы, чтобы не было претензий у налоговиков

- Образец заявления на зачет излишне уплаченного налога

- Особенности составления и заполнения письма

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина от 02.09.2011 № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращаться

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС от 19.11.2010 № ЯК-37-8/15939).

Какими способами можно подать заявление

Заявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

В течение какого срока можно заявить

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 НК.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК).

Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь ее действия соответствуют законодательству. Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62

Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам

Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1». Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета. Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет. Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Обратите внимание, что для учреждений бюджетной сферы предусмотрены исключительные правила заполнения. Так, к примеру, бюджетное учреждение в пункте «Наименование банка» должно указать наименование органа Федерального казначейства, в котором открыт лицевой счет

Номер счета — это стандартные 20 знаков. А вот получатель платежа для бюджетников — это не наименование организации, как например, должны прописать НКО или коммерческие фирмы. В данном пункте необходимо указать код «3» и вписать наименование органа, осуществляющего открытие и ведение лицевых счетов. В большинстве случаев это территориальное отделение органа Федерального казначейства.

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

-

в счет предстоящих платежей налогоплательщика по этому или иным налогам ( НК РФ);

- в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ ( НК РФ).

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ), к региональным – налог на имущество организаций, транспортный налог (ст. 14 НК РФ), к местным – земельный налог (ст. 15 НК РФ). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в ст. 13 НК РФ. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, осуществляется налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога ( НК РФ).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

-

со дня обнаружения им факта излишней уплаты налогов;

-

со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась);

-

со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение НК РФ не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

-

со дня получения заявления налогоплательщика;

-

со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно НК РФ налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки ( НК РФ).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения ( НК РФ).

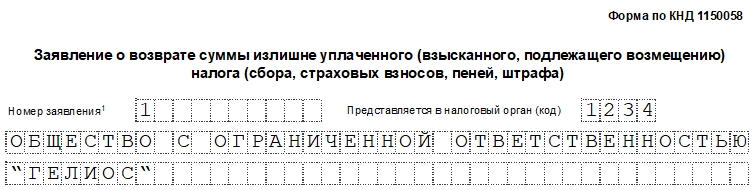

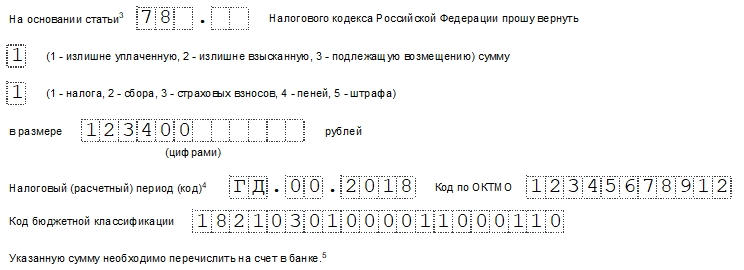

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина от 02.09.2011 № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращаться

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС от 19.11.2010 № ЯК-37-8/15939).

Какими способами можно подать заявление

Заявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

В течение какого срока можно заявить

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 НК.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК).

Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь ее действия соответствуют законодательству

Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

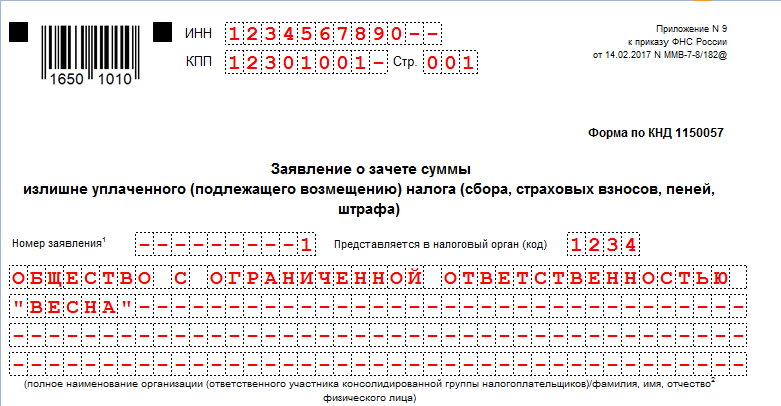

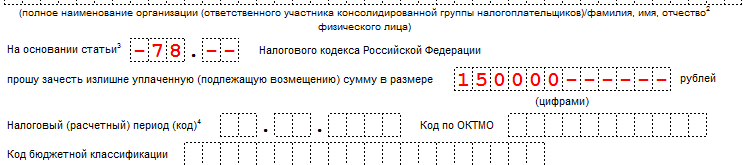

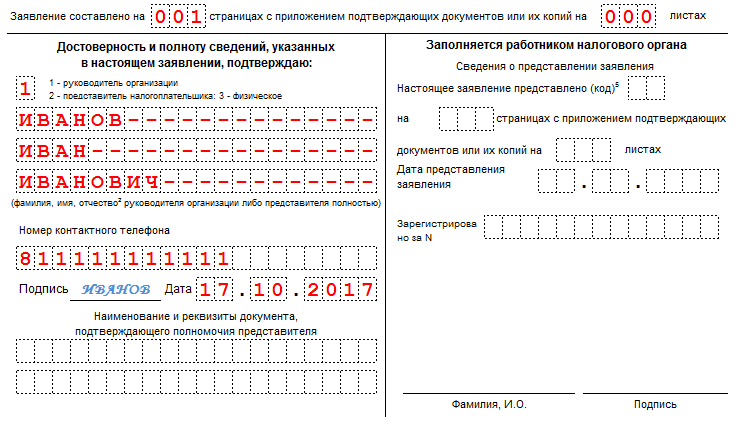

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Особенности составления и заполнения письма

Чтобы составить письмо поставщику о возврате денежных средств, образец которого можно найти на нашем сайте, необходимо соблюсти несколько обязательных требований. В письме должно быть представлено полное и подробное обоснование необходимости возврата – это пункты соглашения, а также ссылки на действующие нормативные акты. Кроме того, к письму необходимо приложить копию договора, банковскую выписку, копию платежного поручения или иного документа, подтверждающего факт перевода средств. В поле «Приложение» необходимо указать количество страниц пересылаемых документов.

Если расхождение в суммах и ошибочная отправка средств была выявлена в ходе сверки, необходимо приложить акт, подтверждающий допущенные расхождения. Письмо подписывается главным бухгалтером, руководителем подразделения и директором организации. Оно оформляется в необходимом количестве экземпляров для отправки каждому контрагенту. Деловая переписка хранится в течение 5 лет по установленным правилам.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Шаг 1 – Заполнение «шапки» документа

«Шапка» документа располагается в правом верхнем углу и содержит информацию о продавце и покупателе.

О продавце пишутся следующие сведения:

- наименование магазина;

- место регистрации;

- контактный телефон;

- электронная почта.

Также могут быть указаны сведения о должностном лице, которому адресована претензия.

Данные о потребителе должны содержать следующую информацию:

- ФИО гражданина;

- место жительства;

- контактный телефон;

- электронную почту.

Шаг 2 – Описание ситуации, послужившей причиной обращения к продавцу

Далее указывается наименование документа «претензия», которое располагается посередине листа.

Затем описывается ситуация, послужившая основанием для обращения с претензионным письмом. В тексте нужно указать:

- дату совершения сделки купли-продажи;

- в чем выразилось нарушение условий контракта;

- какие пункты договора и нормы Закона № 2300-1 нарушены продавцом.

Информация излагается лаконично, по существу. Обязательно нужно описать товар, приобретенный покупателем, сослаться условия возврата.

Шаг 3 – Определение требований, предъявляемых продавцу

В завершение заявитель формулирует требование, предъявляемое к магазину. Например, расторгнуть контракт о купле-продаже и вернуть деньги за продукцию.

Также следует указать:

- период, в течение которого продавец должен исполнить требования заявителя;

- реквизиты банковского счета для зачисления денег;

- перечень документов, подтверждающих обоснованность претензии.

В конце пишется календарная дата и подпись заявителя.