Как зарабатывать на банковских вкладах

Содержание:

- Что нужно знать

- Можно ли жить на одни проценты от вкладов

- Заработок с партнерки. Как я стал продавцом

- Как заработать на вложениях в Сбербанке

- Партнерки для заработка — где искать

- Что такое банковский вклад и как на нем заработать?

- Не забываем об инфляции

- Пассивный доход через инвестиции

- Зачем нужен депозит?

- Что представляет собой депозит?

- Сайты для фрилансеров

- На что обращать внимание при выборе банка?

- Можно ли жить на одни проценты от вкладов

- Вклад «Пополняй»

- Заработок на партнерках

- Заработок на опросах

- Рассчитываем доходность вклада

- Процент по банковским вкладам

- Важные нюансы

Что нужно знать

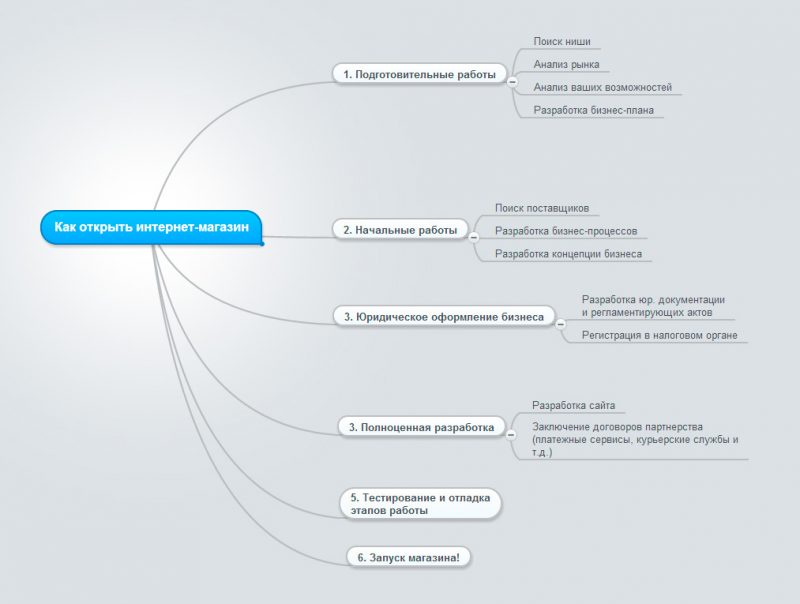

Правильный выбор ниши способствует получению большого дохода

В предыдущих разделах уже было сказано про идеи для торговли в интернете, но не каждый из вариантов подходит для определенного случая. Выбрать нишу для продаж можно самостоятельно:

- Анализ зарубежных площадок. Есть смысл зайти на сайты ebay.com, ru.aliexpress.com, www.etsy.com и поставить в каталоге сортировку «по популярности». В результатах выйдет список самых продаваемых товаров.

- Анализ сайтов дропшипперов. Поставщики предлагают большой ассортимент товаров.

- Оценка рынка с помощью инструментов подбора поисковых запросов. Вбивая определенный ключ в строку поиска, можно посмотреть, сколько человек интересовалось данным товаром.

Схема самостоятельного алгоритма открытия сайта

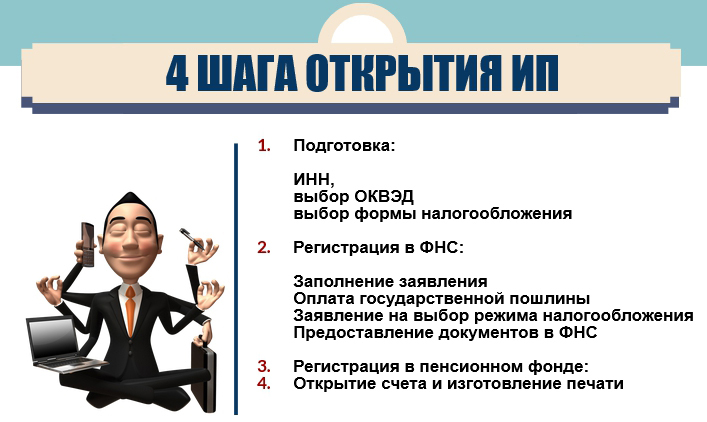

Не стоит забывать о документах и налогах

Пошаговая инструкция для открытия индивидуального предприятия

Приобретая домен или хостинг для сайта, можно осуществить расчет через зарегистрированное физическое или юридическое лицо по документам. Согласно закону после продажи товара предприниматель обязан выдать товарный или фискальный чек.

Для облегчения процесса работы на сайте должны быть разделы:

- каталог товаров;

- условия оплаты и доставки;

- контактные данные магазина, номер телефона, почта;

- корзина покупателя;

- договор публичной оферты;

- договор конфиденциальности.

Каталог лучше организовать по категориям, кнопки «купить» нужно сделать выделяющимися, а форму заказа упростить с возможностью обратной связи.

Можно ли жить на одни проценты от вкладов

Жить, ни в чем себе не отказывая и не тратя свою жизнь на ежедневную утомительную работу – мечта многих. Конечно, нужно понимать, что для получения полноценной прибыли от вкладов, следует иметь достаточно много денежных средств для открытия крупных депозитов. Иначе мечта стать рантье так и окажется мечтою, всю ожидаемую прибыль успешно проглотит увеличивающаяся инфляция.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Рантье – человек, живущий только на банковские проценты от открытых депозитов. И кстати, жизнь его только кажется совершенно беззаботной.

Чтобы заработок на вкладах принес прибыль, следует быть не только финансово-подкованным и грамотным, но и обладать здравой осторожностью. Ведь рынок подобных услуг переполнен кажущимися привлекательными разнообразными предложениями

И авторами многих из них становятся недобросовестные участники этой финансовой сферы, что влечет за собой полную потерю не только дивидендов, но и своих вложенных денег.

Средний уровень доходности по вкладам в российские банки

Чтобы полноценно развить такую услугу, как кредитование и последующее получение прибыли, банкам необходимо привлекать новых клиентов и расширять уже имеющуюся базу под открытие депозитов. Такая практика является стандартной и привычной для мировых стран. Не отстает от них и Россия, причем эта сфера за последнее время получила бурное развитие. Связана такая активность с уменьшением числа иностранных инвесторов, поэтому россияне все чаще стали обращаться в наши банковские структуры для оформления накопительных вкладов.

Все финансовые учреждения в нашей стране находятся под контролем у главенствующей банковской организации – Центробанка. ЦБ РФ ежеквартально пересматривает и корректирует уровень ключевой процентной ставки, которая на февраль 2019 составила 7,75%. И именно данную величину и используют ведущие инвесторы для формирования процента по депозитам.

Рассматривая, как можно заработать деньги на вкладах, стоит обратить внимание на те финансовые организации, в которых, по данным проведенных расчетов, можно открыть наиболее доходный депозит. На данный момент к самым выгодным относятся следующие предложения:

- 8,90%: банк Таврический («Таврический максимум»).

- 8,50%: Русский стандарт («Максимальный доход»).

- 8,50%: Бинбанк («максимальный процент»).

- 8,52%: Хоум-кредит («Ключевой процент»).

- 8,35%: Россельхозбанк («Инвестиционный»).

Детально анализируя все банковские предложения, можно понять одну закономерность – чем крупнее и мощнее банк, тем ниже доходность он предлагает по своим программам. Например, в нашем ведущем российском Сбербанке заработать на депозитах практически не получится. Ведь годовые, которые предлагает данная организация, минимальны и годятся только на перекрытие идущей инфляции.

Какую сумму лучше вложить для получения хорошей прибыли

По оценкам финансовый аналитиков, чтобы клиент действительно смог ощутить полновесную прибыль и спокойно жить на получаемые проценты по депозитам, открывать вклады следует с базой-вложением от 3-4 млн руб. Но также стоит учитывать, что все время сотрудничать с одной и той же банковской организацией невыгодно, ведь зачастую, не выдерживая изменчивых условий экономической ситуации и испытывая финансовые потрясения, данные организации порой объявляют себя банкротами.

Либо в одностороннем порядке меняют условия договорных обязательств, что делает заработок на депозитах невыгодным. Поэтому грамотному и умелому рантье приходится регулярно отслеживать состояние банковских структур и своевременно менять инвесторов, предпочитая наиболее выгодные предложения. Поэтому, чтобы получать действительно хороший и стабильный доход, следует уметь контролировать и предугадывать события и чутко на них реагировать.

Заработок с партнерки. Как я стал продавцом

Стоимость наушников, по которым мне предлагалась партнерская программа в 10% была равна 999 рублей. Продавец готов был заплатить за продажу этих наушников 100 рублей, то есть чуть больше 10%.

В то же время я нашел вариант партнерки по продаже цифрового плеера стоимостью в 7900 рублей, где продавец предложил мне 20%. Здесь уже заработок с одной продажи равнялся 1580 рублей!

Но поскольку стоимость наушников всего лишь 999 рублей и этот товар более ходовой и востребованный, чем цифровой плеер, то мне за месяц удалось привлечь на сайт продавца 58 человек, которые купили эти наушники.

Итого я заработал 5800 рублей! А по моей ссылке на цифровой плеер была совершено всего лишь две покупки, благодаря которым удалось выручить 3160 рублей!

Есть товары, за которые продавцы по партнерке готовы платить и до 40%, но в большинстве случаев это никому не нужные вещи, которые очень редко покупаются.

Как заработать на вложениях в Сбербанке

Стоит отметить сразу, что получить доход от банковской организации без взносов личных сбережений не получится. Банк имеет возможность начислять процентные ставки по сберегательным счетам клиентов. Если на балансе будет ноль, то никаких дивидендов человек не получит. Подробнее рассмотрим, как можно заработать на вкладах в Сбербанке, а также какие из них самые прибыльные.

Сбербанк предлагает много услуг по депозитным счетам, каждый клиент выбирает оптимальный для себя. Самые распространенные типы вклада – универсальный и до востребования. Чаще всего оформляются при открытии сберегательной книжки, процентная ставка крайне незначительная и составляет 0,01%. Срок действия депозита бессрочный, но заработать на таком процент просто невозможно. Такой низкий процент обусловлен тем, что банк не устанавливает определенных условий клиенту, он может в любой момент снять наличные средства или управлять своим счетом в своих интересах. Существуют сберегательные депозиты, по которым процентная ставка составляет 1,5%, но банковская организация не выдвигает условий по минимальной сумме.

Как заработать человеку на вкладах в Сбербанке, чтобы получать хорошую прибыль на выгодных условиях.

Партнерки для заработка — где искать

Это целые платформы с гигантскими площадками представленными курпными продавцами и производителями в самых различных отраслях экономики. СРА-системы, занимаются сведением на своих площадках тех, кто предлагает товары к продаже и тем, кто будет их продвигать — продавать, то есть вами.

Список наиболее популярных СРА-ресурсов вы свободно найдете в интернете. К примеру это Admitad, Actionpay, LetyShops, M1-shop, и другие. Но лучше задайте в поисковике запрос: «форум (или отзывы) лучшие партнерские программы по продажам» — и будет вам счастье. Много полезной информации по партнерским программам можно получить как на форумах в партнерках, так и на независимых форумах: Searhcengines.guru, Vsemmoney.ru. Так вы получите не только реальные списки с проверенными программами, но и отзывы о них посетителей, а также возможно познакомитесь с кем-то из профессионалов в этой области.

Еще один, может быть даже более быстрый вариант, получить правдивую информацию о той или иной партнерке — зайти на Отзовик или Irecommend. Правда, в отличии от форума, здесь вы уже не сможете спросить совета или обменяться той или иной информацией.

Что такое банковский вклад и как на нем заработать?

Банковский вклад — специальная услуга, которая предложена как юридическим, так и физическим лицам. Она подразумевает собой открытие счета, куда кладутся деньги на определенный промежуток времени. Его, в основном, выбирают вкладчики. По истечению указанного срока, вкладчик получает свои деньги назад и небольшие проценты сверху. Именно так и работает способ того, как заработать на процентах в банке от вклада.

Стоит отметить, что полученные от вкладчиков средства активно эксплуатируются банком. Они, используя их, выдают кредиты, ставки от которых доходят до показателя 20% в год. Вне зависимости от того, вернет ли заемщик средства или нет, вкладчик получит свою прибыль и деньги назад. Рисков тут, по сути, нет.

Более того, каждый, кто желает знать о том, как заработать на деньгах под проценты, должен знать об их защите со стороны государства. Все средства до 1 миллиона 400 тысяч рублей будут возвращены государством, если банк по какой-либо причине прекращает свою деятельность. Поэтому даже разорение банка — не повод для потери средств вкладчика и это особенно важный факт

Поэтому на них и обращают внимание до сегодняшних времен

Не забываем об инфляции

Начинающие или неопытные инвесторы в своих расчетах иногда забывают об этом макроэкономическом показателе. В то же время анализировать заработок по банковскому вкладу без учета инфляции бессмысленно, ведь полученный результат не будет соответствовать действительности.

Давайте разберем это утверждение на конкретном примере.

Инвестор открыл в банке вклад на год. Внесенная сумма составила 100 тысяч рублей. Ставка по договору 10% годовых. Несложно подсчитать, что по окончании срока депозита инвестор получит в финансово-кредитной организации 110 тысяч рублей. Однако неправильно думать, что заработок составит 10 тысяч.

При таком подходе не учитывалась инфляция. Ведь цены на товары услуги за год выросли, значит, покупательная способность денег снизилась. Другими словами, они обесценились на известную величину.

Так, если годовая инфляция составила 5%, то клиенту банка на сделанном депозите удалось заработать не 10, а 5 тысяч рублей.

Пассивный доход через инвестиции

Начинать зарабатывать можно и на собственных инвестициях. В данном случае необходимо не только все продумать, но и изучить основные нюансы приумножения личного дохода.

К проверенным способам относят:

- на ставках;

- или акциях компаний;

- на инвестировании в драгоценные металлы;

- инвестирование в криптовалюту;

- на рынке валют;

- на федералах.

Чтобы научиться зарабатывать на разнице между стартовой и текущей стоимостью валюты, в том числе и криптовалюты, нужно понимать принципы работы валютного рынка. Уровень заработка зависит от вложений — в среднем 10-25 % за год.

Научиться зарабатывать правильно на инвестициях новичку трудно. Этот способ подходит для опытных игроков рынка, имеющих навыки анализа перспектив рынка. Человек должен грамотно мыслить, прибегать к правильным аналитическим расчетам.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.

Сайты для фрилансеров

Если у вас есть навыки дизайнера, копирайтера, программиста, контент-менеджера, вебмастера или другие, то всегда есть возможность заработать на сайтах для фрилансеров:

- Work-zilla – это, пожалуй, самая удачная биржа для новичков, здесь есть масса самых разнообразных заданий. Рекомендую почитать подробный отзыв, чтобы быстро начать зарабатывать;

- на Kwork вы продаете свои услуги (кворки), указывая конкретную цену, а также можете брать задания у заказчиков;

- FL – это очень популярная биржа в России для опытных фрилансеров с портфолио;

- Weblancer – здесь вы выбираете задания, с которыми готовы справиться и, получив одобрение, приступаете к выполнению. Подходит для новичков;

- FreelanceJob.ru – еще один сайт для профессионалов с опытом и примерами выполненных работ;

- Moguza – это своего рода магазин, где каждый работник описывает услуги и назначает цену.

На этих сайтах можно получить дополнительный заработок или стабильный доход, найти постоянных заказчиков и наработать опыт в своей области.

На что обращать внимание при выборе банка?

- Внушительное количество филиалов банковского учреждения регионального уровня. Многие банки выдвигают интересные предложения, изобилующие заманивающими условиями хранения средств, при этом отнимая у потенциального вкладчика время на поездку в другой город или просто за несколько километров;

- Достаточное число терминалов по обналичке денежных средств с возможностью быстрого снятия не только имеющихся на счете денег, но и процентов, начисленных на депозитарный вклад, согласно вновь утвержденной ставке;

- Интернет-банкинг, дающий возможность совершать различные операции с деньгами через личный кабинет на официальном ресурсе финансового учреждения, минуя необходимость посещения филиала.

Полагаю, с вышеописанными критериями всё понятно. Тогда переходим к актуальному вопросу о том, каким конкретно банкам в России можно доверять деньги, не испытывая сомнений на этот счёт. Достаточно знать критерии оценки, руководствуясь которыми намного проще принять решение о длительном и плодотворном сотрудничестве по договору.

Можно ли жить на одни проценты от вкладов

Жить, ни в чем себе не отказывая и не тратя свою жизнь на ежедневную утомительную работу – мечта многих. Конечно, нужно понимать, что для получения полноценной прибыли от вкладов, следует иметь достаточно много денежных средств для открытия крупных депозитов. Иначе мечта стать рантье так и окажется мечтою, всю ожидаемую прибыль успешно проглотит увеличивающаяся инфляция.

Чтобы заработок на вкладах принес прибыль, следует быть не только финансово подкованным и грамотным, но и обладать здравой осторожностью. Ведь рынок подобных услуг переполнен кажущимися привлекательными разнообразными предложениями

И авторами многих из них становятся недобросовестные участники этой финансовой сферы, что влечет за собой полную потерю не только дивидендов, но и своих вложенных денег.

Такие финансовые услуги, как кредитование и оформление депозитов являются самыми востребованными

Такие финансовые услуги, как кредитование и оформление депозитов являются самыми востребованными

Средний уровень доходности по вкладам в российские банки

Чтобы полноценно развить такую услугу, как кредитование и последующее получение прибыли, банкам необходимо привлекать новых клиентов и расширять уже имеющуюся базу под открытие депозитов. Такая практика является стандартной и привычной для мировых стран. Не отстает от них и Россия, причем эта сфера за последнее время получила бурное развитие. Связана такая активность с уменьшением числа иностранных инвесторов, поэтому россияне все чаще стали обращаться в наши банковские структуры для оформления накопительных вкладов.

Все финансовые учреждения в нашей стране находятся под контролем у главенствующей банковской организации – Центробанка. ЦБ РФ ежеквартально пересматривает и корректирует уровень ключевой процентной ставки, которая на февраль 2019 составила 7,75%. И именно данную величину и используют ведущие инвесторы для формирования процента по депозитам.

Рассматривая, как можно заработать деньги на вкладах, стоит обратить внимание на те финансовые организации, в которых, по данным проведенных расчетов, можно открыть наиболее доходный депозит. На данный момент к самым выгодным относятся следующие предложения:

- 8,90%: банк Таврический («Таврический максимум»).

- 8,50%: Русский стандарт («Максимальный доход»).

- 8,50%: Бинбанк («максимальный процент»).

- 8,52%: Хоум-кредит («Ключевой процент»).

- 8,35%: Россельхозбанк («Инвестиционный»).

Детально анализируя все банковские предложения, можно понять одну закономерность – чем крупнее и мощнее банк, тем ниже доходность он предлагает по своим программам. Например, в нашем ведущем российском Сбербанке заработать на депозитах практически не получится. Ведь годовые, которые предлагает данная организация, минимальны и годятся только на перекрытие идущей инфляции.

В каких банках наиболее часто оформляют вклады

В каких банках наиболее часто оформляют вклады

Какую сумму лучше вложить для получения хорошей прибыли

По оценкам финансовый аналитиков, чтобы клиент действительно смог ощутить полновесную прибыль и спокойно жить на получаемые проценты по депозитам, открывать вклады следует с базой-вложением от 3-4 млн руб. Но также стоит учитывать, что все время сотрудничать с одной и той же банковской организацией невыгодно, ведь зачастую, не выдерживая изменчивых условий экономической ситуации и испытывая финансовые потрясения, данные организации порой объявляют себя банкротами.

Либо в одностороннем порядке меняют условия договорных обязательств, что делает заработок на депозитах невыгодным. Поэтому грамотному и умелому рантье приходится регулярно отслеживать состояние банковских структур и своевременно менять инвесторов, предпочитая наиболее выгодные предложения. Поэтому, чтобы получать действительно хороший и стабильный доход, следует уметь контролировать и предугадывать события и чутко на них реагировать.

Вклад «Пополняй»

Данный депозит хорош тем, что позволяет накопить на определенную цель, так как по условиям договора предоставляется возможность пополнять сберегательный счет. Процентная ставка в рублях составляет около 7 процентов, а в иностранной валюте она достигает двух процентов. Вклад открывается на срок от 3 месяцев до трех лет. Банк предоставляет возможность досрочного расторжения договора, и снятия наличности

Важно, учитывать если такое происходит, тот за последний расчетный период проценты по остатку средств на счете не начисляются

По такому вкладу можно вносить ежемесячно или раз в год дополнительную сумму, и начисление процентов будет автоматически рассчитываться на общую сумму. Однако существенный недостаток заключается в том, что каждый месяц нет возможности снимать наличность, допускается частичное снятие процентов.

В договоре указывается желаемая карта или счет, куда требуется переводить денежные средства. Например, депозит «Пополняй» открыть на три месяца, при этом на счет положить всего 10 тысяч рублей. Тогда получается, что за данный период времени на счету появится увеличенная сумма на 251 рубль. Сумма незначительная, так как для хорошего заработка нужно вносить значительный депозит. Когда на счету имеется один миллион рублей, то за три месяца можно получить 26 тысяч 280 рублей. Эта сумма уже внушительная, и приравнивается к средней минимальной заработной плате по стране.

В месяц получается доход равный 8760 рублей, хватит на мелкие расходы и оплату услуг связи и интернета. Доходность зависит от суммы на депозите, а также от срока, по этой причине стоит выбирать максимальные продолжительность услуги.

Заработок на партнерках

Простейший доступный заработок в интернете – это получение дохода от партнерской комиссии. Данный финансовый инструмент связан с привлечением клиентов на отдельные сайты. Процент вознаграждения зависит от предложений партнерской программы (30-50 %).

Зарабатывать на партнерской комиссии можно и без наличия своего сайта

Важно найти проверенных партнеров, которые гарантированно выплачивают вознаграждение и приступать к работе

Пошаговая инструкция:

- постоянно отбирать лучшие партнерские программы;

- копировать ссылки и продвигать на разных ресурсах;

- выработать действенную стратегию продвижения (на площадках соцсетей, на блогах, в комментариях, на досках объявлений);

- получить вознаграждение и вывести деньги.

Чем больше новых клиентов привлекается к проекту, тем выше ваш доход. Этот вид дохода связан с раскруткой чужого продукта или услуг. Нет необходимости разрабатывать рекламную концепцию или применять другие творческие усилия – материалы для работы дает заказчик. В последнее время возник спрос по криптовалютным сделкам или же по различным валютным сделкам, которые активно ведутся в интернете. Доход на проверенных источникам исчисляется не в рублях, а в долларах.

Заработок на опросах

Популярный заработок в интернете с выводом денег, который предусматривает прохождение анкетирования, но в том случае, если ваши демографические и социальные показатели подходят для того или другого исследования. Анкеты появляются в личных кабинетах или приходят на почту, часто имеют ограниченное время «жизни». Тематическая сфера опросов различная: от оценки качества продукта, сервиса до составления общей социологической картины касательно новых законов, политических ситуаций.

Youthink

Площадка ориентируется на заказные опросы от коммерческих брендов. Средняя цена — 20 рублей за анкету, за первую заполненную предусмотрен бонус в размере 80 руб. Выводить средства можно на карты, электронные кошельки.

Lifepoints

Иностранная площадка, в которой более 5 млн. участников. Запустилась в сентябре 2020 года. Средняя цена — от 25 центов за анкету. Отмечается регулярное обновление опросников, быстрое накопление минимума для вывода.

Вопросник.ру

Платформа, на которой более 1,2 млн. пользователей. Минимальная награда — 15 рублей, максимальная — 30 руб. Дополнительный доход за грамотно составленные вопросы.

Рассчитываем доходность вклада

Прибыль, которую вы получите по итогам вклада, – довольно важный момент, который хочется знать заранее. Часто данную сумму нам сообщает банковский специалист.

Однако, расчет доходности от депозита не такой сложный и при желании определить окончательную сумму, которую вы получите на руки, можно за несколько минут.

Чтобы рассчитать доходность вклада, необходимо выяснить, каким образом начисляются проценты: это может быть простая схема или сложная.

В первом случае проценты умножаются на сумму вклада, а во втором получается произведение процентов на проценты. Последний вариант означает, что по вкладу действует капитализация.

Давайте разбираться.

Простая схема выглядит так: сумма вклада * процентная ставка + сумма вклада.

Для сложных процентов используется такая же формула, за исключением того, что в каждый последующий период капитализация начисляется на первоначальную сумму с учётом процентов.

Следующим шагом при определении доходности считается выявление наиболее выгодной ставки. Не всегда депозитные вклады с капитализацией эффективнее обычных. Зачастую по ним проценты ниже, что в конечном итоге приводит к минимальной разнице между вкладами с капитализацией и без нее.

Далее, вам нужно определить итоговый доход по вкладу с разными программами, предлагаемыми банками. Выбирайте тот, что наиболее выгоден именно в вашем случае.

Здесь стоит учесть:

- Сумму депозитного вклада;

- Срок размещения средств;

- Возможность пополнения или частичного снятия (досрочного расторжения);

- Валюту вклада;

- Проценты с учётом капитализации и без неё.

Учитывая все выше приведённые факты, необходимо составить общую картину доходности возможных вкладов и выбрать наиболее подходящий.

Процент по банковским вкладам

Если же говорить о процентах, которые предлагают банки в 2021 году своим вкладчикам, то они доходят до показателя 4.5%. Это, вероятнее всего, максимум того, сколько удастся получить.

Если же постараться и использовать ряд акций для тех, кто хочет то, как заработать на процентах, удастся найти ставку 5%, но выше — нет. Хорошо это или плохо? Стоит разобраться.

Главный недостаток банковских вкладов — существование такого термина, как инфляция. Проще говоря, у человека есть 1000 рублей. С инфляцией в 6% в год (именно такой показатель в РФ установлен на официальном уровне), эти деньги за календарный год обесценятся на 60 рублей. При этом ставка на банковском вкладе составляет 5%. То есть, через год у человека будет на счету только 1050 рублей, а 1% покупательской способности будет утерян.

Более того, инфляция в РФ может быть и еще больше. Такое бывает, например, при обесценивании рубля. Стоимость на западные продукты, среди которых есть и особенно важные для жизни людей, подскочила в два раза. Рубли как были таковыми, так и останутся. Это главное, о чем должен помнить каждый человек, желающий знать то, как заработать на депозитах в банке.

Важные нюансы

Каждая финансово-кредитная организация предлагает клиентам свои условия по депозитам. При этом ряд аспектов является общим для большинства коммерческих банков.

- Долгосрочные инвестиционные продукты сроком от года выгоднее краткосрочных.

- Финансово-кредитные организации всячески приветствуют дистанционное открытие вклада посредством официального сайта. Ведь это экономит время сотрудников. Процентные ставки по таким депозитам, как правило, выше на 1–1,5%.

- Инвестиционные продукты, которые разрабатывались под торжественное событие, отличаются особыми условиями.

- Небольшие банки предлагают клиентам более выгодные вклады, чем крупные финансово-кредитные организации.

Этих знаний достаточно для выбора депозита, который поможет заработать.