Забудьте про наличные! антиотмывочный закон станет жестче

Содержание:

- Какую информацию может запрашивать Росфинмониторинг

- Как не попасть под 115-ФЗ. 9 правил

- Что делать, если банки обратили на вас внимание в плохом смысле?

- Видео: Противостояния незаконным финансовым

- По какой причине банк может заблокировать счет и карту бизнеса или ИП по 115 ФЗ?

- Какие документы требуют банки на основании 115-ФЗ

- Информационное сообщение Федеральной службы по финансовому мониторингу от 25 мая 2021 г. «О внесении изменений в Федеральный закон от 7 августа 2001 г. N 115-ФЗ»

- О внесении изменений в Федеральный закон от 7 августа 2001 г. № 115-ФЗ

- Принудительное закрытие счета: отказ в обслуживании

- Как поступает банк, если считает операцию подозрительной

- Что нового придумал ЦБ для физиков в рамках антиотмывочного закона

- Законодательное регулирование

- Как это работает. Внутренняя банковская кухня

- По какой причине банк может заблокировать счет и карту обычного физ. лица?

- Обзор документа

- Что думают про изменения эксперты?

- Важное о 115-ФЗ в 2021 году

- Выводы

Какую информацию может запрашивать Росфинмониторинг

Росфинмониторинг (Федеральная служба по финансовому мониторингу РФ) был создан в ноябре 2001 года. Через два месяца после принятия 115 ФЗ. Это не совпадение. Одна из основных задач Росфинмониторинга, главного подразделения финансовой разведки страны — реализация 115-го закона.

Эта структура имеет полномочия на запрос практически любой информации по движению денежных средств на счетах предпринимателей и организаций.

В 2021 году введены новые правила, по которым банки отчитываются перед Росфинмониторингом.

Отныне обязательному контролю подлежат:

Любые операции со счетом юрлица, по которым снимается или зачисляется наличка

Причем неважно, какой деятельностью это лицо занимается;

Операции иностранных структур без образования юрлица. Но только на протяжении 90 дней с момента регистрации

Если же три месяца никаких операций не совершалось, под контроль попадает первое перечисление, которое будет проведено;

Выплаты причитающихся вознаграждений физическим лицам, которым повезло выиграть в лотерею;

Операции с жилыми и нежилыми помещениями, которые не влекут смену собственника. Этот пункт будет работать при фигурирующих суммах, превышающих 3 миллиона рублей;

Любые платежи по лизинговым договорам, превышающие 600 тысяч;

Почтовые переводы. Здесь установлена контрольная планка в 100 тысяч рублей;

Возврат предоплаты за связь, при условии непригодившегося остатка в размере 100 тысяч.

Еще одно нововведение. С 2021 года структуры, работающие с денежными средствами или другим имуществом своих клиентов, не обязаны отчитываться по всем без исключениям операциям, фигурирующим в ФЗ-115. Росфинмониторинг интересуют только платежи, относящиеся к виду деятельности вышеназванных организаций.

Как не попасть под 115-ФЗ. 9 правил

У организации есть история. Фирма должна периодически продавать, покупать, производить что-нибудь. Какие-то следы жизнедеятельности бизнеса должны быть заметны.

В штате есть несколько работников. Да, есть бизнесы, не предполагающие нескольких сотрудников, но наличие штата банком считается атрибутом функционирующего не на бумаге, а по факту бизнеса.

У организации помимо налогов есть расходы на оплату арендуемых площадей, телефона, интернета, тепла-электричества, скрепок и степлеров в конце концов!

Часто бывает, что фирма имеет счета сразу в нескольких банках. В таком случае хорошо бы платить по статьям, перечисленным в предыдущем пункте со всех счетов. Это ведь не очень сложно, зато сразу всем банкам будет видно, что организация работает.

Немного наличных денег нужно иногда снимать. Ведь в реальной жизни без расходов наличными средствами бизнес обойтись не может. А значит нужно показать, что ваша структура действительно живая. Только не переусердствуйте! Пусть вывод нала не превышает тридцати процентов.

Пусть счет будет активным. Хорошо, когда совершается много операций

И важно, чтобы контрагентов тоже было много. Хотя бы несколько

Уж точно не один.

Нужно помнить о своих ОКВЭД. Не соответствующие заявленным видам деятельности операции возбуждают контролирующие органы. Важно своевременно уведомлять банк о каждом изменении в ЕГРЮЛ.

Не оставляйте без ответов вопросы банкиров. Причем, делать это надо быстро. Утром вопрос — вечером ответ. Сегодня запрос — завтра письмо. Банк должен видеть, что вы не прячетесь.

Проверка контрагентов — обязательная процедура. Вы можете идеально выполнять восемь предыдущих правил, но один подозрительный контрагент способен поставит под удар вашу организацию.

Что делать, если банки обратили на вас внимание в плохом смысле?

Придётся предоставить банку документы, которые свидетельствуют о законности операции. Это могут быть договоры возмездного оказания услуг, купли-продажи, подряда, аренды, долговые расписки, расчётные листы о зачислении заработной платы и т.д. Можно привезти их лично, можно отправить скан-копии. Лучше уточнить этот вопрос в самом банке. Но что делать, если сделка малозначительна, и документов нет? Объяснить банку эту ситуацию.

Сбербанк также советует как можно меньше снимать наличные с карт.

Если банк запрашивает у вас информацию, то нужно отвечать. Молчание будет истолковано против вас.

Видео: Противостояния незаконным финансовым

Список организаций или физических лиц, причастных к экстремистским операциям и финансированию терроризма можно найти в сети интернет. Он устанавливается Правительством РФ в соответствии с российскими законами.

Каковы условия включения в данный список организаций или физических лиц, которые прямо или косвенно имеют отношения к терроризму или экстремизму:

- решение суда;

- приговор суда;

- решение Генерального прокурора РФ;

- процессуальное решение, касающееся определенных законов Уголовного кодекса;

- постановление следователя, в котором говорится о том, что определенное лицо привлекается как обвиняемый в

- определенном преступлении;

- присутствие лица в списках, составляемых другими государствами;

- наличие приговора или решения иностранного суда по отношению к определенному лицу или организации.

В каких случаях лицо или организация из данных списков исключается:

- решение суда было отменено;

- приговор суда был отменен;

- решение Генерального прокурора было отменено;

- уголовное дело или уголовное преследование по одной из определенных статей было официально прекращено;

- лицо или организация была исключена из международного списка, который используется в РФ;

- решения или приговоры, вынесенные иностранными судами, были отменены;

- смерть лица;

- погашение или снятие судимости.

Каковы обязанности организаций, которые проводят финансовые операции:

- проводить соответствующую требованиям закона идентификацию клиента;

- осуществлять идентификацию выгодоприобретателей;

- информация о клиентах должно регулярно обновляться;

- предоставить в уполномоченный орган все необходимые документы касательно проводимых финансовых операций (ее

- вид, основания для осуществления, когда была совершена, кем, ИНН и прочие сведения);

- при необходимости предоставить в уполномоченный орган дополнительные сведения о проводимых операциях и их участниках;

- разработать правила внутреннего контроля, назначить определенных лиц, которые будут ответственны за внутренний контроль и реализацию установленных правил;

- вся полученная информация в процессе внутреннего контроля должна фиксироваться.

Какую информацию о сделках фиксируют организации в процессе осуществления внутреннего контроля:

- сделки с отсутствием экономического смысла или очевидной цели, по мнению сотрудника;

- цель сделки не соответствует целям самой организации;

- систематические сделки, осуществленные во избежание проведения внутреннего контроля над ними;

- другие обстоятельства.

В соответствии с ФЗ115 кредитные организации не имеют право открывать банковские счета или вклады на клиентов без документов, при отсутствии самого клиента, сотрудничать с банками-нерезидентами без постоянного действующего органа управления на территории РФ.

Любые организации, подающие сведения о клиенте в уполномоченный орган, имеют полное право не говорить об этом самому клиенту. Кроме того, данная передача не является нарушением банковской или служебной тайны.

Уполномоченный орган – это орган исполнительной власти РФ, который занимается борьбой и предотвращением легализации незаконных денежных ресурсов и спонсирования терроризма.

Если работники уполномоченного органа нанесли своими действиями какой-либо вред участникам финансовых сделок, будь то юридические или физические лица, организации или органы, контролирующие денежные сделки, государство обязано возместить ущерб пострадавшим за счет государственного бюджета.

По какой причине банк может заблокировать счет и карту бизнеса или ИП по 115 ФЗ?

Например, компания по уставным документам занималась перевозкой металлопроката, а потом решила возить яблоки из соседней Беларуси. И вот в один ужасный день счет и карты, к ним привязанные, могут оказаться заблокированными. Банку может показаться подозрительной такая резкая смена деятельности, не подкрепленная документами. И он потребует от клиента объяснить непонятные операции.

Приедем еще один пример — в уставных документах фирмы написано, что компания оказывает консалтинговые услуги в области аренды офисов. А в один момент в банк поступает платежка, в которой сказано, что она перечисляет средства контрагенту «за поставку цемента».

Это будет точно истолковано как отмывание денег, так как профиль деятельности и назначение платежа не совпадают. То есть в платежке назначение платежа указано «с потолка». На то время, пока клиент не объяснит банку, откуда взялась такая платежка, операции по его счету, скорее всего, будут приостановлены.

Что нужно было сделать, чтобы избежать блокировки и объяснения с банком? Надо было предупредить банк заранее, что клиент решил отремонтировать найденный консалтинговой компанией офис. А вот поставку цемента для ремонта попросил оплатить со счета консалтера. Конечно, нужно будет приложить к такой платежке документы на оказание услуг. Но только так можно не налететь на блокировку счета.

Как снять обвинение в отмывании денег? Закажите звонок юриста

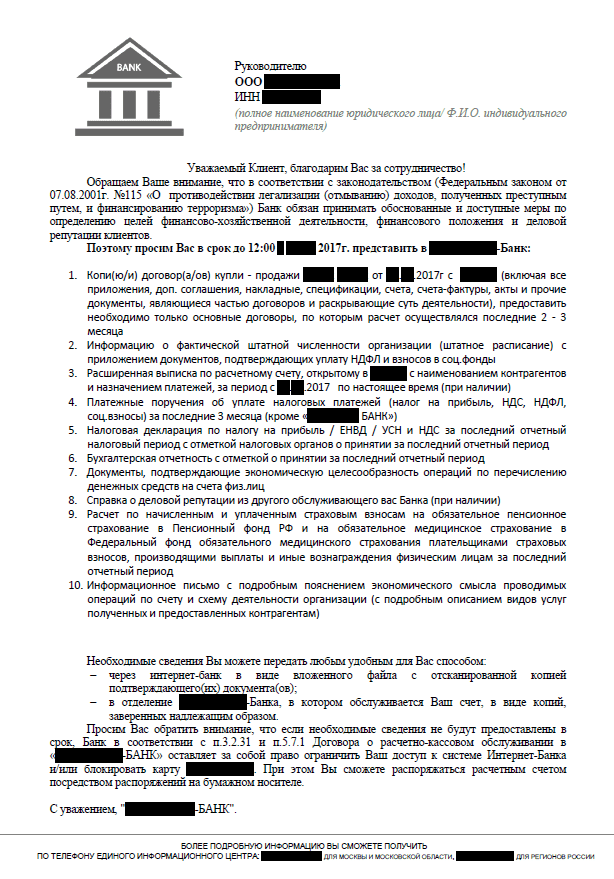

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2.Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Информационное сообщение Федеральной службы по финансовому мониторингу от 25 мая 2021 г. «О внесении изменений в Федеральный закон от 7 августа 2001 г. N 115-ФЗ»

31 мая 2021

18 мая 2021 г. на пленарном заседании Государственной Думой Федерального Собрания Российской Федерации статс-секретарь — заместитель директора Росфинмониторинга Герман Юрьевич Негляд представил внесенный Правительством Российской Федерации проект федерального закона N 1153878-7 «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (в части регулирования деятельности доверительных собственников (управляющих) иностранной структуры без образования юридического лица). В качестве содокладчика по законопроекту выступил депутат Государственной Думы VII созыва, член фракции «Единая Россия», первый заместитель председателя Комитета по финансовому рынку Игорь Борисович Дивинский.

Проект федерального закона направлен на урегулирование деятельности доверительных собственников (управляющих) иностранной структурой без образования юридического лица на территории Российской Федерации.

Так, законопроектом вводятся новые понятия «доверительный собственник (управляющий) иностранной структуры без образования юридического лица» и «протектор».

При этом законопроектом к субъектам финансового мониторинга предлагается отнести доверительных собственников (управляющих) иностранной структурой без образования юридического лица, возложив на указанных лиц требования, установленные статьей 7.1 Федерального закона от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», в частности требования по идентификации участников иностранной структуры и направления сообщений о подозрительных операциях (СПО) в Росфинмониторинг, а также иные требования, предусмотренные Федеральным законом.

В свою очередь ведение термина «протектор» необходимо в целях уточнения перечня идентификационной информации о клиенте — иностранной структуре без образования юридического лица.

Принятие законопроекта повысит уровень соответствия законодательства Российской Федерации в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма международным стандартам ФАТФ, в частности 25 Рекомендации ФАТФ.

По итогам голосования проект федерального закона N 1153878-7 поддержан депутатами Государственной Думы и принят в первом чтении.

Информация о стадиях рассмотрения законопроекта № 1153878-7 размещена на официальном сайте Государственной Думы в сети «Интернет» по адресу www.sozd.duma.gov.ru/bill/1153878-7.

О внесении изменений в Федеральный закон от 7 августа 2001 г. № 115-ФЗ

Поделиться

Настоящим информируем о принятии Федерального закона от 30 декабря 2020 г. № 536-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Начиная с 30 января 2021 года начнет действовать уточненный порядок реализации отдельных «антиотмывочных» правил.

Так, финансовые организации будут обязаны в течении 5 рабочих дней информировать клиентов о дате и причинах принятия ими решений об отказе в проведении операции (в соответствии с пунктом 11 статьи 7 Федерального закона № 115-ФЗ), а кредитные организации – также информировать клиентов о дате и причинах принятия решений об отказе в заключении договора банковского счета (вклада) или о расторжении такого договора (в соответствии с пунктом 5.2 статьи 7 Федерального закона № 115-ФЗ). При этом, порядок предоставления вышеобозначенной информации должен быть зафиксирован в договоре банковского счета (вклада) или в правилах, доступных любому заинтересованному лицу для изучения (например, путем размещения на сайте финансовой организации в сети «Интернет»).

Кроме того, кредитные организации не смогут на основании Федерального закона от 7 августа 2001 года № 115-ФЗ отказать физическому лицу

в заключении договора банковского счета (вклада).

Важно отметить, что финансовые институты при наличии подозрений в легализации преступных доходов или финансировании терроризма смогут реализовать свое право на отказ в совершении операции по поручению клиента только, если такое решение принято руководителем организации или специально уполномоченными им лицами. Аналогичный подход будет действовать применительно к решениям кредитных организаций об отказе в заключении договора банковского счета (вклада) или о расторжении договора банковского счета (вклада). . Ряд изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» вступит в силу с 1 сентября 2021 года

Ряд изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» вступит в силу с 1 сентября 2021 года.

В частности, с учетом Рекомендации 10 Группы разработки финансовых мер борьбы с отмыванием денег1 (ФАТФ) для финансовых институтов будет установлено базовое требование о невозможности обслуживания клиента в случае непроведения его идентификации или упрощенной идентификации и не установления сведений о характере деловых отношений с клиентом, информации о целях финансово-хозяйственной деятельности, финансовом положении и деловой репутации клиента. Поскольку обязанность по идентификации закреплена в Федеральном законе № 115-ФЗ с начала его действия, то названное дополнение не приведет к изменению существующего в настоящее время порядка взаимоотношений граждан и юридических лиц с финансовыми институтами, вовлеченными в «антиотмывочную» систему.

Федеральный закон от 30 декабря 2020 г. № 536-ФЗ опубликован на официальном интернет-портале правовой информации 30 декабря 2020 года (http://publication.pravo.gov.ru/Document/View/0001202012300037).

___________________________

1 Рекомендации размещены на официальном сайте ФАТФ, сайтах Росфинмониторинга и Международного учебно-методического центра финансового мониторинга (МУМЦФМ) в сети «Интернет».

Принудительное закрытие счета: отказ в обслуживании

Допустим, вы передали все, что потребовал банк, но вам все равно отказано в проведении операции, а то и вовсе кредитная организация инициировала расторжение договора. Что делать?

Для начала запросите у банка (если не был предоставлен) обоснованный отказ со ссылкой на конкретные пункты законодательных актов. Убедитесь, что к вам они не имеют никакого отношения и все сделки чисты и прозрачны.

Жалобу можно отправить по почте, отнести лично, предать в электронном виде через интернет-приемную ЦБ РФ. Выбираем:

- Тема жалобы – Банковские продукты/услуги.

- Продукт – Обращение в Межведомственную комиссию.

- Тип проблемы – Отказ в проведении операции или Отказ в заключении договора банковского счета (вклада).

Комиссия рассмотрит обращение и вынесет решение в течение 20 рабочих дней.

По каким основаниям банк откажет в обслуживании и закроет счет принудительно? На это вопрос отвечает глава 6 Положения №375-П:

- Если организация осуществляет сделки сомнительного характера, связанные с легализацией преступных доходов, подозревается в финансировании терроризма и экстремистских организаций. Банк не может вовлекаться в подобную деятельность.

- Если клиент банка отвечает по отдельности или в совокупности следующим факторам:

- Размер УК минимален.

- Адрес регистрации является массовым и/или юрлицо отсутствует по указанному в ЕГРЮЛ адресу.

- Учредитель, руководитель и главбух – одно лицо.

- Имеются незакрытые паспорта внешнеэкономических сделок, которые клиент предполагал перевести из одного банка в другой или паспорта сделок закрыты самой кредитной организацией по истечении 180 дней.

- В отношении юридического лица МВК принято решение о блокировании средств.

- В течение одного года (календарного) в отношении клиента принято два решения в отказе о выполнении операций по счету (из-за непредставления документов по сделке или операции признаны сомнительными) пп. 6.4 главы 6.

В список затесались факторы, которые присутствуют у многих компаний (например, минимальный уставный капитал), поэтому формально отказать в обслуживании банк почти любой организации. На крайний случай остается право обратиться в арбитражный суд для решение спора с банком, правда, такая процедура потребует помощи грамотных юристов , времени и, возможно, подачи апелляций (не все суды встают на сторону клиентов банка).

Как поступает банк, если считает операцию подозрительной

Закон позволяет банку выполнить следующие действия:

- Потребовать предоставления документов о конкретных операциях.

- Запросить информацию о происхождении денег. Поинтересоваться личностями партнеров по бизнесу, контрагентами.

- Произвольно установить срок предоставления документов. Этот срок законодательно не оговорен, так что каждый банк устанавливает его на свой вкус.

- Прислать своих сотрудников на предприятие, в офис, другое место ведения вашего бизнеса.

- Вызвать клиента для устного разъяснения.

- Повысить степень риска клиента. Это довольно неприятная штука, не блокирующая, но усложняющая работу со счетом.

У разных банков могут быть разные алгоритмы действий и разные списки запрашиваемых документов. Здесь мы говорим о том, что может сделать банк, а не о том, что он точно сделает.

Что нового придумал ЦБ для физиков в рамках антиотмывочного закона

Центробанк России начнет охоту за переводами между картами физ. лиц. А это может обернуться новой волной блокировкой карточных счетов по требованиям 115 закона. Речь идет о том, что финрегулятор планирует применить нормы работы своей платформы «Знай своего клиента» для фиксации сомнительных, с точки зрения этого закона и требований Налогового кодекса, операций банковских клиентов по счетам граждан.

Прижав «к ногтю» (или полагая, что он это сделал) операции юр лиц и индивидуальных предпринимателей, ЦБ намерен взяться за переводы по картам обычных граждан. О такой инициативе сообщил в середине сентября 2021 года директор департамента финансового мониторинга и валютного контроля Банка России Илья Ясинский. По его словам, ЦБ займется этим вопросом в течение ближайших года — полутора лет.

Правда, ЦБ уже давно вменил банкам в обязанности слежение за переводами физ. лиц. На деле реализация этого контроля пока упирается в отсутствие ресурсов у самих банков. Шутка ли — только по данным за 2020 год число карт, выпущенных всеми российскими банками, перевалило за 300 млн штук.

И, кроме этого, дело стопорится из-за огрехов в организации взаимодействия между ЦБ и другими ведомствами. Ведь в задачи Банка России не входит ловля преступников или повышение собираемости налогов в казну.

Но то, что в ближайшие годы требования к переводам между картами физ. лиц могут ужесточиться, это факт. А звонки из банков с просьбой объяснить целесообразность и основания того или иного перевода — участиться.

Законодательное регулирование

Заблокировать счет могут не только банки, но и ФНС, приставы, а также суды, поэтому, кроме 115-ФЗ, есть еще несколько документов, регулирующих этот процесс:

- Налоговый кодекс в статье 76 предусматривает приостановление операций при наличии непогашенной вовремя недоимки по налогам и взносам, непредставлении декларации в течение 10 дней после окончания срока ее подачи и отсутствия подтверждения приема требования ИФНС (в тот же срок).

- Закон об исполнительном производстве в статье 68 в качестве принудительных мер указывает обращение взыскания на денежные средства, в том числе на счетах и их арест. Последний возможен по решению суда (). Если сумма к взысканию крупная, то фактически использование банковского счета будет невозможно.

- Другие документы: указания, инструкции, внутренние положения кредитных организаций.

Банки в любом случае обязаны безусловно подчиняться требованиям направленного им документа, будь то решение ФНС или исполнительный лист. Бесполезно приходить в отделение, звонить по телефону и доказывать собственную правоту. Если произошла ошибка, выяснять отношения надо с источником. По-другому обстоит дело со 115-ФЗ, здесь как раз сам банк производит блокировку.

Как это работает. Внутренняя банковская кухня

Есть при банках служба, которая называется малопонятным и сложнопроизносимым словом комплаенс. Их уставная задача — следить за тем, чтобы не нарушалось действующее законодательство. Это не машина, а живые люди, прошедшие обучение в Центробанке. Комплаенс призваны защитить свой банк от возможных претензий к нему со стороны ЦБ.

Как только вы попали под прицел комплаенс, тут же блокируется ваш счет. Да, это не очень корректно называть блокировкой. По закону заблокировать счет можно исключительно в случае доказанной экстремистской деятельности.

Ну а дальше вы будете собирать документы, оправдываться, вас будут изучать, подозревать. И тут возможны два варианта, по которым будут развиваться события.

Предположим, вы смогли в конце концов сформировать пакет документов, объясняющий ваши действия. Отлично, расходимся по местам и продолжаем работать.

Но бывает и так, что отбиться не получается. Банк парализует ваш счет, всячески дает понять, что удачного выхода из ситуации не светит. И вот в тот момент, когда вы решаете, что пришло время из этого банка бежать, выясняется, что на сайте банка в открытой оферте прописан пунктик, который почему-то раньше не привлекал вашего внимания. А там черным по белому указано, что если счет закрыт по вине клиента, банку причитается до четверти вашего остатка на счете. Бывают вегетарианские банки, которые берут 15%. Но чаще — 20.

Тут ваши отношения с этой кредитной организацией и подходят к финалу. Что дальше? Дальше новые отношения с новым банком. И вы туда приходите с огромной табличкой на груди, на которой написано «Не прошел проверку по 115-ФЗ». Как думаете, попробует новый банк присмотреться к вам повнимательнее? Наверняка попробует.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Обзор документа

Рассматривая предложения по внесению изменений в Закон о противодействии легализации преступных доходов и финансированию терроризма, Банк России разъяснил, что они сопряжены с существенными правовыми и репутационными рисками для кредитных организаций по надлежащему выполнению ими всего спектра требований «противолегализационного» законодательства.

Антиотмывочное законодательство не запрещает использовать электронные средства связи для получения сведений и документов, необходимых для идентификации клиента, и заверять их простой электронной подписью клиента.

Порядок идентификации клиента разрабатывается каждой кредитной организацией самостоятельно.

Дополнительно Банк России обращает внимание на подходы ФАТФ к вопросу делегирования полномочий по проведению идентификации сторонними организациями. Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Что думают про изменения эксперты?

Деловое сообщество пока что высказывается осторожно. Так, член генсовета «Деловой России» Павел Гагарин заявил, что проблема незаконных операций, связанных с обналичиванием, в нашей стране стоит достаточно остро

Однако новая редакция закона может доставить проблем честным предпринимателям. В частности, наверняка увеличится объем документов, необходимых для обоснования банковских операций, а также возрастет число блокировок счетов в случае малейших подозрений.

Председатель комитета «Опоры России» по финансовым рынкам Павел Самиев, наоборот, отмечает снижение популярности «теневых» схем за последние годы, а принятые поправки считает важными и своевременными. Во всем мире, по его мнению, происходит ужесточение «антиотмывочных» законов, поэтому России не нужно отставать от общих тенденций.

Важно, чтобы банки в рамках этого нормативного документа не только передавали информацию, но и активно работали с предпринимателями, разъясняя им причины появления подозрений в том или ином случае. По мнению эксперта, нужно досконально разбираться в каждой неоднозначной операции, чтобы исключить блокировку честных бизнесменов. . Советник бизнес-омбудсмена при президенте РФ Антон Свириденко и вовсе искреннее не понимает, почему принятые поправки кому-то кажутся избыточными, ведь они изначально выстроены в соответствии с рекомендациями ФАТФ

Политик предлагает считать их дополнительной точкой контроля, которая позволит выявить «нелегальные деньги» и попытки легализовать теневые доходы

Советник бизнес-омбудсмена при президенте РФ Антон Свириденко и вовсе искреннее не понимает, почему принятые поправки кому-то кажутся избыточными, ведь они изначально выстроены в соответствии с рекомендациями ФАТФ. Политик предлагает считать их дополнительной точкой контроля, которая позволит выявить «нелегальные деньги» и попытки легализовать теневые доходы.

Важное о 115-ФЗ в 2021 году

Федеральный закон №115 хоть и увидел свет 20 лет назад, но всегда остается актуальным. Чуть ли не каждый год к нему принимаются «омолаживающие» поправки.

Налоговики и Центробанк давно стараются взять под контроль наличку, которая ходит в бизнесе. Но до последнего времени все усилия были тщетны. При возникших подозрениях начиналась долгая и не всегда результативная переписка между ведомствами — запросы, ответы, новые запросы. За это время грамотный обнальщик успевал прокрутить деньги и закрыть фирму.

В 2021 году государство пошло по простому и эффективному пути — по сути, упразднило для банков налоговую тайну, а для налоговиков — банковскую. Теперь взаимообмен интересующей информацией между ЦБ и ФНС происходит без лишних сложностей — моментально. Даже запрос писать не нужно.

Выводы

«Антиотмывочный» закон №115-ФЗ вынудил коммерческие банки превратиться в следственные отделы. Банки, повинуясь закону и требования ЦБ РФ (а что делать? При неповиновении ЦБ отберёт лицензию) вынуждены контролировать и анализировать движение денег по счетам клиентов.

При работе закона возникают проблемы. От них страдают люди, не имеющие отношения ни к отмыванию преступных денег, ни, тем более, к терроризму.

Центробанк старается контролировать движение максимального количества денег. Этим и вызвана рекомендация Сбербанка снимать со счетов как можно меньше наличных и проводить операции по безналу. Когда человек переводит деньги по безналу, банк знает, кому и за что они идут. Когда человек тратит наличные, банк не знает, на что они будут потрачены.