Порядок заполнения строки 021 (ранее стр. 120) формы 6-ндфл

Содержание:

- Заполняем 6-НДФЛ за 1 квартал 2021 года

- Срок представления 6-НДФЛ за II квартал 2020 г.

- Проверка базы 1С на ошибки со скидкой 50%

- Как заполнить 6-НДФЛ в 1С: ЗУП

- Штрафы за несдачу 6-НДФЛ

- Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

- Правила заполнения формы 6-НДФЛ

- Выплаты при увольнении сотрудника, который не отработал аванс

- Подарок бывшему работнику

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Какие проблемы могут возникнуть при заполнении 2 раздела

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

- в поле «Налоговый агент» внесите сокращенное наименование по учредительному документу (при отсутствии сокращенного укажите полное наименование);

- поля «ИНН» и «КПП» — заполните в соответствии с данными из свидетельства о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

- со старым ОКТМО — при сдаче формы за период до изменения кода;

- с новым ОКТМО — при сдаче формы за период после изменения.

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений…» укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

- в поле 010 укажите КБК по налогу;

- в поле 021 — сроки перечисления НДФЛ;

- в поле 022 покажите суммы удержанного налога за январь-март 2021 года;

- поля 031 и 032 заполните, если в 1 квартале возвращали сотруднику НДФЛ.

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2021 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

В новом расчете 6-НДФЛ больше не нужно указывать дату фактического получения дохода и дату удержания налога. Если сроки уплаты НДФЛ для нескольких выплат совпадают, то в Разделе 1 их можно объединить.

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Если выплаченные доходы облагаются по разным ставкам, Раздел 2 нужно заполнить отдельно для каждой из ставок налога.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Выплаты при увольнении сотрудника, который не отработал аванс

Сотрудник был уволен за прогул. Последний день работы перед прогулом — 25 июля 2016 года. В этот день сотруднику был выплачен аванс за июль (6 480 руб.), который он так и не отработал. Приказ об увольнении издан 3 октября после установления причин отсутствия сотрудника на работе. При увольнении работнику полагалась компенсация за неиспользованный отпуск в размере 53,84 руб., которую бухгалтер удержал в счет неотработанного аванса. В результате за сотрудником осталась задолженность перед организацией, а фактической выплаты компенсации за неиспользованный отпуск при увольнении произведено не было. Как в таком случае нужно заполнить расчет 6-НДФЛ?

Как известно, налоговый агент исчисляет сумму налога на дату фактического получения дохода, определяемую в соответствии со статьей НК РФ (п. 3 ст. НК РФ). В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. НК РФ). На основании этой нормы налоговые агенты имеют право не удерживать НДФЛ при выплате заработной платы за первую половину месяца (так называемого аванса). Доход по выплаченным в течение месяца суммам зарплаты признается фактически полученным на последний день этого месяца.

Соответственно, по сумме аванса, выплаченной 25 июля 2016 года, датой фактического получения дохода признается 31 июля этого года. На эту дату налоговый агент обязан исчислить сумму налога в отношении выплаченного дохода. Удержание суммы налога, согласно пункту 4 статьи НК РФ, производится за счет любых денежных средств налогоплательщика при последующей фактической выплате (перечислении). Удержанный налог необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226, п. 7 ст. НК РФ).

Из положений абзаца 2 пункта 1 статьи НК РФ и статьи ТК РФ следует, что если по решению работодателя из дохода налогоплательщика производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Это означает следующее. Если в октябре 2016 года при выплате компенсации за неиспользованный отпуск работодатель удержал сумму, ранее выплаченную в качестве аванса по зарплате, то данное удержание никак не могло повлиять на сумму НДФЛ, подлежащую удержанию и перечислению в бюджет. НДФЛ в данном случае рассчитывается из полной суммы компенсации без учета удержания.

Таким образом, в октябре 2016 года при начислении к выплате компенсации за неиспользованный отпуск организация должна была также исчислить НДФЛ (п. 1 ст. НК РФ, п. 3 ст. НК РФ). Но так как сама компенсация фактически не выплачивалась, удержать налог организация не смогла.

Что касается заполнения расчета 6-НДФЛ, то указанные в вопросе операции будут отражены в нем следующим образом.

В расчете 6-НДФЛ за девять месяцев следует показать доход в виде начисленной в июле заработной платы в сумме выданного аванса (строка 020), а также исчисленный по нему НДФЛ (строка 040). Поскольку после 31 июля денежных выплат в пользу физического лица не было, у организации не возникла обязанность удержать исчисленный налог. Соответственно, оснований для отражения исчисленной с аванса суммы НДФЛ по строке 070 или по строке 080 не возникает (письма ФНС России от 01.07.16 № БС-4-11/11886@ и от 19.07.16 № БС-4-11/12975@). По той же причине в рассматриваемой ситуации не нужно показывать данную операцию в разделе 2 расчета (письма ФНС России от 16.05.16 № БС-3-11/2169@ и от 24.05.16 № БС-4-11/9194).

Начисленный в октябре доход в виде компенсации за неиспользованный отпуск (срока 020), а также исчисленный по нему НДФЛ (строка 040) надо будет отразить уже в расчете 6-НДФЛ за год. При этом, также как и в ситуации с зарплатой, оснований для отражения суммы НДФЛ по строке 070 или по строке 080 не возникает, поскольку денежных выплат в пользу физического лица не производилось. Раздел 2 в отношении этого начисления также не заполняется.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Подарок бывшему работнику

Сотрудник вышел на пенсию, и уже после этого ему был вручен ценный подарок. НДФЛ удержан быть не может. Как правильно составить расчет?

В данном случае речь идет о доходе в натуральной форме. Датой фактического получения такого дохода считается день передачи подарка. Предположим, это 7 октября. На эту дату нужно исчислить НДФЛ, а удержать его следует из любых доходов в пользу этого физлица. Но поскольку больше никаких выплат ему не предвидится, НДФЛ так и не будет удержан.

В годовом 6-НДФЛ в разделе 1 делаем такие записи:

- по строке 020 — цена подарка;

- по строке 030 — необлагаемая сумма 4 000 рублей;

- по строке 040 — размер НДФЛ;

- по строке 080 — сумма из строки 040, поскольку налог не удержан до конца отчетного года.

- по строке 100 — 07.10.2019;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000;

- по строке 130 — цена подарка;

- по строке 140 — 0 рублей.

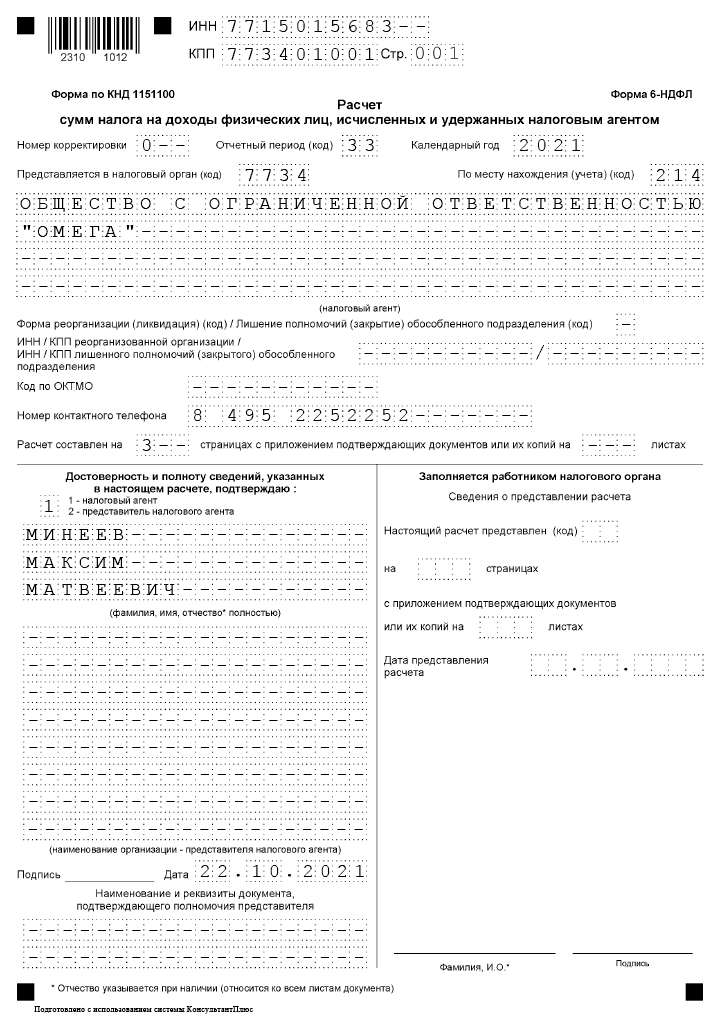

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

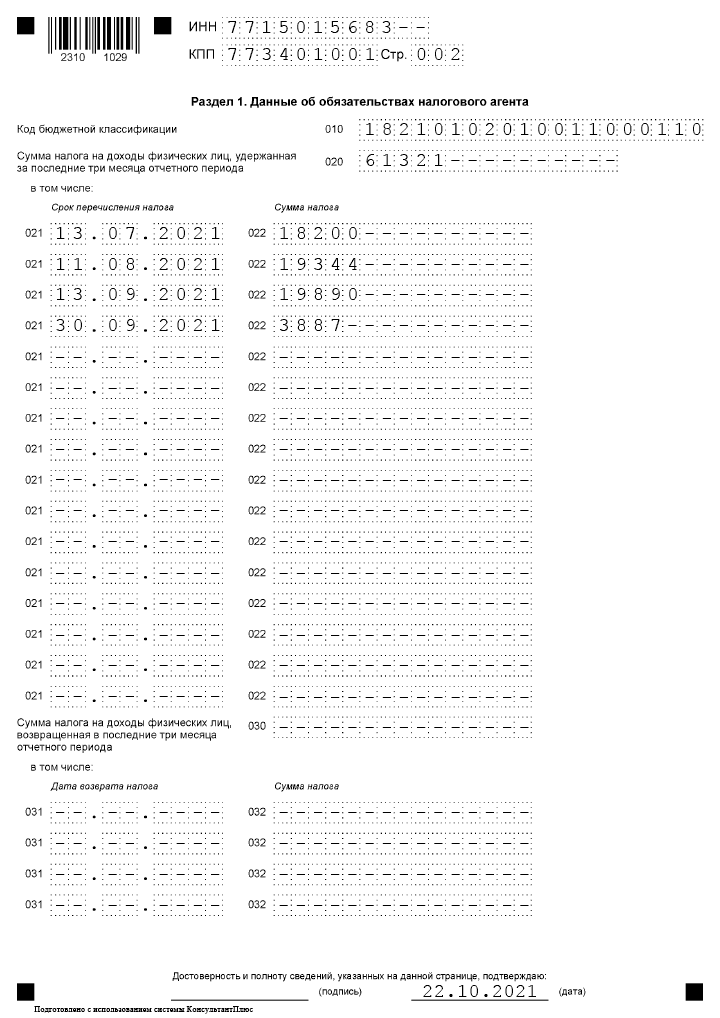

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

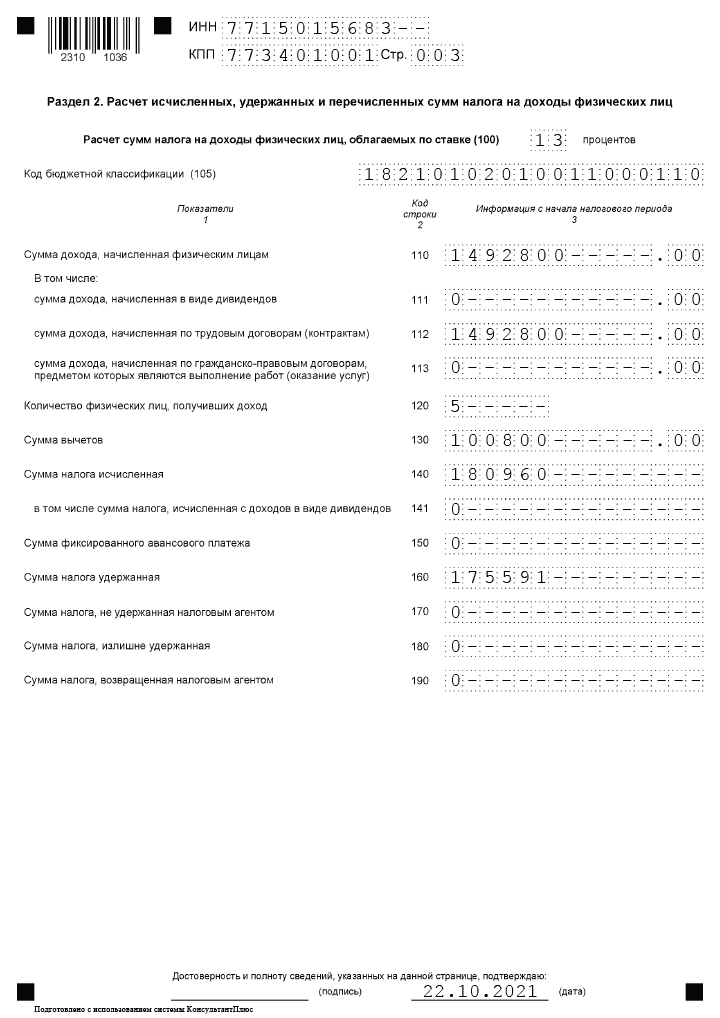

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Какие проблемы могут возникнуть при заполнении 2 раздела

Чаще всего, когда форма 6НДФЛ заполняется нарастающим итогом, в бухгалтера возникают проблемы, которые могут быть связанны с тем, как правильно рассчитать денежные выплаты в различные периоды. Одним из таки вопросов является: как правильно сформулировать данные по заработным выплатам за июнь, если в действительности они будут выплачены в июле?

В этом случае фактической датой получения заработных выплат считается последний день в месяце, когда были начислены эти выплаты. В этой же месяц рассчитывается сумма налога. Как видите, еще до начала июля бухгалтер может знать, какие денежные значения следует указать в строках №020 и №040.

В отчете НДФЛ 6 за 1 полугодие нарастающим итогом содержаться строки №070 и №080. Они не заполняются. И об этом говориться в правилах ФНС. Согласно им сумма вычитаемого налога из заработных плат за июнь, которые будут выплачены сотрудникам в июле, не должны указываться в отчете 6НДФЛ за полугодие. Эти данные уже будут указаны в следующем отчете, который предприятие будет составлять за 3 квартал, то есть за 9 месяцев календарного года.

Давайте рассмотрим это на примере. получила за 6 месяцев работы доход, размер которого составляет 300 тысяч руб., то есть 50 тысяч руб. за каждый месяц календарного года. Сумма удержанного подоходного налога составляет 39 тысяч руб., а перечислили – 26 тысяч руб. Вычеты по налогам еще не предоставляются. Размер заработной платы за июнь составляет 50 тысяч руб. Она фактически будет выплачена 10 июля 2021 года.

Отчет 6НДФЛ сдается нарастающим итогом, поэтому данные в первом разделе предоставляются построчно:

- В строке №020 указывается общий размер дохода за 6 календарных месяцев;

- В строке №030 необходимо вписать нулевое значение, ведь вычеты еще не проводились;

- В строке №040 бухгалтер вписывает подоходный размер налога, который в нашем случае составляет 39 тысяч руб.;

- В строке №070 следует указывать 26 тысяч руб., то есть размер перечисленного налога;

- В строке №080 записывается нулевое значение.

Отчет НДФЛ 6 нарастающим итогом с начала года будет совершать информацию о выплате заработных плат в июле. Строки во втором разделе отчета будут заполняться следующим образом:

- В строке №100 указываем день, когда был получен доход, то есть 30 июня 2017;

- В строке №110 записывается дата, когда налог был перечислен, то есть 11 июля 2017;

- В строке №120 бухгалтеру следует указать период удержания суммы дохода, то есть 12 июля 2017;

- В строке №130 обозначается размер дохода за прошлый месяц, который подлежит налогообложению, то есть 50 тысяч руб.;

- В строке №140 указывается сумма удержанного налога, то есть 6 500 руб.

Когда отчет 6НДФЛ делается нарастающим итогом, то в бухгалтера может возникнуть проблема с учетом данным по переходному периоду.