Порядок заполнения строки 140 (ранее 040) формы 6-ндфл

Содержание:

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Обобщенные показатели

- Основные правила заполнения

- Срок представления 6-НДФЛ за II квартал 2020 г.

- Проверка базы 1С на ошибки со скидкой 50%

- Как заполнить 6-НДФЛ в 1С: ЗУП

- Штрафы за несдачу 6-НДФЛ

- Ключевые требования

- Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

- Новое в 6-НДФЛ с 2021 года

- Приложение № 1

- Общие правила заполнения и представления расчета 6-НДФЛ

- Правила заполнения формы 6-НДФЛ

- Какая предусмотрена ответственность

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Титульный лист формы

- Кто заполняет 6-ндфл?

- Нулевой 6-НДФЛ

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Обобщенные показатели

«Обобщенные показатели» — название Раздела 1. Данное словосочетание по сути и отображает суть данного бланка.

Показатели Раздела 1 являются обобщенными полностью за весь отчетный период (с начала календарного года), а также в целом по предприятию. То есть сумма выплаченного дохода и удержанного налога рассчитывается полностью с начала года и по всем сотрудникам. Если, к примеру, 3 из них имеют право на налоговый вычет, то данная сумма отминусовывается суммарно. В форме 6НДФЛ не нужно расписывать конкретно по каждому сотруднику кто и сколько заплатил налога и сколько составил вычет.

При этом стоит помнить, что данные правила относятся исключительно к Разделу 1! В Разделе 2 показатели указываются исключительно за квартал, за который форма подается.

Основные правила заполнения

Если выделить основные правила заполнения данной формы в отношении обобщенных показателей, то можно выделить следующие пункты:

- Титульный лист заполняется стандартно, как и для любого вида финансового документа (ФИО, ИНН, адрес регистрации и контактные данные);

- Раздел 2 включает в себя основные показатели деятельности за отчетный квартал, а также даты, когда был начислен доход и когда с него были перечислены налоги в бюджет.

- Раздел 1 включает в себя данные, которые заполняются нарастающим итогом, а именно:

- Изначально по каждому виду налоговой ставки указывается сумма с начала года — доход, с которого налог удерживается, а также непосредственного удержанная сумма;

- Данные показатели указываются полностью в сумме за всех сотрудников, которым был выплачен доход;

- В конце бланка указывается итоговая сумма, которая была удержана по всем видам налоговых ставок;

- Если имеет место только один вид налоговой ставки, то в итоговом блоке эти показатели просто дублируются.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Ключевые требования

Основные требования, которые предъявляются к заполнению формы 6 НДФЛ в отношении обобщенных показателей:

- Раздел 1 заполняется на таком количестве листов, какое необходимо для того, чтобы отобразить все налоговые ставки. К примеру, многим сотрудникам выплачиваются только отпускные и зарплата — в таком случае в данной форме указывается только налог 13%, но если лица получают дополнительно выплату от дивидендов, то удержание с данной суммы необходимо показывать уже отдельно. Также, если сотрудник не является гражданином РФ, то с его дохода будет удерживаться налог в размере 30%;

- в Разделе 1 указывается суммарно количество сотрудников и сумма удержанного с них всех налога и полученного дохода (проще говоря — не нужно заполнять отдельный бланк на каждого работника).

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Новое в 6-НДФЛ с 2021 года

Обновленный 6-НДФЛ включает:

- титульный лист, Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение № 1 «Справка о доходах и суммах налогов физлица» (заполняется только по итогам года).

С 2021 года изменится порядок уточнения сведений, отраженных в 6-НДФЛ. Если нужно внести изменения в разделы 1 или 2 расчета, уточненный документ нужно представлять без приложений (без справок о доходах и суммах налогов физлица). Если требуется скорректировать сведения в справках, сдавать придется расчет в полном объеме.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Какая предусмотрена ответственность

Агент допускает 2 вида нарушений налогового законодательства, из-за которых могут привлечь к административному взысканию. Это:

- Расчет по форме 6 НДФЛ не сдан или сдан, но с нарушением, установленных в НК РФ сроков сдачи за отчетный период. Ответственность за несвоевременную сдачу 6 НДФЛ предусмотрена в виде штрафа;

- в отчете 6 НДФЛ указаны сведения, которые не отражают явных значений периода с января по декабрь.

Если агент вовремя не сдаст отчетность или она будет неполной, это повлечет за собой штраф в сумме 1 000 рублей за каждый месяц просрочки. Опозданием считается сдача расчета позднее 31. 10 текущего года.

Например, если работодатель сдаст расчет 03. 11 или 30. 11, то заплатит штраф в сумме 1 000 рублей. Если не сдать расчет в течение 10 дней после того, как истек срок, установленный в НК РФ, ФНС вправе заблокировать расчетный счет агента для принудительного взыскания долга.

Если же в декларации будут указаны сведения, которые не соответствуют действительности (например, нарушена хронология, по какой дате подавать сведения), это также считается налоговым правонарушением. Санкция – штраф 500 рублей за каждый отчет, в котором сведения неверны.

Налоговые органы наложат штраф на организацию, и на должностное лицо. Например, на руководителя или на главного бухгалтера. Сумма штрафа определена от 300 – 500 рублей, и зависит от «тяжести» правонарушения. Для ИП административного взыскания не предусмотрено.

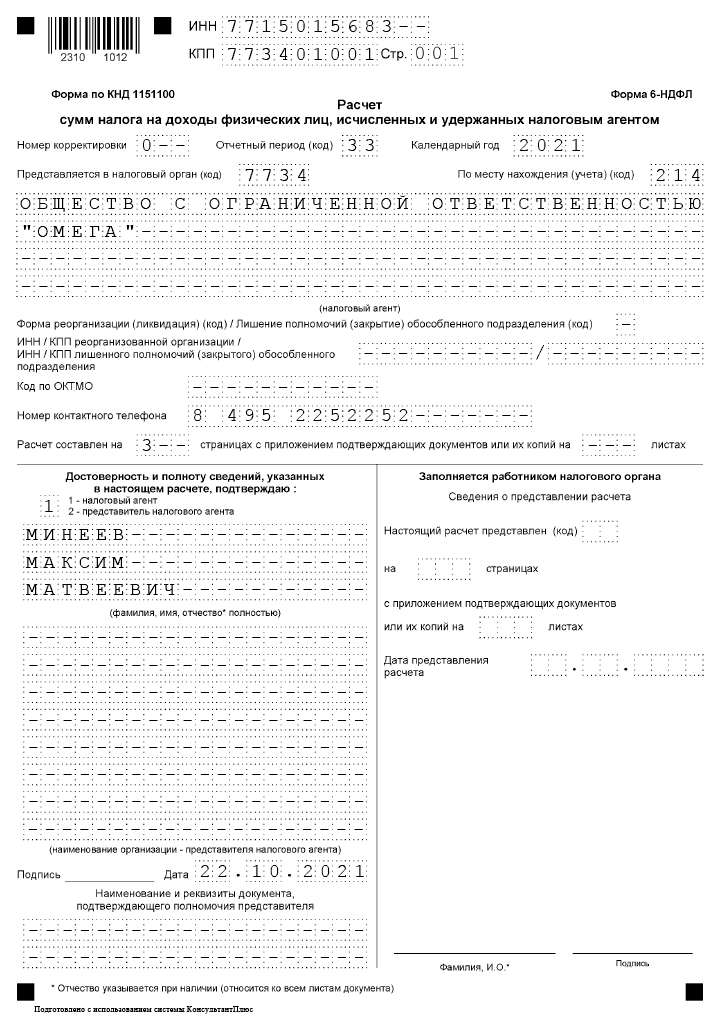

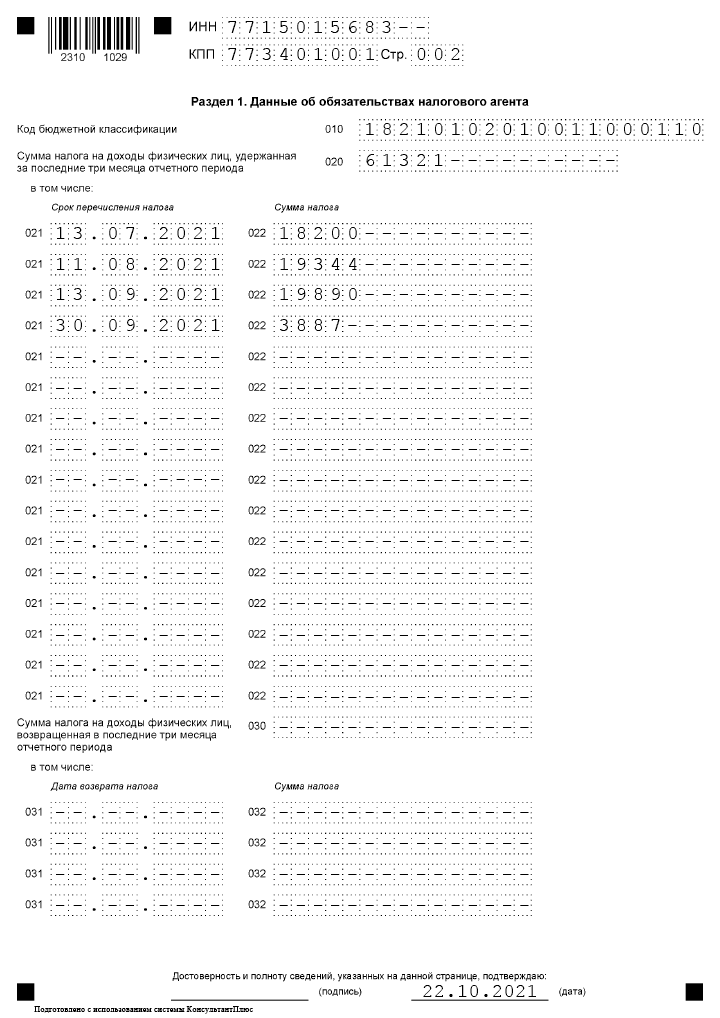

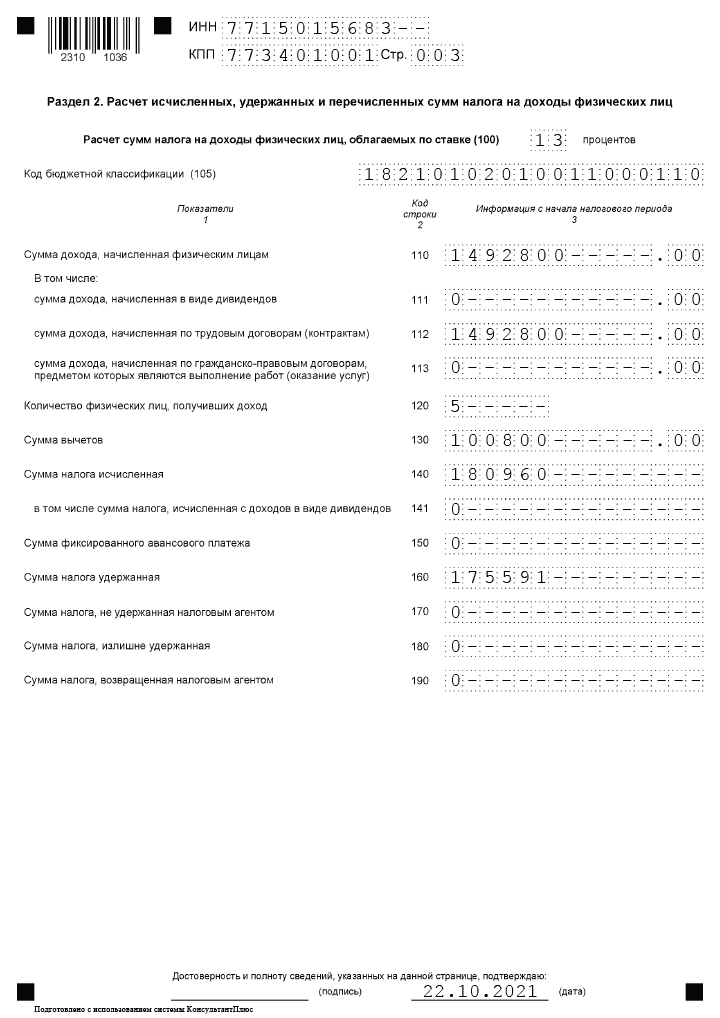

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Титульный лист формы

Заполнение титульного листа стандартно и требует внесения реквизитов организации или коммерсанта, сокращения наименования, подписи, даты.

Сторону, где указано, что документ заполняется налоговыми органами, трогать не нужно. В этом разделе заполнение будет производить сам инспектор, который примет документ.

Обязательно указывается номер корректировки документа:

- Первичный документ — 000.

- Корректирующий — 001, 002 и т.д.

Сколько раз документ будет корректироваться, столько раз будет и нумероваться.

Указывая отчетный период, можно воспользоваться следующие шпаргалкой:

- Для указания первого квартала ставится .

- Указывая полгода в документе — 31.

- 9 месяцев в отчете отражается цифрой 33.

- Годовой отчет — 34.

Обязательно нужно будет указать налоговый орган (код), в этом случае также можно воспользоваться шпаргалкой:

- Код по месту регистрации (жительства) коммерсанта — 120.

- Указывается код по месту регистрации организации или предпринимателя — 320.

- Регистрация Российского Юр. Лица — 212.

- Крупный налогоплательщик должен указать 212.

- Филиал компании — 220.

Заполнив все значения и подписав документ, можно начинать заполнение формы 6-НДФЛ, а точнее остальных разделов документа.

Их нужно заполнять предельно внимательно, чтобы не совершить ошибок при внесении данных.

Кто заполняет 6-ндфл?

Отчет по форме 6-НДФЛ представляет собой расчет, где приводятся данные о начисленном доходе с начала года, а также об удержанном, уплаченном и возвращенном подоходном налоге за последние 3 месяца.

Кроме того, с 2021 года данный отчет позволяет также сформировать сведения о доходе и налоге, которые раньше заполнялись с применением справки 2-НДФЛ. Такая возможность появилась в связи с включением в 6-НДФЛ дополнительных страниц с приложением 1 — впервые все работодатели должны подать новое приложение в ФНС по итогам 2022 года.

Расчет сдается четыре раза в год, крайний срок сдачи — последнее числе следующего месяца:

- 1 квартал — 30.04;

- полугодие — 31.07 (в 2021 году срок переносится на 2 августа в связи с совпадением 31 июля с субботой);

- 9 месяцев — 31.10 (в 2021 году срок переносится на 1 ноября, в связи с совпадением 31 октября с воскресеньем);

- год — 01.03 следующего года.

Место подачи — отделение ИФНС по месту нахождения юридического лица (или его обособленного подразделения), а также по месту проживания ИП или частнопрактикующего лица.

Способ подачи — электронно (если работников 10 и более), в любом виде (если сотрудников менее 10 человек). Имеются в виду те работники, в отношении которых работодатель выступал в качестве налогового агента.

Обязанность по оформлению и подаче 6-НДФЛ есть у налоговых агентов в отношении НДФЛ, к ним относятся:

- организации, имеющие работников, с которыми заключены трудовые и гражданско-правовые договора;

- ИП, адвокаты, нотариусы с работниками, работающие по трудовым и ГПХ договорам.

Даже одной выплаты за период, с которой удержан НДФЛ, достаточно для появления обязанности по заполнению 6-НДФЛ, так как это означает исполнение функций налогового агента, что влечет за собой дополнительные обязанности по предоставлению отчетности в ФНС.

Нулевой 6-НДФЛ

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

-

2020-07-13 10:55:00

МИФНС требуют сдавать нулевые отчёты 6НДФЛ даже если в отчётном году вообще не велась финансово-хозяйственная деятельность, а зарплата не начислялась и не выплачивалась. По-видимому имеются более поздние разьяснительные письма МИНФИНа, чем приведённое Вами за 2016 год.В строках 120 для большинства предприятий нужно указывать совсем другие даты, не те что приведены в Ваших примерах. Это связано с указом Президента о нерабочих днях в марте, апреле, мае. Предприятия, которые не имели права работать в эти дни, не имеют права указывать в строках 120 даты из периода нерабочих дней. Так что Ваша инструкция не полная. Самая большая проблема в отчётах 6НДФЛ за 6 месяцев 2020 года для бухгалтеров именно в этих строках, а Вы никаких разъяснений по этому вопросу не дали. -

2021-07-07 15:37:38

«Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.В строке 110 указывают общую сумму заработной платы работников за апрель-июнь …» Так как же все-таки заполнить Раздел 2, нарастающим итогом или за 2 квартал(апрель-июнь)? -

2021-07-07 17:10:00

Максим, Нарастающим, за полгода