Как в отчетности указывать код налогового периода

Содержание:

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Другие коды в расчете по страховым взносам и их обозначение

- Код тарифа плательщика в РСВ

- Статья 285 НК РФ. Налоговый период. Отчетный период (действующая редакция)

- Если был больничный

- Пара слов о сути бухгалтерской отчетности

- Правила предоставления корректировочных сведений

- Платежное поручение: поле 107

- Шифры и коды в платежных поручениях

- Если данные в РСВ расходятся с данными бухучета

- Шифры и коды в платежных поручениях

- Ключевое значение

- Квартальный отчет организации

- Зарплатные отчёты

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

ОКТМО

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

- в приказе Росстандарта № 159-ст;

- на официальном сайте ФНС России.

ПРИМЕР

Для муниципального района Сокольники Москвы ОКТМО 45315000. А по Юхновскому району Калужской области – 29650000.

Правовое основание доп. тарифа

Когда производят отчисления по дополнительным тарифам, обязательно указывают основание:

- когда сотрудники работают в тяжелых условиях, начисляют взносы в размере 6%. В таком случае в соответствующем поле ставят цифру «2»;

- если деятельность связана с вредными условиями труда, сумма доплаты составляет 9%. Указывают цифру «1».

Основание заполнения по доп. тарифу

В Подразделе 1.3.2 предприятию понадобится отметить признак, на основании которого был установлен дополнительный тариф:

- если решение было принято по результатам спецоценки, ставят «1»;

- по итогам аттестации рабочих мест – 2;

- при совмещении этих оснований – 3.

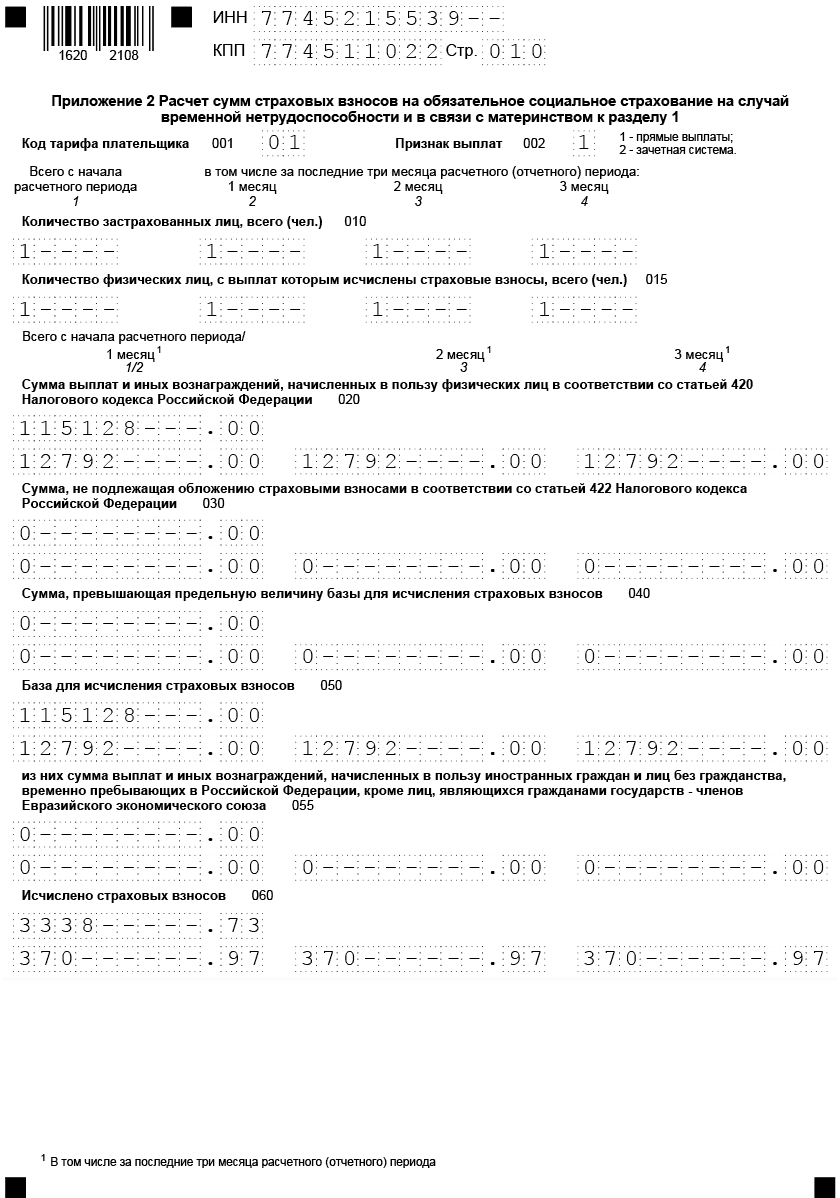

Признак выплат по болезням и материнству

В начале 2-го Приложения Раздела I необходимо указать признак выплат:

Ставьте «1», если указываете взносы к уплате в бюджет. А «2», если показываете суммы превышение расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству.

Также его проставляют в конце данного Приложения:

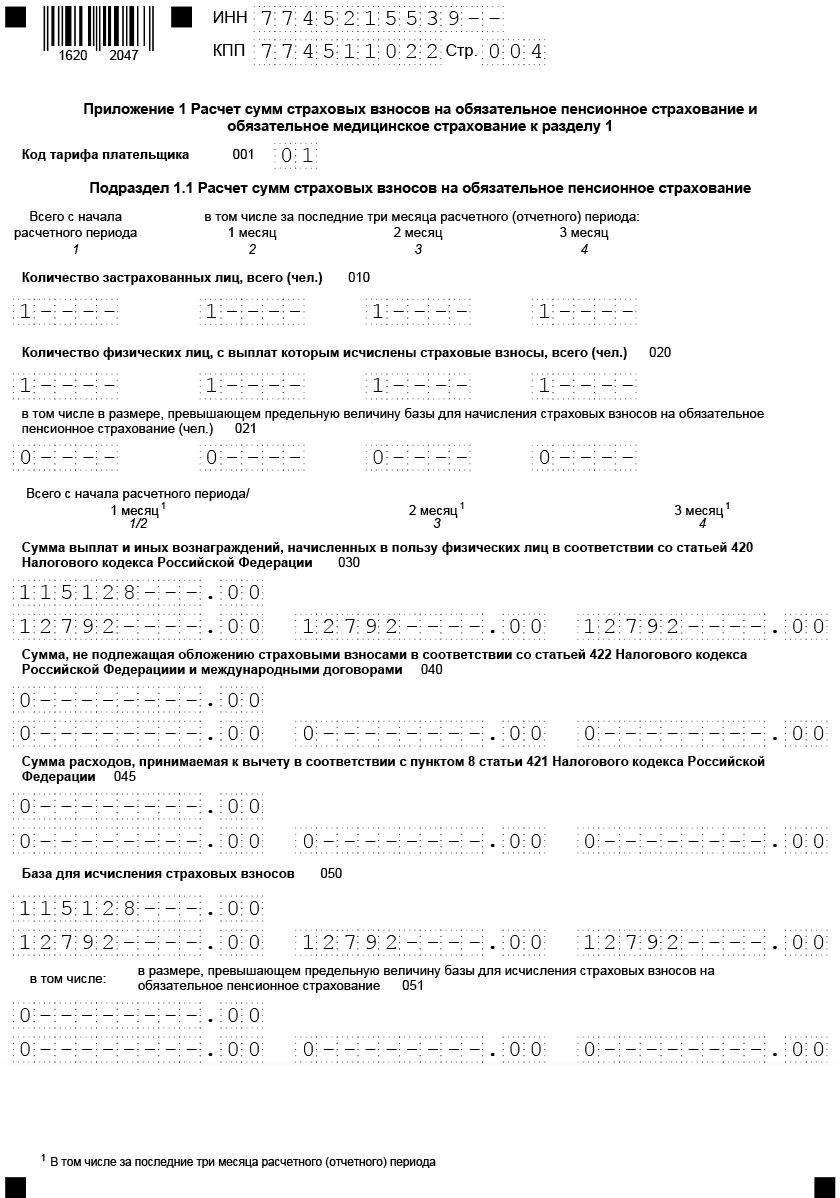

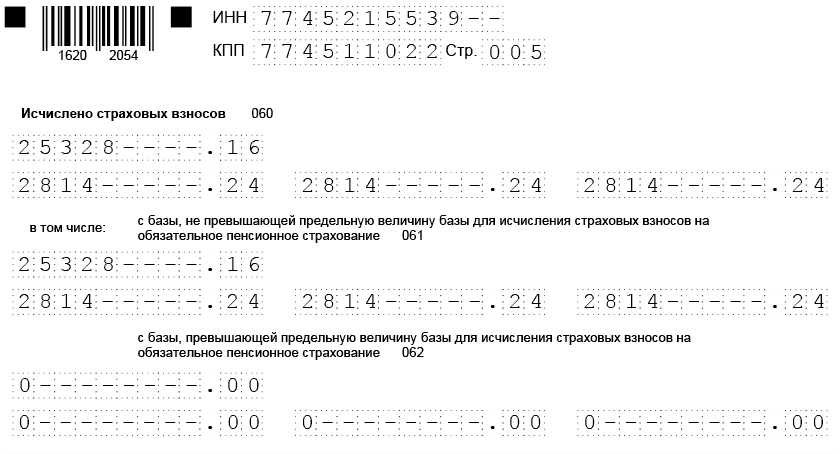

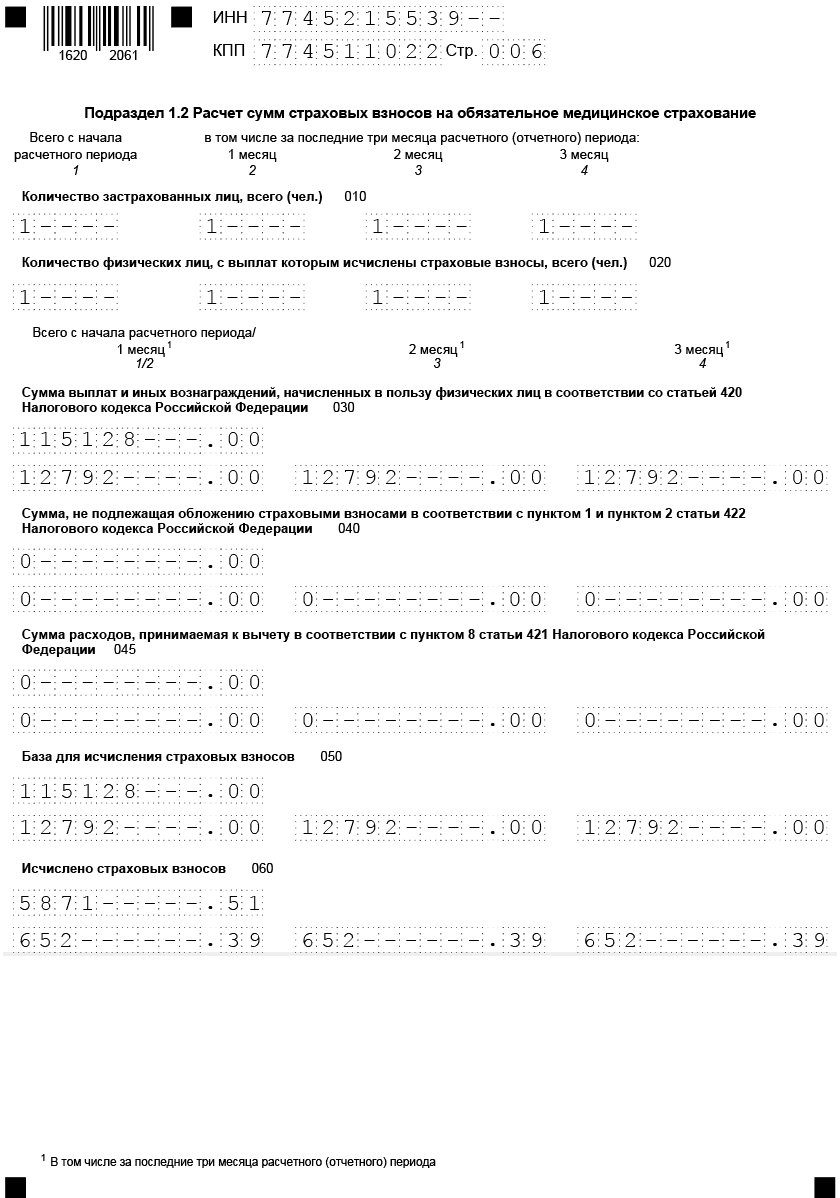

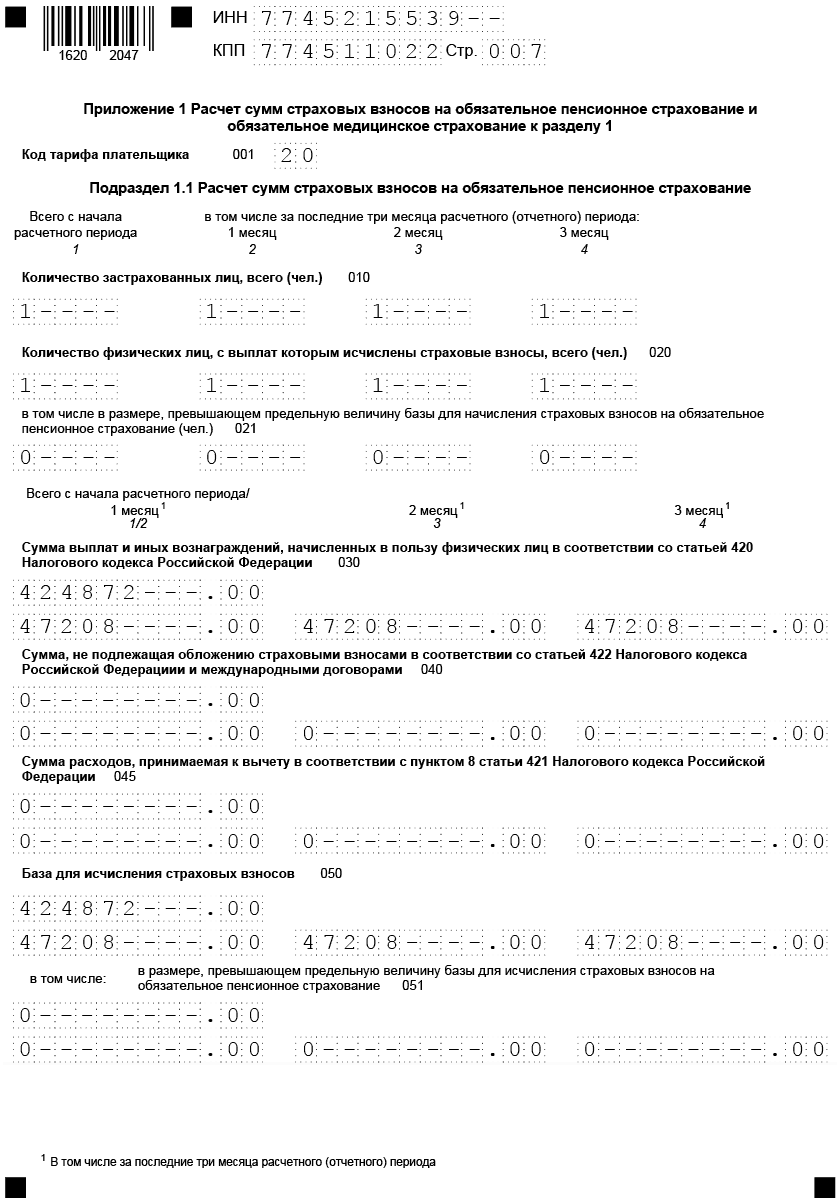

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

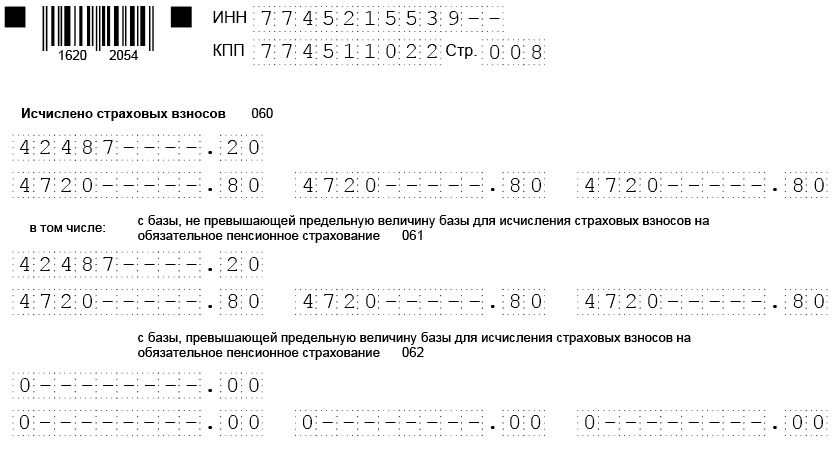

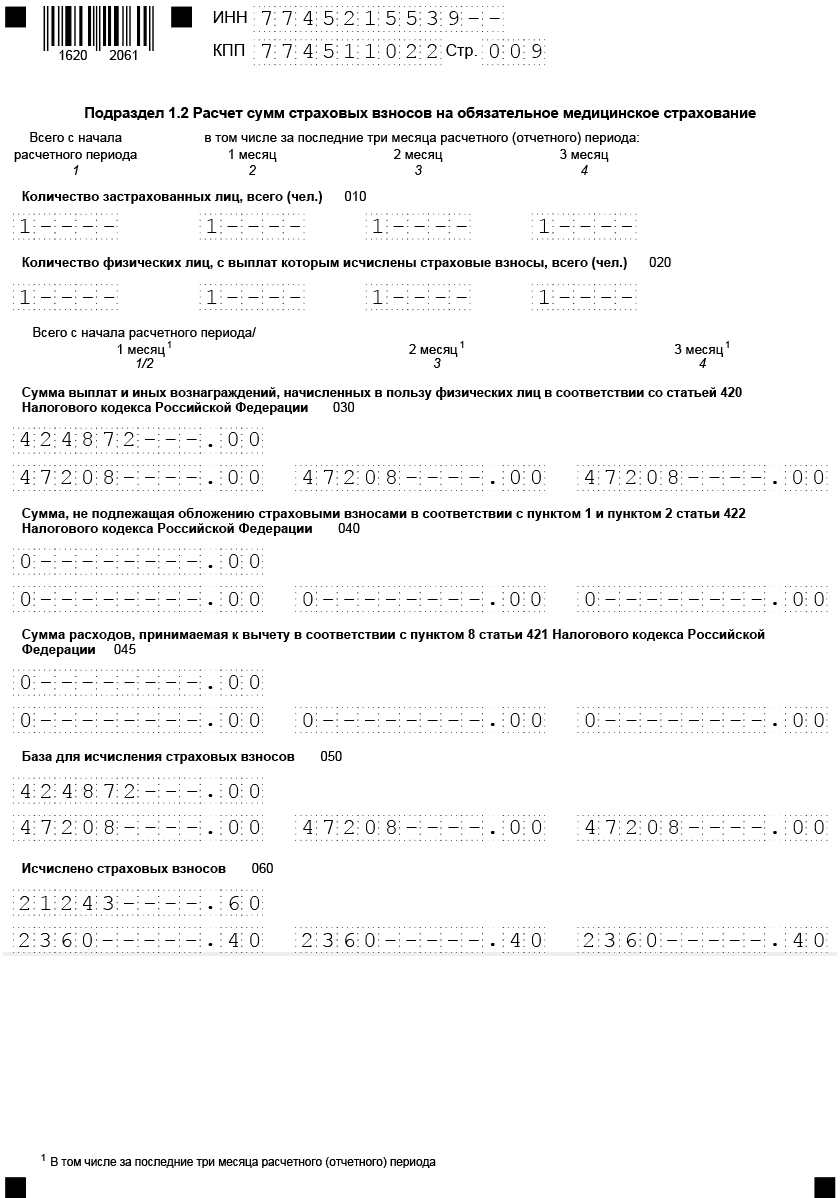

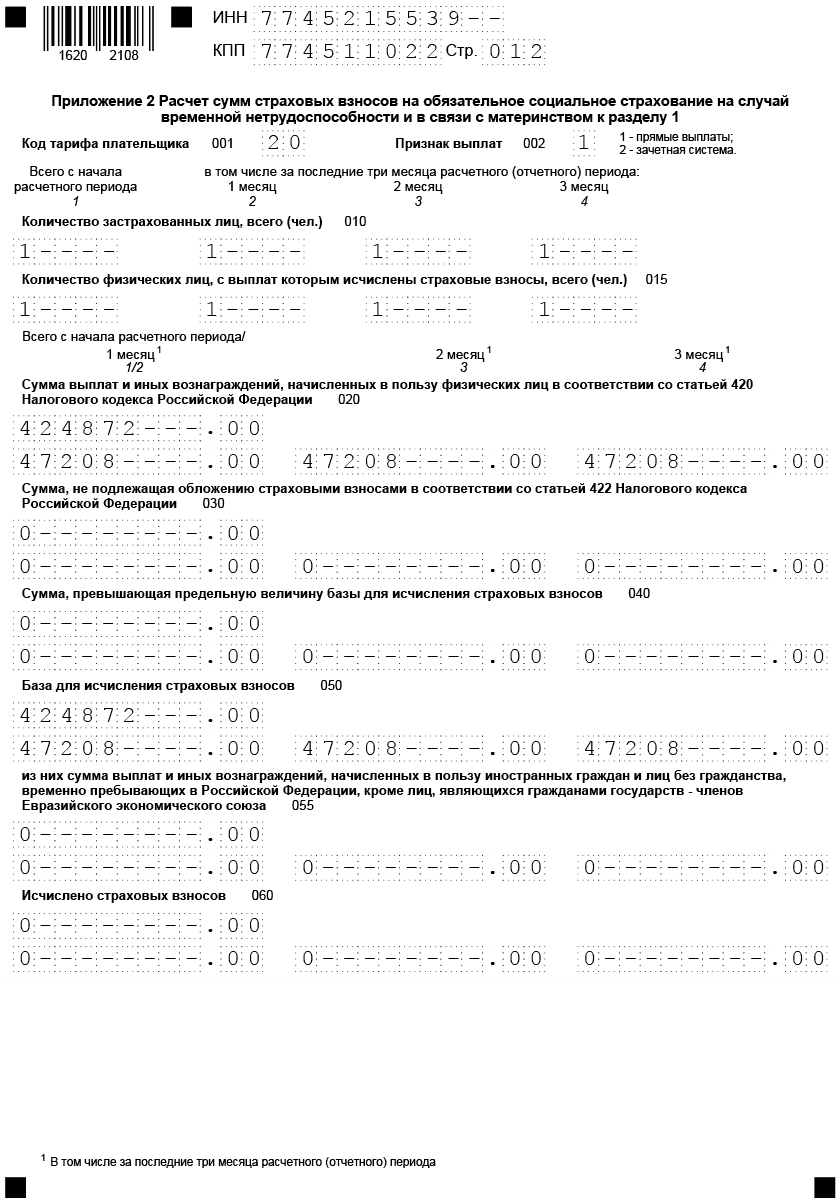

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

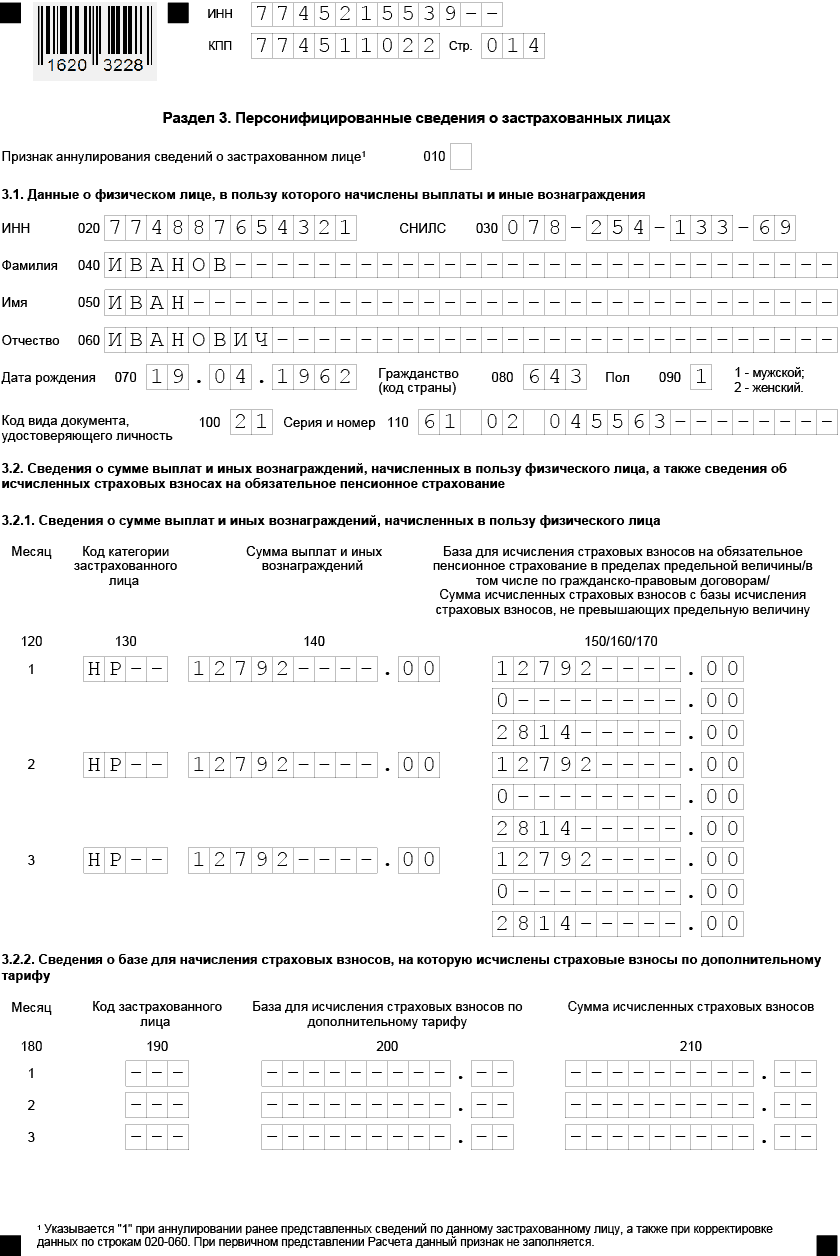

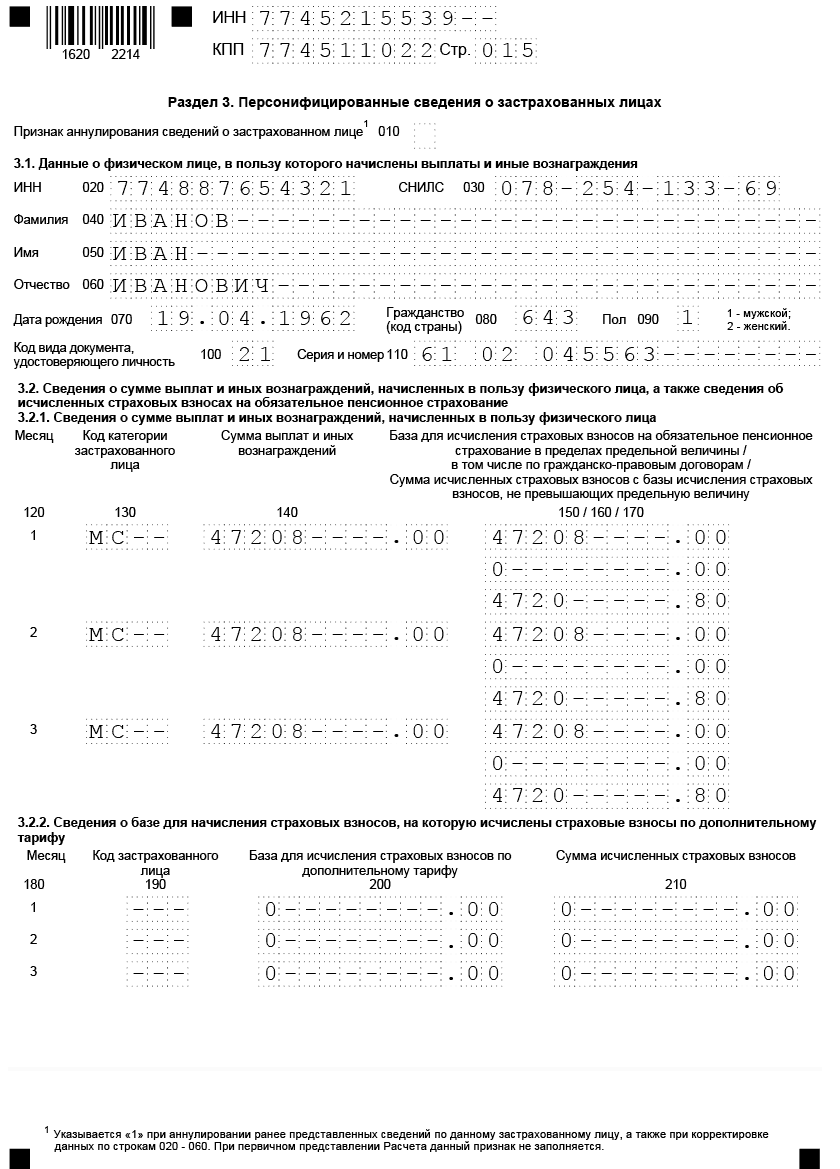

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Статья 285 НК РФ. Налоговый период. Отчетный период (действующая редакция)

Учитывая статью 285 НК РФ, объектом налогообложения по налогу на прибыль российских организаций признается прибыль, полученная налогоплательщиком в календарном году и представляющая собой полученные именно в календарном году доходы (в том числе внереализационные), уменьшенные на величину произведенных в этом же году расходов (в том числе внереализационных), определяемых в соответствии с главой 25 НК РФ.

При применении статьи 285 НК РФ следует учитывать следующее.

В соответствии с пунктом 2 статьи 55 НК РФ, если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

В соответствии с пунктом 3 статьи 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Установленные пунктом 3 статьи 55 НК РФ положения не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

В письме Минфина России от 17.05.2011 N 03-03-07/17 указано, что согласно пункту 1 статьи 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. Учитывая изложенное, организации, осуществляющие образовательную и (или) медицинскую деятельность и принявшие решение о применении ставки 0 процентов по налогу на прибыль, обязаны будут уведомить налоговые органы о своем решении не позднее чем за месяц до наступления нового налогового периода, т.е. не позднее чем за месяц до наступления 1 января 2012 г. (30 ноября 2011 г.).

Источник комментария:

«ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 25 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ «НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ» (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2012

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Пара слов о сути бухгалтерской отчетности

Как известно любому руководителю организации, бухгалтерская отчетность – это документация, представляющая собой полную и достоверную картину экономического, хозяйственного и имущественного положения предприятия. В отчетах отражается:

- произведенная на предприятии продукция, либо выполненные работы, либо оказанные услуги – в зависимости от деятельности предприятия;

- доходы, полученные от продажи имущества;

- доходы, полученные в результате возвращения займов или по процентам от депозитных вкладов;

- средства, полученные от акционеров предприятия;

- расходы на закупку необходимого для производства сырья и оборудования;

- расходы на погашение кредитов;

- выплаченные налоги и полученные налоговые льготы.

– и еще сотня с небольшим разнообразных позиций, по которым предприятие получило за отчетный период какие-либо суммы или же с какими-либо суммами рассталось.

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п.

7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2020». Оплата НДС за 3 квартал — «КВ.03.2020»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2020»;

- оплата полугодовая: «ПЛ.01.2020» — за первое полугодие и «ПЛ.02.2020» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2020».

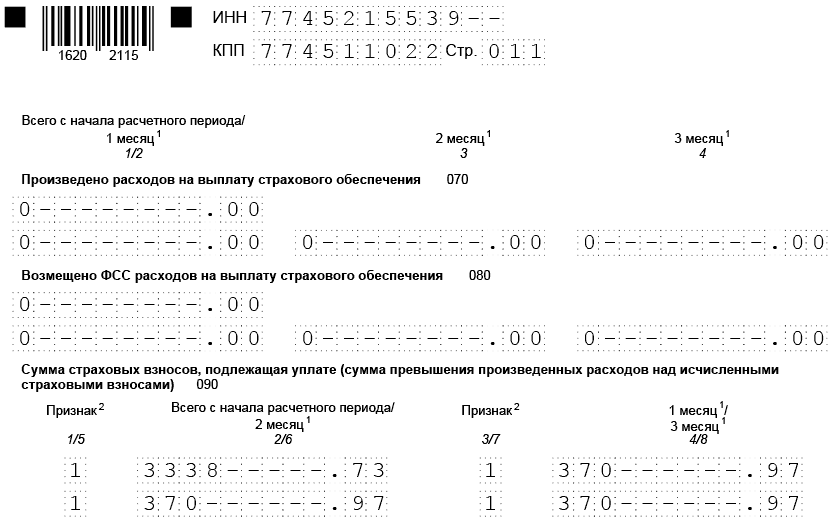

Если данные в РСВ расходятся с данными бухучета

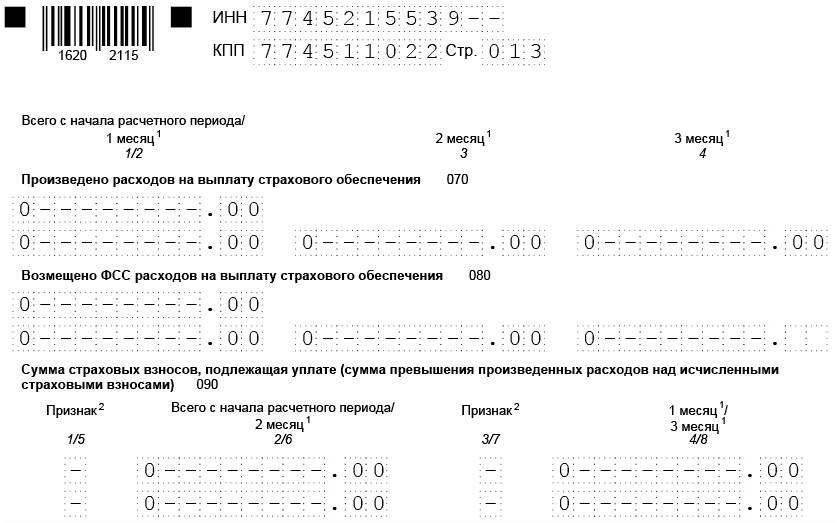

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.

Несмотря на то, что в итоговой строке 110 1-го раздела, а также в строке 090 Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата ХХ.ХХ.ГГГГ, где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — КВ.0Х.2021. Оплата НДС за 3 квартал — КВ.03.2021;

- ежемесячный платеж, например, за сентябрь, обозначается МС.09.2021;

- оплата полугодовая: ПЛ.01.2021 — за первое полугодие и ПЛ.02.2021 — за второе;

- оплата по итогам календарного года обозначается ГД.00.2021.

Ключевое значение

Чтобы обозначить определённый временной интервал, в течение которого действует налоговая отчётность, используется особая кодификация. Этот код выступает в качестве 2-хзначного числа, к примеру, это может быть налоговый период код 34, 22 или какой-то другой.

Представленная кодификация удобно группирует отчёты по времени их создания. К примеру, данный код предоставляет возможность максимально быстро установить промежуток времени, в течение которого плательщик рассчитал и перечислил в бюджет налог.

Для всех типов и кодов налоговой отчётности разработан порядок кодификации. Подробно рассмотрим, как определить налоговый период кода 34 и других шифров.

Группы и статус плательщика не играют никакой роли при определении кода. Другими словами, налоговая служба в 2021 году утверждает коды персонально для каждой формы либо бланка отчёта, при этом величина взносов, налогов и тип плательщика на это не влияет. Эта кодировка используется организациями и индивидуальными предпринимателями, а также обычными гражданами и частными практиками.

Квартальный отчет организации

Организации, применяющие общую систему налогообложения, обязаны каждый квартал отчитываться в ФНС по налогу на прибыль и НДС. Декларация по налогу на прибыль за квартал практически ничем не отличается от той декларации, которую налогоплательщики сдают по итогам года. За 3-й квартал ее необходимо сдать до 28 октября 2019 года.

Отчетность по НДС полностью аналогична отчетности индивидуальных предпринимателей. Если организация на ОСНО не ведет деятельность и не имеет имущества, нет операций по р/с и кассе, то она имеет право отчитываться ежеквартально по форме Единой упрощенной декларации на бумаге сразу по всем налогам (НДС, прибыль).

Как и в случае с индивидуальным предпринимателем, организация на УСН не сдает декларации ежеквартально, это происходит один раз в год. При этом срок сдачи декларации по УСН для юридических лиц на 1 месяц раньше, чем у ИП. Их надо сдать до 31 марта года, следующего за отчетным.

Аналогично ИП на «упрощенке» — организация обязана отчитаться по НДС, даже не являясь его плательщиком, если выставляла своим контрагентам в отчетном периоде счета-фактуры с выделенной суммой налога. Отсутствие отчета в этом случае приведет к штрафу по статье 122 НК РФ, за неуплаченный вовремя НДС и по статье 119 НК РФ за несданный отчет.

Патент и ЕНВД

Квартальная отчетность юридических лиц на этих специальных режимах налогообложения принципиально не отличается от квартальной отчетности индивидуальных предпринимателей. Все, что было сказано в их отношении, в равной степени применимо к организациям.

Таким образом, чтобы избежать штрафов за несвоевременное предоставление квартальных отчетов, достаточно вовремя составить и направить в контролирующие органы все представленные в данной статье отчетные формы.

>Квартальная отчетность

Квартальная отчетность – это налоговая отчетность и отчетность во внебюджетные фонды, которая сдается ежеквартально.

Зарплатные отчёты

Отчёты по зарплате, удержанным налогам и страховым взносам предполагают использование персональной кодировки.

Для отчётности 6-НДФЛ используется особый отчётный период – код 90, он сообщает о годе перед реорганизацией либо ликвидации юридического лица, который подаёт декларацию. Такой код применяется с целью разработки единого расчёта по страховым взносам.

Для зарплатных отчётов используются общие значения код:

21 – I квартал

31 – I полугодие нарастающим итогом

33 – с января по сентябрь

34 – декларация за 12 месяцев

Код 34 в налоговом отчётном периоде почти всегда в отчётах ФНС используется для обозначения полного календарного года. При этом статус и группа плательщика не принципиальные. Другими словами, код должны использовать и компании, и индивидуальные предприниматели, и частные лица при подаче справки 3НДФЛ, а также прочих налоговых деклараций и отчётов.