Код налогового периода: что это такое на 2021 год

Содержание:

- Для чего именно и где нужны коды налоговых периодов?

- Код налогового период в декларации по налогу на имущество организации

- Как заполнить последнюю декларацию по ЕНВД

- Квартальный отчет организации

- Ип на упрощенке закрытие в усн налоговый период 96 или 50

- Информация по консолидированной группе

- Нулевая отчетность

- Бланк декларации УСН с 2021 года

- Таблица кодировок

- Определение правильного налогового периода по прибыли

- Виды налоговых периодов

- Коды налоговых периодов по налогу на прибыль

- Оплата налога и представление отчётности

- Пример заполнения декларации УСН при закрытии ИП

- Значения

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

Код налогового период в декларации по налогу на имущество организации

При расчете налога на имущество за налоговый период принимают предыдущий год (379 НК РФ). Отчетные периоды могут не устанавливаться, тогда расчет и уплата авансовых платежей не потребуется.Однако, данный вид налога имеет некоторые нюансы. Компании, которые в других регионах имеют филиалы, подразделения или недвижимость обязаны по каждому из объектов подавать свою декларацию.

Налог на имущество компаний является региональным, а значит и платежи поступают в бюджет региона, в котором производится уплата, а не в государственный. Обособленный подразделения компании должны уплачивать данный налог самостоятельно. Возможны также и такие ситуации, при которых головная компания авансовые платежи не уплачивает, а ее подразделения или филиалы, расположенные в иных регионах, обязаны уплачивать авансовые платежи 2-4 раза в год.

Как заполнить последнюю декларацию по ЕНВД

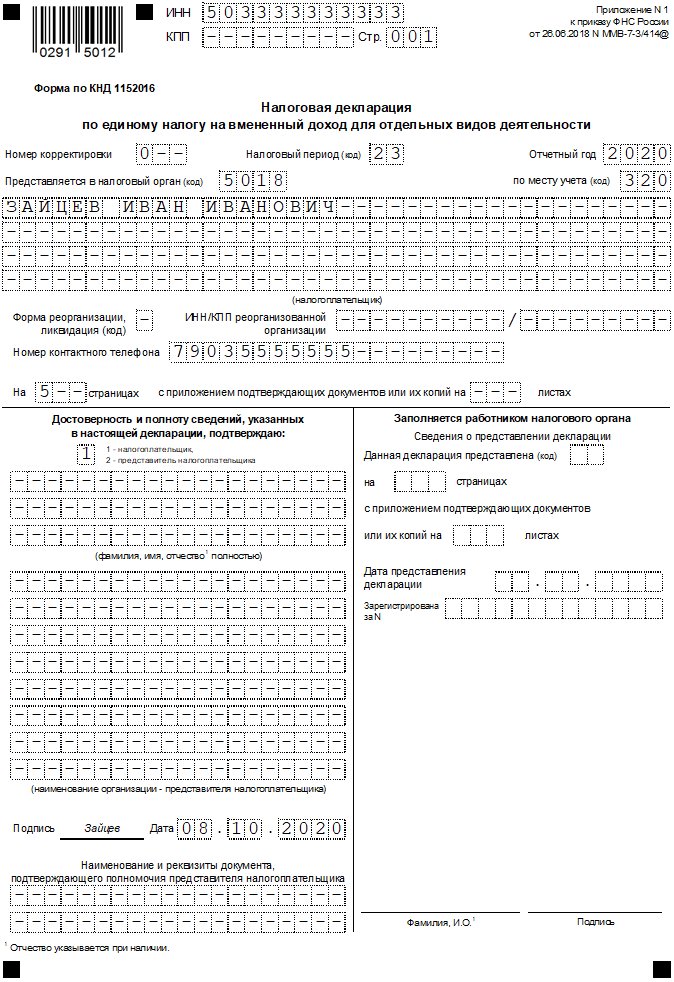

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

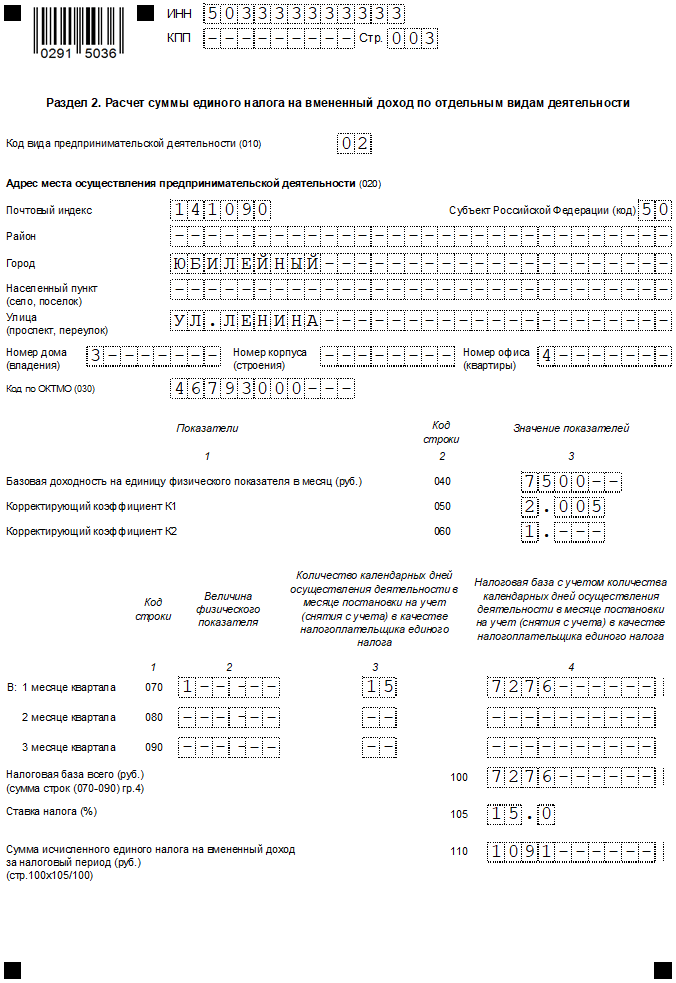

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

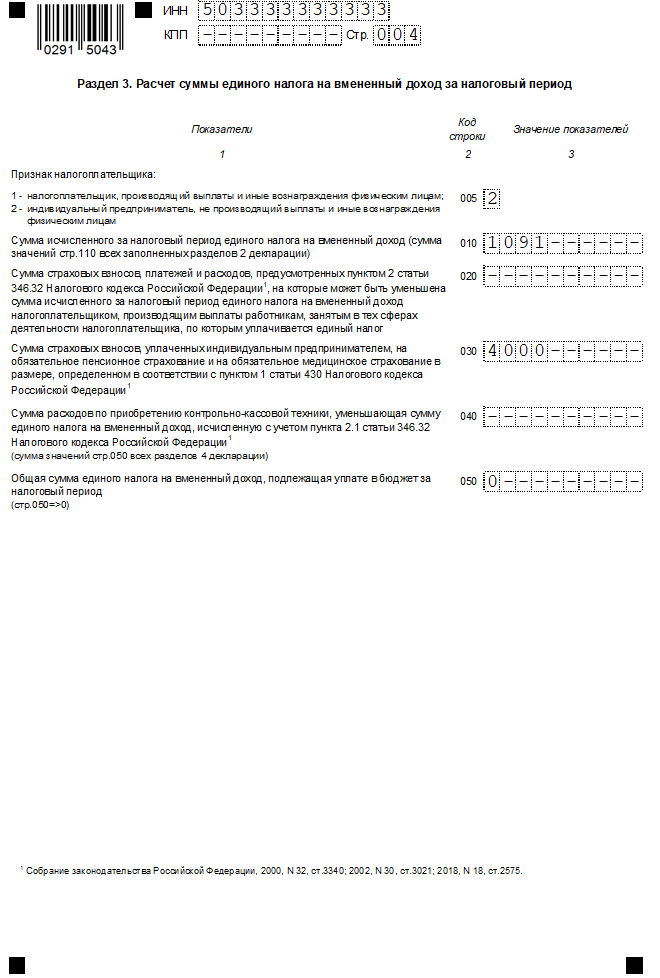

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

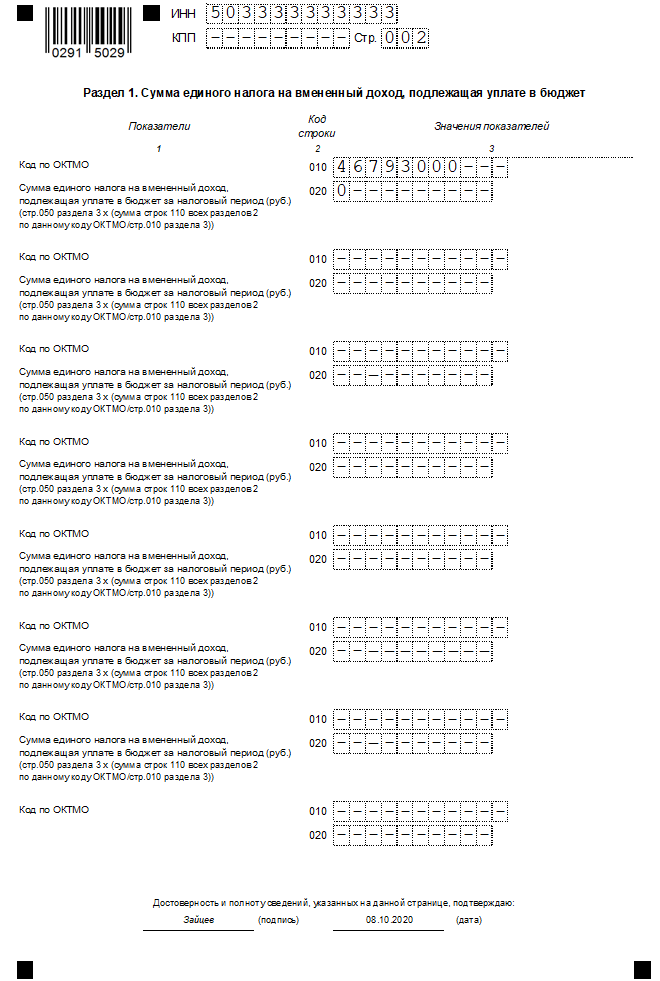

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Квартальный отчет организации

Организации, применяющие общую систему налогообложения, обязаны каждый квартал отчитываться в ФНС по налогу на прибыль и НДС. Декларация по налогу на прибыль за квартал практически ничем не отличается от той декларации, которую налогоплательщики сдают по итогам года. За 3-й квартал ее необходимо сдать до 28 октября 2019 года.

Отчетность по НДС полностью аналогична отчетности индивидуальных предпринимателей. Если организация на ОСНО не ведет деятельность и не имеет имущества, нет операций по р/с и кассе, то она имеет право отчитываться ежеквартально по форме Единой упрощенной декларации на бумаге сразу по всем налогам (НДС, прибыль).

Как и в случае с индивидуальным предпринимателем, организация на УСН не сдает декларации ежеквартально, это происходит один раз в год. При этом срок сдачи декларации по УСН для юридических лиц на 1 месяц раньше, чем у ИП. Их надо сдать до 31 марта года, следующего за отчетным.

Аналогично ИП на «упрощенке» — организация обязана отчитаться по НДС, даже не являясь его плательщиком, если выставляла своим контрагентам в отчетном периоде счета-фактуры с выделенной суммой налога. Отсутствие отчета в этом случае приведет к штрафу по статье 122 НК РФ, за неуплаченный вовремя НДС и по статье 119 НК РФ за несданный отчет.

Патент и ЕНВД

Квартальная отчетность юридических лиц на этих специальных режимах налогообложения принципиально не отличается от квартальной отчетности индивидуальных предпринимателей. Все, что было сказано в их отношении, в равной степени применимо к организациям.

Таким образом, чтобы избежать штрафов за несвоевременное предоставление квартальных отчетов, достаточно вовремя составить и направить в контролирующие органы все представленные в данной статье отчетные формы.

>Квартальная отчетность

Квартальная отчетность – это налоговая отчетность и отчетность во внебюджетные фонды, которая сдается ежеквартально.

Ип на упрощенке закрытие в усн налоговый период 96 или 50

Компания при необходимости указывает в декларации следующие коды: — 95 — проставляется в декларации за последний налоговый период при переходе с УСН на иной режим налогообложения; — 96 — указывается в декларации за последний налоговый период при прекращении предпринимательской деятельности в целом или деятельности, по которой компания применяла УСН. Код 50 теперь проставляют только при реорганизации (ликвидации) компании, а также при прекращении деятельности ИП. Раньше этот код обозначал и переход с «упрощенки» на

Декларация по единому налогу при упрощенке, способ заполнения

Я сумму 11100 руб ставлю в строчках со 130 по 133 и эту же сумму (11100 руб) ставлю со строчки 140 по 143? 4. Мне дадут документы о закрытии ИП 02.04.2021, получается, что официально я веду предпринимательскую деятельность и во втором квартале 01 и 02 апреля 2021г. Мне нужно будет доплачивать за эти два дня апреля?

Но самое интересное, что согласно пункту 5 статьи 84 Налогового кодекса внесенная в ЕГРИП запись о ликвидации ИП сама по себе означает снятие ИП с учета в налоговых органах по всем возможным основаниям. Таким образом закрытие ИП не требует подачи уведомления о снятии с него статуса «упрощенщика» (письмо Минфина от 18 июля 2021 г.

Это сумма превысила налог к уплате в бюджет, поскольку сложилась из: фиксированных страховых взносов в ПФР за I кв. (7338,50 руб.); фиксированных взносов на ОМС за I кв. (1721 руб.); 1% в ПФР от дохода свыше 300 000 руб.

Код налогового периода при закрытии ИП

Данные по НДС предоставляют только те, кто занимается облагаемой данным налогом деятельностью. Информацию о косвенных налогах дают только ИП-импортеры из стран ЕАЭС. Образец заполнения одинаков для обычной и финальной декларации.

Даже если в отчетном периоде предприниматель не проработал ни дня, он обязан сдать отчет, показывая, что доходов не получал. ИП, работающий на вычете расходов из доходов, может внести эти расходы в отчетность следующего года, чтобы уменьшить сумму выплат.

Образец заполнения

Главная → Бухгалтерские консультации → Индивидуальные предприниматели Обновление: 20 июля 2021 г. Прекращая деятельность, предприниматель должен выполнить ряд обязанностей: уплатить налоги и страховые взносы, отчитаться о своей деятельности перед налоговиками и по взносам за своих сотрудников. Почти на каждом налоговом режиме предпринимателем должна подаваться ликвидационная декларация при закрытии ИП. Каким образом она подается, расскажем в этой статье. Общие правила прекращения предпринимательской деятельности Для того чтобы прекратить статус ИП, в налоговый орган нужно подать заявление по официальной форме Р26001. До подачи заявления за совершение регистрационных действий нужно заплатить госпошлину – 160 руб. Квитанцию об оплате следует приложить к заявлению. Предоставление иных документов от предпринимателя не требуется.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Бланк декларации УСН с 2021 года

В новую декларацию по УСН добавили новые поля, поэтому ее общий объем вырос до десяти страниц. Как и раньше, для разных объектов налогообложения предусмотрены свои разделы:

- для УСН Доходы — разделы 1.1; 2.1.1 и 2.1.2;

- для УСН Доходы минус расходы — разделы 1.2 и 2.2.

Титульный лист и раздел 3 одинаковы для всех упрощенцев.

Как известно, с 2021 года стандартные лимиты на УСН не менялись и составляли:

- 100 работников;

- 150 млн рублей годового дохода.

Отмена ЕНВД привела к тому, что многие небольшие предприятия и ИП решили перейти на упрощенный режим. И чтобы дать такую возможность большему количеству налогоплательщиков, Минфин решил повысить лимиты до следующих значений:

- 130 работников;

- 200 млн рублей годового дохода.

К сожалению, для тех, кто превысит обычные лимиты, но при этом останется в пределах повышенных значений, установили и более высокие ставки:

- 8% для варианта «Доходы»;

- 20% для варианта «Доходы минус расходы».

Полный порядок заполнения декларации вместе с необходимыми приложениями можно скачать здесь. А мы рассмотрим этот порядок кратко.

Получить бесплатную консультацию по налогам

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Все коды налоговых периодов по декларациям — в таблице

- Приказ ФНС России от 29.10.2014 N ММВ-7-3/

- Приказ ФНС России от 19.10.2016 N ММВ-7-3/

Определение правильного налогового периода по прибыли

Стандартный налоговый период, как было сказано, равен одному году. Обычно он длится, начиная с 1 января, и заканчивая 31 декабря. Но это общий случай, из которого всегда есть исключения. Среди них самый распространённый случай – организация, либо ликвидация или создание фирмы с середины года.

Отдельный промежуток времени определяется для организаций, которые были созданы вновь.

- Если регистрация прошла в декабре, отчётность находится в пределах дня создания – конца следующего календарного года.

- Либо со дня создания до конца текущего календарного года.

Другим будет отрезок для компании, которая ликвидируется, либо организуется.

- Либо от начала года до того момента, как реорганизация завершится.

- Либо со дня создания до ликвидации или реорганизации.

Виды налоговых периодов

НП может равняться календарному году, кварталу или месяцу.

Существуют некоторые особенности исчисления налогового периода, связанные с созданием и ликвидацией предприятий и индивидуальных предпринимателей:

- Если НП приравнивается к году, а начало деятельности пришлось на январь-ноябрь, то первичный расчет суммы к уплате будет произведен за срок с момента регистрации по 31 декабря.

- Если лицо встало на учет в декабре, то первым НП для него станет период со дня регистрации по 31 декабря следующего года.

- При завершении деятельности конец НП совпадает с датой ликвидации.

- Аналогичные правила применяются и для квартальных НП, но значение имеет факт, создано ли лицо более или менее 10 дней до конца квартала.

- Если НП равен месяцу, отчитаться необходимо со дня создания по день окончания месяца либо с начала месяца по день ликвидации.

Правила не действуют в отношении патентной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход (ЕНВД). Исключения имеются и для иностранных юрлиц.

Коды налоговых периодов по налогу на прибыль

| Код | Наименование периода |

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

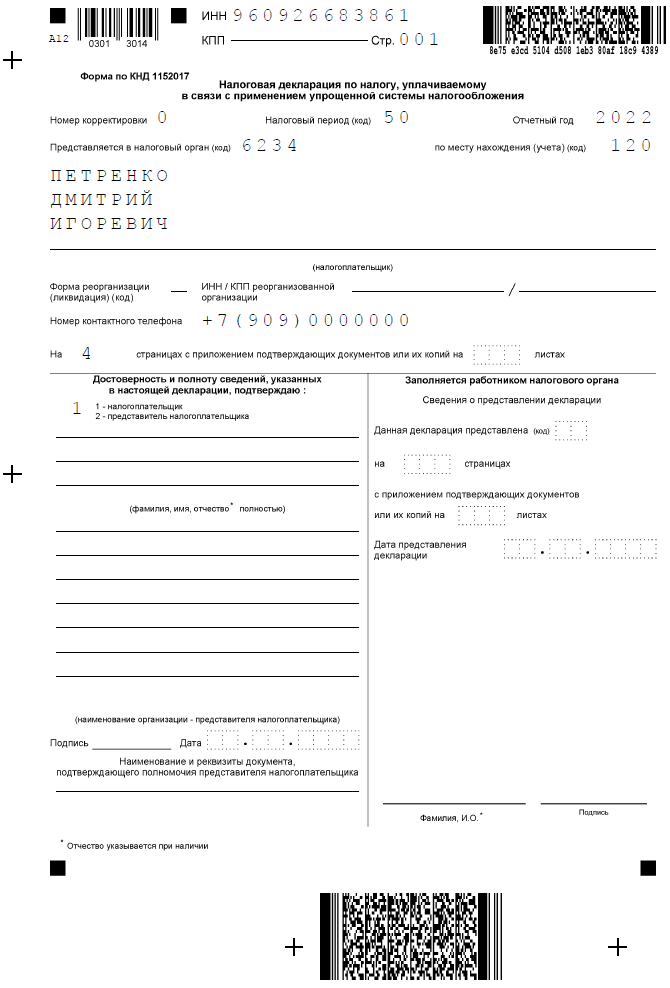

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

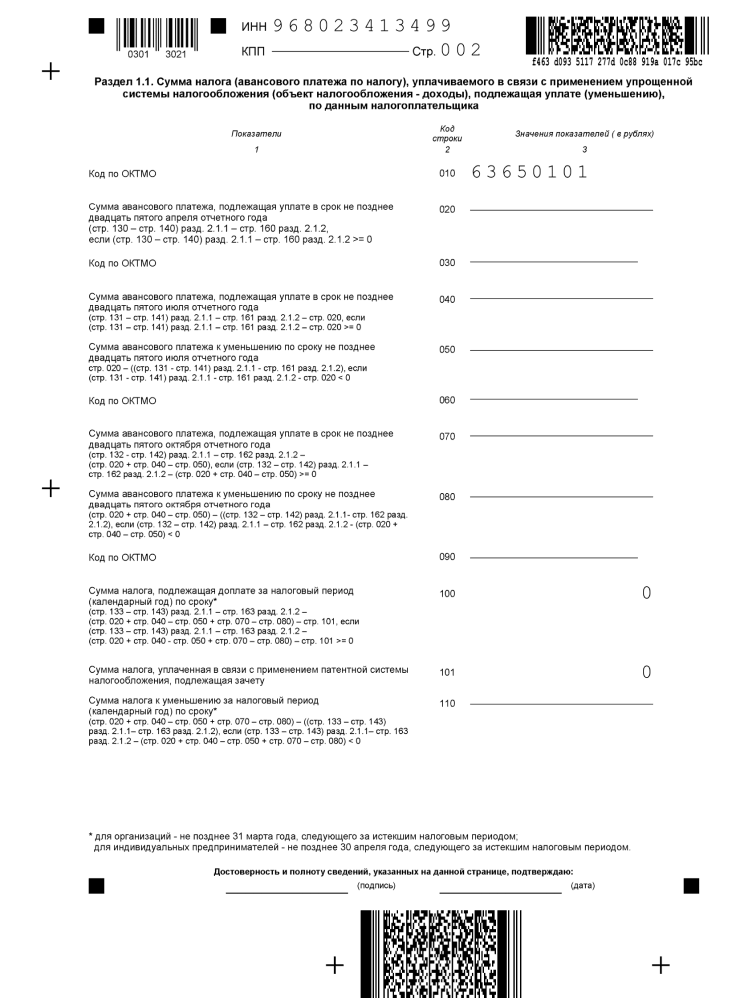

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

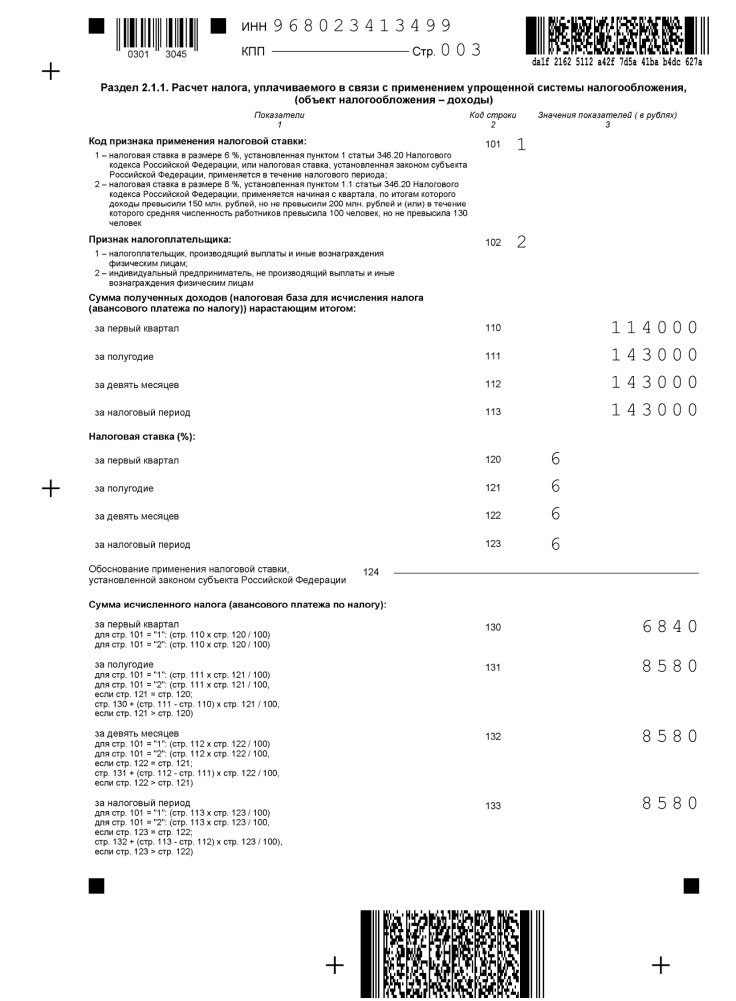

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

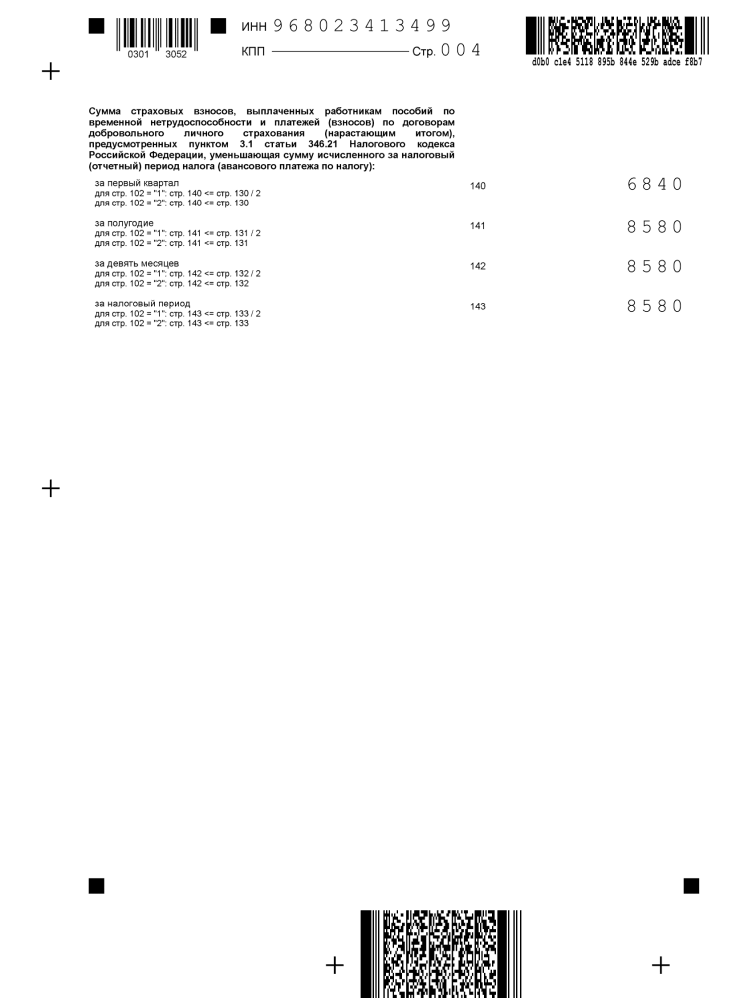

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Разобраться с тем, какой код в налоговой декларации УСН проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

| Код налогового периода в декларации УСН | Расшифровка |

| 34 | Календарный год |

| 50 | Последний налоговый период при:• реорганизации;• ликвидации;• закрытии ИП своего бизнеса. |

| 95 | Последний налоговый период при переходе на другой режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ). А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода – 34.

Место подачи

| Код места подачи | Расшифровка |

| 120 | По месту жительства ИП |

| 210 | По месту нахождения отечественной компании |

| 215 | По месту нахождения правопреемника (при условии, что не крупнейший налогоплательщик) |

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения – 210. Он же – код декларации УСН по месту нахождения и учета.

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Перестройка бизнеса

| Код вида реорганизации, ликвидации | Расшифровка |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение + присоединение |

| Ликвидация |

Как видно, код ликвидации в декларация по УСН имеет значение – 0.

Порядок подачи

| Код способа подачи | Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

Благотворительность, целевые средства

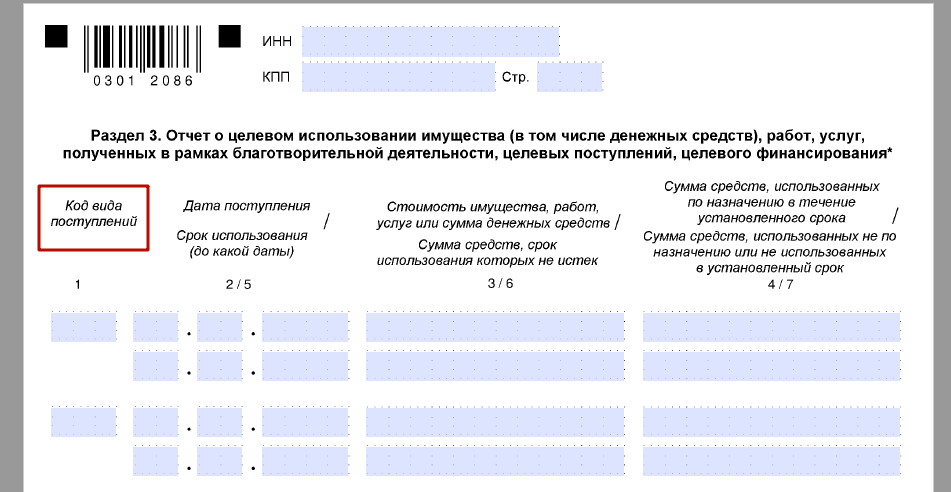

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Данные коды нужны узкому кругу упрощенцев и не во всех случаях. В основном, некоммерческим организациям. Более того: поступления в свой адрес по линии благотворительности или в рамках целевого назначения упрощенцы показывают только в последнем 3-м разделе декларации по УСН:

При желании, полный состав данных кодов можно найти в 5-м Приложении к приказу налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Код ОКТМО в новой декларации по УСН за 2016 год необходимо проставлять на основе «ОК 033-2013. Общероссийский классификатор территорий муниципальных образований». Он принят приказом Росстандарта от 14.06.2013 № 159-ст.

Код вида деятельности по ОКВЭД – на основе «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.