Как заполнить декларацию по усн

Содержание:

- Раздел 3

- Раздел 1.1

- Заполняем раздел 2.1.2

- Состав декларации

- Пониженные ставки

- Правило № 7. Платежки к декларации не прикладывайте

- Часто задаваемые вопросы

- Представляется в налоговый орган

- Как заполнить раздел 2.1.1 декларации

- Титульный лист

- Правила заполнения декларации по УСН по объекту «доходы минус расходы»

- Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2021 , Форму КНД 1152017 ?

- Инструкция по заполнению декларации

- Заполнение раздела 3 декларации УСН

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Ответственность

- Заполняем декларацию по УСН для объекта «Доходы»

- Итоги

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала:

целевое финансирование;

целевые поступления;

аналогичные средства, перечисленные в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

Исключение составляют субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99;

в графах 2 и 5 – соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

в графах 3 и 6 – соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99.

Пример заполнения раздела 3 декларации по единому налогу при упрощенке

ООО «Альфа» применяет упрощенку, единый налог платит по ставке 15 процентов.

23 марта 2021 года «Альфа» получила грант на приобретение производственного оборудования в размере 300 000 руб.

В договоре о целевом финансировании было указано, что оборудование должно быть приобретено в течение двух месяцев со дня поступления денежных средств на счет организации (т. е. не позднее 24 мая). Оборудование было приобретено 20 апреля. Его стоимость составила 553 000 руб. То есть «Альфа» потратила на его приобретение всю сумму полученного гранта, а также собственные средства.

Бухгалтер «Альфы» организовал раздельный учет доходов и расходов, полученных и произведенных в рамках целевого финансирования.

В составе декларации по УСН за 2021 год бухгалтер заполнил раздел 3.

В разделе 3 бухгалтер указал:

- в графе 1 – код вида поступлений средств целевого финансирования – 010 «Целевое финансирование в виде грантов»;

- в графе 2 – дату поступления средств (23 марта 2021 года);

- в графе 3 – сумму поступивших денежных средств (300 000 руб.);

- в графе 4 – сумму средств, использованных по назначению до установленного срока (24 мая), – 300 000 руб.;

- в графе 5 – установленный срок использования целевых средств – 24 мая 2021 года;

- в графе 6 «Сумма средств, срок использования которых не истек» – прочерки;

- в графе 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» – прочерки.

В строке «Итого по отчету» бухгалтер указал показатели из граф 3, 4, 6, 7 раздела 3.

Разделы 1.1 и 1.2

На основании показателей, отраженных в разделе 2.1 или 2.2, можно заполнить разделы 1.1 или 1.2. Эти разделы предназначены для отражения итоговых сумм авансовых платежей и налога к уплате или уменьшению.

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов»

Раздел 1.1

Разделы 1.1 и 1.2 — сводные, они объединяют данные из остальных разделов. Поэтому их заполняют последними, хоть они и идут сразу за титульным листом. Раздел 1.1 только для налогоплательщиков с признаком «Доходы».

| Строка | Комментарий |

| 010, 030, 060, 090 | Здесь указывается ОКТМО. В первой строке обязательно, в остальных трёх только при изменении адреса. На ОКТМО в декларации выделено 11 клеточек. Если код короче, то в оставшихся справа ставятся прочерки. |

| 020 | Сумма аванса по налогу за первые три месяца года |

| 040 | Аванс за полугодие. Из суммы аванса за полугодие требуется вычесть аванс за первый квартал, иначе возникнет переплата. Аванс оплачивается не позднее 25 июля. |

| 050 | Заполняется, если аванс за первый квартал больше полугодового. Полученная сумма к уменьшению вносится в эту строку. Например, аванс компании за первый квартал 2150 руб, а за полугодие 1900 руб. Платить не нужно, а в строке 050 будет указана сумма 250 |

| 070 | Заполняется также как 040, только информация вносится за 9 месяцев |

| 080 | Налог к уменьшению за 9 месяцев |

| 100 | Подытоживает год. Здесь подсчитывается сумма налога, которую надо уплатить ФНС. |

| 110 | Заполняется, если авансы превышают сумму налога за год. |

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2021 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Пониженные ставки

Стандартные ставки УСН: 6% для объекта «Доходы» и 15% для объекта «Доходы – расходы» могут быть уменьшены. Основанием являются законы субъектов РФ, это прописано в статье 346.20 Налогового кодекса. Норма предусматривает такие правила снижения ставки:

- в пределах 1%-6% в зависимости от категории налогоплательщика – для УСН Доходы;

- в пределах 5%-15% в зависимости от категории налогоплательщика – для УСН Доходы минус расходы;

- в пределах 3%-15% для УСН Доходы минус расходы – в Республике Крым и городе Севастополе для всех или отдельных категорий плательщиков / видов деятельности;

- до 0% (так называемые налоговые каникулы) – для ИП из производственной, социальной, научной сфер, отраслей бытовых услуг и услуг по предоставлению мест для временного проживания.

Например, в Санкт-Петербурге в 2021 году на упрощенке с объектом «Доходы» действует ставка в 1% для компаний и ИП, занятых в сфере туризма, перевозки и некоторых других. Там же для всех плательщиков УСН Доходы минус расходы установлена ставка 7%, а для ИП из отдельных отраслей – налоговые каникулы.

Пониженная ставка отражалась в декларации и раньше. Однако в новой форме появились поля, в которых нужно указать коды обоснования применения налоговой ставки. Вписать их необходимо:

- для УСН Доходы – в строке 124 раздела 2.1.1;

- для УСН Доходы минус расходы – в строке 264 раздела 2.2.

Правило № 7. Платежки к декларации не прикладывайте

НК не требует прикладывать к годовой декларации копии документов — платежки по авансам и взносам, книгу учета и пр. Исключение — доверенность, ее сдайте вместе с отчетностью, если декларацию подписывает и отправляет представитель.

Налоговики сами запросят пояснения и документы, если найдут ошибки и противоречия в отчетности (п. 3 ст. 88 НК). Пояснить ошибки необходимо. А вот сдавать документы или нет, компания может решить сама. Если фирма сдает пояснения, она вправе, но не обязана прикладывать платежки и регистры, которые подтверждают достоверность сведений в отчетности (письмо ФНС от 13.07.2010 № ШС-37-3/6575 @).

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с

п. 8 ст. 346.13 НК РФ

, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения . При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации

ст. 346.23 НК РФ

. То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.

(

п. 7 ст. 346.21

,

п. 2 ст. 346.23 НК РФ

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Представляется в налоговый орган

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции по месту регистрации. Индивидуальный предприниматель найдет его в уведомлении о постановке на учет в качестве предпринимателя. Код организации возьмите из уведомления о постановке на учет российской организации.

Также код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России.

В поле «По месту нахождения (учета)» укажите код представления декларации по месту жительства индивидуального предпринимателя или по месту нахождения организации. Индивидуальные предприниматели указывают 120, организации – 210 (приложение 2 к Порядку, утвержденному приказом ФНС России от 26 февраля 2021 г. № ММВ-7-3/99).

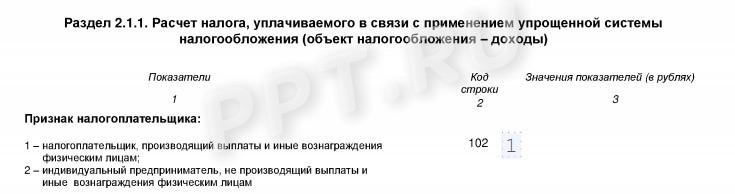

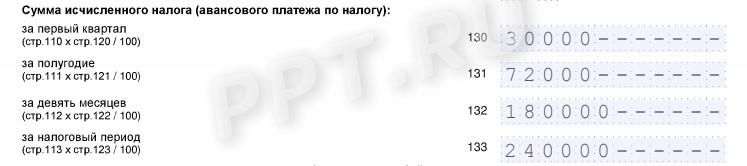

Как заполнить раздел 2.1.1 декларации

В данном разделе приводится, собственно, расчет авансовых платежей и налога за год.

| Поле декларации | Как заполнить |

| Признак налогоплательщика | Нужно указать код:

1 – для тех налогоплательщиков, которые осуществляют выплаты физическим лицам 2 – для тех предпринимателей, которые не осуществляют выплаты физическим лицам |

| Сумма полученных доходов | Указывается нарастающим итогом сумма доходов за 1 квартал, полугодие, 9 месяцев и год в целом. Это строки с 110 по 113 |

| Ставка налога | Указывается ставка, которая применяется в данном регионе для конкретной организации. Это строки с 120 по 123 |

| Величина авансовых платежей и налога в целом | При умножении доходов по периодам на ставку высчитывается сумма авансовых платежей и налога за год в целом. Расчет ведется нарастающим итогом. Это строки с 130 по 133 |

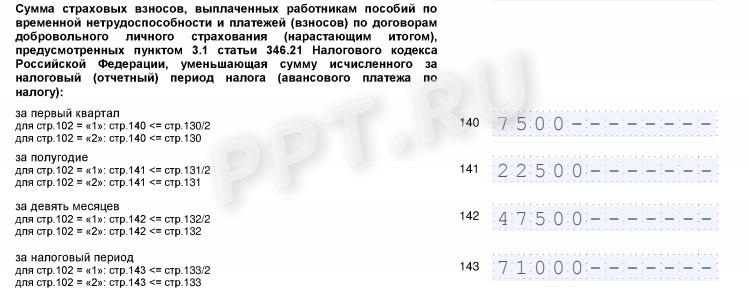

| Сумма страховых взносов | Здесь показываются сумма уплаченных взносов, которые могут снизить налог. Данные представляются нарастающим итогом. Это строки с 140 по 143 |

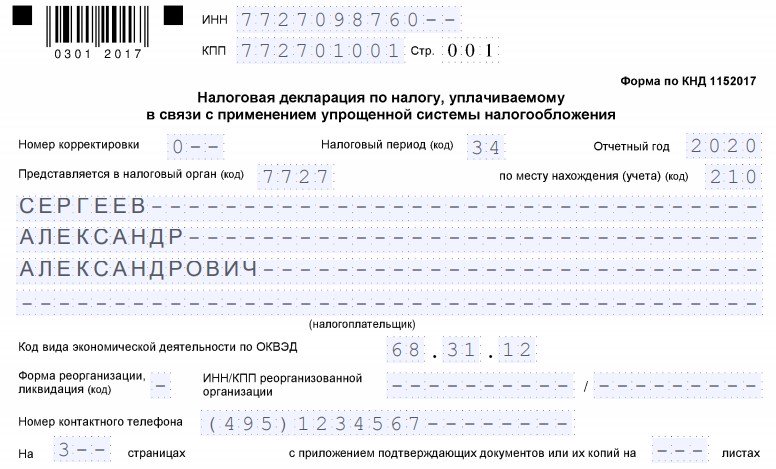

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице. Таблица 1. Особенности заполнения титульного листа

| Название поля | Информация |

| ИНН/КПП | Сведения заполняются согласно Свидетельству о регистрации, выданному налоговыми органами |

| Налоговый период (код) | 34 – в случае если отчетность подается по итогам налогового периода;

50 – в случае если отчетность подается досрочно в связи с закрытием ИП, ликвидацией ООО или переходом на иной налоговый режим |

| Номер корректировки | 0— – при первичной сдаче декларации;

1— — при первом исправлении; 2— — при втором исправлении |

| Отчетный год | 2014 – указывается год, за который сдается отчетность |

| Предоставляется в налоговый орган (код) | Сведения заполняются из уведомления по постановке на учет |

| По месту нахождения (учета) (код) | 120 – ИП;

210 – организации |

| Налогоплательщик | ФИО предпринимателя или полное наименование организации |

| Код вида деятельности по ОКВЭД | Данные указаны в выписке из ЕГРЮЛ (для организаций) или ЕГРИП (для ИП) |

| Форма реорганизации, ликвидация (код) | Данные поля заполняются только организациями в случаи их ликвидации или реорганизации. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Телефонный номер может быть указан в любом формате |

| На … страницах | 3— (указывается число сдаваемых листов) |

| С приложением подтверждающих документов или их копий | 1— (2—и т.д.) — при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк. |

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

Правила заполнения декларации по УСН по объекту «доходы минус расходы»

Правила заполнения раздела 1.2.

| Название поля | Какую информацию указывать в поле |

| Раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика» | |

| Строки 010, 030, 060, 090 | Указывается код по ОКТМО |

| Строка 020 | В этой строке отражается сумма аванса за 1 квартал. Сумма по этой строке должна совпадать со строкой 270 раздела 2.2. |

| Строка 040 | В этой строке отражается сумма аванса за полугодие. Сумма по этой строке рассчитывается как строка 271 раздела 2.2 – строка 020 раздела 1.2, если сумма получается положительная, то она отражается по этой строке |

| Строка 050 | В этой строке отражается сумма аванса за полугодие. Сумма по этой строке рассчитывается как строка 020 раздела 1.2 – строка 271 раздела 2.2, если сумма получается положительная, то она отражается по этой строке |

| Строка 070 | В этой строке отражается сумма аванса за 9 месяцев. Сумма по этой строке должно совпадать со значением строки 272 раздела 2.2. – строки по разделу 1.2. (строка 020 + строка 040 – строка 050). Если получилось положительное число, о оно отражается по строке 070 раздела 1.2., а если отрицательное число, то его необходимо отразить в строке 080 раздела 1.2 |

| Строка 100 | В этой строке отражается сумма аванса за год. Сумма по этой строке должно совпадать со значением строки 273 раздела 2.2. – строки по разделу 1.2. (строка 020 + строка 040 + строка 050+ строка 070 – строка 080). Если получилось положительное число, о оно отражается по строке 110 раздела 1.2., а если отрицательное число, то его необходимо отразить в строке 100 раздела 1.2 |

Правила заполнения раздела 2.2.

| Название поля | Какую информацию указывать в поле |

| Раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, (объект налогообложения – доходы, уменьшенные на величину расходов)» | |

| Строка 210, 211, 212, 213 | Здесь нужно указать суммы полученных доходов:

· за первый квартал – строка 210; · за полугодие – строка 211; · за 9 месяцев – строка 212; · за год – строка 213 Суммы указываются нарастающим итогом |

| Строка 220 221, 222, 223 | Здесь нужно указать суммы полученных расходов:

· за первый квартал – строка 220; · за полугодие – строка 221; · за 9 месяцев – строка 222; · за год – строка 223 Суммы указываются также нарастающим итогом |

| Строка 230 | Здесь указываются суммы убытков, которые получены в прошлых периодах |

| Строка 240, 241, 242, 243 | В этих строках указывается налоговая база. Она рассчитывается:

· строка 210 – строка 220 = строка 240 · строка 211 – строка 221 = строка 241 · строка 212 – строка 222 = строка 242 · строка 213 – строка 223 = строка 243 В этих строках указываются только положительные суммы |

| Строки 250, 251, 252, 253 | В этих строках указываются отрицательные значения (убытки) |

| Строки 260, 261, 262, 263 | В этих строках указываются ставки по налогу за указанные периоды. Нужно указывать как 15.0 |

| Строки 270, 271, 272, 273 | Здесь нужно указать суммы налога и авансов:

· строка 270 = строка 240 х строка 260 / 100 · строка 271 = строка 241 х строка 261 / 100 · строка 272 = строка 242 х строка 262 / 100 · строка 273 = строка 243 х строка 263 / 100 |

| Строка 280 | Если по итогам года окажется, что организация должна заплатить сумму минимального налога, то его нужно отразить по строке 280. Он рассчитывается как:

строка 280 = строка 213 х 1 / 100 |

Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2021 , Форму КНД 1152017 ?

По итогам финансового года налогоплательщики на УСН

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ от 26 февраля 2016 г. N ММВ-7-3/99@) заполняется налогоплательщиками, применяющими УСНО в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета, положениями НК РФ и данными налоговых регистров организации.

УСН, упрощенная система налогообложения, является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

Организации:

- от налога на прибыль;

- налога на имущество;

- НДС

(кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Индивидуальные Предприниматели ( ИП ):

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- НДС

(кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Существует два вида системы налогообложения, которые налогоплательщик сам выбирает:

-

УСН 6% — Доходы;

Ставка налога устанавливается НК РФ в размере 6% -

УСН (Д-Р)Доходы, уменьшенные на величину расходов

Ставка налога устанавливается законами субъектов РФ не выше 15% и не ниже 5% в соответствии с п.2 ст.346.20 НК РФ.

Налоговой базой по налогу, связанному с УСНО, признаются:

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

Инструкция по заполнению декларации

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2020 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

| Период | Доходы, руб. | Расходы, руб. | Доходы минус расходы, руб. |

| 1-й квартал | 3 778 065 | 1 998 006 | 1 780 059 |

| Полугодие | 7 985 066 | 3 022 380 | 4 962 686 |

| 9 месяцев | 11 445 119 | 5 655 442 | 5 789 677 |

| Год | 14 749 390 | 8 170 448 | 6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2021 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Заполнение раздела 3 декларации УСН

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

- 010 – гранты;

- 020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

- 030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

- 040 – средства, поступившие на счет компании-застройщика от дольщиков;

- 060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

- 070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

- 110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

- 112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

- коды 120 – 324 применяются для выделения средств, направляемых на содержание НКО и на материальное обеспечение уставной деятельности таких компаний;

- 340 – безвозмездная помощь в денежной и неденежной форме;

- 350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

- 360 – имущественные активы, которые были переданы государственной или муниципальной организации;

- 380 – безвозмездно полученное лицензированными образовательными организациями имущество;

- 390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

- 400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

- 500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

- Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

- В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

- В графу 3 заносят информацию о размере поступивших средств в отчетном году.

- В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

- В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

- В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

- В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2021 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2021 году, поэтому на конец года по графе 6 показатели отсутствуют.

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005

указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Внимание! Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код

По строке 010

автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по

строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020

указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Внимание! Строку 020

заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030

предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040

отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050

автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1»,

строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050

исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

Ответственность

Несвоевременная подача декларации по единому налогу при упрощенке является правонарушением (ст. 106 НК РФ, ст. 2.1 и 15.5 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Пример определения суммы штрафа за несвоевременное представление декларации по налогу при упрощенке

А.С. Кондратьев в 2015 году осуществлял предпринимательскую деятельность на упрощенке без образования юридического лица. Декларацию по единому налогу при упрощенке за 2015 год он представил 11 июля 2021 года. Сумма налога в соответствии с этой декларацией – 74 300 руб. Сумма авансовых платежей, фактически перечисленных в бюджет за 2015 год, составила 20 000 руб.

Срок уплаты единого налога для предпринимателей за 2015 год – не позднее 4 мая 2021 года (30 апреля, 1, 2, 3 мая – выходные дни). По состоянию на эту дату Кондратьев перечислил в бюджет (без учета авансовых платежей) 40 000 руб.

Последний срок подачи декларации по единому налогу при упрощенке за 2015 год – 4 мая 2021 года. Просрочка составила 2 месяца 7 дней. Штраф рассчитывается за каждый полный или неполный месяц опоздания, то есть за три месяца.

Сумма штрафа по статье 119 Налогового кодекса РФ составит: 3 мес. × (74 300 руб. – 20 000 руб. – 40 000 руб.) × 5% = 2145 руб.

Заполняем декларацию по УСН для объекта «Доходы»

Теперь разберемся, как правильно заполнить декларацию по УСН для ИП «Доходы» без работников или с ними (правила заполнения почти не отличаются). Оформление титульного листа не отличается от образца, данного выше.

Основное заполнение декларации происходит в подразделе 2.1. В строке 101 указываем код 1 («Доходы»), в 102 — признак налогоплательщика. Для фирм и ИП, которые являются работодателями, значение «1», а для предпринимателей без работников — «2».

В строках 130–132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 рассчитывается как стр. 113 × стр. 120 / 100.

Разберемся, как заполнить декларацию по УСН за 2020 год для ИП «Доходы» с работниками, — здесь есть важные особенности. Строка 140 декларации по УСН «Доходы» и строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы разрешено уменьшить налог в пределах 50%.

Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т.к. ИП вправе платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель вправе на все перечисленные за себя в отчетном периоде взносы.

Несколько слов о том, как заполнить декларацию по УСН 6% для объекта «Доходы», если организация является плательщиком торгового сбора. Для этого случая предназначен раздел 2.1.2 о торговом сборе. Но он действует только для предприятий Москвы и только в определенных главой 33 НК областях деятельности (разные виды розничной торговли).

Состав декларации при уплате торгового сбора:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте здесь. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.