Новая форма налоговой декларации по усн

Содержание:

- Расчет по страховым взносам: коды категории застрахованного лица

- Заполняем раздел 1.1

- Куда сдавать

- Значения

- Нормативно-правовые акты

- Заполнение «нулевой» отчетности на конкретном примере

- Титульный лист

- Нулевой отчет УСН и ответственность

- Пример заполнения в онлайн-сервисе декларации УСН Доходы

- Нулевая декларация УСН «доходы минус расходы»

- Раздел 1.1

- Минимальный налог на УСН Доходы минус Расходы

- Декларация на УСН Доходы

- Нормативно-правовые акты

- Оплата налога и представление отчётности

- Как заполнить раздел 1.1 декларации

- Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

Расчет по страховым взносам: коды категории застрахованного лица

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

| Значение кода | Код |

|---|---|

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

https://youtube.com/watch?v=M5vjfFTz4mg

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Коды категории застрахованного лица содержатся в Приложении № 8 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Так, к примеру, если работник относится к категории лиц, на которых распространяется обязательное пенсионное страхование, и за которых уплачиваются страховые взносы, то данному работнику в целях заполнения расчета по страховым взносам присваивается код «НР».

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Куда сдавать

Организации подают декларации в налоговые инспекции по месту своего нахождения, предприниматели – по месту жительства (п. 1 ст. 346.23 НК РФ).

Ситуация: как составить и сдать декларацию по единому налогу при упрощенке организации с обособленными подразделениями?

Отразите в декларации общие показатели с учетом обособленных подразделений. Сдать декларацию нужно по местонахождению головного отделения организации. Объясняется это следующим.

Обособленные подразделения не являются отдельными юридическими лицами (абз. 21 п. 2 ст. 11 НК РФ). Поэтому показатели их деятельности должны формировать общие показатели деятельности организации, автономного учреждения.

Налоговый кодекс РФ не предусматривает особого порядка составления и сдачи налоговой декларации по единому налогу при упрощенке для организаций, которые имеют обособленные подразделения. Поэтому они должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сдать такую декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации. Направлять декларацию по местонахождению обособленных подразделений не требуется (п. 1 ст. 346.23 НК РФ).

Подробнее о том, как применять упрощенку организациям, имеющим обособленные подразделения, см. Кто и на каких условиях может применять УСН.

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:. Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП)

Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Разобраться с тем, какой код в налоговой декларации УСН

проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ). А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода

– 34.

Место подачи

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения

– 210. Он же – код декларации УСН по месту нахождения и учета

.

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Порядок подачи

|

Код способа подачи |

Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

Благотворительность, целевые средства

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Отчеты, сдаваемые в ИФНС, содержат два блока информации о налоговом органе и налоговом агенте – в виде кодировок и полных наименований. Код налогового органа, код по месту нахождения, периода , ИНН, КПП находятся на титульном листе любой из деклараций. Выбрать цифровое обозначение для каждого поля можно, воспользовавшись приложениями к порядку заполнения соответствующего отчета.

Использование установленных на государственном уровне кодировок при заполнении отчетов необходимо для упрощения операций по классификации и отбору налогоплательщиков и налоговых агентов. Это помогает повысить эффективность сбора статистических данных и ускоряет процедуру оформления справок различного содержания при поступающих запросах от юридических или физических лиц.

Нормативно-правовые акты

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

- Письмо от 30.05.2016 № СД-4-3/ «О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

- Налоговый Кодекс Российской Федерации, Статья 346.16. «Порядок определения расходов».

Заполнение «нулевой» отчетности на конкретном примере

ИП или ЮЛ на УСН должны заполнить три листа документа:

при объекте налогообложения «доходы» — титульный лист, раздел 1.1 и 2.1.1;

при объекте налогообложения «доходы минус расходы» — титульный лист, раздел 1.2 и 2.2.

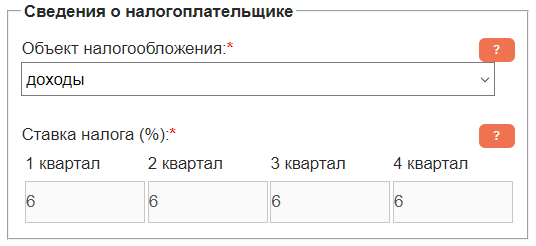

Заполним «нулевую» отчетность на примере ИП на УСН с объектом налогообложения «доходы». Для формирования документа будем использовать онлайн инструмент в левой колонке сайта.

В блоке «Сведения о налогоплательщике» указываем объект налогообложение (в нашем случае «доходы»), затем ставку налогов по кварталу. Чаще всего она составляет 6%, но зависит от регионального законодательства и может быть меньше.

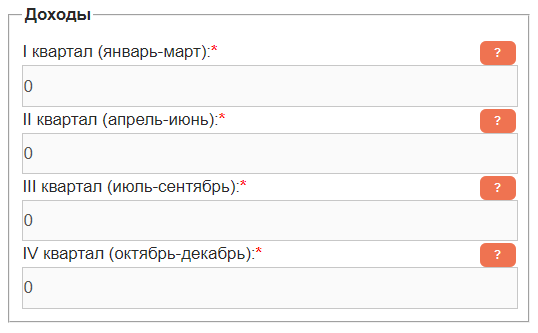

Так, как за отчетный период не было не одной операции, в блоке «Доходы» оставляем нули.

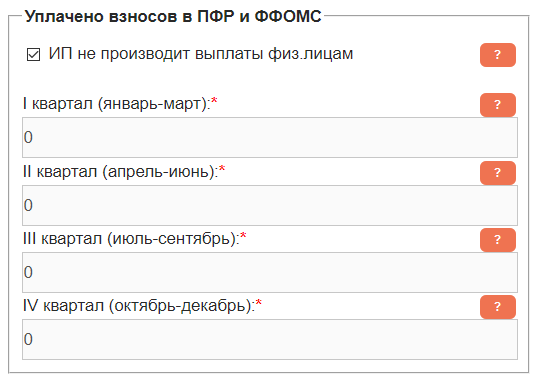

В блоке «Уплачено взносов в ПФР и ФФОМС» ставим галочку «ИП не производит выплаты физ.лицам». Это значит, что за отчетный налоговый период у предпринимателя не было наемных сотрудников. В полях кварталов оставляем нули, даже если взносы платились. Впрочем, можно даже эти взносы вписать, но они, при формировании «нулевой» декларации, учтены не будут, так как эти поля нужны для уменьшения начисленного налога, а, в нашем случае, он равен нулю.

Далее ставим галочку «Сформировать документ для печати» и в появившемся блоке «Данные для титульного листа» заполняем обязательные поля отмеченные оранжевой звездочкой.

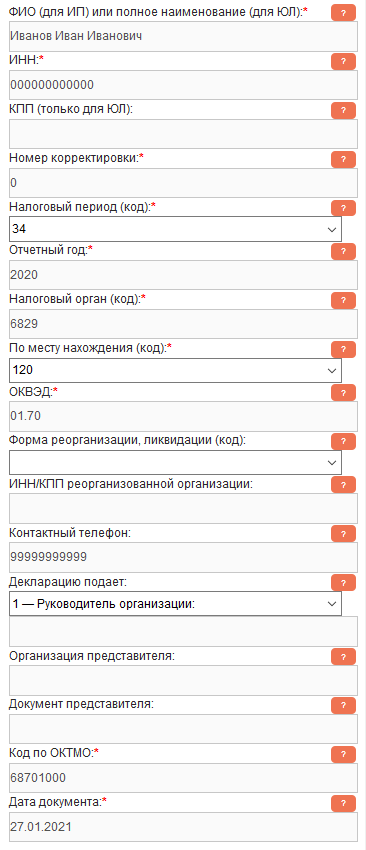

Поле ФИО: указываем фамилию, имя отчество индивидуального предпринимателя. Никакие обозначения добавлять не нужно (например ИП).

Поле ИНН: вносим ИНН налогоплательщика.

Далее идет поле КПП, но его предпринимателю заполнять не нужно. В дальнейшем необязательные поля не будут упоминаться.

Поле Номер корректировки: оставляем ноль.

Поле Налоговый период (код): оставляем 34, если сдаем отчетность за год, или ставим 50 в случае закрытия ИП.

Поле Отчетный год: оставляем 2020.

Поле Налоговый орган (код): указываем номер налоговой инспекции. Если он неизвестен, в подсказке рядом с полем есть ссылка для выяснения этого номера.

Поле По месту нахождения (код): оставляем число 120.

Поле ОКВЭД: вносим основной код экономической деятельности (можно посмотреть в выписке из ЕГРИП).

Поле Контактный телефон: хоть это поле и не является обязательным, но заполнить его желательно. Вдруг сотрудникам ИФНС потребуются дополнительные пояснения по отчетности.

Поле Код по ОКТМО: если вы заполнить данное поле затрудняетесь, воспользуйтесь подсказкой.

Поле Дата документа: ставите не дату заполнения документа, а дату его подачи. Это поле можно очистить, а впоследствии вписать дату от руки (она указывается на двух страницах документа).

Образец заполненной нулевой декларации ИП на УСН вы можете скачать в формате PDF. Данный документ сформирован с помощью онлайн-сервиса, представленного в левой колонке сайта.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

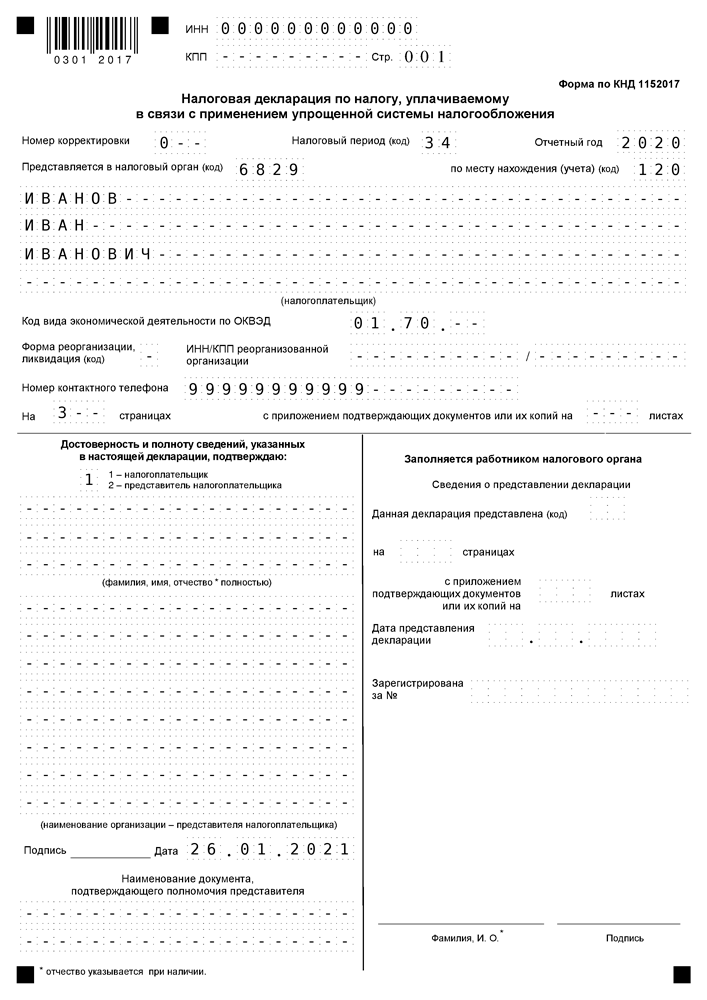

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице. Таблица 1. Особенности заполнения титульного листа

| Название поля | Информация |

| ИНН/КПП | Сведения заполняются согласно Свидетельству о регистрации, выданному налоговыми органами |

| Налоговый период (код) | 34 – в случае если отчетность подается по итогам налогового периода;

50 – в случае если отчетность подается досрочно в связи с закрытием ИП, ликвидацией ООО или переходом на иной налоговый режим |

| Номер корректировки | 0— – при первичной сдаче декларации;

1— — при первом исправлении; 2— — при втором исправлении |

| Отчетный год | 2014 – указывается год, за который сдается отчетность |

| Предоставляется в налоговый орган (код) | Сведения заполняются из уведомления по постановке на учет |

| По месту нахождения (учета) (код) | 120 – ИП;

210 – организации |

| Налогоплательщик | ФИО предпринимателя или полное наименование организации |

| Код вида деятельности по ОКВЭД | Данные указаны в выписке из ЕГРЮЛ (для организаций) или ЕГРИП (для ИП) |

| Форма реорганизации, ликвидация (код) | Данные поля заполняются только организациями в случаи их ликвидации или реорганизации. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Телефонный номер может быть указан в любом формате |

| На … страницах | 3— (указывается число сдаваемых листов) |

| С приложением подтверждающих документов или их копий | 1— (2—и т.д.) — при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк. |

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

Нулевой отчет УСН и ответственность

Бывают ситуации, когда налогоплательщик деятельность в текущем году не вел и может предоставить только нулевой отчет по УСН.

В этом случае при объекте налогообложения «доходы» в нулевой расчет необходимо включить:

- Титульный лист

- Раздел 1.1. в части заполнения строки 010

- Раздел 2.1.1 в части заполнения строк 102, 120-123

Остальные поля остаются пустыми и их надо прочеркнуть.

Если отчетность не была предоставлена в срок, то предусмотрена следующие виды ответственности.

| Нарушение | Ответственность |

| Сдача декларации не в положенный срок | 5% от величины налога за каждый месяц, когда отчетность не была предоставлена |

| Нулевая декларация сдана не в срок | 1000 рублей |

| Сдача декларации задержана на срок более полугода | 30% от величины налога за период просрочки |

| Ответственность для ответственных лиц | 300-500 рублей |

Следует помнить, что налоговая служба вправе заблокировать счета в банке, если просрочка с представлением декларации составила больше 10 дней

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована. Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель»

В этом случае откроются дополнительные поля для указания реквизитов доверенности

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

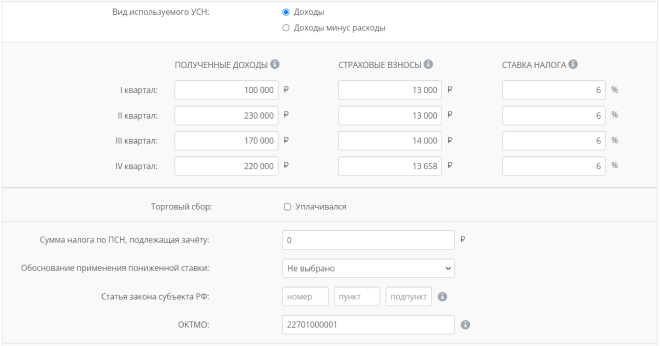

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте:

«Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец за 2020 год».

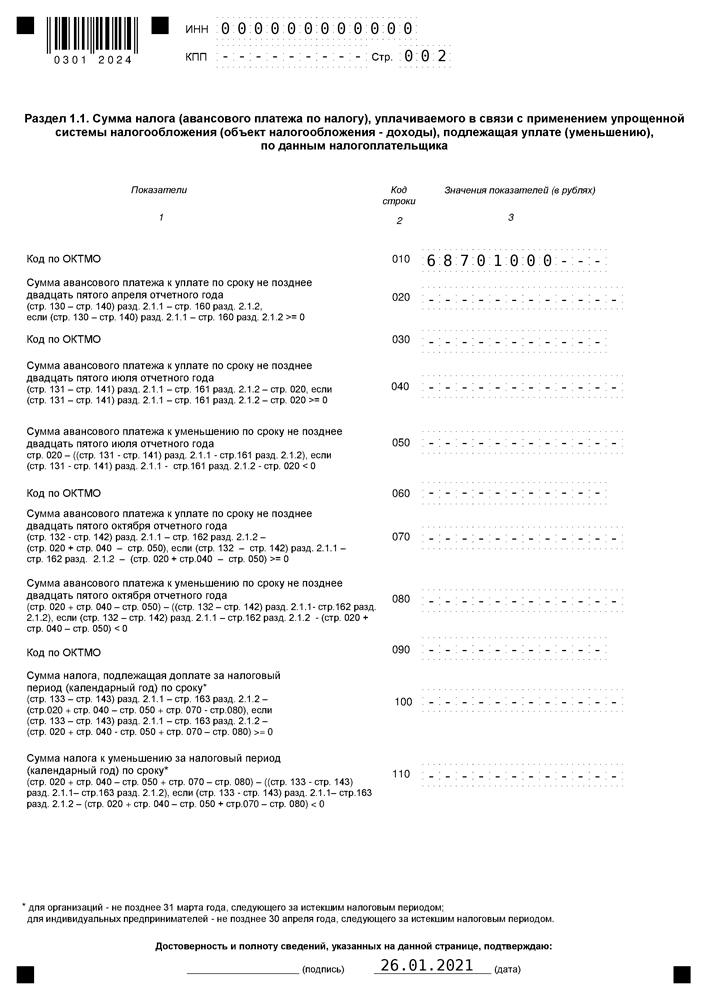

Раздел 1.1

Разделы 1.1 и 1.2 — сводные, они объединяют данные из остальных разделов. Поэтому их заполняют последними, хоть они и идут сразу за титульным листом. Раздел 1.1 только для налогоплательщиков с признаком «Доходы».

| Строка | Комментарий |

| 010, 030, 060, 090 | Здесь указывается ОКТМО. В первой строке обязательно, в остальных трёх только при изменении адреса. На ОКТМО в декларации выделено 11 клеточек. Если код короче, то в оставшихся справа ставятся прочерки. |

| 020 | Сумма аванса по налогу за первые три месяца года |

| 040 | Аванс за полугодие. Из суммы аванса за полугодие требуется вычесть аванс за первый квартал, иначе возникнет переплата. Аванс оплачивается не позднее 25 июля. |

| 050 | Заполняется, если аванс за первый квартал больше полугодового. Полученная сумма к уменьшению вносится в эту строку. Например, аванс компании за первый квартал 2150 руб, а за полугодие 1900 руб. Платить не нужно, а в строке 050 будет указана сумма 250 |

| 070 | Заполняется также как 040, только информация вносится за 9 месяцев |

| 080 | Налог к уменьшению за 9 месяцев |

| 100 | Подытоживает год. Здесь подсчитывается сумма налога, которую надо уплатить ФНС. |

| 110 | Заполняется, если авансы превышают сумму налога за год. |

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐ Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2021 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей. При этом учитываются все авансовые платежи, если они были уплачены.

Если вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Что мы имеем в сухом остатке после такого подробного знакомства с УСН Доходы минус расходы? Однозначно — этот налоговый режим является самым выгодным для российского налогоплательщика в случае, если налог рассчитывается на базе полученных доходов. Но здесь нельзя упускать из виду два момента:

1. Самостоятельный учет и отчетность для руководителя бизнеса или ИП будет значительно сложнее (в сравнении с УСН Доходы), в связи с большим количеством нюансов признания расходов. Возможно, придется закладывать расходы на бухгалтера или специализированный сервис, впрочем, эти суммы даже для малого бизнеса можно признать несущественными.

2. Серьезная бюрократическая помеха в виде повышенного внимания налоговых органов к заявленным расходам. С этой проблемой тоже можно справиться, если соблюдать следующие правила:

- осознанный выбор контрагентов. Достаточно один раз разработать внутреннее положение о порядке проверки партнеров и соблюдать его;

- документальное оформление расходов должно вестись согласно правилам учета. Каждый расход подтверждается дважды – документом об оплате и об осуществлении хозяйственной операции;

- быть готовым обосновать произведенные расходы деловой целью, т.е. направленностью на получение прибыли;

- помнить, что не все произведенные расходы можно учесть, даже если они были продиктованы предпринимательской необходимостью.

Собственно, внимания контролирующих органов ни одному бизнесмену и так не избежать, даже если он просто зарегистрировал ИП и не ведет деятельность. Нашей задачей было ознакомить вас с теми условиями, которые необходимо соблюдать при работе на УСН Доходы минус расходы, чтобы они не стали для вас в дальнейшем неприятным сюрпризом. Ну а кто предупрежден – тот вооружен!

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2021;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

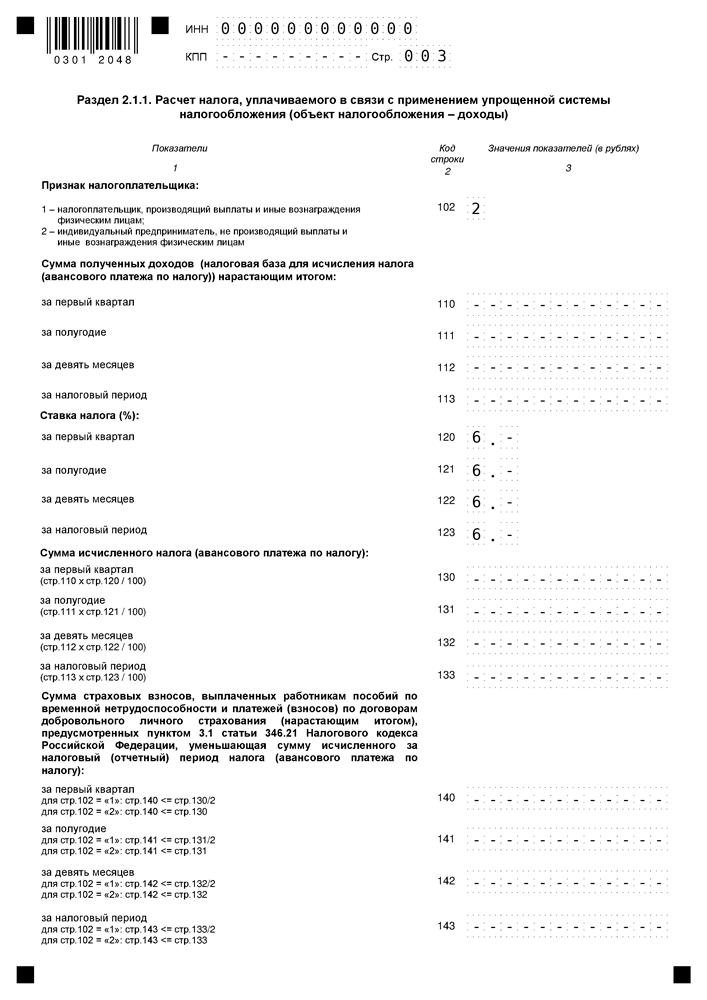

Раздел 2.1.1

Построчно этот раздел заполняют так:

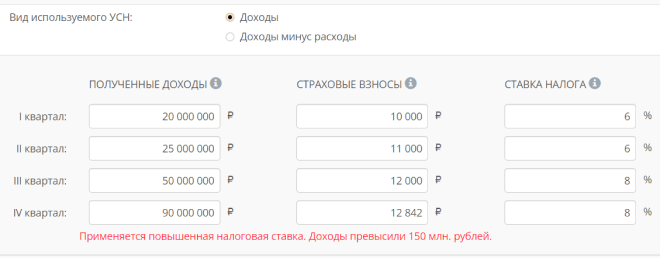

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Нормативно-правовые акты

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

- Письмо от 30.05.2016 № СД-4-3/ «О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

- Налоговый Кодекс Российской Федерации, Статья 346.16. «Порядок определения расходов».

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как заполнить раздел 1.1 декларации

В разделе 1.1 приводятся обобщенные данные о суммах, которые надо перечислить в бюджет (или принять к уменьшению) по установленным срокам.

| Поле декларации | Как заполнить |

| ОКТМО | Указываем код ОКТМО, который обозначен для налогоплательщика. Состоит из 8 символов |

| Сумма аванса по итогам 1 квартала | Необходимо указать какую сумму нужно перечислить в бюджет в срок до 25 апреля |

| Сумма аванса по итогам 2 квартала (уменьшению) | Необходимо указать какую сумму нужно перечислить в бюджет (или принять к уменьшению) в срок до 25 июля |

| Сумма аванса по итогам 3 квартала | Необходимо указать какую сумму нужно перечислить в бюджет в срок до 25 октября |

| Сумма аванса за год к доплате (уменьшению) | Необходимо указать какую сумму нужно перечислить в бюджет (или принять к уменьшению) по итогам года |

По итогам расчета налог может получиться как к доплате, так и к уменьшению. Данные проставляются в необходимых ячейках.

Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

Данные заносятся поквартально, т.е. выручка за каждый квартал, сколько фактически в данном квартале перечислено (а не начислено) страховых взносов в Пенсионный фонд (пенсии и медстрах), ФСС РФ (на пособия и «травматизм»), а также уплаченные ранее суммы авансовых платежей по налогу.

Таблица сделана удобно, но она не учитывает ИП без работников! У ИП без работников нет ограничений на уменьшение налога согласно п.3.1 Статьи 346.21. Порядок исчисления и уплаты налога и уменьшается на 100%, а не на 50%. Поэтому программу нужно изменить.

СКАЧАТЬ программу расчета налога про упрощенке УСН 6% ( .xlsx 15Кб )