Лимит доходов при применении усн в 2021 году

Содержание:

- Оплата налога и представление отчётности

- Заменяет налоги

- Упрощенная система налогообложения для ООО и ИП — основные характеристики режима

- Расходы на рекламу

- Как заполнить уведомление

- Оплата налога и представление отчётности

- УСН доходы 6 %

- Расходы на товары для перепродажи

- Общее понятие УСН

- Объекты налогообложения и налоговые ставки по УСН

- За какой период считать

- Пониженные ставки

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Упрощенная система налогообложения для ООО и ИП — основные характеристики режима

Упрощенный режим налогообложения неслучайно выбирает большая часть организаций и предпринимателей. Эта система отличается гибкостью, удобством и простотой, а при правильном подборе способна значительно снизить налоговую нагрузку на предприятие.

Упрощенный режим налогообложения неслучайно выбирает большая часть организаций и предпринимателей. Эта система отличается гибкостью, удобством и простотой, а при правильном подборе способна значительно снизить налоговую нагрузку на предприятие.

Однако перейти на УСН могут далеко не все организации. НК РФ предъявляет к налогоплательщикам целый ряд требований:

Налогоплательщик не должен производить подакцизную продукцию, иметь филиалы.

- Стоимость основных средств, которые находятся на балансе (остаточная) – не больше 150 млн.

- Численность персонала – до 100 человек.

- Участие прочих организаций (а точнее, их доля в уставном капитале) – не больше 25%.

- Размер дохода – не больше 150 млн. за год.

Если фирма соответствует всем требованиям, то она может подать заявление на УСН. Сделать это можно тремя способами:

- При регистрации заявка на УСН подается до истечения 30 дней. В таком случае «упрощенка» действует с даты регистрации.

- При переходе с ЕНВД смена режима происходит с начала месяца, в котором подано заявление.

- При переходе с любой другой системы заявление подается до 31 декабря, а смена происходит с начала следующего года.

Заметим, что при переходе организация может выбрать одну из двух форм «упрощенки», которые отличаются базами и ставками. Налогоплательщик вправе сам выбирать удобный для себя режим:

- УСН Доходы. Налоговая база – общая сумма доходов (выручка и внереализационные), полученных за период. Налог 6%.

- УСН Доходы минус расходы. База – объем доходов за вычетом подтвержденных трат. Ставка 15%, однако зависит от региона (может быть снижена).

Расходы на рекламу

Рекламные расходы подразделяются на нормируемые, которые можно списать только в определённом размере, и ненормируемые, которые можно списывать полностью.

Без ограничений можно списывать только следующие рекламные расходы:

- на рекламные мероприятия через СМИ;

- световую и иную наружную рекламу, в том числе на изготовление рекламных стендов и щитов;

- на участие в выставках, ярмарках, на оформление витрин и выставок, на изготовление рекламных брошюр и каталогов, а также на уценку товаров, которые утратили своё качество на выставке.

Все прочие расходы на рекламу можно учесть в размере не больше 1% от выручки в том же периоде. Например, затраты на призы при проведении розыгрыша в первом квартале можно списать при расчёте налога не больше, чем на 1% от выручки за квартал.

Подробнее о рекламных расходах читайте в статье.

Всегда проверяйте правильность учёта расходов, от этого зависят показатели в декларации и сумма налога. Содержите в порядке все документы, подтверждающие расход, и обязательно сохраняйте их не менее 4 лет.

Статья актуальна на 04.02.2021

Как заполнить уведомление

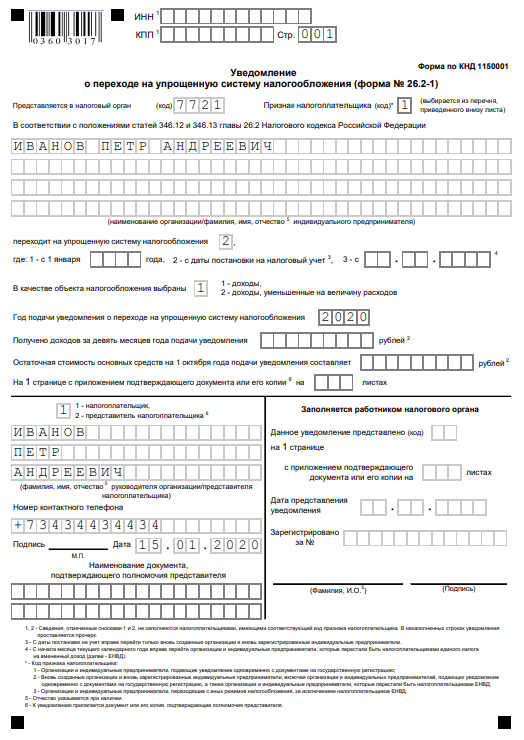

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

УСН доходы 6 %

Здесь все максимально просто. При выборе этой системы придется заплатить 6% от размера полученного дохода.

Важно обратить внимание на то, что такое доход для ИП на УСН. В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации.

Предположим, что за год ИП Иванов в общем заработал 900 000 р. Поступления были на расчетный счет, на личную банковскую карту и часть заказчиков расплатилась наличными. При УСН доходы размер налога за год составит 900 000 * 6% = 54 000 р.

Обращаем внимание, что заработок превысил регламентированные 300 000 р., и налоговая служба потребует оплату 1% от суммы превышения 300 000 руб. Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е

1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е. 1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Суммарная сумма налога за год составит 54 000 руб. + 6000 руб. = 60 000 руб. Срок уплаты – 30 апреля следующего года.

Важно! ИП может сократить сумму налога УСН, если он заранее платит страховые взносы за себя в ПФ и ОМС, не дожидаясь установленного срока уплаты. Ниже в статье будет подробная инструкция с цифрами, как это сделать

Расходы на товары для перепродажи

Расходы на закупку товаров для перепродажи учитываются только после продажи товара вашему покупателю. Имеет значение не оплата клиентом товара, а его передача.

Пример:

- 20 марта вы закупили 20 подушек, по 1000 рублей каждая,

- 30 марта вы продали 4 подушки — в этот день учтите в расходах 4 000 рублей.

Сложность увеличивается, если один и тот же товар приобретается по разным ценам. В этом случае при продаже такого товара нужно знать, по какой цене он покупался, чтобы включить в расходы соответствующую сумму.

Расходы на товары для перепродажи учитываются в налоге УСН по последней из дат:

- дата, когда вы оплатили товары поставщику,

- дата передачи товара клиенту — дата накладной клиенту на продажу товара или дата отчёта о рознице.

Общее понятие УСН

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учёта.

Снижение налоговой нагрузки обеспечивается за счет пониженной ставки налога. Она составляет 6% для ИП на УСН Доходы и 15% для ИП на УСН Доходы-Расходы.

Режим УСН Доходы или УСН Доходы-Расходы предприниматель выбирает сам, исходя из своих предварительных расчетов.

15% рекомендуется выбирать тому ИП, у которого расходы составляют более 60% при соотношении с доходами. Исчисляется исходя из разницы между доходами и расходами, умноженной на 15%. При расчете необходимо проверить, что сумма исчисленного налога не ниже 1% от суммы доходов. Если сумма налога меньше, то в казну перечисляется 1% от доходов. Если же доходы значительно преобладают, то выгодней выбирать ставку 6%.

Пример: Выручка ИП Иванова за 2018г – 50 млн руб. Расходы (аренда, услуги банка, оплата поставщикам, налоги с ФОТ и т.д.) фактически составили 20 млн руб. ИП работает на УСН со ставкой 15%. Считаем налог: (50 -20 ) х 15% = 3,6 млн руб. Проверяем минимальную сумму налога: 50 млн х 1%= 500 000 руб. В бюджет ИП Иванов оплатил 3,6 млн руб. Если бы Иванов с 2018г перешел на УСН Доходы, то сумма налога составила бы: 50 млн х 6% = 3 млн руб. Не забываем, что при УСН Доходы из 3 млн руб. налога необходимо вычесть сумму фактически оплаченных страховых взносов в 2018г. Таким образом, налогоплательщику удобнее применять УСН Доходы, а также упростить себе задачу при ведении книги учета доходов и расходов.

Расчет и оплата налога происходит ежеквартально, авансовыми платежами до 25 числа месяца, следующим за отчетным кварталом. Это требование не рекомендуется игнорировать, так при сдаче декларации налоговая выявит нарушения и начислит по ним пени.

Декларация годовая и сдается до 31 марта следующего года для ООО и до 30 апреля следующего года — для ИП.

Также, кроме страховых взносов с заработной платы наемных работников, ИП необходимо оплачивать взносы «за себя». Эти суммы фиксированы. Оплаченные в бюджет страховые взносы можно принять к уменьшению в расчете УСН. При УСН 15% оплаченные страховые взносы учитываются в части расходов, а на УСН Доходы на сумму взносов можно и вовсе уменьшить налог.

Не забывайте, что непосредственно сумму налога на УСН 6% можно уменьшать на оплаченные страховые взносы в том периоде, за который считается налог:

На 100% суммы взносов — ИП без наемных работников

На 50% суммы взносов — ИП с наемными работниками

Сумма страховых взносов «за себя» в 2019 году составляет 36 238 рублей .

При УСН 15% доходы минус расходы с работниками уже необходимо ведение бухгалтерского учета. Это обусловлено тем, что налог рассчитывается в предусмотренном законодательством порядке и подтверждается документально.

Объекты налогообложения и налоговые ставки по УСН

При применении УСН можно выбрать один из двух вариантов объекта налогообложения:

- доходы (УСН доходы 2016);

- доходы, уменьшенные на величину расходов (УСН доходы минус расходы 2016).

Есть только одно исключение — участники договора простого товарищества или договора доверительного управления имуществом. Они могут применять в качестве объекта налогообложения только второй вариант («доходы минус расходы») (п. 3 ст. 346.14 НК РФ).

Следует еще раз подчеркнуть, что выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно.

Менять объект налогообложения можно ежегодно (с начала нового налогового периода). Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя. Таким образом, если вы заявили о применении налога УСН «доходы минус расходы» в 2016 году, то весь год с таким объектом налогообложения и будете работать.

Налоговые ставки УСН могут быть разными в зависимости от выбора объекта налогообложения. Существуют два варианта, исходя из которых определяется размер процентной ставки:

- I вариант, когда объектом налогообложения выбраны доходы, — ставка УСНО 6 процентов в 2017 году.

- II вариант УСН- доходы минус расходы — ставка 15 процентов.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6% и от 5 до 15%.

УСН в Крыму и Севастополе

Власти Республики Крым и города Севастополя на период 2017 — 2021 годов могут уменьшить налоговую ставку до 3 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов (ст. 346.20 НК РФ). Ранее (в 2015-2016 годах) власти этих субъектов могли устанавливать нулевую ставку налога на УСН, причем как для объекта «доходы», так и для объекта «доходы минус расходы». При этом налоговые ставки могут различаться по видам деятельности. Ничего не говорится о возможности снижения ставки с 2017 года, если объект налогообложения — доходы.

Однако Законам Республики Крым от 26.10.2016 N 293-ЗРК/2016 и города Севастополя от 03.11.2016 N 287-ЗС решено установить с 2017 года ставки равными 4% (объект налогообложения — доходы) и 10% (объект налогообложения — доходы минус расходы).

Законодатели обоих регионов воспользовались общим для всех регионов РФ правом установить дифференцированные пониженные ставки для разных категорий налогоплательщиков. При этом ставка 4% для объекта «доходы» в республике Крым установлена для всех налогоплательщиков, а не для отдельных категорий, как предусматривает правовая норма.

А в Севастополе условие выполнено, и для объекта налогообложения «доходы» ставка в размере 3% сохранена по некоторым видам деятельности, определенным в соответствии с «Общероссийским классификатором видов экономической деятельности» (сельское и лесное хозяйство, охота, рыболовство, образование, здравоохранение, культура и спорт).

В Севастополе также продолжает действовать пониженная ставка 5% для объекта «доходы минус расходы» для тех же отдельных категорий налогоплательщиков (сельское и лесное хозяйство, охота, рыболовство, образование, здравоохранение, культура и спорт).

УСН в Санкт-Петербурге

С 2015 года на территории Санкт-Петербурга для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы», установлена налоговая ставка в размере 7%. Эта ставка УСН доходы минус расходы в 2017 году продолжает действовать.

Субъекты федерации вправе устанавливать нулевую ставку для вновь зарегистрированных ИП. Это распространяется предпринимателей, занимающихся:

- производственной деятельностью;

- социальной деятельностью;

- научной деятельностью;

- деятельностью, связанной с бытовыми услугами;

- деятельностью, основанной на патентной системе налогообложения.

Минимальный налог при УСН

Для объекта налогообложения «доходы минус расходы» существует понятие минимального налога.

Минимальный налог (статья 346.18 НК РФ) — это своеобразный нижний предел суммы налога к уплате. Он применяется, когда сумма налога по базовому расчету оказывается меньше, чем эта самая минимальная сумма, или, когда по расчету расходы превышают доходы.

Минимальная сумма налога составляет 1% от суммы доходов за налоговый период. Если расходы превышают доходы при УСН, то все равно необходимо уплатить в бюджет 1% с полученных за год доходов.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Пониженные ставки

Стандартные ставки УСН: 6% для объекта «Доходы» и 15% для объекта «Доходы – расходы» могут быть уменьшены. Основанием являются законы субъектов РФ, это прописано в статье 346.20 Налогового кодекса. Норма предусматривает такие правила снижения ставки:

- в пределах 1%-6% в зависимости от категории налогоплательщика – для УСН Доходы;

- в пределах 5%-15% в зависимости от категории налогоплательщика – для УСН Доходы минус расходы;

- в пределах 3%-15% для УСН Доходы минус расходы – в Республике Крым и городе Севастополе для всех или отдельных категорий плательщиков / видов деятельности;

- до 0% (так называемые налоговые каникулы) – для ИП из производственной, социальной, научной сфер, отраслей бытовых услуг и услуг по предоставлению мест для временного проживания.

Например, в Санкт-Петербурге в 2021 году на упрощенке с объектом «Доходы» действует ставка в 1% для компаний и ИП, занятых в сфере туризма, перевозки и некоторых других. Там же для всех плательщиков УСН Доходы минус расходы установлена ставка 7%, а для ИП из отдельных отраслей – налоговые каникулы.

Пониженная ставка отражалась в декларации и раньше. Однако в новой форме появились поля, в которых нужно указать коды обоснования применения налоговой ставки. Вписать их необходимо:

- для УСН Доходы – в строке 124 раздела 2.1.1;

- для УСН Доходы минус расходы – в строке 264 раздела 2.2.