Отчетность ип на усн без работников: пошаговая инструкция, сроки сдачи, примеры и рекомендации

Содержание:

- Сервисы ведения бухгалтерии от Сбербанка

- ЕНВД, ЕСХН и ПСН

- Налоги и обязательные платежи ИП 2021

- Как составить баланс – требования к отчетности

- Что такое бухгалтерский баланс

- Заполняем новую декларацию по УСН

- Пошаговая инструкция, как ИП вести бухгалтерию самостоятельно

- Необходимые мероприятия переходного момента

- Что подлежит учёту и как правильно рассчитать налоговый платёж

- Структура баланса

- Шаг 5. Отправка отчёта

- Бухгалтерский отчет и учет в упрощенном порядке

- Документы, подтверждающие выбор системы налогообложения

- Шаг 4. Подготовка отчёта

- Если предприниматель нанимает работников

Сервисы ведения бухгалтерии от Сбербанка

Ведение бухучета в Сбербанке подразумевает три разных услуги:

- «ИП на УСН 6 % без сотрудников» — самый недорогой и простой вариант обслуживания.

- «Моя бухгалтерия Онлайн» — удобный сервис для малого бизнеса на ЕНВД, патенте и упрощенной системе налогообложения с учетом расходов.

- «Аутсорсинг» — полноценная команда для ведения отчетности у компаний любых масштабов.

Обратим внимание на каждый пункт по отдельности

Бухгалтерия для ИП на УСН 6 % без сотрудников

Бухгалтерия для ИП в Сбербанке не полностью бесплатная. Ее стоимость на УСН 6 % (без сотрудников) — 250 руб. в месяц. В комплекс обслуживания входит несколько услуг:

- напоминание о налоговых платежах;

- импорт выписки из Сбербанк Бизнес Онлайн;

- формирование КУДИР;

- расчет налогов и страховых взносов;

- подача декларации в ФНС;

- быстрая оплата в интернет-банке;

- выпуск электронной подписи (облачной).

Моя бухгалтерия Онлайн

Стоимость сервиса зависит от количества сотрудников в компании (руб. в месяц):

- 0 чел. — 699;

- до 5 чел. — 1 624;

- до 100 чел. — 2 083.

Что входит в пакет услуг:

- бесплатные консультации бухгалтера (отвечает в течение суток);

- полноценное ведение сотрудников;

- страховка от ошибок на 100 млн руб.

Подготовку и сдачу отчетности нужно осуществлять в программе самостоятельно. Специалисты банка лишь помогут это сделать и предоставят подробные инструкции.

Моя бухгалтерия Аутсорсинг

Цена за аутсорсинг состоит из оборота компании и зависит от вида деятельности. Всего предусмотрено три тарифных плана (ежемесячная оплата в руб.):

- «Для сферы услуг» — от 8 000

- «Для всех» — от 24 000

- «Моя команда» (+ юрист и ассистент) — от 33 000.

Обслуживание в данном сервисе подразумевает следующие услуги:

- консультация бухгалтера на первом тарифе — ответ в течение суток, на остальных — за 2 часа;

- подготовка и сдача отчетности — их банк выполнит сам;

- документация для ООО (акты и накладные) на минимальном пакете — нужно готовить в программе самостоятельно с поддержкой по телефону для сотрудников, на других двух это полностью сделают за вас;

- юрист и бизнес-ассистент — предоставляются только на пакете «Моя команда»;

- сопровождение ВЭД — есть на всех тарифных планах, кроме минимального;

- страховка от ошибок на 100 млн руб.

Ведение сотрудников (налоги, взносы, заработная плата) включено в каждый пакет обслуживания. Тем не менее в сфере услуг бесплатно оформляют только 2 чел., остальные — по 500 руб. в месяц.

ЕНВД, ЕСХН и ПСН

Единый налог на вменённый доход напрямую зависит от вида деятельности и рассчитывается по формуле, включающей несколько показателей, которые могут меняться в процессе ведения бизнеса. Реальная выручка при этом никак не влияет на сумму бюджетного обязательства в отчётности. Плательщикам на вменёнке необходимо отражать в ведомостях изменение ключевых факторов, на базе которых определяется налог.

Отчётность по ИП на ЕНВД для контроля осуществляемых операций сдаётся в ИФНС за каждый квартал в срок до 20 числа следующего месяца.

Бланк декларации действует с 19.10.2016 и включает сведения:

- Вид деятельности.

- Корректирующие коэффициенты.

- Основная доходность.

- Физические показатели.

- Налоговая база.

- Сумма обязательства.

Наиболее благоприятные условия налогообложения созданы для ИП на патентной системе. Отчётность в ИФНС такими плательщиками не подаётся, так как сумму обязательства определяет налоговый орган.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Что такое бухгалтерский баланс

До внесения изменений бухгалтерский баланс именовался формой 1. В 2021 году документ считается одним из наиболее значимых во время составления годовой отчетности.

Важно! Составляя бухгалтерский баланс, ИП заносят в него данные относительно финансового положения по состоянию на 31 декабря отчетного календарного года. Это необходимо делать с целью предоставления отчетности по первому требованию уполномоченным государственным контролирующим органам, в том числе региональному представительству налоговой службы

Более того, рассматриваемая отчетность используется дополнительно:

Это необходимо делать с целью предоставления отчетности по первому требованию уполномоченным государственным контролирующим органам, в том числе региональному представительству налоговой службы. Более того, рассматриваемая отчетность используется дополнительно:

- индивидуальным предпринимателем;

- руководством компании — если юридическое лицо;

- ТОП-менеджерами.

Баланс предоставляет возможность ознакомиться с полной картиной проделанной работы за отчетный календарный год, причем в финансовом эквиваленте. Именно по этой причине многие российские индивидуальные предприниматели отдают предпочтение формированию бухгалтерского баланса для полного контроля во время развития собственного бизнеса (не имеет значения, упрощенка используется либо ЕНВД).

Бухгалтерский баланс — отчетная форма

Бухгалтерский баланс, вне зависимости от того, УСН применяется либо иной режим налогообложения, в обязательном порядке включает активы и пассивы компании. Под активами подразумевается отображение всех без исключения ресурсов, которые только имеются на балансе фирмы индивидуального предпринимателя. В данном случае стоит говорить обо всех активах и внеоборотных средствах, включая:

- имеющуюся недвижимость;

- эксплуатируемое оборудование;

- финансовые инвестиции.

В учет берется все то, что не может быть возвращено в течение минимум одного календарного года.

Дополнительная информация! Пассивами бухгалтерского баланса принято считать любые источники для финансирования активов. Не стоит забывать о том, что основная особенность документа заключается в необходимости совпадения разделов в полном объеме.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

Титульный лист

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

Раздел 2.1.1 для объекта «Доходы»

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2021 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Пошаговая инструкция, как ИП вести бухгалтерию самостоятельно

В 402-ФЗ и не закреплено, как вести бухгалтерию ИП на УСН 6 % или 15 %. Предприниматель самостоятельно решает, вести ему бухучет или нет. Для упрощенцев на доходной системе сложности не возникнут: им придется отражать поступления, применять к ним единую ставку в 6 % и ежеквартально перечислять аванс.

Тем, кто применяет налогообложение по схеме «Доходы минус расходы», немного сложнее. Все расходы необходимо экономически обосновывать и документально подтверждать (). Только после подтверждения ИФНС примет затраты для занижения налогооблагаемой базы.

Актуальная пошаговая инструкция по ведению бухгалтерии у ИП на УСН такова:

- Перед регистрацией бизнеса или переходом на упрощенную систему провести расчеты планируемых поступлений и затрат и выбрать способ налогообложения — 6 % или 15 %.

- Зарегистрировать предпринимательство. Проверить перечень обязательных отчетов для предпринимателя-упрощенца и для налогового агента, если привлекаются наемные сотрудники.

- Выбрать способ бухучета (если предприниматель решил его вести официально) — самостоятельно или с привлечением внештатных специалистов (на аутсорсинге). Для самостоятельного ведения понадобится установить специализированную программу для бухучета.

- Вести КУДИР. Это необходимо и для фиксации хозяйственных операций, и для отчетности перед налоговой инспекцией.

- Собирать и систематизировать все подтверждающие документы — договоры, выписки из банка, первичку, кадровые приказы и проч. Эти бумаги понадобятся для подтверждения расходов и для возможных налоговых проверок.

Необходимые мероприятия переходного момента

Объем работы, который предстоит провести в организации в связи с утратой права на упрощенные методы бухучета, зависит от того, насколько широко организация пользовалась «учетными льготами».

1. Если руководитель организации использовал свое право самостоятельно вести бухучет, то при утрате права на упрощенные методы учета он обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо своей организации либо заключить договор об оказании услуг по ведению бухгалтерского учета (п. 3 ст. 7 Закона N 402-ФЗ). Руководитель может в зависимости от объема учетной работы передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 N 34н, письмо Минфина РФ от 03.02.2017 N 07-01-10/5865).

2. Организации необходимо внести изменения в учетную политику для целей бухгалтерского учета в связи с необходимостью применения ранее не используемых стандартов бухгалтерского учета или с необходимость исключения из учетной политики способов учета, допустимых только при упрощенном учете. Данные изменения вводятся с начал года и оформляются приказом (распоряжением) руководителя (п. 8, п. 11, п. 12 ПБУ 1/2008).

Так, если организация утратила право на упрощенный учет с 2020 года, то с начала 2020 года организация обязана применять все ПБУ в полном объеме (конечно, при наличии соответствующих объектов учета).

Как показывает практика, при переходе к полноценному бухгалтерскому учету у большинства малых предприятий возникает необходимость отразить оценочное обязательство по расходам на оплату отпускных сотрудникам (ПБУ 8/2010), а также отразить отложенный налог на прибыль (ПБУ 18/02), в пояснениях к отчетности раскрыть информацию об аффилированных лицах (ПБУ 11/2008 «Информация о связанных сторонах»). Для строительных организаций, утративших право на упрощенный бухучет, становится обязательным применение ПБУ 2/2008 с признанием выручки по готовности.

Также следует проанализировать применяемые в организации методы формирования первоначальной стоимости основных средств (см. п. 8.1 ПБУ 6/01), порядок оценки материально-производственных (см. п. 13.1 ПБУ 5/01), порядок признания расходов на приобретение нематериальных активов (см. п. 3.1 ПБУ 14/2007) и другие разрешенные отступления от правил оценки и отражения в учете фактов хозяйственной жизни, допустимые для упрощенных способов бухучета и нуждающиеся в изменении при переходе к общим правилам учета.

То есть малому предприятию необходимо провести актуализацию учетной политики для целей бухгалтерского учета в связи с утратой права на упрощенные способы учета. При этом необходимо учесть изменения, внесенные в ПБУ с 01.01.2020 г.

Учет спецификиВашей организации

Грамотная Учетная политика помогает обосновывать свою позицию при налоговых проверках, экономить на налогах.

Заказать звонок

3. Организации следует скорректировать состав форм бухгалтерской (финансовой) отчетности и заполнить все надлежащие формы (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, приложения в виде пояснений к балансу и отчету о финансовых результатах в табличной и текстовой форме)

С учетом того, что упрощенные формы бухгалтерского баланса и отчета о финансовых результатах включают показатели только по группам статей (без детализации показателей по статьям), при переходе к общим формам организации особое внимание следует обратить на необходимость детализации показателей форм отчетности. С одной стороны, организация определяет ее самостоятельно (п. 3 Приказа Минфина РФ от 02.07.2010 N 66н), а с другой стороны при определении детализации следует учитывать, что сведения об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно:

— в случае их существенности;

— если без знания о них заинтересованные пользователи не смогут оценить финансовое положение организации или финансовые результаты ее деятельности (п. 11 ПБУ 4/99).

Уровень существенности показателей организация определяет самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности. С целью детализации показателей форм отчетности допустимо установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей отчетности.

Что подлежит учёту и как правильно рассчитать налоговый платёж

Для ИП без сотрудников налоги и отчётность 2019 формируются по следующим направлениям и объектам:

- кассовые операции (строгий бланк отчётности);

- непосредственно деятельность, приносящая доход;

- деятельность, которая законодательно облагается особым налогом.

Легче всего разобраться с отчётностью по кассовым операциям. Как правило, если индивидуальный предприниматель упрощенец работает в одиночку, не нанимая дополнительно сотрудников, он рассчитывается со своими контрагентами в безналичной форме или с использованием электронных и банковских платёжных систем.

- Отменён лимит на кассу (безопасность хранения наличной суммы теперь целиком ложится на плечи предпринимателя).

- Выписывать РКО каждый раз при выдаче наличности из кассы и ПКО при её приёме больше нет необходимости.

С налогооблагаемыми доходами всё обстоит не так просто.

В зависимости от того, на каком типе УСН находится предприниматель, он должен рассчитать, во-первых, все авансовые квартальные платежи по налогам и, во-вторых, внести правильные данные в годовую налоговую декларацию, которую частным лицам – предпринимателям за период 2019 года разрешено сдать не позднее 03.05.19.

Авансовый взнос должен поступать на счёт налоговой службы в соответствии с датами налогового календаря. Для отчётности ИП на УСН в 2019 году без работников сроки предельно просты. Поквартальная документация должна сдаваться в ИФНС не позднее 25 числа месяца, который следует за завершившимся квартальным периодом (или девятью месяцами). Итоговая годовая декларация – до конца апреля с переносом на майские дни в связи с официальными праздничными днями.

Для того чтобы лучше понимать разницу в двух типах УСН, разберём их ниже на примере.

Индивидуальный предприниматель уведомил ИНФС по месту регистрации о переходе на упрощённую систему налогообложения с 2017 года: а) «Доходы»; б) «Доходы минус расходы». За 2017г. были выплачены в срок все авансовые платежи, а итоговая декларация за 2017 календарный период была подана 28.04 и одобрена налоговой.

В 2019 году в связи с изменениями федерального закона об обращении с контрольно-кассовым оборудованием предприниматель вынужден был понести расходы на приобретение, установку и обслуживание ККТ в размере 35 000 р. в первом квартале.

Во втором квартале доход вырос до 320 тыс. р. и доход за полугодие составил – 598 тыс. р. Расход за 6 месяцев – 578 тыс. р.

В третьем квартале доход остался прежним – 320 тыс. р., расходы удалось сократить на 10% до 260,1 тыс. р. В четвёртом квартале показатели равны третьему.

Доход и расход за год был понесён в размерах 1238 тыс. р. и 1098,2 тыс. р.

Если ИП на УСН 6%, то для него налоги будут рассчитаны по принципу «Доходы». Страховые платежи за самого себя в ПФР и фонд обязательного медицинского страхования внесены в размере 32385 р.

Процент налога, который необходимо внести в бланк декларации – 6%. Сумма налога рассчитывается как: Н = (1238000 х 6%) = 74280 р.

Кроме этого доход за год превысил 300 тыс. р. Значит, предприниматель обязан оплатить 1% от суммы превышения в ПФР и уменьшить размер налога на этот платёж.

1% взнос в ПФР = 1238000 р. – 300000 р. = 938000 р. х 1% = 9380 р.

Сумма налога по УСН 6% к уплате за 2019 год = 74280 р. – 32385 р. – 9380 р. = 32515 р.

Эти суммы необходимо отразить в разделах 1.1., 2.1.1. страниц налоговой декларации, которые соответствуют типу УСН «Доходы». Налоговая нагрузка сведена до минимума, однако другие расходы здесь не учтены.

Если с начала года предпринимателем были выбраны отчеты ИП при УСН в 2019 году без работников по ставке 15%, то налоги будут рассчитываться совершенно иначе.

Доходы составляют 1238000 р.

Расходы составили 1174965 р.:

- 1098200 р. общие затраты;

- 35000 р. покупка ККТ;

- 32385 р. социальные взносы;

- 9380 р. 1% в ПФР с превышения 300 тыс. р.

Сумма налога по УСН 15% за 2108 год = (1238000 р. – 1174965 р.) х 15% = 9455 р.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

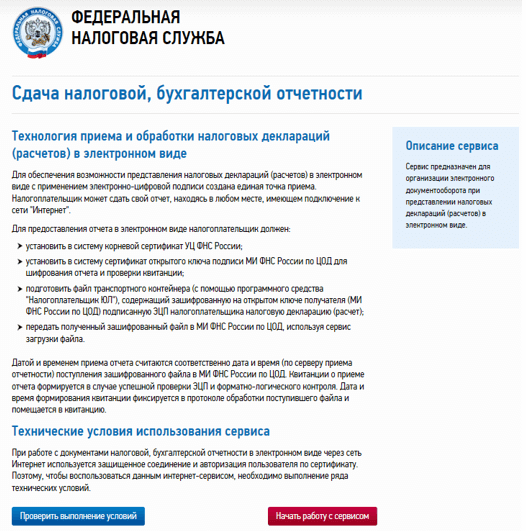

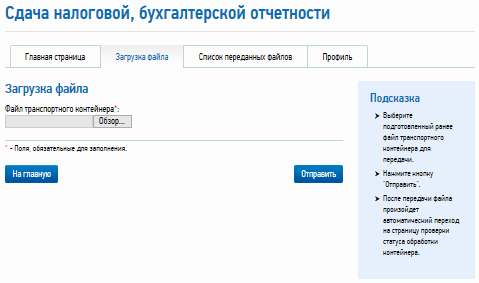

Шаг 5. Отправка отчёта

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Документы, подтверждающие выбор системы налогообложения

Ещё один важный документ, о получении которого надо знать каждому ИП, это подтверждение о переходе на льготный налоговый режим.

Дело в том, что после регистрации все предприниматели и организации считаются плательщиками общей системы налогообложения – ОСНО. Но большинство начинающих бизнесменов выбирают специальный режим с пониженной налоговой ставкой: УСН, ПСН, ЕСХН.

Выбор самого выгодного налогового режима надо сделать как можно раньше, в идеале – до регистрации ИП. Если вы не знаете, как рассчитать фискальную нагрузку на разных системах налогообложения, рекомендуем обратиться на бесплатную консультацию.

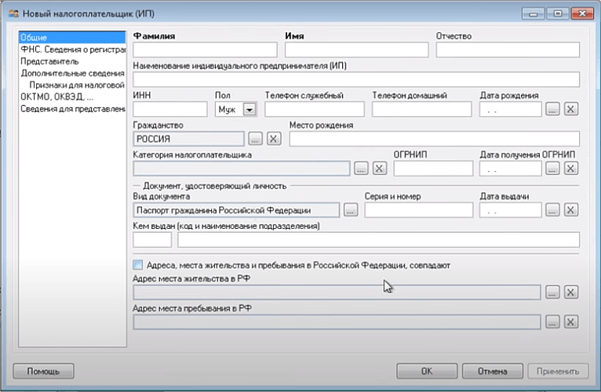

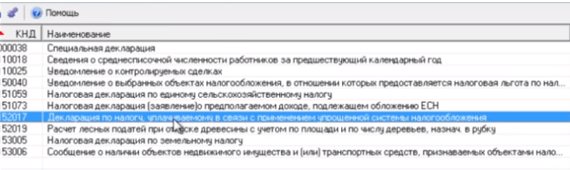

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

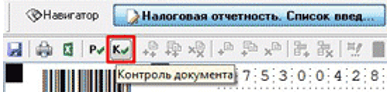

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

![]()

В результате декларация по УСН будет выгружена в указанную папку.

Если предприниматель нанимает работников

Отчетность ИП на УСН без работников ограничивается только одной годовой декларацией. Но когда предприниматель становится работодателем, у него появляется дополнительные обязательства. И если налоги ИП и отчетность по ним зависят от применяемого налогового режима, то все, что касается работников, универсально.

В этой таблице представлен набор отчетов ИП-работодателя на любой системе налогообложения.

|

Отчетная форма |

Куда сдавать |

Периодичность |

Крайний срок |

|---|---|---|---|

|

Пенсионный фонд |

ежемесячно |

15 число следующего месяца |

|

|

ИФНС |

Раз в квартал |

До конца следующего месяца |

|

|

ИФНС |

Раз в квартал |

До 30 числа следующего месяца |

|

|

Фонд социального страхования |

Раз в квартал |

До 20 числа следующего месяца (до 25 — если подается в электронном виде) |

|

|

ИФНС |

Раз в год |

1 апреля следующего года |

|

|

ИФНС |

Раз в год |

20 января следующего года |

|

|

Пенсионный фонд |

Раз в год |

1 марта следующего года |

Итак, мы рассмотрели отчетность ИП на УСН без работников и при их найме. Как видно, появление хотя бы одного сотрудника серьезно увеличивает отчетную нагрузку предпринимателя. В заключение отметим, что за несвоевременную подачу отчетности можно получить не только серьезные штрафы, но и блокировку расчетного счета.