Страховые взносы ип

Содержание:

- Кто имеет право заключить договор ОПС, его содержание

- Действующая тарификация для ИП, не имеющих наемного персонала

- Какие суммы взносов должен платить ИП за себя

- Фиксированные взносы ИП в 2021 году

- База обложения

- Добровольные страховые платежи ИП в ФСС за себя

- КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

- ТОП-5 вопросов про страховые взносы ИП

- Как правильно определить сумму дохода, с которого платятся взносы?

- Взносы ИП на патенте

- Размер страховых взносов ИП в 2018-2019 году

- Какие фиксированные платежи обязан платить «на себя» ИП в 2018 году

- Взносы на пенсионное и медицинское страхование в 2021 году

- Формирование бланка-расчета

- Расчёт при закрытии

- Страховые взносы «за себя»

- Зачем ИП платит страховые взносы

- Основные принципы ОПС

Кто имеет право заключить договор ОПС, его содержание

Как уже было отмечено, до 2014 года. составными частями пенсионных выплат были накопительная и страховая.

Заключив с НПФ, имеющим соответствующую лицензию от ЦБ на осуществление своей деятельности, договор обязательного пенсионного страхования, гражданин мог увеличивать первую. Как? Выбранный им НПФ с помощью управляющих компаний вкладывал доверенные ему деньги в разрешенные ЦБ и другие финансовые инструменты, а полученный от этого доход перечислял на персональный пенсионный счет лица.

Кроме того, для него были предусмотрены:

Так, если застрахованное лицо умирало до наступления страхового случая, получить средства с его пенсионного счета правопреемники, указанные в договоре, могли и без наличия завещания. Если их круг определен не был, выплата осуществлялась по законодательно оговоренной очередности.

Сохранность средств достигалась установлением правил инвестирования и подотчетности НПФ ЦБ РФ. Так, ФЗ № 75 от 07.05.1998 г. и Положение № 451-П от 25.12.2014 г. содержат перечень ЦБ, в которые НПФ может инвестировать. Это исключает возможность его работы с сомнительными финансовыми инструментами.

В случае аннулирования его лицензии средства безоговорочно и оперативно направлялись в ПФР для возмещения застрахованным в размере не ниже номинала.

Срок заключения договора ОПС был длительным, зачастую — пожизненным. Под страховым событием в нем понималось достижение возраста ухода на пенсию (реже – несчастный случай или смерть).

Страхователями по нему выступали как физ-, так и юрлица, размер страховой суммы указывался как периодические страховые выплаты в виде пенсии, аннуитетов или обычных денежных выплат.

С 2014 г. формирование накопительной части пенсии приостановлено и до сих пор не возобновлено. Более того, согласно ФЗ №269 от 29.07.2018, все НПФ обязаны не позже 30 ноября этого года передать в ПФР сведения о доходах каждого застрахованного лица за прошлый год.

Сокращения Почты России.

Самые распространенные и популярные сокращения Почты России, которые ищут в интернете — это АСЦ, МСЦ, ДТИ, ОПС, УОПС и другие.

«Письма счастья» часто приходят с пометкой АСЦ. Например, а/я 51 Московский АСЦ, 140961. Аббревиатура АСЦ расшифровывается как автоматизированный сортировочный центр. Есть специальный сайт АСЦ — asc russianpost ru

Деятельность этого филиала направлена на сокращение сроков пересылки почтовой корреспонденции. Московский АСЦ осуществляет сортировку почтовых отправлений в отделения Центрального региона России. Их более 5 тысяч.

Фотоотчет о работе АСЦ — www popmech ru

Аббревиатура МСЦ расшифровывается как магистрально-сортировочный центр.

МСЦ — это начало технологической цепочки по доставке почты. А дальше следуют: отделение связи, сортировка, работа почтальона и конечный пункт — почтовый ящик.

Нашумевший ДТИ, вокруг которого до сих пор ходят споры и придумывают небылицы,

расшифровывается как дополнительный технологический индекс и не является реальным объектом для отправки корреспонденции. У него нет реального адреса. Как говорят, это внутренняя виртуальная почтовая «заморочка» Почты России для автоматической обработки корреспонденции и упрощения технологических процессов. Номера ДТИ присваивают различным «клиентам», например Федеральной службе судебных приставов, а внутри такой корреспонденции может быть «письмо счастья» и извещение о регистрации на портале Госуслуг, а также любая другая корреспонденция.

ОПС расшифровывается как объект или отделение почтовой связи.

УОПС — унитарное отделение почтовых отправлений.

ОВПО — ответное внутреннее почтовое отправление.

Ответное внутреннее почтовое отправление (ОВПО) – это простые и заказные письма или карточки, на которых размещена информация с указанием обратного адреса компании-заказчика услуги.

Как доехать до самого дешёвого вещевого рынка Москвы —

На вопрос: «Что это — ОПС?» — существует много вариантов ответа. Дело в том, что в русском языке есть немало способов расшифровать данное сокращение. Давайте рассмотрим наиболее известные из них.

Действующая тарификация для ИП, не имеющих наемного персонала

Индивидуальные предприниматели, которые работают без привлечения наемного труда и получают доход от своей деятельности, также относятся к категории налогоплательщиков, однако для них действует другая тарификация.

Расчет объема взноса осуществляется на основании годового дохода и составляет:

- Если годовой доход менее 300 тысяч рублей, то взнос является фиксированным и составляет 26%.

- Если годовой доход превышает установленный лимит, то ИП должны отчислять взносы в размере 27%.

Данная тарификация действует для всех индивидуальных предпринимателей, за исключением категорий, попадающих под государственные льготы.

Какие суммы взносов должен платить ИП за себя

Взносы за себя делятся на две группы: фиксированные и дополнительные. Фиксированная сумма не зависит от налогового режима ИП, а также от полученного дохода. В 2020 году это 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 рублей;

- на медицинское страхование — 8 426 рублей.

| Взносы ИП за себя | 2021 | 2022 | 2023 |

|---|---|---|---|

|

На пенсионное страхование, руб. |

32 448 |

34 445 | 36 723 |

|

На медицинское страхование, руб. |

8 426 |

8 766 | 9 119 |

|

Всего обязательных взносов, руб. |

40 874 |

43 211 | 45 842 |

При уровне доходов свыше 300 000 рублей в год к этим обязательным суммам добавляется дополнительный взнос на ОПС в размере 1% от суммы превышения. Например, если доход предпринимателя за год составил 550 000 рублей, то дополнительный взнос будет равен: (550 000 – 300 000) * 1% = 2 500 рублей.

Установлен также верхний лимит взносов на пенсионное страхование – не более восьмикратного фиксированного размера, что на 2020 год составит (32 448 * 8) 259 584 рублей.

Фиксированные взносы ИП в 2021 году

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2021 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2021 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2021 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2021 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

Фиксированный взнос на обязательное пенсионное страхование ИП в 2021 году установлен в размере 32 448 рублей. А если доход предпринимателя за 2021 год будет более 300 тыс. руб., тогда страховой взнос на ОПС составит 32 448 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2021 год составил 400 тыс. руб. Соответственно, на пенсионное страхование нужно будет перечислить 32 448 + 1% × (400 000 — 300 000) = 33 448 руб.

Также нужно учитывать, что законом ограничена максимальная величина отчислений на ОПС — он должен быть не более 8-кратного размера фиксированного взноса. В связи с этим, максимальная сумма 2021 году составляет 259 584 руб.

ПримерДоход ИП за 2021 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса на ОПС составил бы 32 448 + 1% × (35 000 000 — 300 000) = 379 448 руб. Однако оплатить нужно будет только 259 584 руб. — максимально предусмотренную законом сумму.

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода. Если размер выплаты уже превысил установленный лимит, никаких платежей не осуществляют.

- обязательное пенсионное страхование — 1 465 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 966 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Добровольные страховые платежи ИП в ФСС за себя

Индивидуальные предприниматели по закону не являются застрахованными лицами для целей получения социальных пособий из ФСС России. Они вправе «купить» для себя социальные пособия, вступив в добровольные правоотношения с соцстрахом. Для этого они платят добровольные страховые сборы. До 31.12.2020 добровольный платеж в ФСС для ИП составлял 4200 руб. Так как он зависит от МРОТ, в 2021 году он вырастет. Годовой взнос в ФСС для индивидуальных предпринимателей считают по формуле:

Это значит, что в 2021 году предприниматели добровольно заплатят в ФСС 4427,60 руб., чтобы иметь возможность получать пособие по временной нетрудоспособности.

С 01.01.2021 формулу расчета изменяют для ИП, зарегистрированных в местностях, где применяется районный коэффициент. Для расчета МРОТ увеличивают на этот коэффициент. ИП из регионов с районным коэффициентом будут платить больше, чем их коллеги из других субъектов РФ.

КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Срок уплаты страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором произведены выплаты в пользу физических лиц.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

НА ЗАМЕТКУ

Форма расчета по страховым взносам (РСВ) утверждена Приказом ФНС России от 18. 09.2019 № ММВ-7-11/470 @ (в ред. от 15.10.2020) «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@».

Плательщики, производящие выплаты в пользу физических лиц, представляют РСВ в налоговый орган ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Важный момент: у плательщиков, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов и иных занимающихся частной практикой лиц), обязанность по заполнению и представлению РСВ отсутствует.

Чтобы избежать ошибок в расчете по страховым взносам, плательщикам нужно проверять его с помощью Контрольных соотношений, указанных в письме ФНС России от 07.02.2020 № БС-4-11/2002@.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Взносы ИП на патенте

Один из самых популярных у предпринимателей режимов – ЕНВД – отменен с 1 января 2021 года. По замыслу законодателей, заменить ЕНВД должен патент. Поэтому условия ПСН были заметно доработаны на 2021 год и далее.

В частности, предпринимателям на ПСН разрешили уменьшать на уплаченные страховые взносы стоимость патента (Закон от 26.11.2020 № 373-ФЗ).

Правила похожи на отмененный ЕНВД. Только уменьшают стоимость патента. А в качестве расчетного периода выступает теперь не фиксированный квартал, а срок патента.

| У ИП на патенте нет работников и он платит взносы только за себя | У ИП на патенте есть работники и он платит за них страховые взносы |

| Стоимость патента можно уменьшить за счет уплаченных взносов на 100% | Стоимость патента можно уменьшить только на 50%. При этом можно учитывать и взносы ИП за себя, и взносы за работников – но только тех, кто занят в деятельности, по которой оформлен патент. |

Если предприниматель заплатил взносы уже после того, как приобрел патент, он может вернуть переплату.

Если патент был на неполный год, и взносы оказались больше его стоимости, то на разницу можно уменьшить стоимость следующего патента, но только в пределах календарного года.

ИП, совмещающим ПСН с УСН в 2021 году, рекомендуем отслеживать изменения в законодательстве, разъяснения и заранее проконсультироваться в своей налоговой по вопросу распределения взносов за себя между этими двумя режимами.

Размер страховых взносов ИП в 2018-2019 году

Платежи по обязательному страхованию ИП состоят из обязательной части, определяемой в фиксированном размере, и сумм отчислений с превышения установленного размера дохода в 300 тыс. рублей.

Фиксированный платеж с 2018 года

Страхование по пенсионному и медицинскому обеспечению является обязательным для ИП независимо от используемого режима и факта работы. Главное условие чтобы предприниматель был зарегистрирован в ЕГРИП. С 2018 взносы больше не зависят от установленного МРОТ и устанавливаются правительством на будущий год.

Фиксированная составляющая платежа больше не привязана к МРОТ и составляет:

| Период, год | Пенсионное страхование, руб. |

Медицинское

страхование, руб. |

Всего |

| 2018 | 26545.00 | 5840.00 | 32385.00 |

| 2019 | 29354.00 | 6884.00 | 36238.00 |

Важно! Если регистрация ИП или его закрытие происходит в течение года, то размер фиксированного платежа пропорционально пересчитывается.

1% с превышения дохода более 300 тыс. рублей

Данная часть фиксированного платежа обязательна для тех субъектов, у которых по итогам за год поступившая выручка превысила установленный размер в 300000 руб. Данная сумма определяется в размере 1% от превышения дохода предпринимателя.

То есть: (Доход предпринимателя — 300000)*1%

Внимание! ИП может совмещать несколько систем по налогообложению, в этом случае доход надо суммировать по каждой из них.

Предприниматели должны понимать следующее:

- При вмененке следует брать не фактически полученный доход, а вмененный, получаемый расчетным путем.

- При УСН 6% – фактически полученный доход.

- При УСН 15% – фактически полученный доход, и уменьшать его на сумму произведенных расходов не надо.

- При ОСНО — с этого года ИП получили право использовать разницу между полученным доходом и профессиональными вычетами

- При ПСН — применяется рассчитанная максимальная стоимость патента.

Внимание! Можете использовать наш калькулятор расчета страховых взносов в ПФР в 2017 году для ИП за себя. Все расчеты он совершит онлайн, при необходимости можно распечатать результат.

Какие фиксированные платежи обязан платить «на себя» ИП в 2018 году

Статья 430 НК РФ устанавливает обязанность уплаты ИП следующих страховых взносов «на себя»:

- на пенсионное страхование (ОПС);

- на медицинское страхование (ОМС).

Законодательством также установлены страховые взносы, уплачиваемые на случай временной нетрудоспособности и в связи с материнством. Индивидуальные предприниматели не обязаны их уплачивать, но они могут вступить добровольно во взаимоотношения по данному виду страхования и перечислять взносы в установленном ст. 4.5 ФЗ-255 порядке. Эти платежи не являются фиксированными и зависят от МРОТ, тариф составляет 2,9%. Так как МРОТ на 1 мая составляет 11 363 рубля, то сумма отчислений на эти цели равна 323,7 р.

Взносы «на травматизм» (в связи со страхованием от несчастных случаев и профзаболеваний на работе) ИП не оплачивают.

Взносы на пенсионное и медицинское страхование в 2021 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей, в 2021 году — 32 448 руб. На 2021 год правительство решило не увеличивать нагрузку на ИП в части фиксированных взносов и их размер остался на уровне прошлого 2020 года.

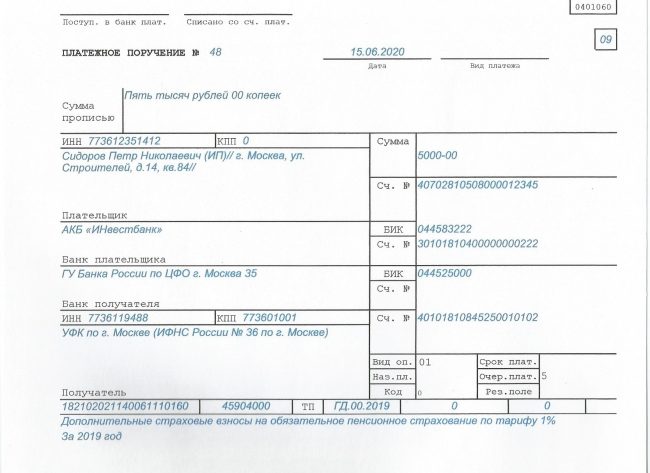

Помимо фиксированных взносов в строго определенном размере, до 1 июля 2020 года за 2019 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения. На 2021 год срок уплаты дополнительного взноса на пенсионное страхование за 2020 год остается прежним – до 1 июля 2021 года.

Срок уплаты 1 процента на пенсионное страхование за 2020 год – до 01.07.2021. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2021 года опубликованы на этой странице.

На медицинское страхование в 2021 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей, в 2021 году — 8426 руб. Повышение размера медицинских взносов, так же как и пенсионных взносов, в 2021 году по сравнению с 2020 годом не произойдет.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей; в 2021 МРОТ вырастет на 5,5 % и составит 12 792 руб.

Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 и 2021 годов не влияет.

Фиксированные взносы за 2020 год

|

Получатель взносов |

КБК (2020 год) |

Сумма фиксированных платежей за 2019 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рубля |

|

Итого: 40 874 рублей |

Фиксированные взносы за 2021 год

|

Получатель взносов |

КБК (2021 год) |

Сумма фиксированных платежей за 2021 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рублей |

|

Итого: 40 874 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2021 году вы найдете в этом материале.

Формирование бланка-расчета

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Важно! Бизнесмены могут сразу внести весь платеж или распределить его по месяцам, перечисляя средства частями.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Зачем ИП платит страховые взносы

Под страховыми взносами понимаются обязательные выплаты, перечисляемые коммерсантами в целях формирования будущей пенсии, а также медстрахования. Российское законодательство возлагает обязанность по осуществлению таких платежей на работодателей, которые перечисляют средства за своих сотрудников в соответствующие фонды.

Однако у предпринимателей работодатель отсутствует, поэтому существует практика уплаты платежей ИП за себя в 2021 году. При этом наниматели делают за работников отчисления по достаточно высоким тарифам, а для бизнесменов размеры выплат значительно ниже. Более того, работодатели оплачивают медицинское, пенсионное, социальное страхование, а также страхование от производственного травматизма и профзаболеваний. ИП должен платить за себя только за первые два вида.

Основные принципы ОПС

ОПС – это система, созданная государством с целью компенсации гражданам, вышедшим на пенсию, части потерянного дохода. Эти граждане относятся к категории застрахованных лиц.

Принципы функционирования ОПС основаны на индивидуальном учете трудовой деятельности каждого гражданина, что позволяет государству:

- вести учет страховых поступлений на лицевой счет каждого гражданина;

- осуществлять мониторинг трудоустройства гражданина и продолжительность работы на нем;

- определять количество пенсионных баллов, на основании которых и рассчитывается размер заслуженной пенсии.

Страховые выплаты производятся всем гражданам, которые вышли на пенсию в результате достижения пенсионного возраста, приобретения инвалидности или утраты кормильца.