Страховые взносы

Содержание:

- Кто платит фиксированные взносы

- Как оплачивается квитанция

- КБК по страховым взносам в 2021 году

- Размер страховых взносов за прошлые годы

- Фонд социального страхования (ФСС)

- Страховые взносы «за себя»

- Платежные поручения по страховым взносам в 2021 году

- Заполнение документа

- Штрафы за неуплату страховых взносов в 2021 году

- ТОП-5 вопросов про страховые взносы ИП

- Платежное поручение для перечисления в бюджет

- Изменения в КБК в 2019 — 2020 годах

- Заполнение квитанции

- НДФЛ

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

КБК по страховым взносам в 2021 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2021 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

КБК для платежей в 2021 году

Если необходимо сделать платежи в ИФНС и ФСС в 2021 году, за периоды 2017-2021 годов, то нужно использовать такие КБК:

|

Название страхового платежа |

КБК |

КБК штрафы |

|

|

на обязательное пенсионное страхование (за работников) |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 3010 160 |

182 1 02 02010 06 2110 160 |

|

на обязательное медицинское страхование (за работников) |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02101 08 2013 160 |

|

на материнство и больничные (за работников) |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 3010 160 |

182 1 02 02090 07 2110 160 |

|

по травмам в ФСС (за работников) |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

|

на обязательное пенсионное страхование (за себя) |

182 1 02 02140 06 1110 160 |

82 1 02 02140 06 3010 160 |

182 1 02 02140 06 2110 160 |

|

на обязательное медицинское страхование (за себя) |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 3013 160 |

182 1 02 02103 08 2013 160 |

|

на пенсии с дохода от 300 тыс. рублей (1%) |

182 1 02 02140 06 1110 160 |

Кроме того, необходимо оплатить взносы в ИФНС за работников, трудящихся в условиях, которые дают право выхода на пенсию в досрочном порядке, в частности:

|

Название страхового платежа |

Основание |

КБК (поле 104 платежки) |

|

для занятых на работах с вредными условиями труда |

п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02131 06 1010 160 |

|

для занятых на работах с тяжелыми условиями труда |

(пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02132 06 1010 160 |

Дополнительный тариф по взносам за эти категории работников зависит от результатов специальной оценки.

Страховые взносы «на травматизм» в 2021 году в ФСС необходимо перечислить по КБК 393 1 02 02050 07 1000 160.

Все КБК, актуальные в 2021 году, опубликованы на этой странице.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/ В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Платежные поручения по страховым взносам в 2021 году

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2021 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС). 2. Графа «ИНН»: указать код ИФНС. 3. Графа «КПП»: указать КПП ИФНС. 4. Графа «КБК»: указать необходимый КБК.

В 2021 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2021 год:

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2021 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2020 «МС.01.2020»; за март 2021 «МС.03.2021».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2021 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2021 года.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически. * По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».3. Номер и дата проставляются автоматически.4. Вид платежа «Электронно».5. Заполняем банковский счет организации.6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.7. Указываем банковский счет контролирующего органа.8. В очередности платежа указываем номер 5.9. Выбираем вид налога.10. Выбираем статус составителя.11. КБК должен быть указан для налоговых отчислений.12. Указываем код ОКТМО. По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.13. Необходимо указать основание платежа.Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».3. Номер и дата проставляются автоматически.4. Вид платежа «Электронно».5. Заполняем банковский счет организации.6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.7. Указываем банковский счет контролирующего органа.8. В очередности платежа указываем номер 5.9. Выбираем вид налога.10. Выбираем статус составителя.11. КБК должен быть указан для штрафов.12. Указываем код ОКТМО. По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.13. В основании платежа необходимо указать ТР, либо ЗД.- при внесении платежа по требованию налоговой, проставляют значение «ТР»;- когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

Штрафы за неуплату страховых взносов в 2021 году

В 2021 году, налоговые инспекторы имеют право заблокировать расчетные счета организаций и предпринимателей в случае неуплаты страховых платежей. Та же мера будет ожидать бизнесменов и за несвоевременное предоставление отчетов по страховым взносам.

На основании статьи 122 Налогового кодекса, неуплата страховых взносов грозит штрафами в размере 20% от не уплаченной суммы и в размере 40% от не уплаченной суммы, если будет доказано, что налогоплательщик умышленно не производил страховые платежи.

При перечислении взносов обратите особое внимание на заполнение поля 101 платежки – статус плательщика:

- 01 Организация перечисляет с собственной деятельности налоги, сборы, страховые взносы, которые администрируют налоговые инспекции

- 02 Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников

- 08 Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников

- 09 Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное или медицинское страхование за себя, а также перечисляет взносы за сотрудников.

При неверном указании этого двухзначного кода, у плательщика может возникнуть недоимка.

Дело в том, что поступления в бюджет по платежным поручениям, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации или предпринимателя может и не быть. Задолженность, в счет которой организация или предприниматель направляли свой платеж, остается непогашенной.

Материал актуализирован 10.02.2021

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима

Подробнее в статье «Деятельность ИП в другом регионе».Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

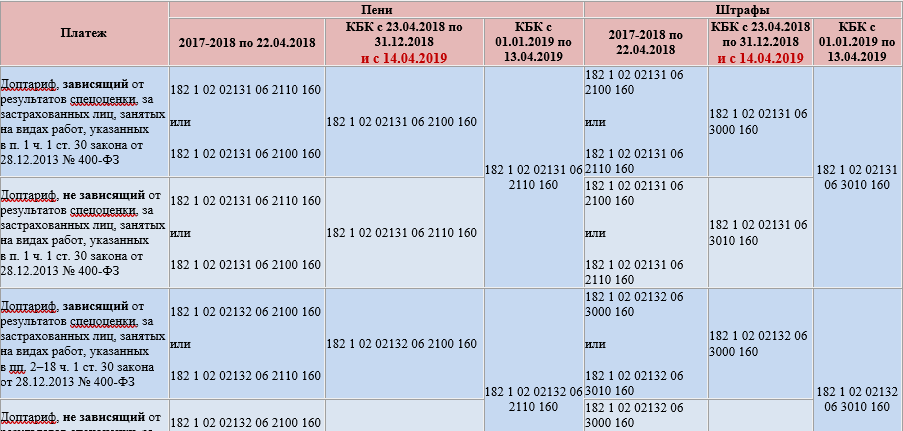

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

Заполнение квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

НДФЛ

182 1 01 02010 01 1000 110

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ «БУХинфо», 1 Февраля 2020

182 1 01 02020 01 1000 110

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

НПФ «БУХинфо», 1 Января 2015

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

НПФ «БУХинфо», 1 Января 2015