Нулевой расчет по страховым взносам в 2021 году — образец

Содержание:

- Новая форма отчетности

- Основные новшества в форме РСВ

- Скачать единый расчет по страховым взносам 2020 года

- Образец заполнения формы кнд 1151111 за 1 квартал 2020 года

- Если выявились ошибки в едином расчете по страховым взносам

- Кто и что обязан представить

- Заполняем титульный лист отчета

- В какой форме сдавать РСВ за периоды 2021 года?

- Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

- Как проверить правильность заполнения расчета в 1С

- Причины перехода

- Зачем нужен единый сбор?

- Заполнение приложения 1 к разделу 1

- Нужно ли сдавать нулевой расчет

- Нулевая форма по КНД 1151111

Новая форма отчетности

Как уже отмечалось выше, новая форма была введена в 2018 году. Отчет – это большой документ, состоящий из трех разделов на 24 листах. В различных онлайн-сервисах есть готовые чистые бланки, подготовленные в виде нулевой отчетности. Наибольшая часть приходится на первый раздел, куда входят следующие расчеты:

- общие сведения об обязательствах плательщика;

- сумма расчетов взносов ПФР;

- сумма расчетов взносов ФСС;

- сумма расчетов взносов ФМС;

- другие особые взносы – больничные листы при наступлении временной или полной нетрудоспособности, а также оплата больничных по беременности и родам;

- информация, касающаяся иных выплат, финансируемых из федерального бюджета.

Чтобы правильно выполнить все расчеты, необходимо владеть информацией о существующих страховых ставках:

- ПФР: 22%;

- ФСС – 2,9%;

- ФМС – 5,1%.

Также в первом разделе есть 10 приложений. Абсолютно все предприниматели попадают только под Приложения 1 и 2.

Второй раздел отчета является обязательным только для фермерских или крестьянских хозяйств. Здесь имеет место ст. 105.3 НК РФ, по которой цена натуральной продукции рассчитывается с учетом рыночных цен. При этом НДС также влияет на такие товары.

И, наконец, в третьем разделе содержатся данные о каждом работнике, входящим в систему страхования, взносы за которого уплачиваются работодателем. К этому разделу относится 8 отдельных приложений.

Также обязательному заполнению подлежит титульник. С титульного листа и до конца документа на каждой странице проставляется ИНН и КПП. На титульном листе обозначается информация о предприятии, отчетном периоде, за который предоставляются сведения, и количество страниц.

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Скачать единый расчет по страховым взносам 2020 года

Напомним, новый бланк РСВ должны были официально утвердить еще в 1 квартале 2019 года. Но этого не произошло, и работодатели в течение всего 2019 года сдавали расчет на прежнем бланке. 8 октября 2019 года Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, которым утверждена новая форма РСВ, был наконец официально опубликован. Но отчет по новой форме будем сдавать, начиная с 1 квартала 2020 года.

Начиная, с отчетности за 1 квартал 2020 года сдаем РСВ на новом бланке, скачивайте здесь:

Скачать Порядок заполнения РСВ по новой форме, начиная с отчетности за 1 квартал 2020 года:

Статья актуализирована в соответствии с действующим законодательством 14.01.2020

Образец заполнения формы кнд 1151111 за 1 квартал 2020 года

Ниже приведен образец заполнения формы кнд 1151111 за 1 квартал 2020 года.

Плательщику взносов, прежде всего, нужно определиться с теми листами, которые требуют заполнения. Если в организации отсутствуют данные или показатели для отдельных строк, подразделов и разделов, то заполнять их и сдавать не требуется.

Обязательными для оформления являются листы:

Эти листы показывают сведения о взносах по основным тарифам, которые платят работодатели, не имеющие права на сниженные ставки по взносам.

Другие страницы расчета нужно заполнять, если для этого есть основания.

Заполните один из подразделов 1.3.1-1.3.2, если платятся дополнительные страховые взносы.

Заполните прил.3 или 4, если сотрудникам выплачивались пособия различного типа.

Заполните прил.9 , если осуществляются выплаты студентам, занятым в студенческих отрядах.

Заполните разд.2 с приложением к нему, если являетесь крестьянским (фермерским) хозяйством.

Заполненный расчет по страховым взносам нужно подать в ФНС в бумажном или электронном виде

При заполнении расчета на компьютере используйте заглавные печатные символы шрифтом Courier New высотой 16–18 пунктов

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. Расположение и размеры показателей не должны изменяться в пустых ячейках .

При заполнении графы 080 раздела 3 (гражданство) коды стран — из Общероссийского классификатора стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст)

Расчет страховых взносов за Ⅰ квартал приведем с использованием следующего примера. Исходными данными для расчета являются следующие:

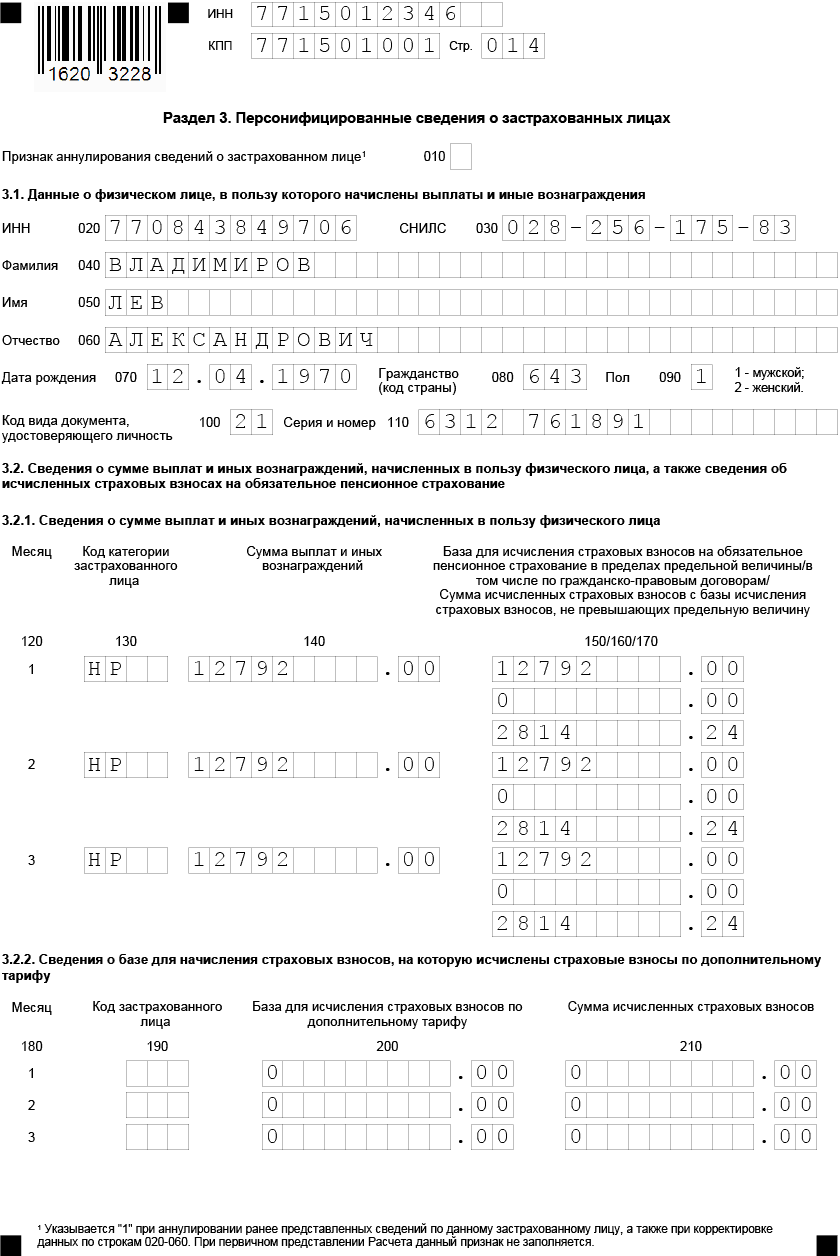

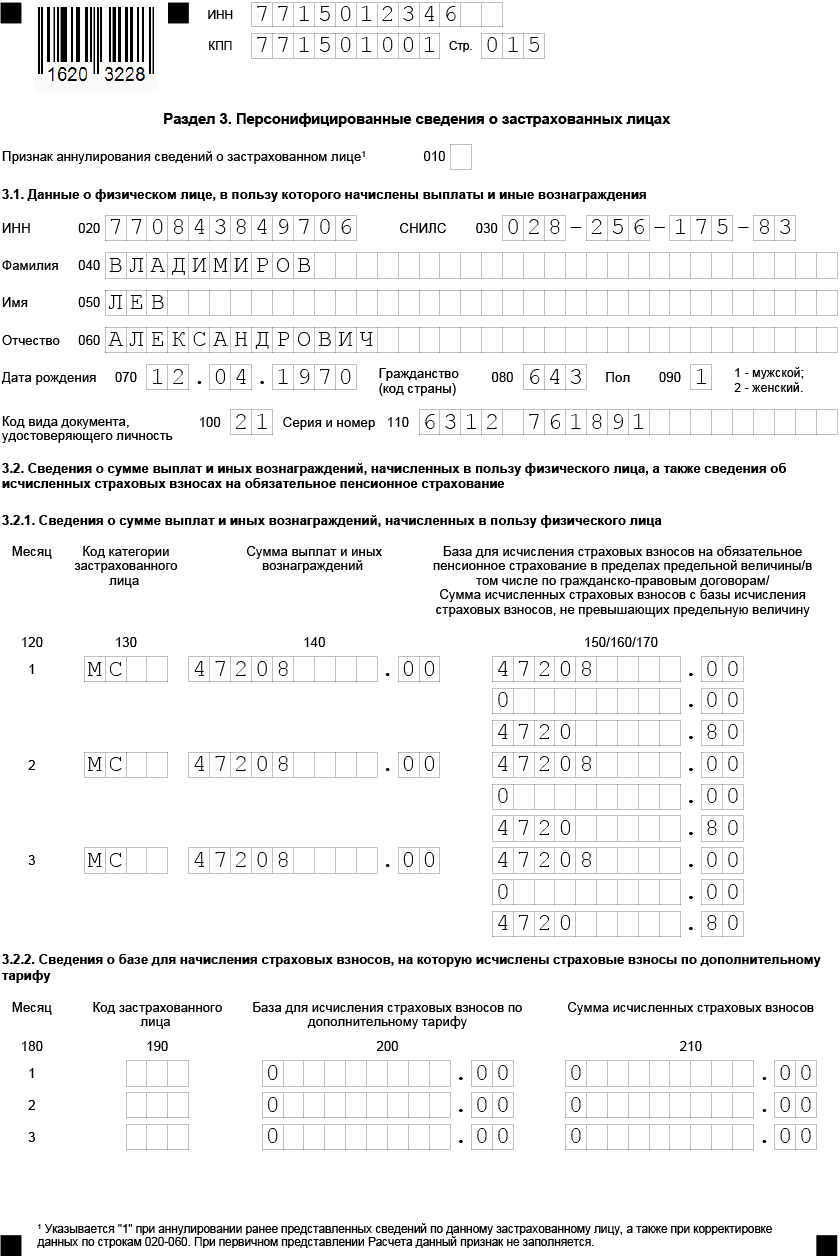

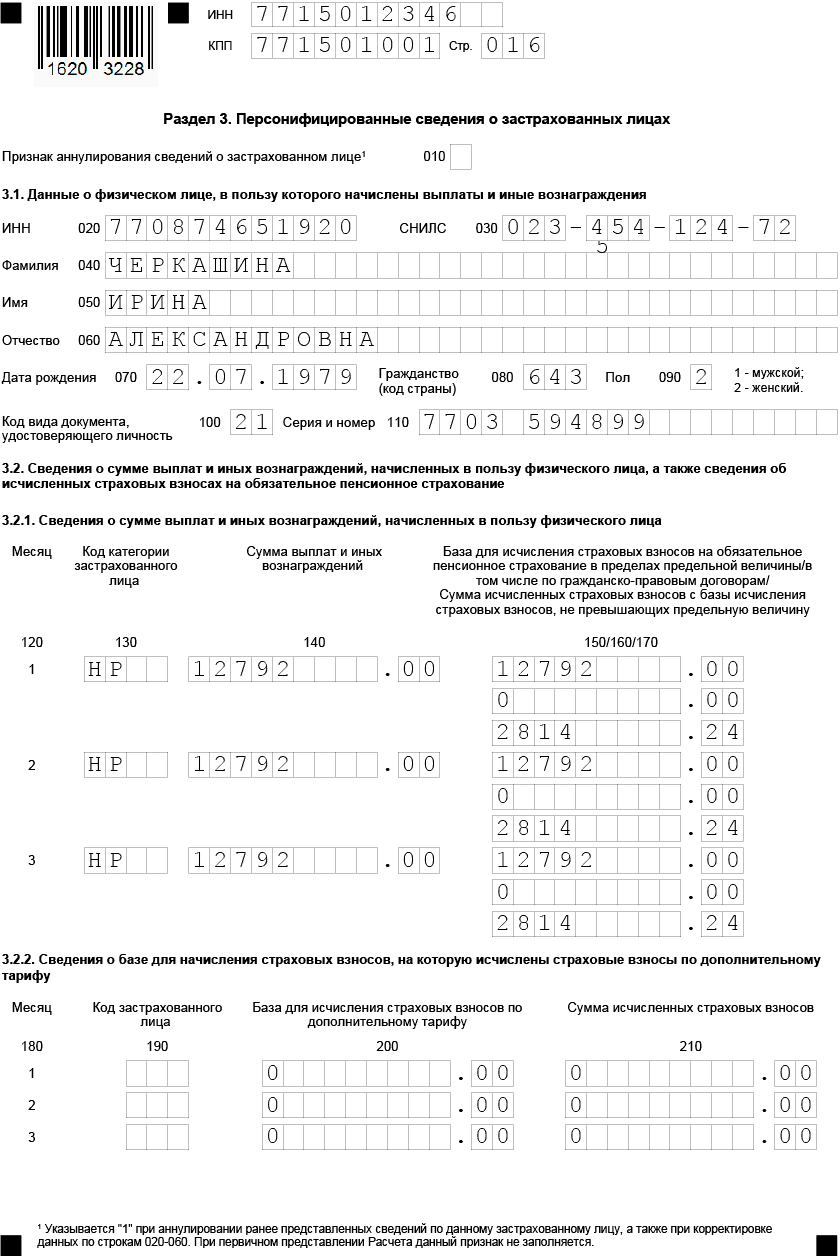

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 5 человек:– Владимиров Л.А;– Черкашина И.А.;– Воробьёва Н.Л;– Зайцев С.А;– Дисков Ю.П. — (работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10).

Организация в расчетном квартале оплатила больничный троим работникам за 15 дней болезни.

За Ⅰ квартал были осуществлены выплаты, приведенные в таблице :

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

В расчетном квартале компанией были произведены расходы наобязательное социальное страхование (руб.):

|

Месяц |

Видрасходов |

Сумма |

Возмещ.ФСС России |

|

январь |

Оплата б/л |

||

|

февраль |

Оплата б/л |

||

|

март |

Оплата б/л |

||

|

Итого за квартал |

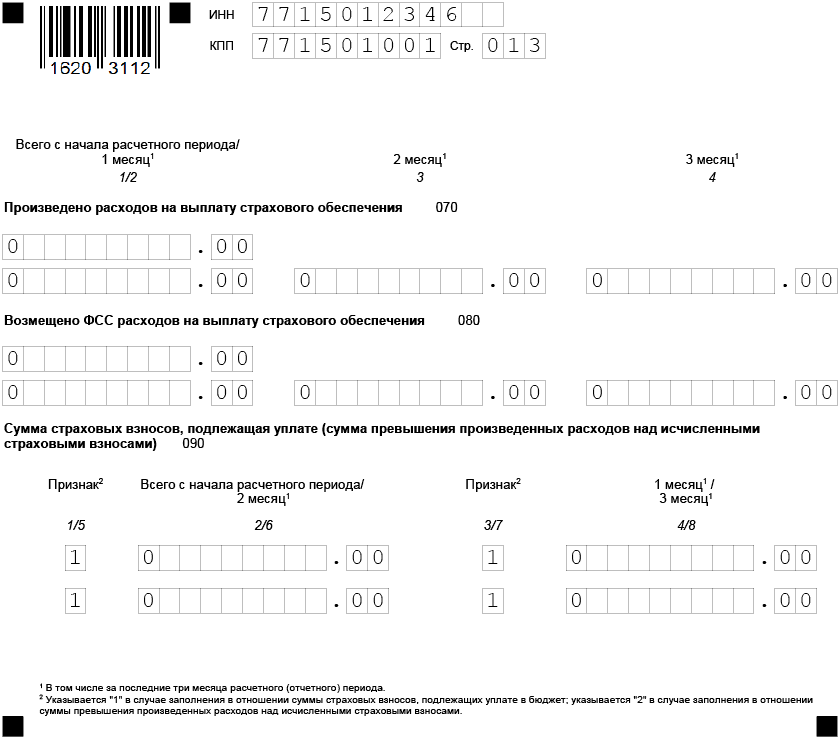

Сумма страховых взносов в фонд социального страхования к уплате составила:

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации, утвержденные на 2020 год. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или ИП.

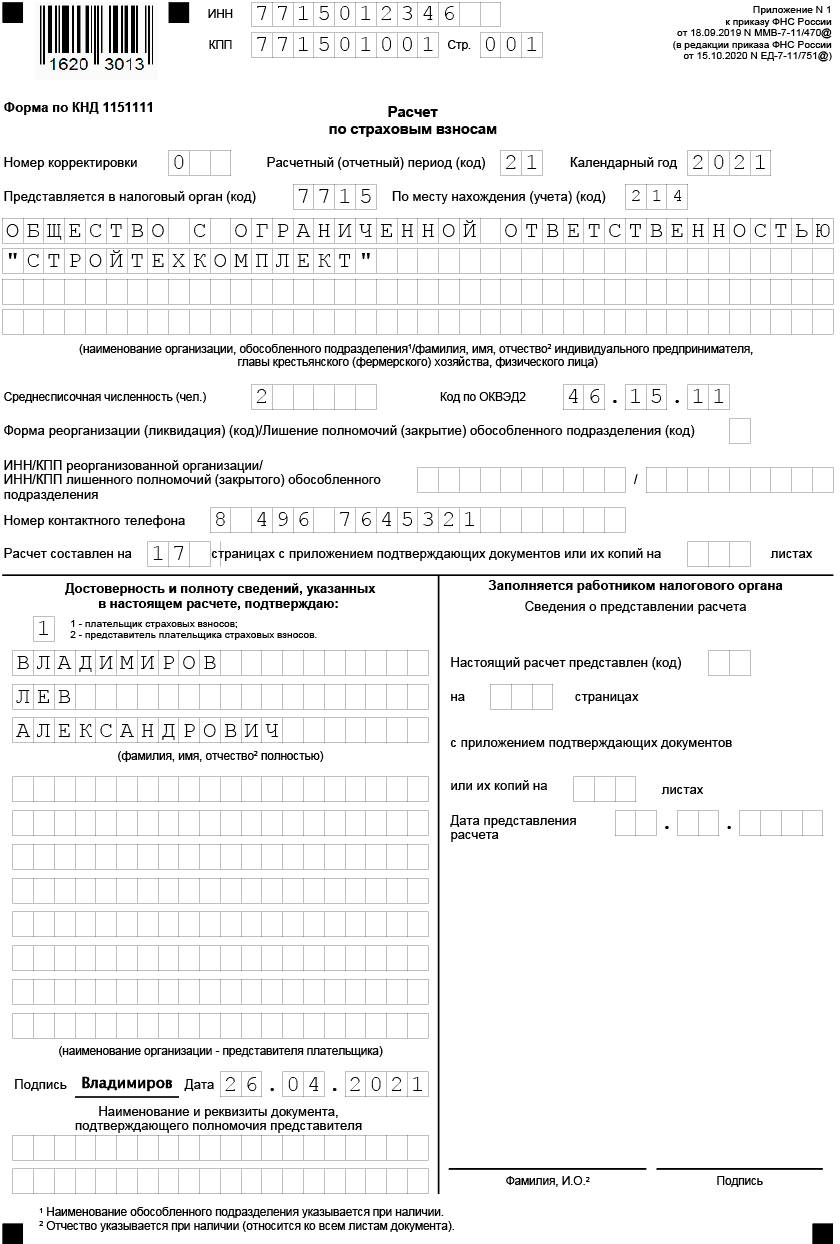

Титульный лист

Код отчетного периода за Ⅰквартал — «21» (Приложение № 3 к Порядку заполнения формы расчета по страховым взносам, утвержденному приказом ФНС России от»18″ сентября 2019 г.№ ММВ-7-11/470@). Этот код проставляется на титульном листе .

Код учета плательщика взносов по месту нахождения для организации — «214». Весь перечень кодов приведен в Приложения № 4 к Порядку заполнения расчета.

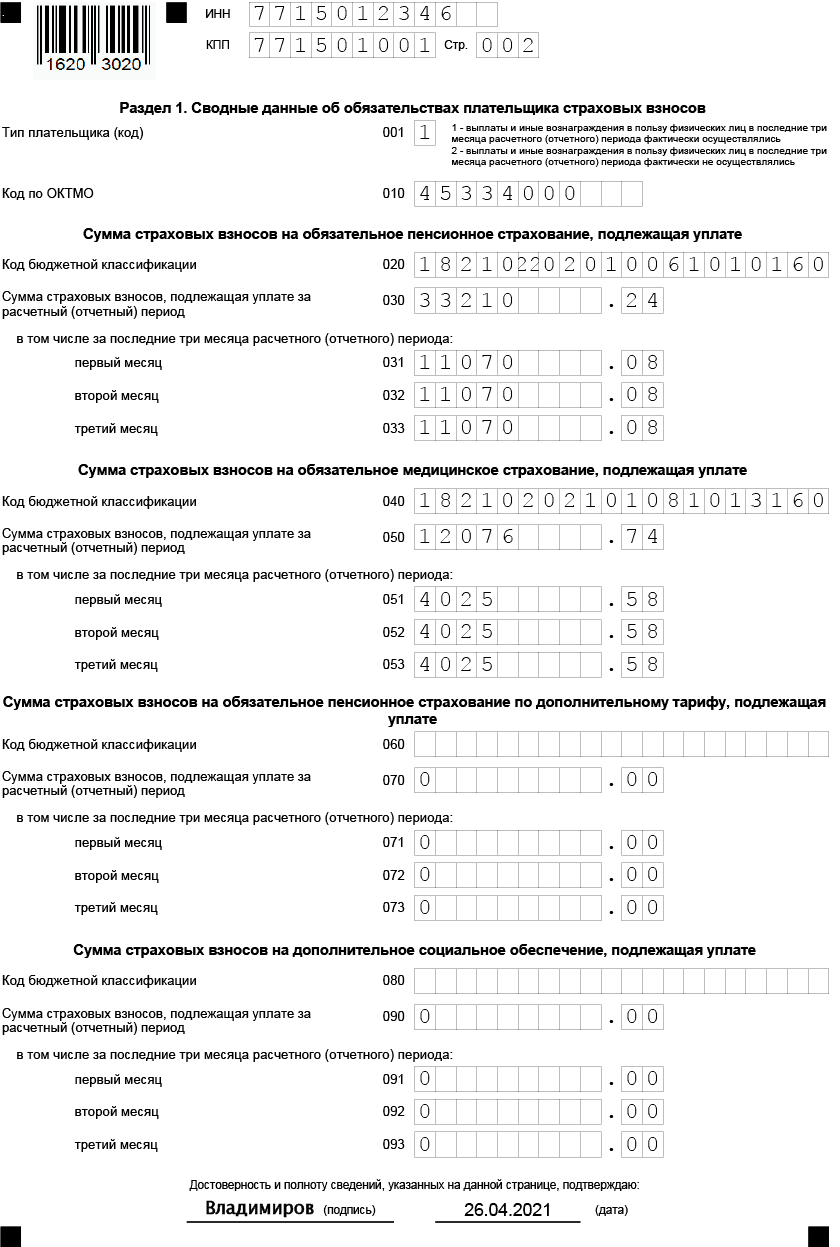

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

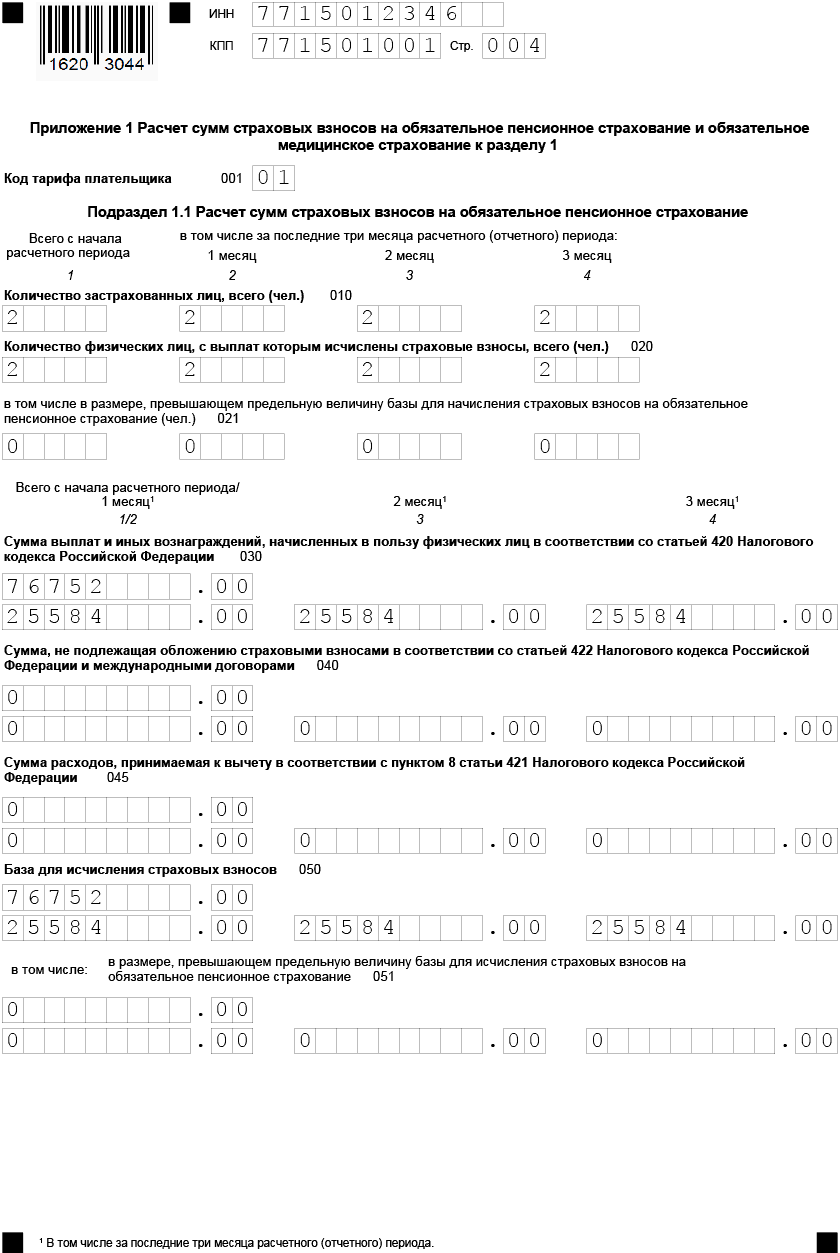

В зависимости от применяемого тарифа используется код тарифа плательщика (строка 001 приложения 1 раздела 1) из ниже приведенной таблицы.

| Наименование тарифа | Код тарифаплательщика |

| Общий режим | 01 |

| Плательщики применяющие УСН | 02 |

| Плательщики переведенные на ЕНВД | 03 |

Расходы на цели обязательного соцстраха отражаются в приложении 3 к разделу 1 расчета. К этим расходам относятся такие виды пособий, выплаченные работникам, как:

- больничные листы,

- пособие по беременности и родам,

- пособие женщинам, вставшим на учет в ранние сроки беременности,

- пособие при рождении ребенка,

- больничный лист по уходу за ребенком,

- оплата дополнительных выходных для ухода за ребенком-инвалидом,

- пособие на погребение.

Поскольку в нашем примере есть больничные листы, то заполняем приложение 3.

строка 010 – больничные, без учета выплат за счет работодателя,

строка 100 – общая сумма пособий.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

При наличии сотрудников, которым исчисляются страховые взносы по дополнительному тарифу, код застрахованного лица выбираем из Приложения №8 к Порядку заполнения формы расчета по страховым взносам.

См. также: » Форма 4 фсс за 1 квартал 2020 года «

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц. В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения

В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 – информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 – значение “0”.

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 – корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 – сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать “0”. Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Заполняем титульный лист отчета

На титульном листе расчета отображается общая информация об организации. Все поля заполняются в полях, разделенных на клетки. В каждую клетку вписывается 1 символ.

Рассмотрим как заполняются поля титульного листа в таблице.

| Поле расчета | Что нужно указать |

| ИНН/КПП | В эти поля вписываем номер ИНН и КПП организации или предпринимателя. Если расчет составляется по обособленному подразделению, то необходимо указать КПП такого подразделения |

| Номер корректировки, отчетный период, год | Если отчет подается впервые, то в поле с номером корректировки ставится 0. Если подается корректировочные расчет, то вбивается номер такой корректировки. Отчетный период указывается в виде кода:

ü 21 – за 1 квартал ü 31 – за полугодие ü 33 – за 9 месяцев ü 34 – за год в целом Далее заполняем поле, где указывается год, за который составляется расчет |

| Код налоговой инспекции и код по месту нахождения | В следующих полях необходимо указать в виде кода в какую именно инспекцию подается расчет, а также кодовый номер местонахождения организации |

| Название организации | В клетки следующего поля необходимо вписать полное наименование компании или ФИО индивидуального предпринимателя |

| ОКВЭД | Вписываем код вида деятельности, которую ведет организация или предприниматель |

| Сведения о реорганизации | Если расчет подается в процессе реорганизации компании, то необходимо заполнить информацию о форме реорганизации в виде кода и ИНН/КПП такой организации |

| Номер телефона | Необходимо указать актуальный номер телефона, по которому можно дозвониться до налогоплательщика |

| Количество листов отчета | После составления отчета проставляется количество его листов |

| Сведения о гражданине, который подписывает и предоставляет отчет | Указывается кто подписывает и представляет расчет – сам налогоплательщик или его представитель по доверенности. Вносится ФИО того, кто представляет расчет, если нужно – реквизиты доверенности. Далее ставится печать организации (или ИП) и подпись руководителя |

В какой форме сдавать РСВ за периоды 2021 года?

Новая форма РСВ уже разработана сотрудниками ФНС РФ и утверждена Приказом ФНС от от 15-го октября 2020 г. № ЕД-7-11/751@. Применяется эта форма, начиная с отчетности за 1 квартал 2021 года.

Как видно из новой формы РСВ с 2021 года образца заполнения, перемены коснулись штриховых кодов на листах отчета. По причине того, что отдельный отчет о среднесписочной численности с 2021 года отменен, в том числе для вновь созданных организаций, на титульном листике в новом отчете РСВ с 2021 года следует указывать среднесписочную численность персонала, рассчитанную в порядке, аналогичном применяемому при оформлении статистической отчетности.

Следующее новшество касается тех ООО или ИП, которые имеют право платить взносы по пониженным тарифам, а именно:

— IT-компании, которые трудятся в указанной сфере, создают и продают разработанные собственными силами масштабные базы данных, различные нужные программы для ЭВМ, а также адаптируют и модифицируют такие программные средства и информационные продукты;

— эффективных разработчиков и проектировщиков электронной или радиоэлектронной продукции, а также электронной компонентной базы.

В соответствии с новым бланком РСВ в 2021 году, обе группы вышеназванных страхователей, начисляющих взносы по сниженным ставкам, теперь уже за первый квартал текущего года и отражают это в новой части 5.1.

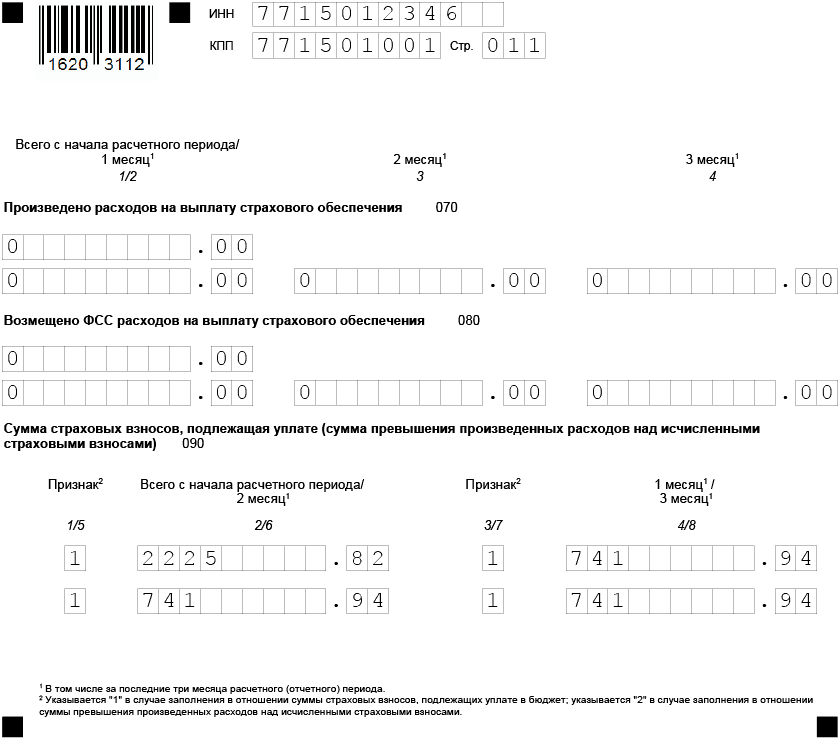

Еще одно очень важное изменение- с 1 января 2021 года ФСС сам назначает и выплачивает пособия, поэтому У работодателя больше нет необходимости уменьшать страховые взносы. В связи с этим, когда заполняете расчет за I квартал 2021 года, учтите ряд изменений:. -заполните строку 080 приложения 2 к разделу 1 в случае если фонд возмещает расходы за периоды до 1 января 2021 года;

-заполните строку 080 приложения 2 к разделу 1 в случае если фонд возмещает расходы за периоды до 1 января 2021 года;

— не заполняйте строку 070 приложения 2 к разделу 1, а также приложения 3 и 4 раздела 1 и не ставьте признак «2» в строке 090 приложения 2 к разделу 1 (письмо ФНС от 29.01.2021 № БС-4-11/1020).

При заполнении РСВ дадим вам подсказку- кто и какой из работодателей раздел должен заполнять.

|

Титульный лист |

Заполняют все |

|

Раздел1, подразделы 1.1 и 1.2 приложения 1 и приложение 2 к разделу 1, раздел 3 |

Заполняют организации, ИП и частнопрактикующие, выплачивающие вознаграждения физическим лицам при заключении трудовых и гражданско-правовых договорах |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств заполняют только в расчетах по итогам года. За другие отчетные периоды данные разделы не заполняют |

|

Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 |

Организации, ИП, которые должны начислять пенсионные взносы по дополнительным тарифам |

|

Приложения 5-7 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы. Приложение 5.1 заполняют IT – разработчики с I квартала 2021 года. |

|

Приложения 8 к разделу 1 |

Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. С 2021 года работодатели не уменьшают социальные взносы на пособия |

Перед тем как отправить расчет в ФНС, сверьте форму РСВ за 2 квартал 2021 года с формой 6-НДФЛ за этот же расчетный период. Такой порядок соблюдается ИФНС во время проведения камеральной проверки. Если будут расхождения в значениях этих форм, придется давать пояснения о причинах расхождений.

Форма КНД 1151111 за 1 квартал 2021: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 1 кв. 2021 год в этом поле указывается код «21». На нем также указываются сведения о среднесписочной численности работников. В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 1 квартал 2021. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый — 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 792 руб.);

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат, превышающих размер МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

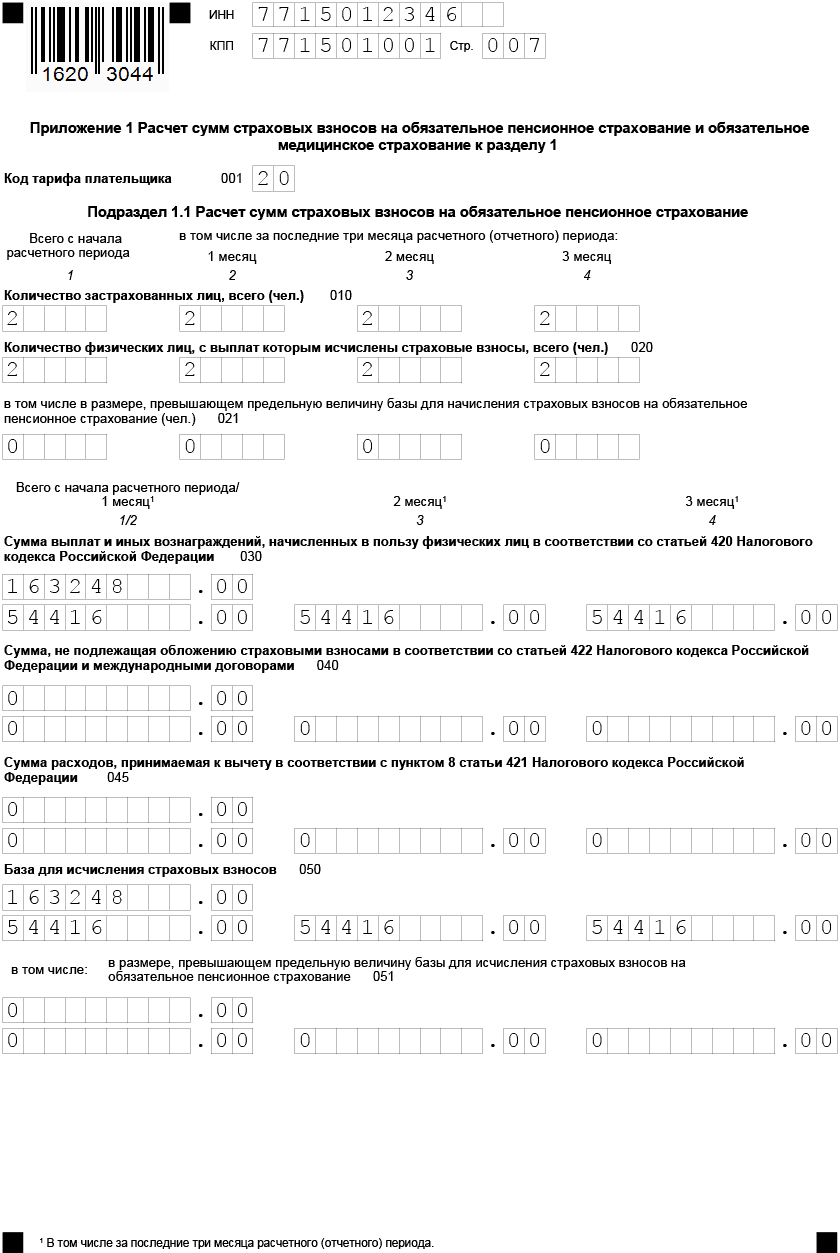

При заполнении формы КНД 1151111 за 1 квартал 2021г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные приложении к приказу:— Базовый:1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

НР — для физлиц-российских граждан;

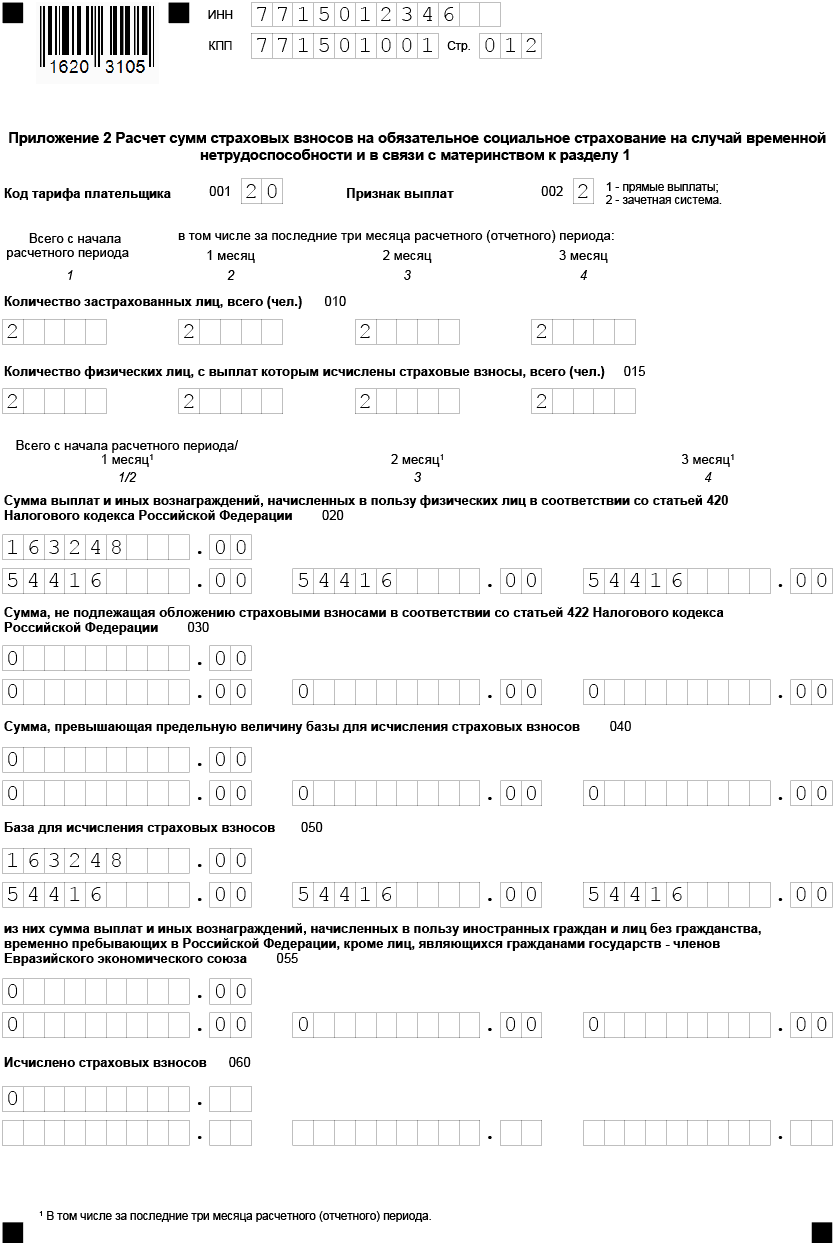

— Пониженный:1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

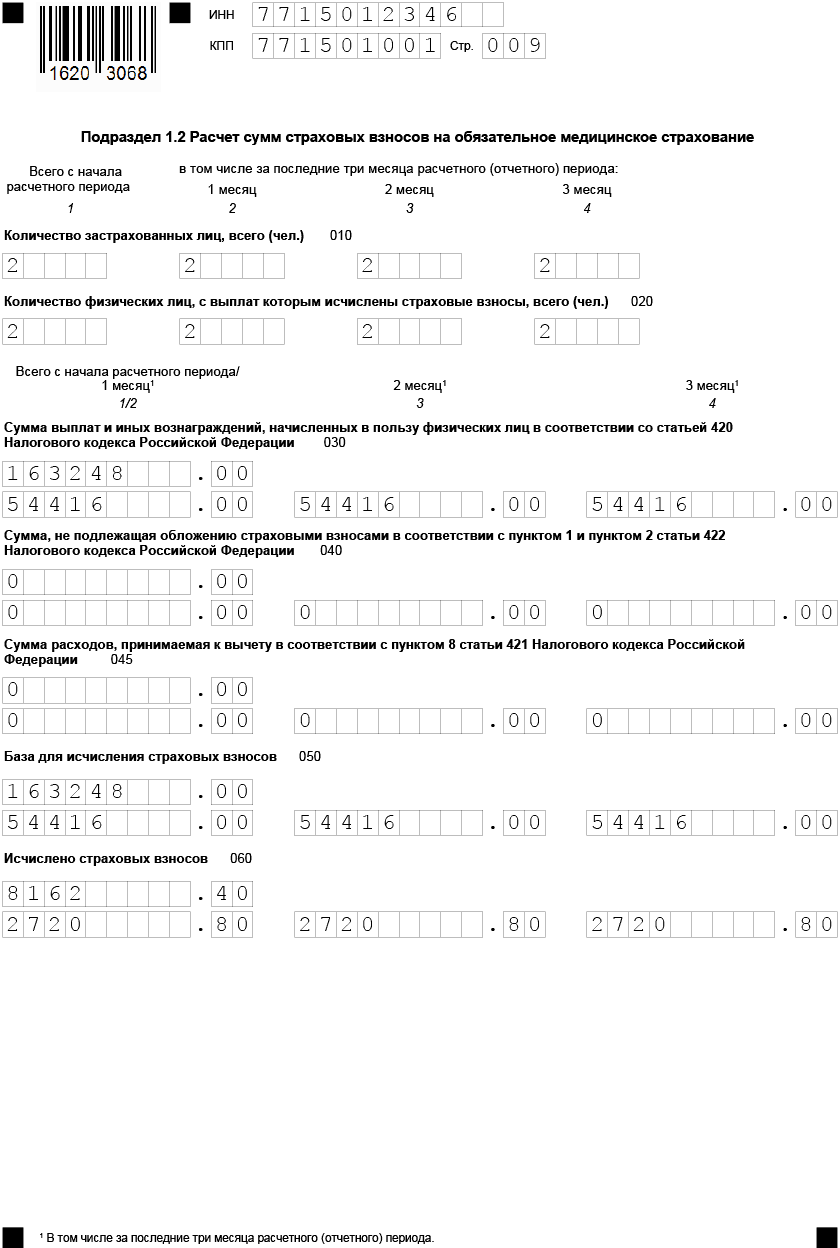

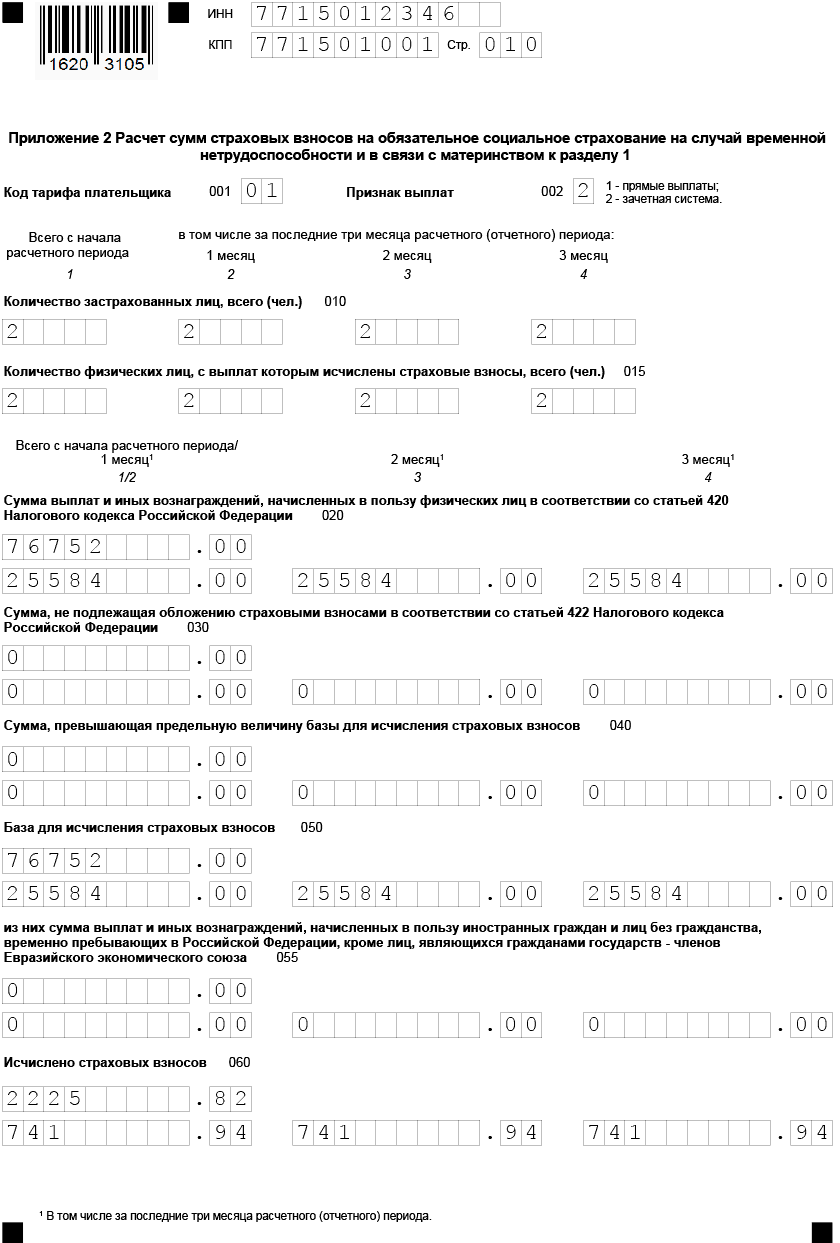

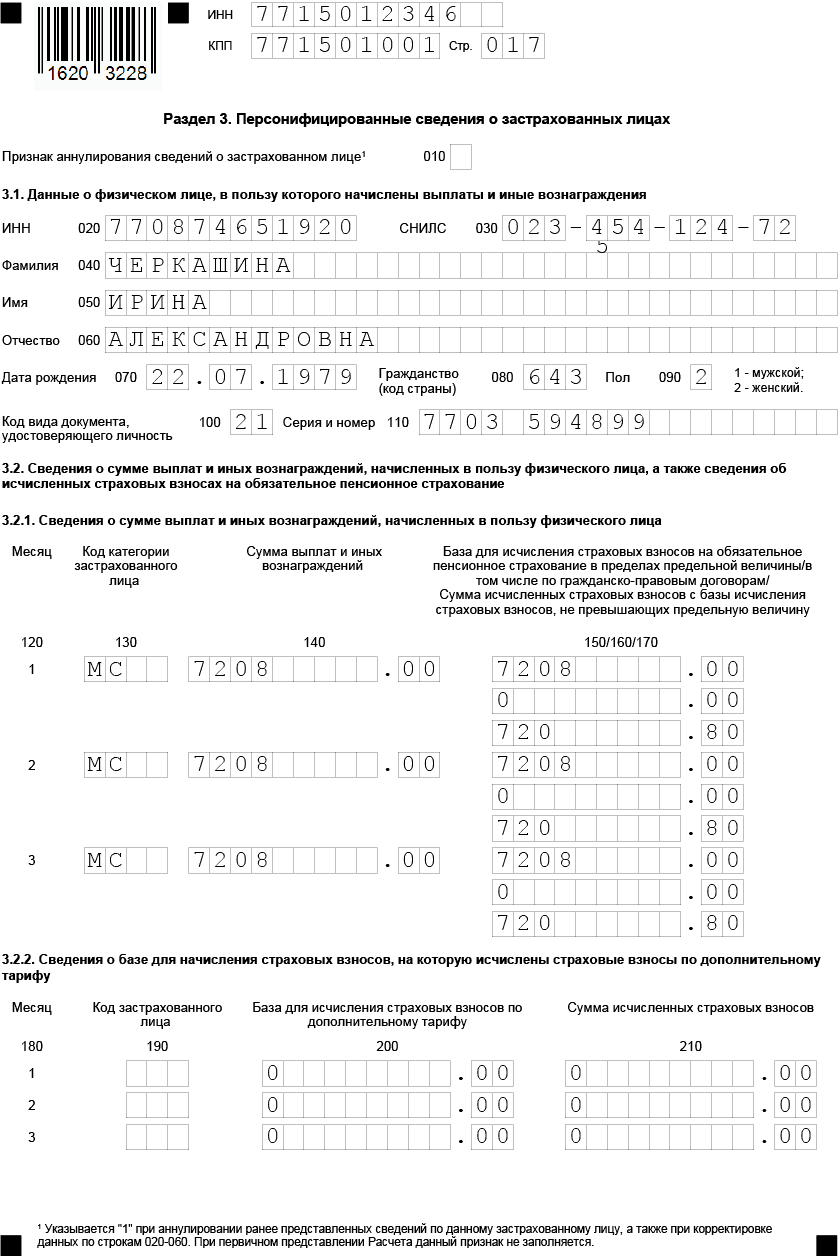

Приведем образец заполнения формы КНД 1151111 за 1 квартал 2021 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 1 квартале 2021 приведены в таблице:

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за январь | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

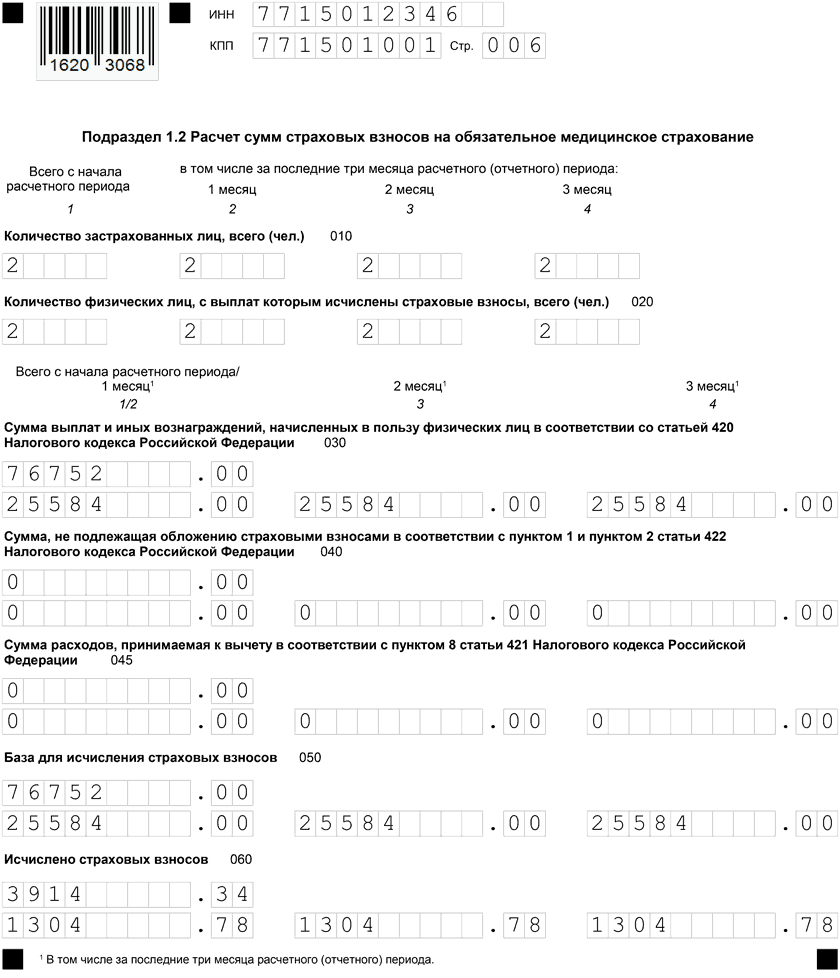

| Итого за январь | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за февраль | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за февраль | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

| Начисления за март | Владимиров | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 |

| пониженный** | 47208,00 | 4720,80 | 2360,40 | 0,00 | ||

| ВСЕГО | 60000,00 | 7535,04 | 3012,79 | 370,97 | ||

| Черкашина | базовый* | 12792,00 | 2814,24 | 652,39 | 370,97 | |

| пониженный** | 7208,00 | 720,80 | 360,40 | 0,00 | ||

| ВСЕГО | 20000,00 | 3535,04 | 1012,79 | 370,97 | ||

| Итого за март | базовый* | 25584,00 | 5628,48 | 1304,78 | 741,94 | |

| пониженный** | 54416,00 | 5441,60 | 2720,80 | 0,00 | ||

| ВСЕГО | 80000,00 | 11070,08 | 4025,58 | 741,94 | ||

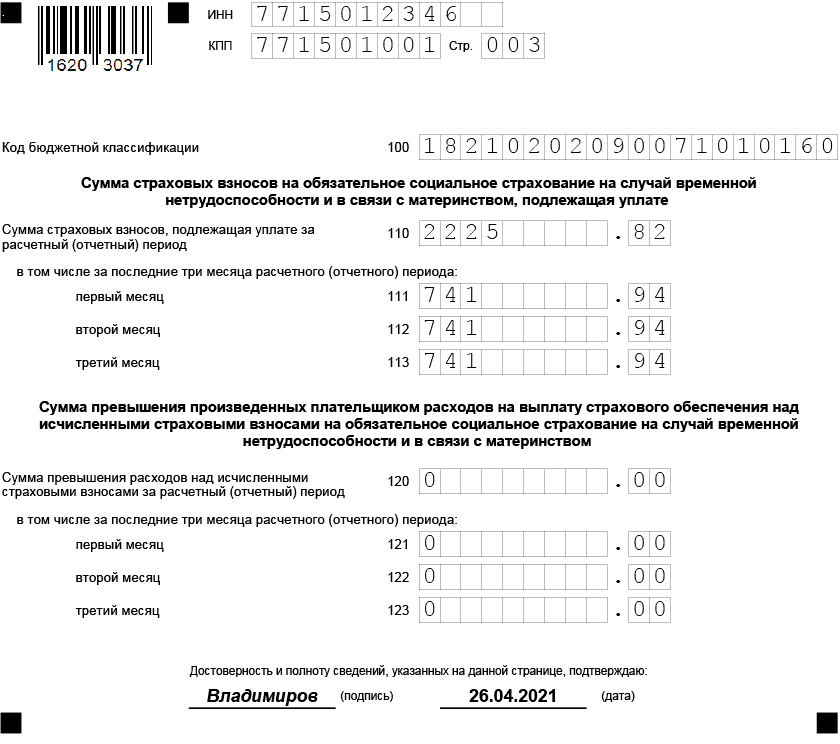

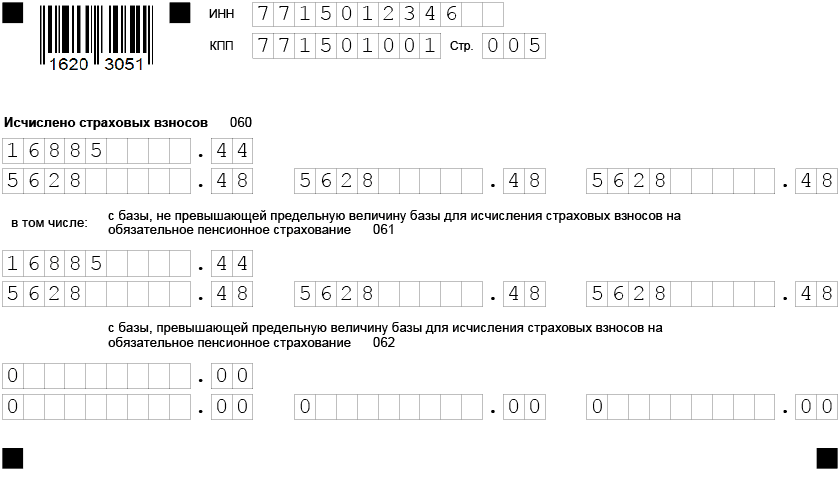

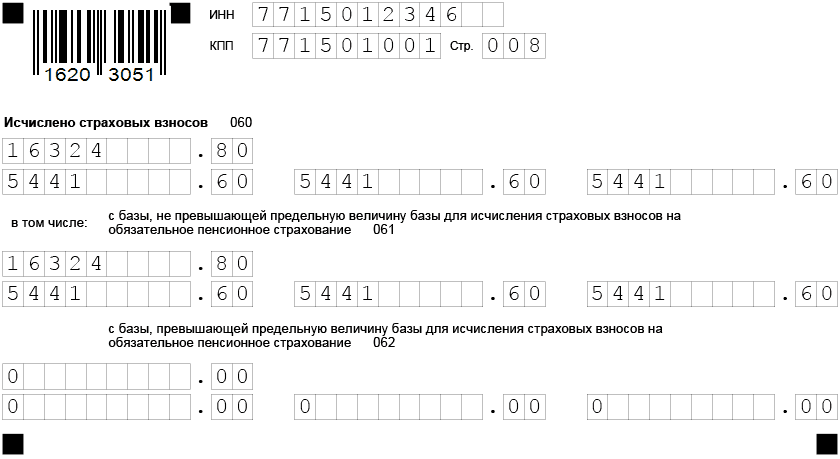

| За 1квартал всего | базовый* | 76752,00 | 16885,44 | 3914,35 | 2225,82 | |

| пониженный** | 163248,00 | 16324,80 | 8162,40 | 0,00 | ||

| ВСЕГО | 240000,00 | 33210,24 | 12076,75 | 2225,82 | ||

| * Для сумм в пределах МРОТ (до 12792 руб.) – базовый тариф 30%; | ||||||

| ** — Для сумм свыше МРОТ – пониженный тариф 15%. |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 1 квартал 2021, заполненный бухгалтером общества, будет иметь следующий вид:

Как проверить правильность заполнения расчета в 1С

С помощью кнопки – Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных. Например, присутствие паспортных данных, СНИЛС работников:

Что проверяется контрольными соотношениями:

«Математика» – соответствие показателей по суммам

В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет

При сдаче последующих отчетов, начиная с отчета за полугодие 2021г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников перед и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Если контрольное соотношение не будет выполнено, то налогоплательщику будет направлено требование о представлении пояснений.

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения нужно быть готовыми предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Причины перехода

Уже всем известно, что страховые взносы в 2020 году попали под контроль налоговых органов. Так правительство планирует улучшить дисциплину выплат взносов предпринимателями. Налоговики ранее уже выполняли такие функции.

Посредством этих изменений в руках ФНС планируют сосредоточить около 7,5 трлн. рублей. Предвидев ЕССС, правительство планировало, что уплачиваться все взносы будут одной суммой, а распределение этих сумм по сферам страхования будет непосредственно происходить внутри ФНС. Основное предназначение этой перетрубации – облегчить работу налоговым структурам.

На деле же кроме обновленных отчетных документов во внебюджетные фонды предприятия получили обязанность составлять еще один обобщенный документ, нарушения при составлении и сдаче которого неминуемо спровоцируют штраф.

https://youtube.com/watch?v=IuJOEK9VhS0

Зачем нужен единый сбор?

В соответствии с Указом Президента РФ Федеральной налоговой службой был разработан новый законопроект. На основании нового нормативно-правового акта страховые взносы (пенсионные, социальные и обязательного медицинского страхования) были объединены в единый социальный страховой взнос (ЕССС), подлежащий обязательной уплате всеми ИП и организациями с 2017 года.

Основная задача ЕССС заключается в стимулировании роста отчислений на более высокие доходы, что представляет наибольшую актуальность при нестабильности современной экономики. При этом размер заработной платы граждан не влияет на ставку ЕССС. То есть ставка взноса остается единой, но фискальная нагрузка не увеличивается. До принятия этого закона распределение осуществлялось по следующему алгоритму:

- ПФР: 22%, если годовая зарплата не превышает 796 тыс. руб., 10%, если годовая зарплата больше указанной суммы;

- ФСС – 2,9%, если годовая зарплата меньше 718 тыс. руб., 0%, если она выше 718 тыс. руб.;

- ФМС – 5,1%, независимо от уровня годовой заработной платы.

Еще одна причина, по которой был введен этот вид сбора, заключается в упрощении и исключении повторения ненужной информации.

Тем не менее задача ФНС заключается не в том, чтобы облегчить жизнь бухгалтерам, а добиться максимальной собираемости взносов. Данная функция фондами выполнялась неэффективно, зато налоговая показала высокие результаты. И теперь все сборы поступают ФНС, а она уже занимается их последующим распределением.

Опять же, речь идет только об этих трех видах взносов. Другие сборы по-прежнему относятся к ведению Фондов. Например, на травматизм – взнос, который уплачивают фирмы ФСС.

Что получилось на деле? Предприятия по-прежнему собирают и предоставляют отчеты во внебюджетные фонды. Только теперь к кипе документов добавился еще один — КНД 1151111. Нарушения в его оформлении, как и несвоевременное предоставление ФНС, чревато для фирмы штрафными санкциями.

Заполнение приложения 1 к разделу 1

Если отчет заполняется в специальной программе, то заполнение расчета начинается именно с заполнения приложений, поскольку данные из них суммируются и встают в поля раздела 1.

Приложение 1 заполняется в отношении страховых взносов, отчисляемых на пенсионное и медицинское обеспечение сотрудников.

- Заполнение приложения начинается с полей ИНН/КПП. Указываем ИНН организации, КПП. Если расчет заполняется в обособленном подразделении, то вписывается КПП такого подразделения

- Код вида плательщика. Всего выделяется 27 таких кодов, однако, большинство плательщиков использует всего 3 – с первого по третий. Они касаются налогоплательщиков на общей системе, упрощенке и ЕНВД. При составлении расчета в программе можно выбрать нужный код из выпадающего списка

- Сколько застрахованных лиц в компании. Помесячно и в общем за период необходимо проставить число официально устроенных в компании или у предпринимателя.

- Далее следуют поля, отражающие по скольким сотрудникам начислялись взносы за период, какова сумма заработной платы, были ли суммы, не включаемые в базу по расчету взносов и, наконец, величина исчисленных взносов. В нулевом расчете все эти данные не заполняются ввиду их отсутствия. Во всех этих полях проставляются нули.

Нужно ли сдавать нулевой расчет

Форму РСВ нужно подавать в любом случае, независимо от того, ведет ли деятельность предприятие, были ли выплаты работникам. Наличие статуста «плательщика страховых взносов» заставляет отчитываться по итогам каждого периода всех лиц с работниками (по трудовым и гражданско-правовым договорам).

Если имеется хотя бы один работник, то нужно сдавать отчет РСВ. ИП, частнопрактикующим лицам без сотрудников сдавать расчет не нужно.

Организация должна сдавать РСВ в любом случае, так как, как минимум, имеет одного сотрудника — директора.

Если выплат и страховых отчислений не было, нужно сдать нулевой расчет РСВ — указывать нулевые начисления и взносы.

Нулевой отчет за 1 полугодие 2021 включает:

- титульный лист — полностью заполненный;

- раздел 1 с нулевыми показателями;

- раздел 3 с персонифицированными данными на застрахованных лиц (на всех, независимо от фактического начисления дохода в расчетном периоде). Если выплат сотруднику не было, то заполняются строки с 010 по 110, а в строках со 120 по 210 ставятся прочерки (при заполнении на компьютере и последующей распечатке прочерки можно не ставить, поля остаются пустыми).

Приложения к разделу 1 в нулевой РСВ заполнять не нужно, если во всем 1 полугодии не было выплат в пользу физических лиц. Если в первом квартале выплаты были, а во 2 квартале не было, то дополнительно нужно заполнить приложения 1 и 2 к разделу 1, так как в них отражаются данные нарастающим итогом с начала года.

Нулевая форма по КНД 1151111

<p>Нулевой отчёт по форме КНД 1151111 подаётся в случае, если с начала года заработная плата работникам не начислялась. Например, РСВ за 1 квартал. Тогда нужно заполнить только:</p>

- титульный лист;

- раздел 1 без приложений. В строке 001 ставим код типа плательщика 2 (выплаты и иные вознаграждения в пользу физических лиц в последние три месяца расчётного (отчётного) периода фактически не осуществлялись);

- раздел 3. В нём заполняется только подраздел 3.1, в подразделах 3.2.1 и 3.2.2 ставим прочерки.

Возможна другая ситуация — выплаты в пользу сотрудников не начислялись только в текущем квартале. В новом РСВ нужно отразить те же данные, что и в предыдущем отчёте, в показателях текущего квартала поставить нули. В строке 001 раздела 1 указать код типа плательщика 2. Подразделы 3.2.1 и 3.2.2 раздела 3 не заполнять (ставим прочерки).

За непредставление нулевой формы грозит штраф 1000 рублей (статья 119 НК РФ) и блокировка банковского счёта (статья 76 НК РФ).

Пониженный тариф по страховым взносам могут применять микропредприятия, малые и средние предприятия. Виды деятельности не имеют значения. Подавать заявления и делать запросы не нужно. Главное условие — числиться в реестре МСП. Все, кто был в реестре по состоянию на 01.04.2020, и те кто попал туда позже, могут применять пониженные тарифы. Исключение из реестра приведёт к потере права на льготные ставки. Тарифы будут действовать и в 2021 году (пункт 9 статьи 2 Федерального закона от 01.04.2020 №102-ФЗ).

Отчётность по страховым взносам довольно сложная для заполнения и требует большого объема информации. Ошибиться в расчётах легко — человеческий фактор тоже нужно учитывать. Интернет-бухгалтерия «Моё дело» предлагает вам свою помощь в подготовке налоговых отчётов — сервис по оформлению типовых форм с автозаполнением. На основании уже введённой информации система сама будет делать подсказки по заполнению строк. Вам остаётся проконтролировать правильность и отправить отчёт в режиме онлайн.