Какие формы отчетности сдавать по страховым взносам

Содержание:

- Отчетность ИП на ЕНВД в 2020 году

- Сроки и правила сдачи РСВ

- Уплата взносов — сроки

- Новый бланк РСВ: что изменилось и когда применять

- Сроки уплаты налогов

- Новые штрафы от ПФР

- Как заполнить новый РСВ

- Срок сдачи бухгалтерской отчётности в 2021 году

- Сроки и правила сдачи РСВ

- Изменения в форме РСВ 2020 года

- РСВ , 6-НДФЛ и 2-НДФЛ в электронной форме

- Порядок заполнения бланка РСВ-1

Отчетность ИП на ЕНВД в 2020 году

Уплатите налог в течение 25 дней после отчетного квартала. Если 25 день выпадает на выходной, то срок уплаты переносится на следующий рабочие сутки.

Бумажная форма и менее 25 сотрудников:

- за 2019 год — до 20 января 2020;

- за 1 кв. — до 20 апреля;

- за полугодие — до 20 июля;

- за 9 мес. — до 20 октября.

Электронная форма и более 25 сотрудников:

- за 2019 год — до 27 января 2020;

- за 1 кв. — до 27 апреля;

- за полугодие — до 27 июля;

- за 9 мес. — до 26 октября.

Справка 2-НДФЛ за 2019 год сдается 1 раз в году. При этом срок зависит от признака справки:

- для справки 2-НДФЛ с признаком невозможности удержания налога — 2 марта;

- для справки 2-НДФЛ с признаком 1 — 2 марта.

Сроки и правила сдачи РСВ

В соответствие со ст. 431 НК РФ срок сдачи отчетности — не позже 30-го числа месяца, идущего за отчетным кварталом. В соответствие с этим сроки сдачи РСВ в 2020 г. следующие:

- 30 апреля — за 1 кв.;

- 30 июля — за 2 кв.;

- 30 октября — за 3 кв.;

- 1 февраля 2021 г. — за 4 кв. (срок перенесен, поскольку выпадает на субботу).

С 1 января 2020 г. вступили в действие поправки в НК РФ, обозначенные Федеральным законом от 29.09.2019 г. № 325-ФЗ. В соответствии с ними страхователи должны формировать и представлять РСВ в электронном виде, если численность персонала составляет более 10 человек. Если количество работников не превышает указанного лимита, то расчет по страховым взносам можно передавать в бумажном виде.

Уплата взносов — сроки

Несмотря на перенос для РСВ в 2020 году сроков сдачи отчетности, перечислять взносы в бюджет работодатели должны по-прежнему до 15 числа следующего за расчетным месяца. В постановлении № 409 отдельно оговаривается, что продление периода представления отчетов не затрагивает порядка перечисления в бюджет налогов и взносов. И наоборот, отсрочка по оплате не влияет на срок сдачи форм в контролирующую инспекцию.

Компании, приостановившие деятельность в дни, объявленные нерабочими, страхвзносы за март перечисляют в первый рабочий день после завершения режима самоизоляции – 12 мая 2020 г. Предприятия, на которые нерабочий период не распространяется, уплачивают страхвзносы как обычно — в установленные НК РФ сроки.

Малые и средние предприятия, включенные в реестр МСП на 01.03.2020, и отнесенные к отраслям, пострадавшим от коронавируса, заплатить взносы смогут еще позднее (п. 1 постановления № 409):

- за март-май 2020 г. – через 6 месяцев после установленного НК РФ срока;

- за июнь-июль 2020 г. – через 4 месяца.

Причем уплата предусмотрена равными частями ежемесячно в размере по 1/12 от начисленной суммы (в отношении которой была предоставлена отсрочка), начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. Вносить платежи в бюджет необходимо не позднее последнего числа месяца.

Новый бланк РСВ: что изменилось и когда применять

Что поменялось в обновленном РСВ:

на титульном листе появилось поле для указания среднесписочной численности (ст. 80 НК РФ).

- в состав формы включено новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к Разделу 1, что связано с введением пониженных тарифов взносов для IT-компаний. Это приложение применяется начиная с отчетности за 1 квартал 2021 года;

- приложение № 5 Порядка заполнения РСВ дополнено новыми кодами тарифов плательщика страховых взносов (20, 21 и 22):

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| 21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

В приложение № 7 “Коды категории застрахованного лица” включены коды МС, КВ и ЭКБ:

| МС | Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| КВ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08. 06.2020 № 172-ФЗ |

| ЭКБ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

другие поправки.

Новый бланк РСВ за 2021 год

Сроки уплаты налогов

В зависимости от применяемой системы налогообложения, а также вида деятельности и наличия имущества, организации в 2020 году вносят авансовые и (или) итоговые платежи в соответствии с датами, установленными НК или региональными законами. Налоговый календарь на 2020 год, сроки сдачи отчетности приводятся в представленных ниже таблицах.

| Вид налога | Правовое обоснование | Срок уплаты в 2020 году | Особенности |

|---|---|---|---|

| ОСНО | |||

| НДС | П. 1 ст. 174 НК РФ |

За 4-й квартал 2019 – не позднее 25.03 За 1-й квартал – не позднее 25.06 За 2-й квартал – не позднее 25.09 За 3-й квартал – не позднее 25.12 |

Уплачивать налог надо равными частями не позднее 25-го числа каждого из трех месяцев после отчетного квартала. Например, за I квартал 1/3 – до 27.04, 1/3 – до 25.05, 1/3 – до 25.06. |

| Налог на прибыль | Ст. 287 НК РФ |

За 2019 год – не позднее 30.03 Ежемесячные авансовые платежи – не позднее 28 числа текущего (!) месяца За 1-й квартал – не позднее 28.04 За полугодие – не позднее 28.07 За 9 месяцев – не позднее 28.10 |

Если ежемесячные платежи рассчитывают из фактической прибыли, то вносить их нужно не позднее 28 числа следующего месяца. |

| НДФЛ с отпускных и больничных | П. 6 ст. 226 НК РФ |

Не позднее последнего числа того месяца, когда суммы выплачены В остальных случаях налог перечисляют в бюджет на следующий день после выплаты дохода |

По обособленным подразделениям, которые находятся в одном муниципальном образовании, в 2020 году можно выбрать одно, которое будет платить НДФЛ и сдавать отчетность за все остальные в свою инспекцию. Для этого нужно отправить в ИФНС по месту его нахождения соответствующее уведомление. |

| ЕСХН | |||

| Авансовый платеж и налог по итогам года | Ст. 346.9 НК РФ |

За полугодие 2020 – до 25.07 За 2020 — до 31.03 2021 года |

Если ООО не получило освобождение от НДС, нужно уплатить налог и представить декларацию по общим правилам. |

| УСН | |||

| Авансовые платежи и налог по итогам года | П. 7 ст. 346.21 НК РФ |

За 2019 — до 30.04 За 1-й квартал – до 27.04 За полугодие – до 27.07 За 9 месяцев – до 26.10 |

Авансы платят только при наличии дохода в отчетном периоде. |

| ЕНВД | |||

| Ежеквартальные платежи | Ст. 346.32 НК РФ |

За 4-й квартал 2019 — до 27.01 За 1-й квартал – до 27.04 За полугодие – до 27.07 За 9 месяцев – до 26.10 |

Имущественные налоги ООО необходимо заплатить, если оно является собственником недвижимости, земельных участков или транспортных средств. Порядок и сроки их перечисления определяют законодательные акты субъектов РФ.

Налог на имущество

Плательщиками являются организации-собственники недвижимости. На УСН и ЕНВД налог уплачивают только в отношении объектов, которые облагаются по кадастровой стоимости. На ЕСХН – по имуществу, которое не используется напрямую в производстве и переработке сельхозпродукции, например, административные здания, офисные помещения, общежития и другие объекты. Движимое имущество налогом не облагается.

В соответствии со ст. 379 НК РФ налог рассчитывают по итогам года. Если налог определяется по кадастровой стоимости, отчетными периодами являются 1, 2 и 3 квартал. Если по среднегодовой стоимости – 1 квартал, полугодие и 9 месяцев. В некоторых регионах отчетные периоды вообще не устанавливают на основании п. 3 ст. 379 НК РФ. Узнать конкретные сроки уплаты можно на сайте налоговой инспекции своего региона.

Транспортный и земельный налоги

В течение года могут быть предусмотрены авансовые платежи, налог за год нужно заплатить с учетом уже внесенных сумм. Срок перечисления итогового взноса за 2020 год не может быть раньше 01 марта 2021 года (согласно п. 3 ст. 398 НК РФ в редакции Закона № 325-ФЗ). За 2019 год заплатить налоги нужно было до 03 февраля 2020 включительно. Если местным законом установлены отчетные периоды, например, квартал, авансовые платежи перечисляют не позднее последнего числа следующего за кварталом месяца. Подробную информацию по срокам уплаты транспортного и земельного налогов можно узнать на сайте региональной ИФНС.

Дополнительные налоги

Если ООО использует по лицензии водный объект, добывает полезные ископаемые или реализует подакцизные товары, необходимо заплатить соответствующие налоги и представить по ним отчетность.

| Вид налога | Правовое обоснование | Срок уплаты в 2020 году | Особенности |

|---|---|---|---|

| Водный | Ст. 333.8 НК РФ |

За 4-й квартал 2019 – не позднее 20.01 За 1-й квартал – не позднее 20.04 За 2-й квартал – не позднее 20.07 За 3-й квартал – не позднее 20.10 |

Срок сдачи декларации совпадает со сроком уплаты налога. |

| НДПИ | Ст. 334 НК РФ | Ежемесячно не позднее 25 числа следующего месяца | |

| Акциз | Ст. 179 НК РФ |

Ежемесячно:

|

Новые штрафы от ПФР

Законодательство о страховых взносах со следующего года будет подчиняться правилам, работающим для налогов и сборов. Поэтому в законе об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования для работодателей появятся новые санкции за несоблюдение требований при сдаче отчетов. В частности, за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений о работниках его могут оштрафовать на 500 рублей в отношении каждого застрахованного лица. За несоблюдение порядка представления сведений в форме электронных документов штраф составит 1000 рублей.

Требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения документа, если иной период времени не указан. Срок давности привлечения к ответственности страхователей составит три года.

Как заполнить новый РСВ

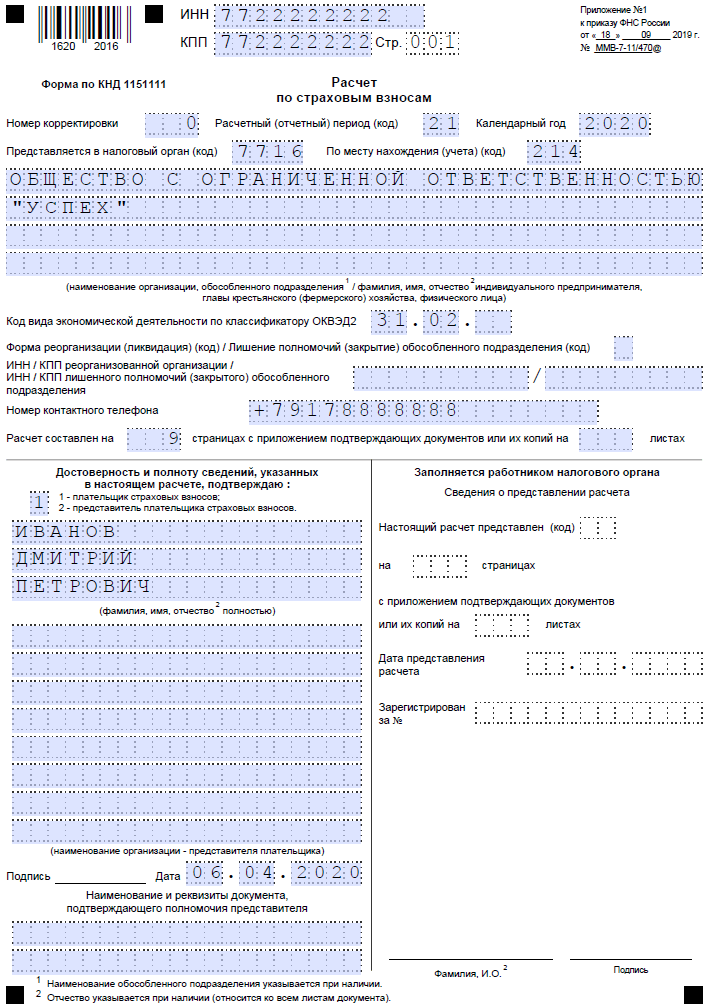

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

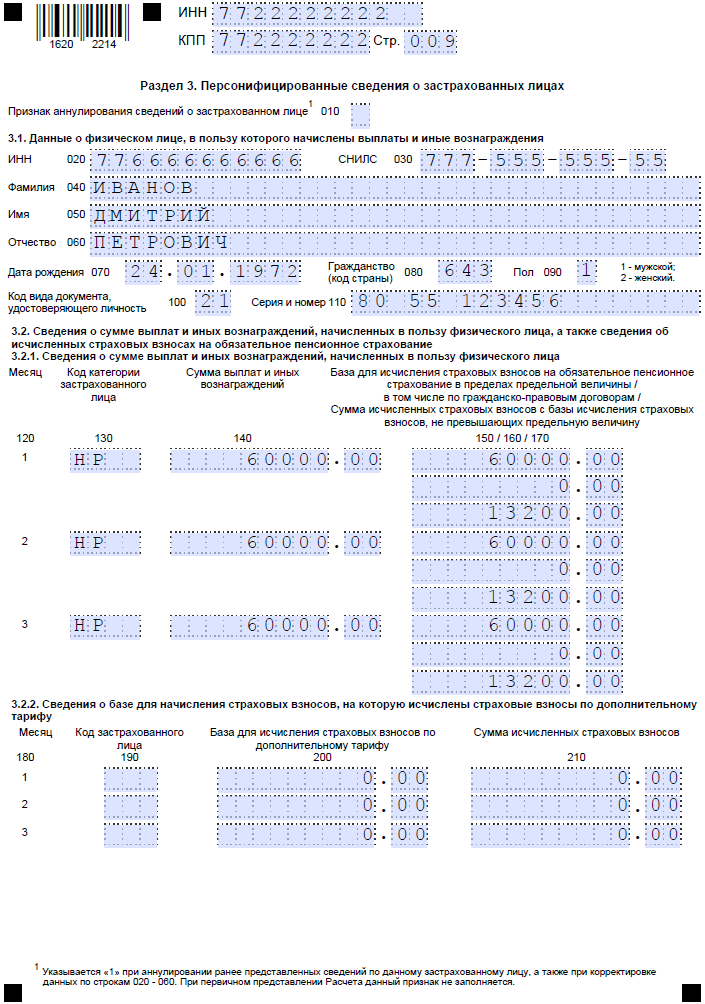

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

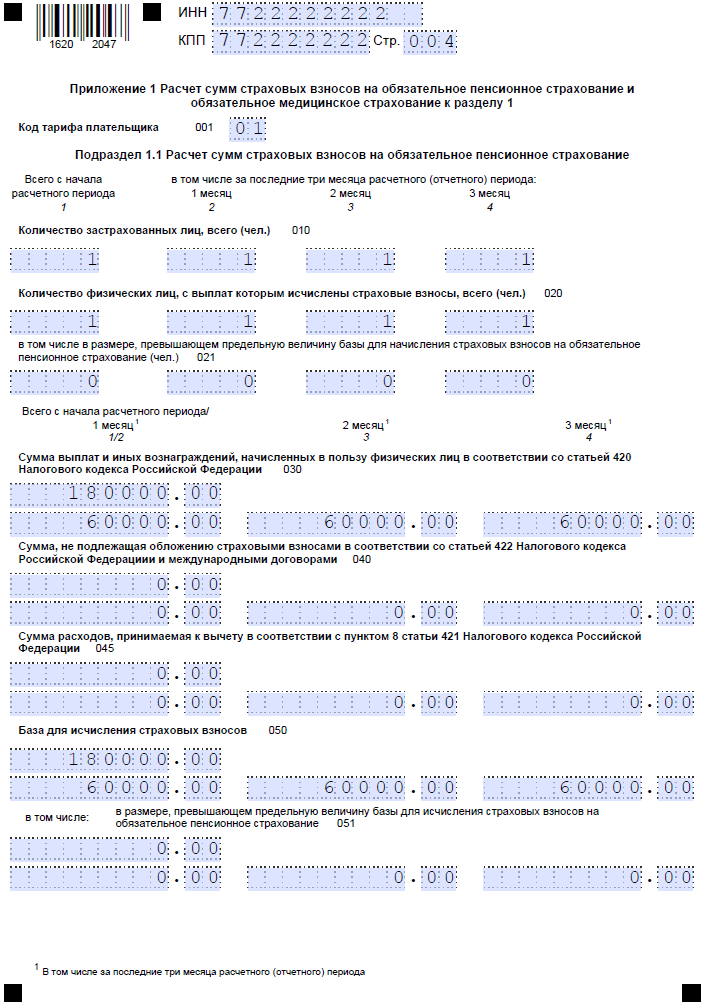

Приложение 1 к разделу 1

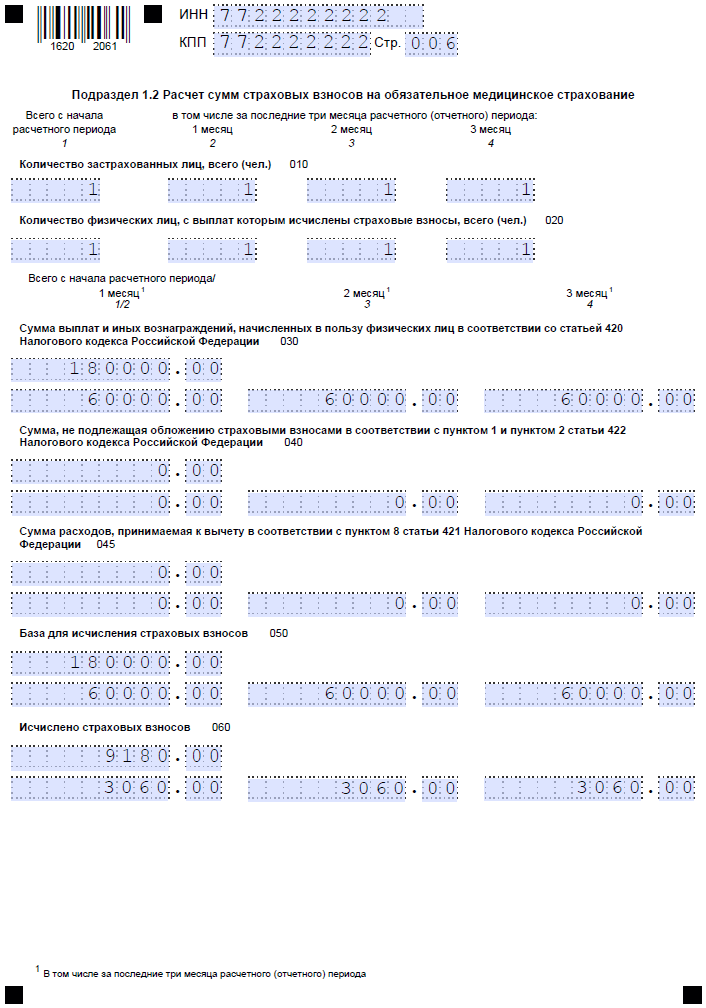

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

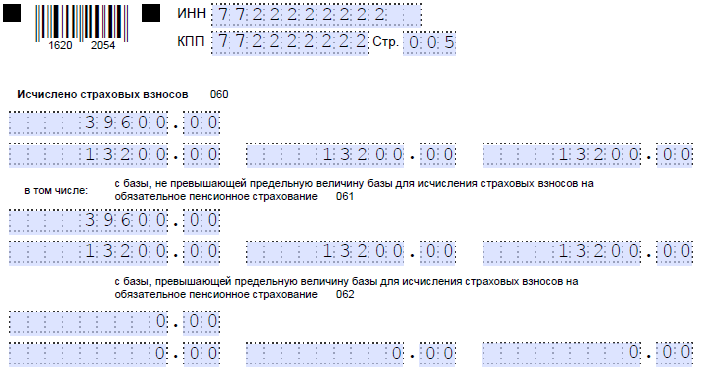

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

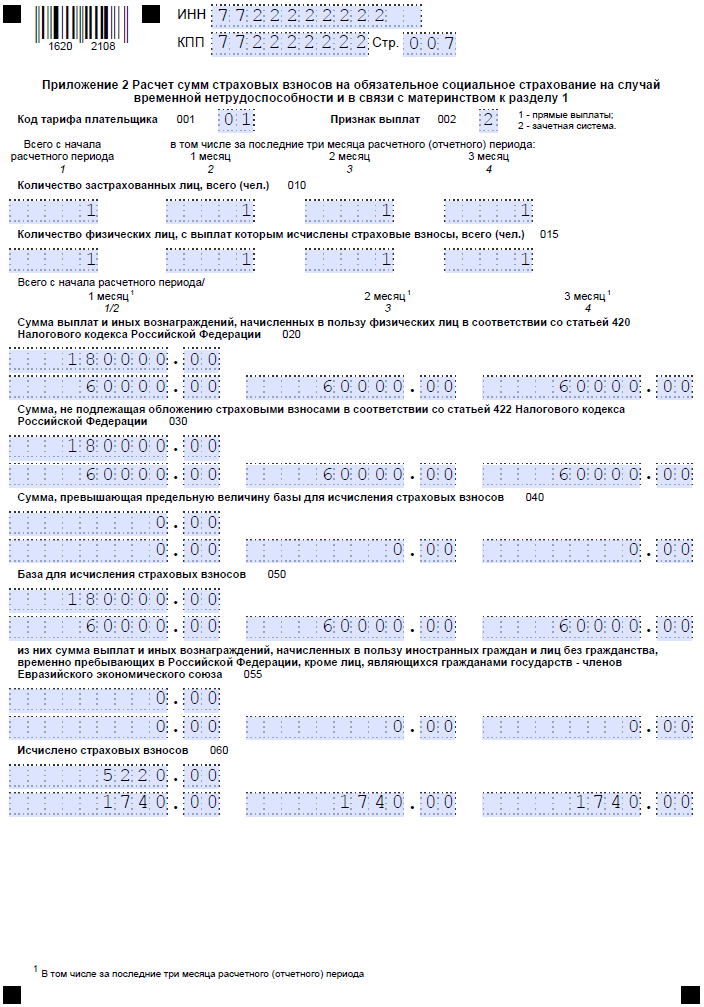

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Срок сдачи бухгалтерской отчётности в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 |

ФАЙЛЫАрхив сроков сдачи отчётности по годам:

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Сроки и правила сдачи РСВ

В соответствие со ст. 431 НК РФ срок сдачи отчетности — не позже 30-го числа месяца, идущего за отчетным кварталом. В соответствие с этим сроки сдачи РСВ в 2020 г. следующие:

- 30 апреля — за 1 кв.;

- 30 июля — за 2 кв.;

- 30 октября — за 3 кв.;

- 1 февраля 2021 г. — за 4 кв. (срок перенесен, поскольку выпадает на субботу).

С 1 января 2020 г. вступили в действие поправки в НК РФ, обозначенные Федеральным законом от 29.09.2019 г. № 325-ФЗ. В соответствии с ними страхователи должны формировать и представлять РСВ в электронном виде, если численность персонала составляет более 10 человек. Если количество работников не превышает указанного лимита, то расчет по страховым взносам можно передавать в бумажном виде.

Изменения в форме РСВ 2020 года

За 2020 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2020 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2020 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

РСВ , 6-НДФЛ и 2-НДФЛ в электронной форме

Плательщики страховых взносов, у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физлиц превышает данный предел, представляют РСВ в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС.

Это правило для РСВ действует начиная с отчетного периода за 1 квартал 2020 года, пояснила ФНС № БС-4-11/21726@ от 23.10.2019.

Аналогичные правила вводятся и для форм 2-НДФЛ и 6-НДФЛ. При численности более 10 человек сдавать отчеты надо будет электронно.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)