Единый расчет по страховым взносам — бланк

Содержание:

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Новый бланк РСВ: что изменилось и когда применять

- Расчет по страховым взносам, начиная с отчетности за 2021 год

- Состав нового страхового расчета по взносам

- Расчет взносов на ВНиМ – Приложение 2 к разд. 1

- Правила заполнения

- Заполняем титульный лист

- Проверка корректности отражения среднесписочной численности

- Размеры страховых взносов

- Основные новшества в форме РСВ

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

В 2020 году порядок расчета, уплаты взносов и представления отчетности в контролирующие органы на обязательное соцстрахование продолжает регламентироваться Налоговым кодексом в части взносов на ОПС, ОМС, ВНиМ, а также федеральным законом «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ) в части взносов на НС и ПЗ.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Новый бланк РСВ: что изменилось и когда применять

Что поменялось в обновленном РСВ:

на титульном листе появилось поле для указания среднесписочной численности (ст. 80 НК РФ).

- в состав формы включено новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к Разделу 1, что связано с введением пониженных тарифов взносов для IT-компаний. Это приложение применяется начиная с отчетности за 1 квартал 2021 года;

- приложение № 5 Порядка заполнения РСВ дополнено новыми кодами тарифов плательщика страховых взносов (20, 21 и 22):

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| 21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

В приложение № 7 “Коды категории застрахованного лица” включены коды МС, КВ и ЭКБ:

| МС | Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| КВ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08. 06.2020 № 172-ФЗ |

| ЭКБ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

другие поправки.

Новый бланк РСВ за 2021 год

Расчет по страховым взносам, начиная с отчетности за 2021 год

Расчет по страховым взносам в ФНС, форма по КНД 1151111. Форма применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2021 года. Расчет по страховым взносам заполняется плательщиками страховых взносов либо их представителями:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

Лица, производящие выплаты физлицам, подают Расчет по страховым взносам в налоговый орган:

- организации — по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения (п. п. 7, 11, 14 ст. 431 НК РФ);

- физические лица (в том числе индивидуальные предприниматели) — по месту жительства (п. 7 ст. 431 НК РФ).

Главы КФХ подают расчет по страховым взносам в налоговый орган по месту своего учета (п. 3 ст. 432 НК РФ).

Срок подачи расчета по страховым взносам:

- лица, производящие выплаты физлицам, — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы КФХ — до 30 января календарного года, следующего за истекшим расчетным периодом (п. 3 ст. 432 НК РФ). Поскольку в п. 3 ст. 432 НК РФ не содержится оговорки о том, что срок включает в себя и 30 января, рекомендуем представлять расчет не позднее 29 января.

Когда последний день срока выпадет на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если срок подачи расчета по страховым взносам нарушен, это может повлечь ответственность и другие негативные последствия.

Порядок сдачи расчета по страховым взносам

При определении способа подачи Расчета по страховым взносам лица, производящие выплаты физлицам, должны учитывать среднесписочную численность таких физлиц за предыдущий расчетный (отчетный) период.

Расчет по страховым взносам в электронной форме по ТКС нужно сдавать, если данный показатель превышает 25 человек. Это касается и вновь созданных организаций, у которых численность названных физлиц превышает указанный предел (п. 10 ст. 431 НК РФ).

За несоблюдение порядка представления Расчета в электронной форме предусмотрен штраф в соответствии со ст. 119.1 НК РФ.

Если показатель 25 и менее человек, то плательщики (в том числе вновь созданные организации) сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН и ЕНВД, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

Не придется приводить код расчетного или отчетного периода, год, за который подаются сведения, порядковый номер сведений и дату их представления в инспекцию. Таких строк нет в новом расчете. Кроме того, не надо будет отражать, является ли физлицо застрахованным по каждому виду страхования, как сейчас. Строки для этих сведений удалили.

Расчет взносов на ВНиМ – Приложение 2 к разд. 1

В поле “Признак выплат” поставьте “2” (зачетная система), если пособия работникам вы начисляете и выплачиваете сами. Если работники получают пособия напрямую из ФСС, поставьте “1” (прямые выплаты).

В строке 070 укажите начисленные пособия за счет ФСС. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие по уходу за ребенком за декабрь начислено 29 декабря и выплачено 9 января. Его надо показать в графе 5 строки 070.

Сумма в графе 1 строки 070 Приложения 2 должна быть равна сумме в графе 3 строки 100 Приложения 3 к разд. 1.

Показатель для графы 2 строки 090 считайте по формуле (Письмо ФНС от 20.11.2017 № ГД-4-11/):

Если результат получился со знаком “+”, то есть взносы на ВНиМ превысили пособия за счет ФСС, в графе 1 строки 090 поставьте признак “1”. Если же значение показателя получилось со знаком “-“, поставьте признак “2” (Письмо ФНС от 09.04.2018 № БС-4-11/).

В этом же порядке рассчитайте и заполните графы 4, 6, 8, 10 строки 090.

Пример:

В организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2021 г. приведены в таблице.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы на ВНиМ | 32 906,30 | 8 603,08 | 8 474,86 | 9 323,99 | 59 308,23 |

| Пособия за счет ФСС | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

Показатель строки 090 Приложения 2 к разд. 1 равен:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении №2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16–18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

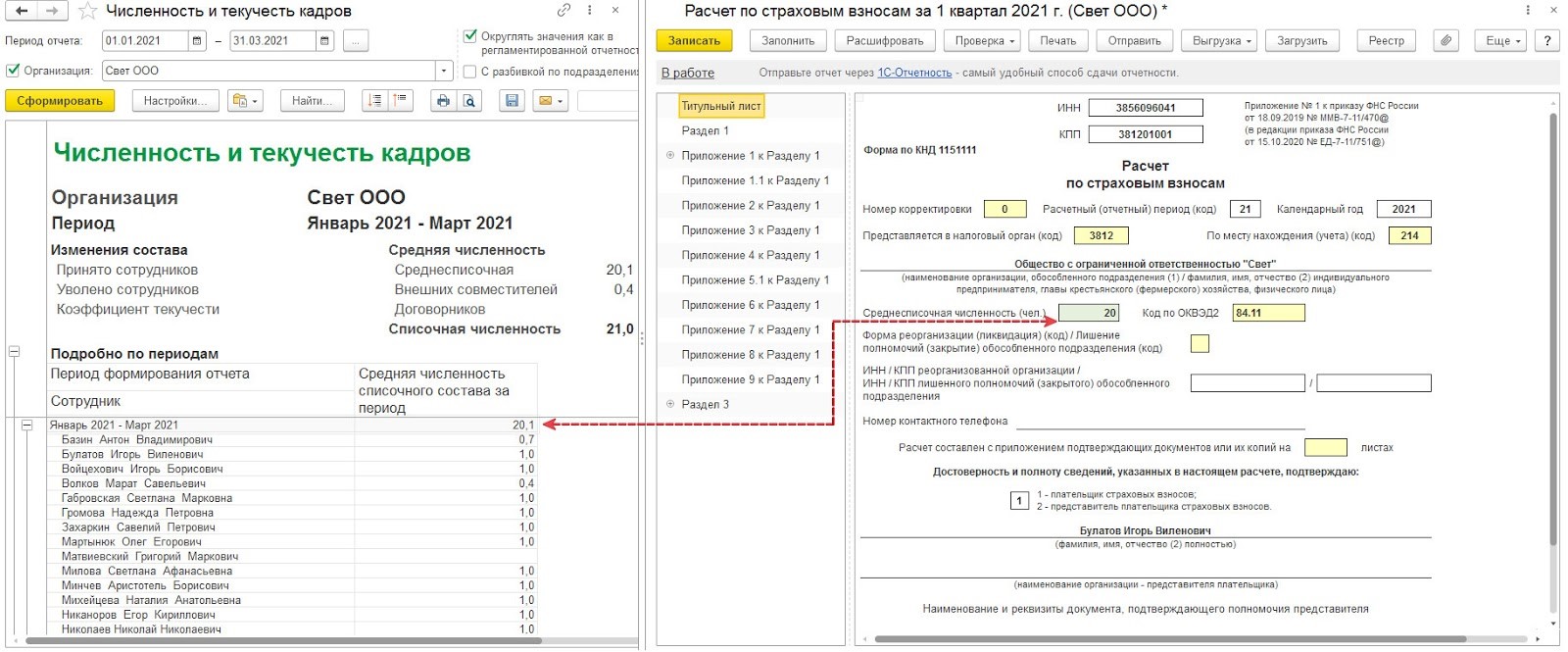

Проверка корректности отражения среднесписочной численности

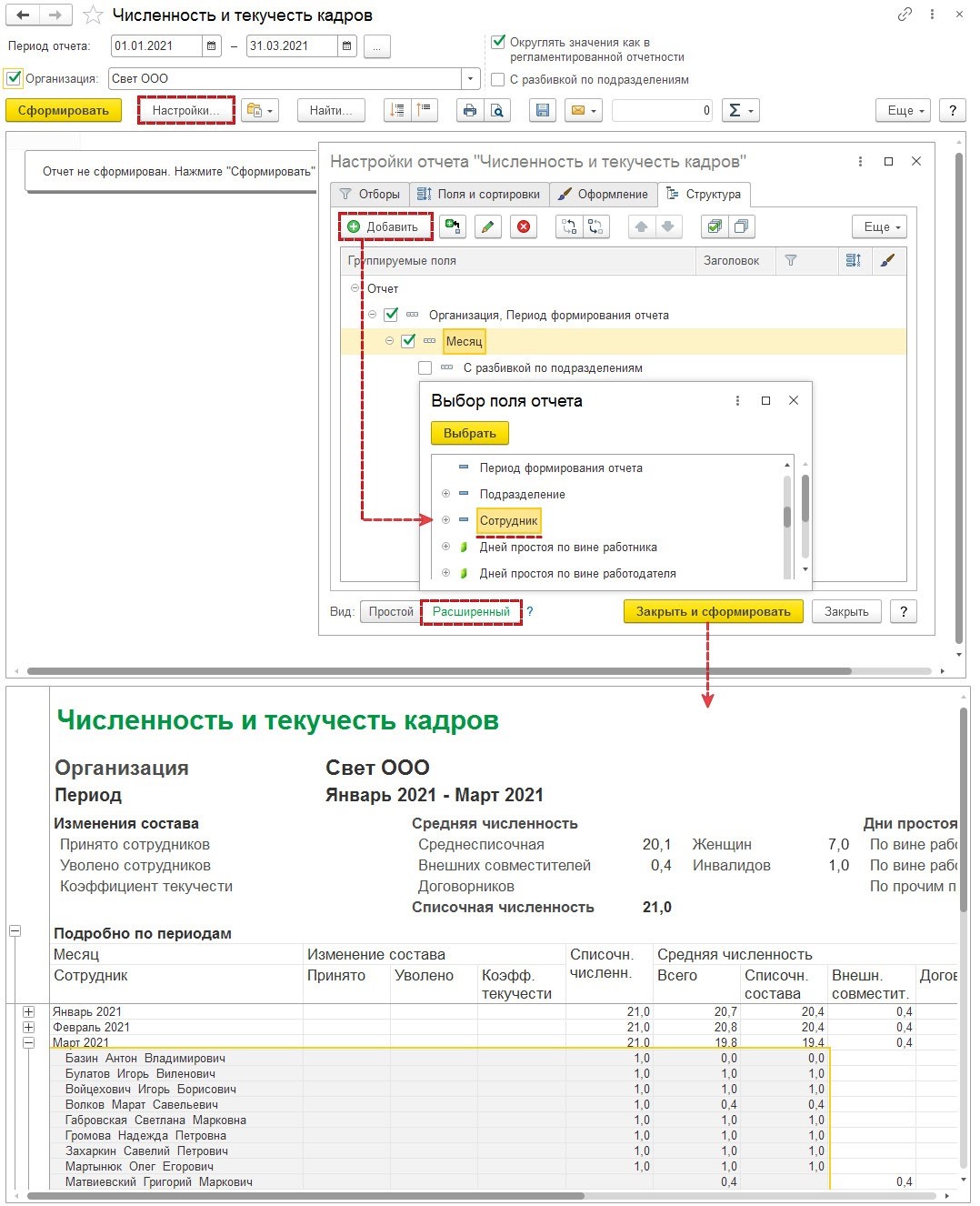

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

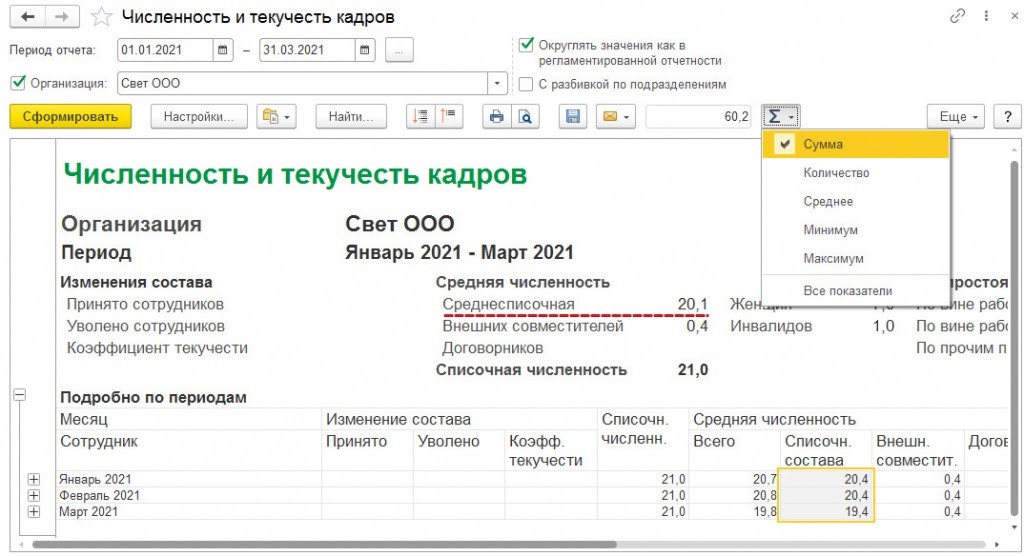

Через расшифровку показателя за отчетный период

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

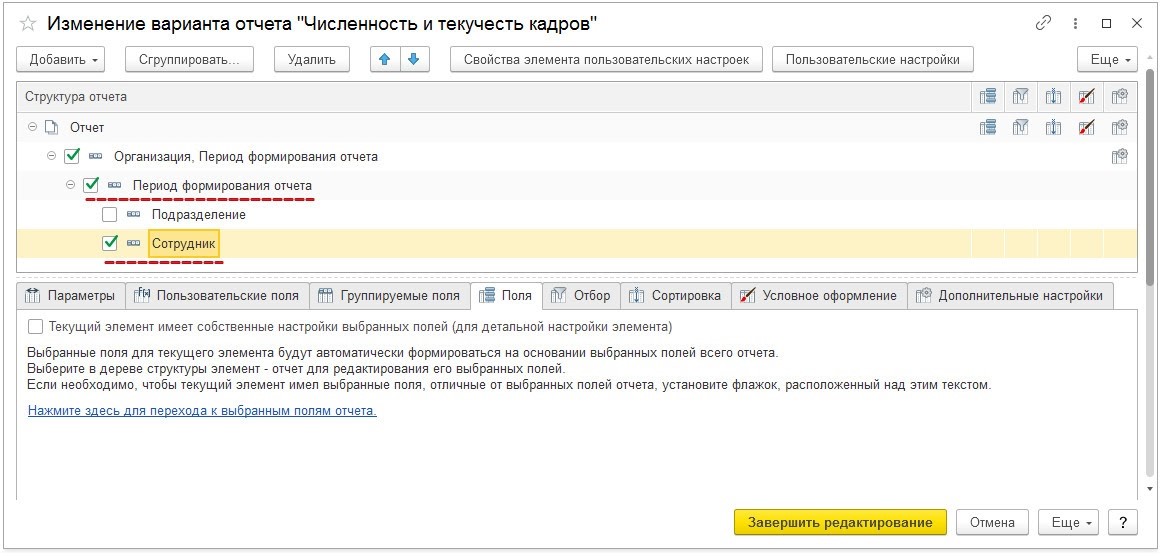

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

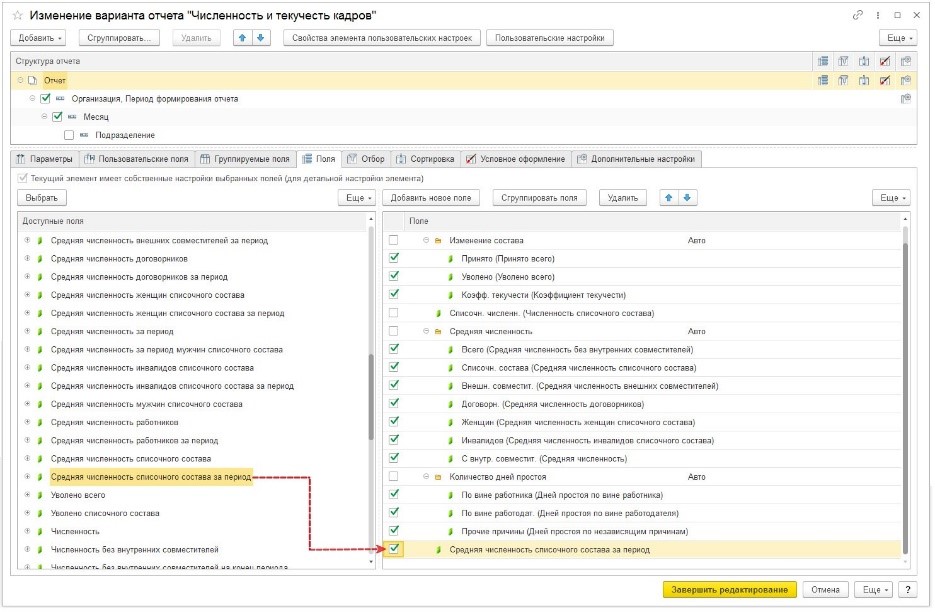

в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

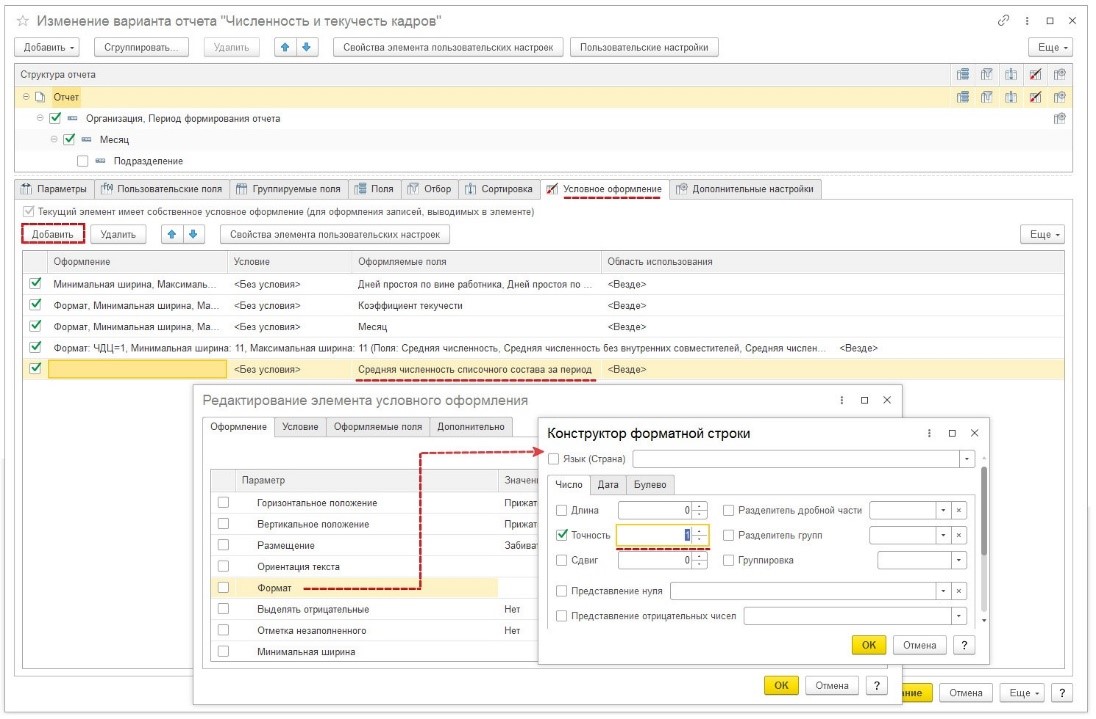

поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

1С для строительства: как навести порядок в учете?

Программы для складского учета

Размеры страховых взносов

Общий для всех плательщиков страховых взносов тариф в настоящее время равен 30% от суммы начисленной заработанной платы. Но есть и пониженный размер страховых взносов, который могут уплачивать некоторые категории налогоплательщиков. К примеру, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения и занимающиеся производственной деятельностью и другим, приравненным к ней видам деятельности имеют право платить пониженный размер страховых взносов — 20%. Эти 20% идут на пенсионные страховые взносы, а взносы на медицинское и социальное страхование не уплачиваются вовсе (кроме взносов от несчастных случаев и профессиональных заболеваний). Чтобы было понятно, рассмотрим размеры взносов в таблице.

| Тариф | Пенсионные взносы | Медицинские взносы | Социальные взносы (при нетрудоспособности и материнству) | Социальные взносы (от несчастных случаев и профессиональных заболеваний) | Всего |

| Основной (30%) | 22,00% | 5,10% | 2,90% | 0,2-8,5% | 30% (+0,2-8,5%) |

| Пониженный (20%) | 20,00% | – | – | 0,2-8,5% | 20% (+0,2-8,5%) |

Пример 1.

Рассчитаем размеры страховых взносов для ООО «Розы», который находится на упрощенном режиме налогообложения, имеет 5 сотрудников и общий фонд оплаты труда размером:

- апрель — 65000 рублей;

- май — 68000 рублей;

- июнь — 70 000 рублей.

Поясним, что для расчета взносов ООО «Розы» применяет основной тариф, а по страховым взносам на травматизм имеет тариф 0,2%. Расчет приведен в таблице.

| Месяц года | Сумма взносов | |||

| ПФР 22,0% | ФСС 2,9% | ФОМС 5,1% | ФСС от НС и ПЗ 0,2% | |

| Апрель | (65000*0,22)

14300 |

(65000*0,029)

1885 |

(65000*0,051)

3315 |

(65000*0,002)

130 |

| Май | (68000*0,22)

14960 |

(68000*0,029)

1972 |

(68000*0,051)

3468 |

(68000*0,002)

136 |

| Июнь | (70000*0,22)

15400 |

(70000*0,029)

2030 |

(70000*0,051)

3570 |

(70000*0,002)

140 |

| 2 квартал | 44660 | 5887 | 10353 | 406 |

Пример 2.

Рассчитаем размеры страховых взносов для ООО «Розы», который находится на упрощенном режиме налогообложения, имеет 5 сотрудников и общий фонд оплаты труда размером:

- апрель — 65000 рублей;

- май — 68000 рублей;

- июнь — 70 000 рублей.

Поясним, что для расчета взносов ООО «Розы» применяет пониженный тариф, а по страховым взносам на травматизм имеет тариф 0,2%. Расчет приведен в таблице.

| Месяц года | Сумма взносов | ||

| ПФР 20,0% | ФСС 0% | ФОМС 0% | ФСС от НС и ПЗ 0,2% |

| Апрель | (65000*0,20)

13000 |

(65000*0,002)

130 |

|

| Май | (68000*0,20)

13600 |

(68000*0,002)

136 |

|

| Июнь | (70000*0,20)

14000 |

(70000*0,002)

140 |

|

| 2 квартал | 40600 | 406 |

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.