Ерсв — расчет по страховым взносам за 2020 год в 2021 году

Содержание:

Форма расчета

С 2020 года действует новая форма РСВ. Она утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470@ и применяется с отчетности за 1 квартал 2020 года. Прежняя форма из приказа от 10.10.2016 № ММВ-7-11/551@ больше не действует, последний раз ее надо было использовать для отчетности за 2019 год.

РСВ — документ объемный, но заполнять его нужно не весь. Все работодатели включают в расчет такие листы:

- Титульный лист;

- Раздел 1;

- Подразделы 1.1 и 1.2 Приложения 1 к Разделу 1;

- Приложение 2 к Разделу 1;

- Раздел 3.

Остальные разделы в расчет по страховым взносам следует включить лишь в том случае, если это необходимо. Их полный список представлен в таблице.

| Раздел | Когда нужно заполнять |

|---|---|

| Подраздел 1.3 Раздела 1 | При уплате пенсионных взносов по дополнительным тарифам |

| Приложение 1.1 | При уплате взносов на дополнительное обеспечение летчиков и работников угольной промышленности |

| Приложение 3 | Если выплачивались социальные пособия |

| Приложение 4 | При выплатах из бюджета |

| Приложение 5 | Если есть право применять пониженные тарифы (у организаций сферы IT) |

| Приложение 6 | Для некоммерческих организаций |

| Приложение 7 | При производстве анимационной продукции |

| Приложение 8 | При выплате доходов временно пребывающим иностранцам |

| Приложение 9 | При выплате учащимся, работающим по ГПХ |

| Раздел 2 | Для глав фермерских хозяйств |

| Приложение 1 к разделу 2 |

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Порядок заполнения

Новая форма РСВ, вступившая в силу с 2020 года, заполняется несколько иначе, чем старая. Порядок утвержден тем же приказом ФНС от 18.09.2019 № ММВ-7-11/470@, чтобы и сам бланк.

Заполнять форму удобнее в таком порядке: титульный лист, раздел 3, затем приложения, а только после этого раздел 1. Это связано с тем, что в раздел 3 вносится информация о работниках и их доходах. Затем в приложениях идет расчет взносов, а в разделе 1 лишь отражаются результаты.

Разберем простой случай: ООО «Ветерок» с единственным работником, заработная плата которого равно 50 000 рублей. Вы можете скачать расчет по страховым взносам этой компании за 1 квартал 2020 года и посмотреть порядок заполнения на примере.

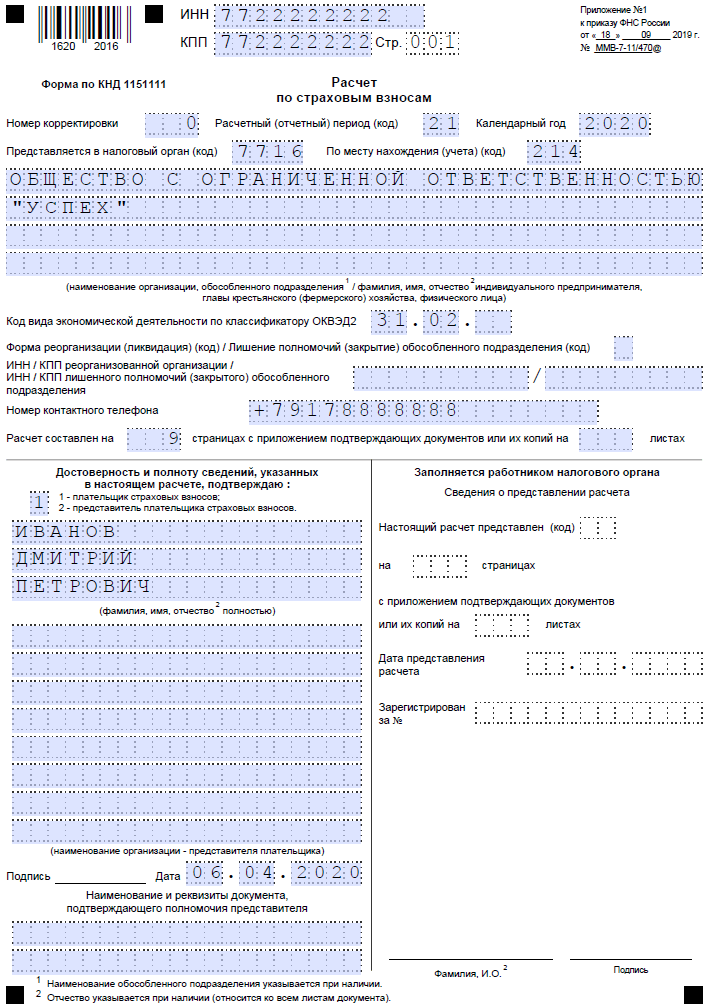

Титульный лист

Здесь нужно внести такие данные:

- ИНН и КПП (для организаций);

- номер корректировки (для первичного расчета 0);

- код периода из приложения № 3 (для РСВ за 1 квартал нужен код 21);

- код налогового органа;

- код по месту нахождения (учета);

- наименование организации;

- основной ОКВЭД;

- данные о ликвидации или реорганизации, если это применимо: код в соответствии с приложением 2 к Порядку, ИНН/КПП организации либо закрытого обособленного подразделения;

- контактный телефон;

- количество страниц расчета и приложений к нему.

В нижней части титульного листа нужно поставить код 1, если подписывать документ будет руководитель организации или предприниматель. В противном случае ставится код 2, обозначающий, что подписывает документ доверенное лицо. Нужно указать имя подписанта (кроме ИП). Если он действует на основании доверенности, то и ее реквизиты.

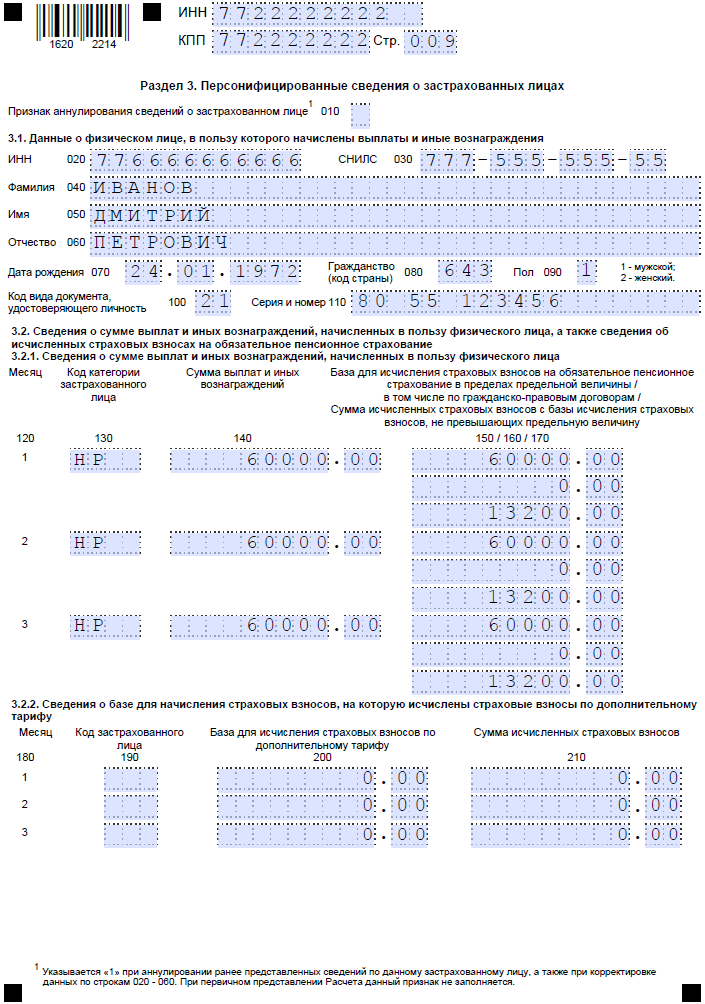

Раздел 3

Раздел 3 заполняется в отношении каждого застрахованного лица. В строке 010 указывается код 1, если ранее поданные данные по гражданину нужно аннулировать (только для корректировки).

Далее вписывается информация о работнике: ИНН, СНИЛС, фамилия, имя и отчество с отдельной строки, дата рождения, пол, гражданство в виде числового кода страны согласно классификатору стран (для России — 643), код вида документа, его номер и серия.

В подразделе 3.2.1 формы РСВ 2020 года указываются сведения о суммах выплат и вознаграждения за последние 3 месяца. В графе 130 нужно указать код категории застрахованного лица в соответствии с Приложением № 7. В графах 150-170 отражается такая информация:

- 150 — сумма выплаты;

- 160 — в том числе по ГПХ;

- 170 — сумма взносов (тариф х база).

Если взносы в периоде начитались по дополнительному тарифу, это нужно указать в графах 180-210. В противном случае там ставятся нули.

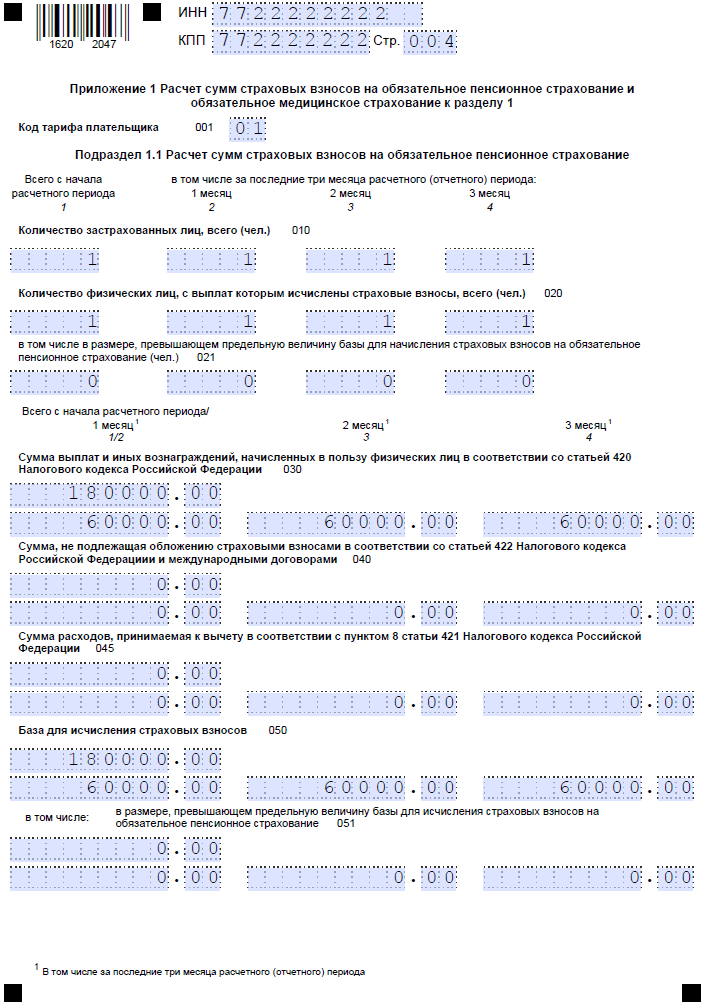

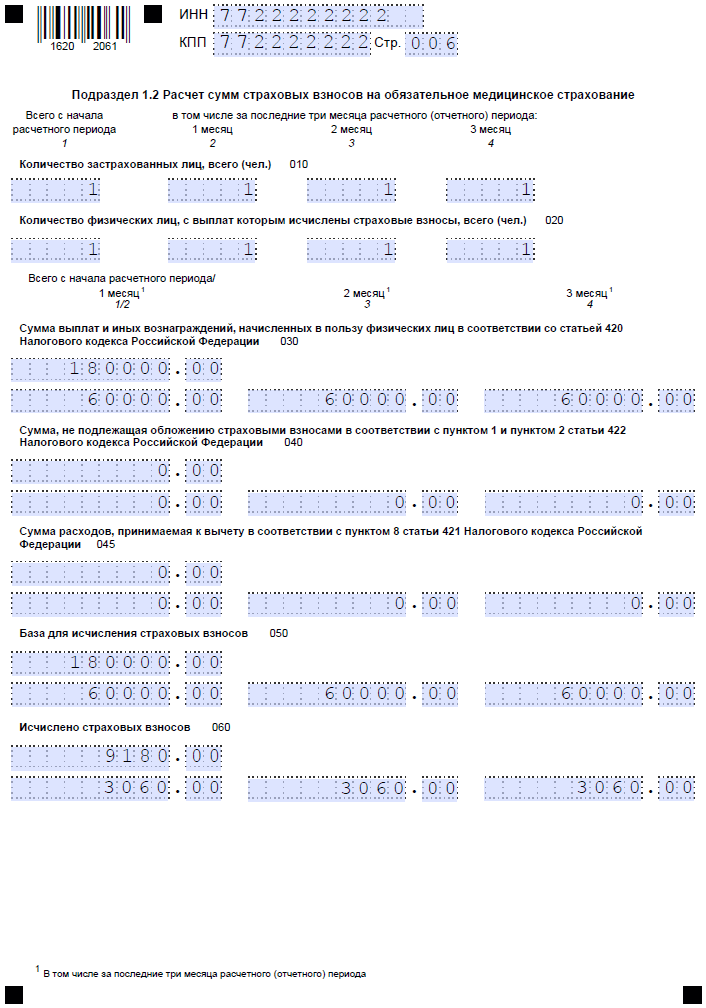

Приложение 1 к разделу 1

Подразделы 1.1 и 1.2 Приложения 1 к разделу 1 заполняются практически идентично. В верхней части, в графах 1-4, отражается информация с начала периода и за каждый месяц в отдельности:

- об общем количестве застрахованных лиц;

- о количестве физических лиц, с выплат в котором начисляются взносы;

- о количестве лиц, у которых превышена предельная величина базы.

Также в этом подразделе определяется:

- сумма выплат физлицам нарастающим итогом и помесячно;

- сумма, которая не подлежит обложению взносами;

- сумма расходов, принимаемая к вычету;

- база по взносам;

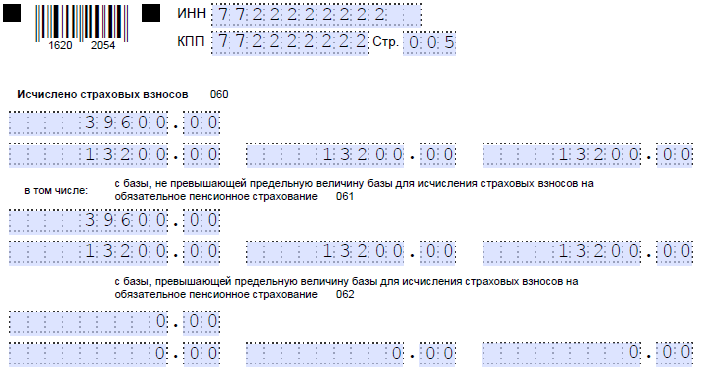

- сумма взносов равна база х тариф (для пенсионных взносов тариф — 22%, для медицинских — 5,1%).

Бесплатное бухгалтерское обслуживание от 1С

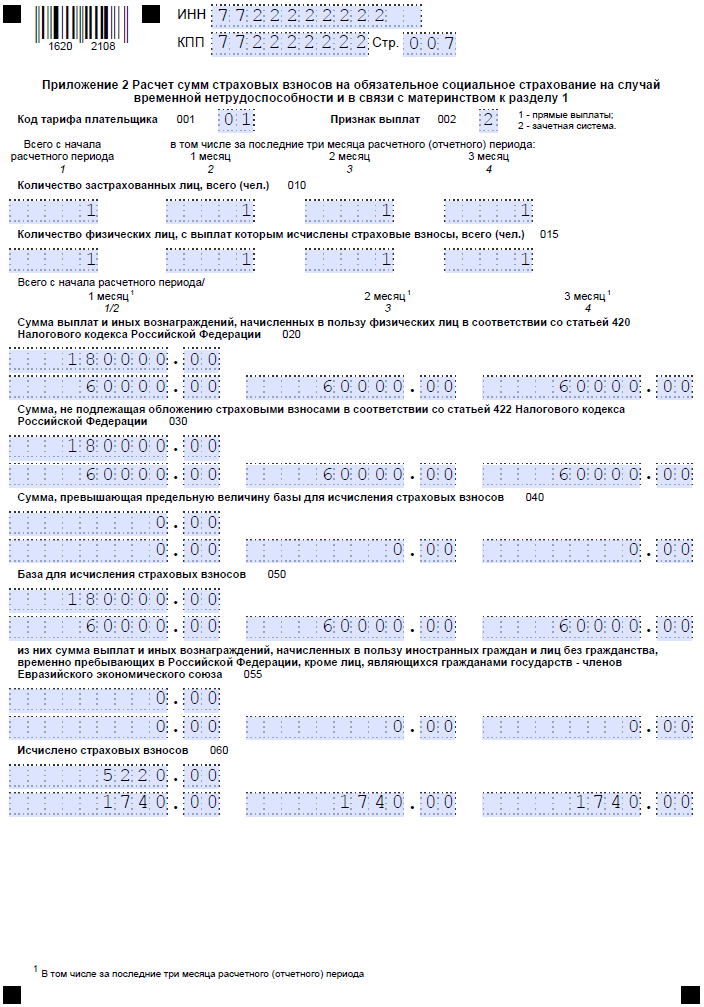

Приложение 2 к разделу 1

В этом приложении Расчета по страховым взносам 2020 года определяется сумма отчислений на социальное страхование в связи с болезнью и материнством.

В поле 001 нужно указать код тарифа плательщика в соответствии с приложением № 5 к Порядку.

В поле 002 нужно прописать признак выплат страхового обеспечения: прямые выплаты или зачетная система.

Далее в графах 1-4 указывается количество застрахованных лиц всего за период и за каждый месяц. В следующей строке отражается количество граждан, с выплат которым перечислены взносы.

Ниже нарастающим итогом с начала периода и за каждый месяц отдельно указывается:

- сумма выплат всем застрахованным;

- суммы, не подлежащие обложению взносами;

- сумма, превышающая предельную величину базы;

- исчисленная база;

- сумма выплат и иных вознаграждений, выплаченная временно пребывающим иностранцам;

- сумма исчисленных взносов (база х 2,9%).

Раздел 1

В строке 001 раздела 1 указывается код плательщика 1 или 2 в зависимости от того, производится выплата дохода физлицам или нет. В строке 010 указывается ОКТМО.

Далее идет несколько блоков, в каждом из которых необходимо отразить отдельный вид страховых взносов.

В блоке строк 020-033 отражаются пенсионные взносы:

- в строке 020 — КБК для их уплаты;

- в строке 30 — сумма взносов за период;

- в строках 31-33 — суммы взносов помесячно.

Аналогично в разделе 1 заполняются блоки по другим взносам:

- медицинские — строки 40-53;

- социальные — строки 100-113 (на втором листе раздела 1).

Нужно ли сдавать нулевой расчет

Форму РСВ нужно подавать в любом случае, независимо от того, ведет ли деятельность предприятие, были ли выплаты работникам. Наличие статуста «плательщика страховых взносов» заставляет отчитываться по итогам каждого периода всех лиц с работниками (по трудовым и гражданско-правовым договорам).

Если имеется хотя бы один работник, то нужно сдавать отчет РСВ. ИП, частнопрактикующим лицам без сотрудников сдавать расчет не нужно.

Организация должна сдавать РСВ в любом случае, так как, как минимум, имеет одного сотрудника — директора.

Если выплат и страховых отчислений не было, нужно сдать нулевой расчет РСВ — указывать нулевые начисления и взносы.

Нулевой отчет за 1 полугодие 2021 включает:

- титульный лист — полностью заполненный;

- раздел 1 с нулевыми показателями;

- раздел 3 с персонифицированными данными на застрахованных лиц (на всех, независимо от фактического начисления дохода в расчетном периоде). Если выплат сотруднику не было, то заполняются строки с 010 по 110, а в строках со 120 по 210 ставятся прочерки (при заполнении на компьютере и последующей распечатке прочерки можно не ставить, поля остаются пустыми).

Приложения к разделу 1 в нулевой РСВ заполнять не нужно, если во всем 1 полугодии не было выплат в пользу физических лиц. Если в первом квартале выплаты были, а во 2 квартале не было, то дополнительно нужно заполнить приложения 1 и 2 к разделу 1, так как в них отражаются данные нарастающим итогом с начала года.

Изменения в форме РСВ 2020 года

За 2020 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2020 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2020 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Представление расчета по новой форме

В соответствии с НК РФ в редакции, действующей с 01.01.202, плательщики и вновь созданные учреждения, в том числе в результате реорганизации, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период больше 10 человек, представляют расчет в контролирующий орган в электронной форме с использованием усиленной квалифицированной ЭЦП по телекоммуникационным каналам связи. Те же учреждения, у которых численность упомянутых физических лиц составляет 10 человек и менее, вправе представлять расчеты как в электронной форме, так и на бумажном носителе.

До 1 января 2020 г. критерий по численности физических лиц был иным и составлял 25 человек.

В какой форме сдавать РСВ за периоды 2021 года?

Новая форма РСВ уже разработана сотрудниками ФНС РФ и утверждена Приказом ФНС от от 15-го октября 2020 г. № ЕД-7-11/751@. Применяется эта форма, начиная с отчетности за 1 квартал 2021 года.

Как видно из новой формы РСВ с 2021 года образца заполнения, перемены коснулись штриховых кодов на листах отчета. По причине того, что отдельный отчет о среднесписочной численности с 2021 года отменен, в том числе для вновь созданных организаций, на титульном листике в новом отчете РСВ с 2021 года следует указывать среднесписочную численность персонала, рассчитанную в порядке, аналогичном применяемому при оформлении статистической отчетности.

Следующее новшество касается тех ООО или ИП, которые имеют право платить взносы по пониженным тарифам, а именно:

— IT-компании, которые трудятся в указанной сфере, создают и продают разработанные собственными силами масштабные базы данных, различные нужные программы для ЭВМ, а также адаптируют и модифицируют такие программные средства и информационные продукты;

— эффективных разработчиков и проектировщиков электронной или радиоэлектронной продукции, а также электронной компонентной базы.

В соответствии с новым бланком РСВ в 2021 году, обе группы вышеназванных страхователей, начисляющих взносы по сниженным ставкам, теперь уже за первый квартал текущего года и отражают это в новой части 5.1.

Еще одно очень важное изменение- с 1 января 2021 года ФСС сам назначает и выплачивает пособия, поэтому У работодателя больше нет необходимости уменьшать страховые взносы. В связи с этим, когда заполняете расчет за I квартал 2021 года, учтите ряд изменений:. -заполните строку 080 приложения 2 к разделу 1 в случае если фонд возмещает расходы за периоды до 1 января 2021 года;

-заполните строку 080 приложения 2 к разделу 1 в случае если фонд возмещает расходы за периоды до 1 января 2021 года;

— не заполняйте строку 070 приложения 2 к разделу 1, а также приложения 3 и 4 раздела 1 и не ставьте признак «2» в строке 090 приложения 2 к разделу 1 (письмо ФНС от 29.01.2021 № БС-4-11/1020).

При заполнении РСВ дадим вам подсказку- кто и какой из работодателей раздел должен заполнять.

|

Титульный лист |

Заполняют все |

|

Раздел1, подразделы 1.1 и 1.2 приложения 1 и приложение 2 к разделу 1, раздел 3 |

Заполняют организации, ИП и частнопрактикующие, выплачивающие вознаграждения физическим лицам при заключении трудовых и гражданско-правовых договорах |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств заполняют только в расчетах по итогам года. За другие отчетные периоды данные разделы не заполняют |

|

Подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 |

Организации, ИП, которые должны начислять пенсионные взносы по дополнительным тарифам |

|

Приложения 5-7 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы. Приложение 5.1 заполняют IT – разработчики с I квартала 2021 года. |

|

Приложения 8 к разделу 1 |

Организации и предприниматели, которые начисляют выплаты иностранцам или лицам без гражданства, временно пребывающим в России |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. С 2021 года работодатели не уменьшают социальные взносы на пособия |

Перед тем как отправить расчет в ФНС, сверьте форму РСВ за 2 квартал 2021 года с формой 6-НДФЛ за этот же расчетный период. Такой порядок соблюдается ИФНС во время проведения камеральной проверки. Если будут расхождения в значениях этих форм, придется давать пояснения о причинах расхождений.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

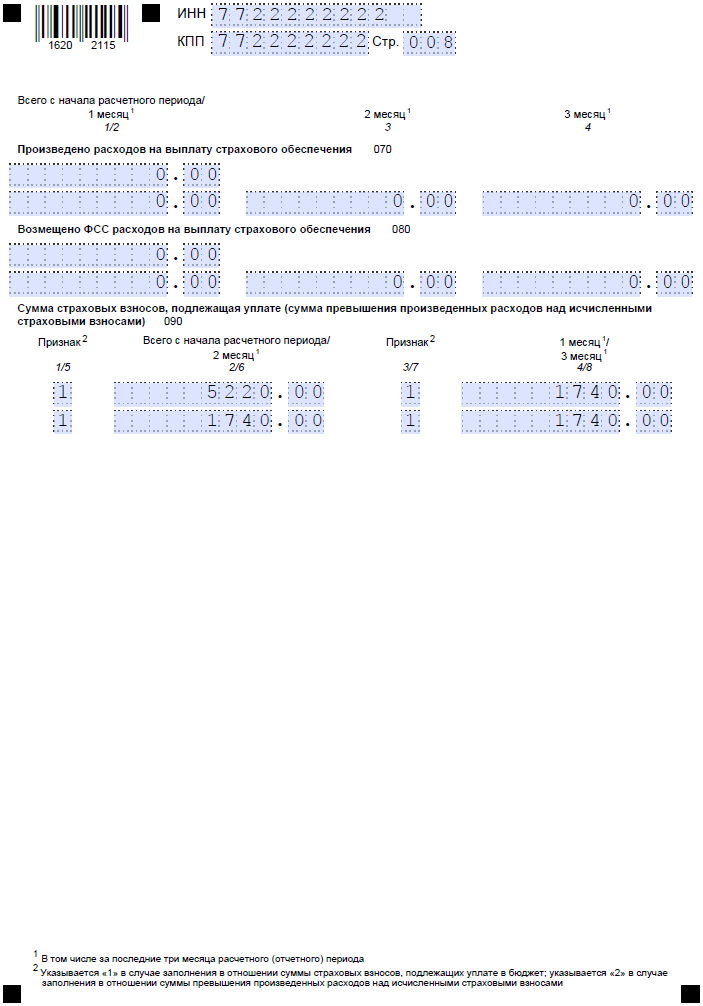

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Порядок заполнения РСВ за 2020 год

РАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2020 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2020 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются.

ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1

Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа.

Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше.

ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1.

В начале укажите признак выплат:

«1» – если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС;

«2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Затем форма заполняется аналогично предыдущему приложению.

ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1.

Если организация не выплачивала пособия в отчетном квартале 2020 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 4 квартал 2020 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

- по строкам 010–090 – указывайте по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т.ч. те, которые финансируют из федерального бюджета);

- по строке 100 – указывайте итоговую сумму расходов на названные выплаты (в т.ч. те, которые финансируются из федерального бюджета).

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов.

Важно: Начиная с отчета по форме РСВ за 4 квартал 2017 года (а также за все последующие периоды 2018, 2019, 2020 годов), согласно абз. 2 п

7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

- 210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 – итоги по графам 210, 220 и 240;

- 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.