Пример заполнения рсв за 1 квартал 2021 года

Содержание:

- Изменения в форме РСВ 2020 года

- Новый бланк РСВ: что изменилось и когда применять

- Что за письмо пришло от ООО РСВ, что в них?

- Способы подачи РСВ-1

- Основные сведения ↑

- Что такое форма РСВ-1 в бухгалтерии

- Шаг 2. Переходим в третий раздел расчета РСВ

- Как заполнить новый РСВ

- Порядок заполнения бланка РСВ-1

- Что делать, если пришло письмо от ООО «РСВ»?

- Структура и правила заполнения документа

Изменения в форме РСВ 2020 года

За 2020 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2020 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2020 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Новый бланк РСВ: что изменилось и когда применять

Что поменялось в обновленном РСВ:

на титульном листе появилось поле для указания среднесписочной численности (ст. 80 НК РФ).

- в состав формы включено новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к Разделу 1, что связано с введением пониженных тарифов взносов для IT-компаний. Это приложение применяется начиная с отчетности за 1 квартал 2021 года;

- приложение № 5 Порядка заполнения РСВ дополнено новыми кодами тарифов плательщика страховых взносов (20, 21 и 22):

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| 21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

В приложение № 7 “Коды категории застрахованного лица” включены коды МС, КВ и ЭКБ:

| МС | Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| КВ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08. 06.2020 № 172-ФЗ |

| ЭКБ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

другие поправки.

Новый бланк РСВ за 2021 год

Что за письмо пришло от ООО РСВ, что в них?

Чаще всего подобное извещение выглядит довольно странно – несколько печатей на конверте, неточный или вовсе отсутствующий адрес вызывают некоторую настороженность. В начале самого бланка указывается ФИО и точный адрес проживания получателя, после чего следует множество непонятного текста.

Основная мысль заключается в следующем – с первых предложений человека уведомляют о его долге перед банком, организацией или человеком. Далее следует смягчительное предложение оплатить неустойку в добровольной форме, во избежание последующих проблем и судебных тяжб.

Письмо уведомление от ООО “Кредитэкспресс Финанс”

Существует 2 варианта аргументирования столь неожиданного вмешательства:

- Долг человека был продан коллекторской организации ввиду долгой неуплаты, поэтому сейчас плательщик обязан выплачивать полную сумму (возможно, с накапливающимися процентами) уже не банку, человеку или компании, а агентству.

- Вопросом неуплаты устойчивого долга опять же занимается коллекторское агентство, но в этом случае является посредником в сложившейся ситуации. То есть, выступает своеобразным «переговорщиком» для урегулирования финансового конфликта.

Для того, чтобы составить полную картину сложившейся ситуации, стоит немного рассказать о самой мифической организации ООО РСВ.

Способы подачи РСВ-1

- На бумажном носителе.

- В электронной форме.

При подаче данной отчётности следует соблюдать некоторые нюансы. В бумажной форме РСВ-1 сдаётся только в том случае, если у компании или индивидуального предпринимателя среднее количество работников не превышает 25 человек. При превышении данного лимита подаётся только электронная версия документа.

Налогоплательщик обязуется предоставить в соответствующие органы два распечатанных экземпляра РСВ-1 и электронную версию носителя на флэш-карте в том случае, если подача документа осуществляется не через специальную систему документооборота, созданную для связи между предприятиями и государственными учреждениями.

Индивидуальные предприниматели подают РСВ-1 по месту прописки или проживания, в то время как общества с ограниченной ответственностью сдают отчётность по месту своего расположения.

РСВ-1 предоставляется по месту фактического положения в том случае, если предприятие является структурным подразделением крупной компании и обладает собственным расчётным счётом и балансом.

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |

Данный документ отображает все суммы, которые были направлены на следующие цели:

| Формирование страховой части пенсии | СЧП |

| Формирование накопительной части пенсии | ПЧП |

| В Федеральный фонд ОМС (обязательного медицинского страхования) | ФФОМС |

| В территориальные фонды ОМС | ТФОМС |

Длительность расчётного периода для РСВ-1 составляет 12 календарных месяцев. Длительность отчетных периодов – 12, 9, 6, 3 месяцев.

При этом данный документ должен сдаваться ежеквартально. Вся информация поступает нарастающим итогом с самого начала календарного года.

Законодательством определены следующие сроки подачи РСВ-1:

| Общий принцип | До 15 числа месяца, следующего за периодом отчетности |

| По истечении первого квартала | До 15 мая |

| По истечении 6 месяцев | До 15 августа |

| По истечении 9 месяцев | До 15 ноября |

| По истечении 12 месяцев | До 15 февраля |

Если же организация была создана в середине года, то РСВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдавать

Перечень организаций, а также лиц, обязанных сдавать РСВ-1, оглашается в законодательстве РФ.

Так, в Пенсионный фонд Российской Федерации данный документ в установленные сроки обязаны сдавать:

| Индивидуальные предприниматели | Имеющие в своем штате наемных работников |

| Физические лица | Индивидуальными предпринимателями не являющиеся, но заключившие трудовой договор с другим физическим лицом |

| Организации | В независимости от формы собственности |

Нормативная база

Нормативная база, касающаяся документа по форме РСВ-1, достаточно обширна. Она включает в себя следующее:

- Федеральный закон №333-ФЗ от 02.12.13 г.

- Постановление правительства Российской Федерации от 30.11.13 г. – данным ПП определяется величина суммы, с учетом которой формируются страховые взносы (на 2021 год сумма составляла 624 000 руб.).

Это интересно: Увольнение после декретного отпуска

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

| Исправлен Федеральный закон №212-ФЗ касательно страховых взносов | Используется понижение тарифов для ИП и организаций, применяющих «упрощенку» |

| Изменена ст.№58.2 (закона №212-ФЗ) | Было продлено действие тарифной ставки в размере 22% |

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

- благотворительной;

- аптечной;

- ИП, применяющим патентную систему налогообложения.

При этом пониженную ставку можно использовать только до 2019 года. Также к нормативной базе, касающейся РСВ-1, следует отнести:

| Федеральный закон №351-ФЗ | Внесены некоторые поправки в законы – о Пенсионном страховании №163-ФЗ, об учете (персонифицированном) №27-ФЗ |

| Федеральный закон №421-ФЗ | Внесены поправки в законы №212-ФЗ, №167-ФЗ |

В скором времени пенсионное законодательство будет подвержено реформированию

Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Что такое форма РСВ-1 в бухгалтерии

Хорошо известно, что в России работодатель не только обязан своевременно платить зарплату своим сотрудникам, но и должен выступать их налоговым агентом. То есть граждане не платят налоги и страховые взносы самостоятельно, эта обязанность возложена на их работодателей. Последние обязаны не только вовремя пополнять бюджет и фонды, но и отчитываться документально об этом пополнении.

Форма РСВ — один из тех документов, с помощью которого предприниматели и юридические лица отчитываются перед государством о том, что:

- правильно рассчитали размер выплат в ПФР и ФОМС;

- своевременно перевели эти деньги в указанные фонды.

Расшифровка — расчёт страховых взносов. Эта декларация отличается большим объёмом и относительной сложностью заполнения. Чаще всего ею занимаются бухгалтеры, в небольших компаниях — сам руководитель. Ситуация отягощается тем, что РСВ требуется сдавать каждый квартал, а за опоздание с подачей документа или ошибки в нём предусмотрены штрафы.

Работодатели обязаны не только платить страховые взносы за свои работники, но и своевременно отчитываться об их уплате

Кто сдает отчет

Отчет РСВ-1 обязаны предоставлять в налоговую все люди и компании, которые выплачивают зарплату (деньги, материальное вознаграждение) гражданам по трудовому договору.

Кто сдает декларацию РСВ:

- ИП с работниками (даже если сотрудник только 1);

- юридические лица;

- физические лица, не зарегистрированные как ИП, но подписавшие трудовой договор с другим физическим лицом в качестве работодателя.

Законодательная основа — федеральный закон №212-ФЗ.

Если в отчётном периоде у работодателя не было работников или они не получали выплат, необходимо сдавать нулевой РСВ. Если ИП или организация не представят его, получат такой же штраф, как при несдаче стандартного отчёта — 1 тысячу рублей.

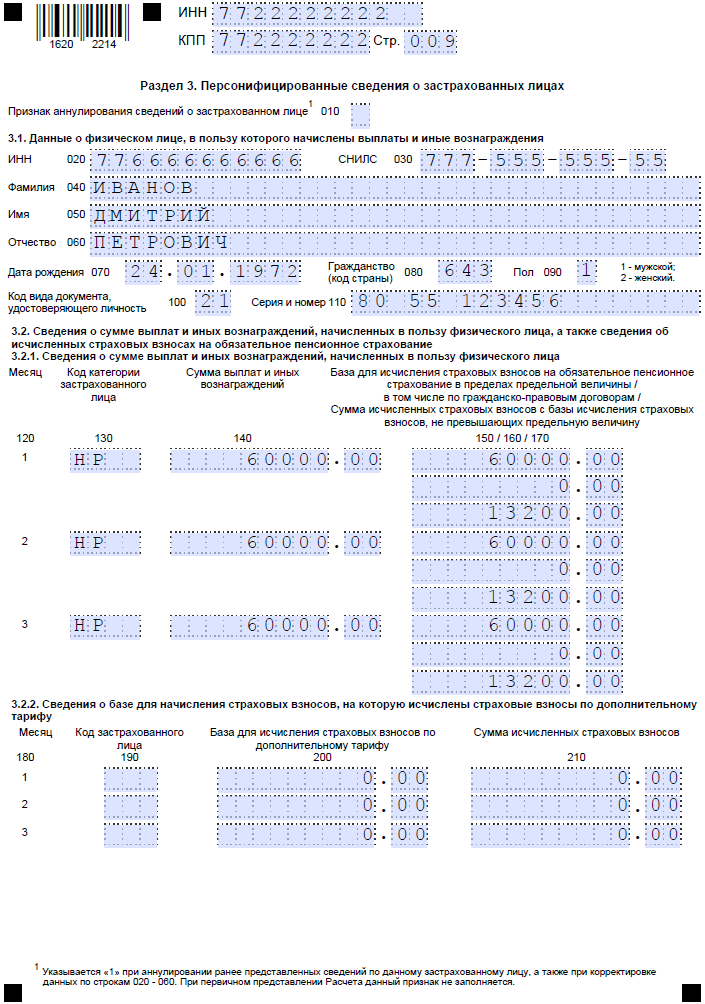

Шаг 2. Переходим в третий раздел расчета РСВ

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Обязательные показатели для заполнения новой РСВ в части 3.1:

- ИНН работника;

- СНИЛС;

- Ф.И.О.;

- дата рождения;

- пол;

- гражданство.

Заполняем часть 3.2 третьего раздела единого страхового расчета: в поле «месяц» устанавливаем порядковый номер месяца начисления зарплаты. Прописываем код категории застрахованного лица. В соответствии с приложением № 8 приказа ФНС, «наемный работник» — значение НР. Затем приводим помесячную разбивку начисленных вознаграждений за труд.

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями для ОПС в 2021 г. — 1 465 000,00 рублей на одного работника.

Вот образец заполнения новой формы РСВ за 3 квартал 2021 для 3 раздела:

ВАЖНО!

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику соответствует суммам 1-го и 2-го разделов. Если имеются расхождения в заполнении, налоговики не примут отчет! РСВ не примут, и если обнаружены ошибки в персональных данных работников.

Как заполнить новый РСВ

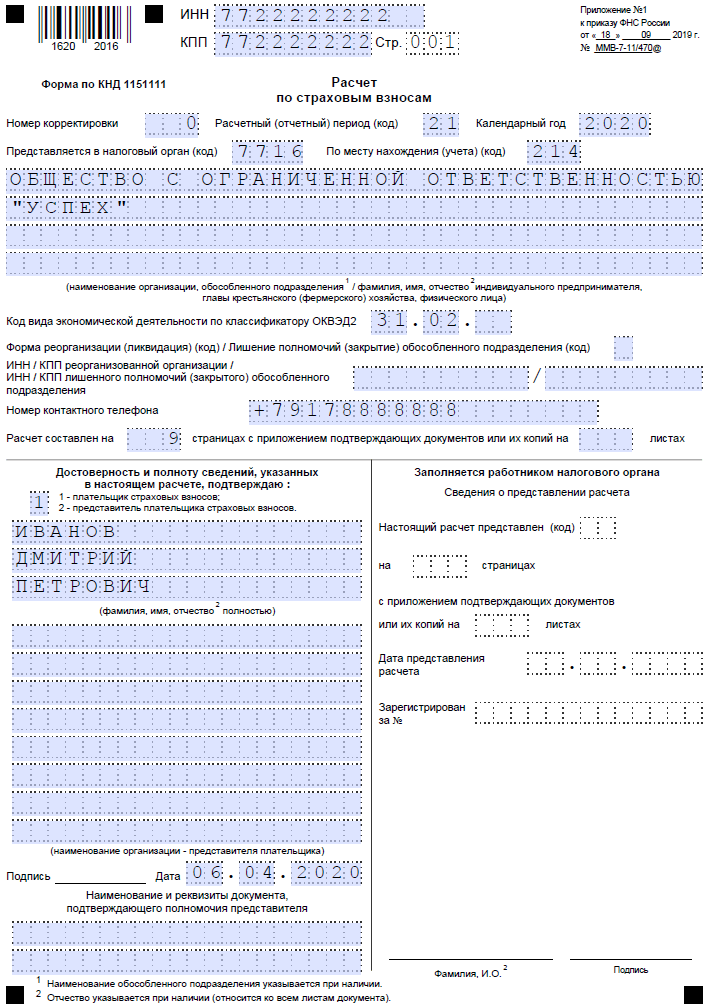

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

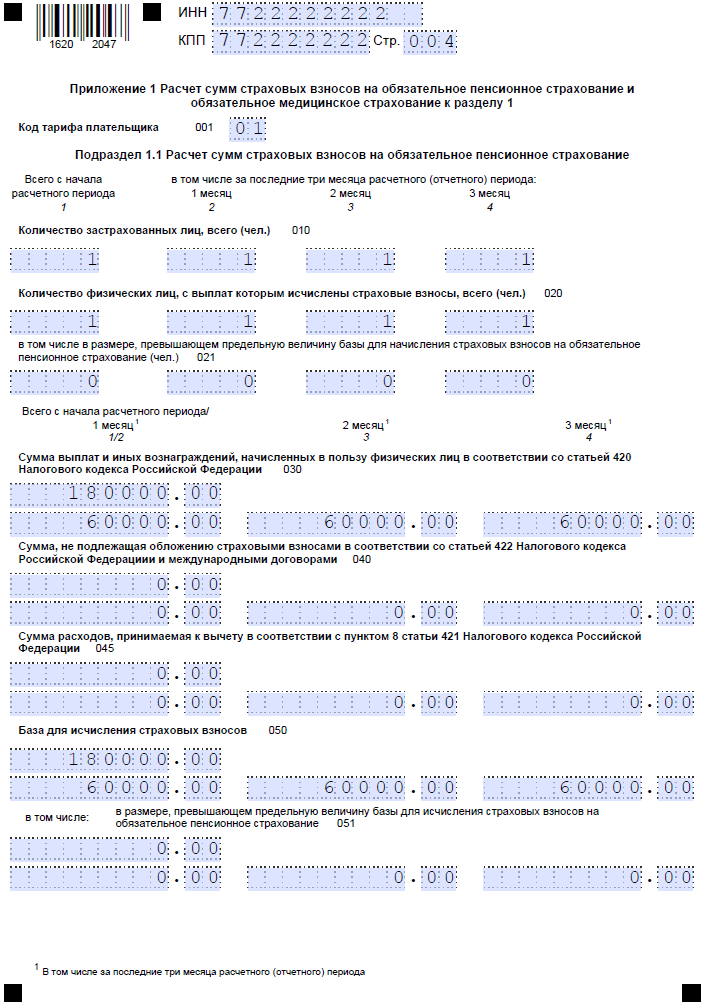

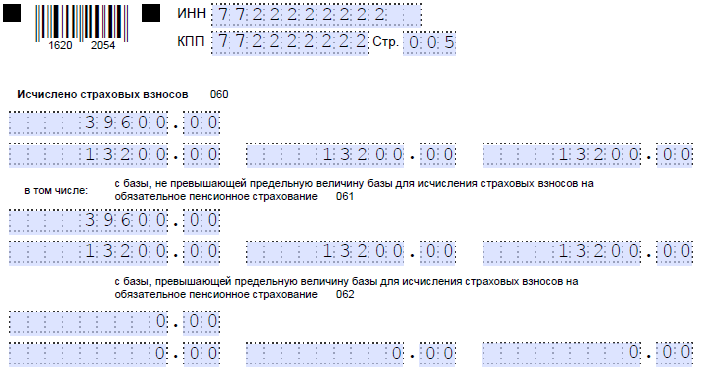

Приложение 1 к разделу 1

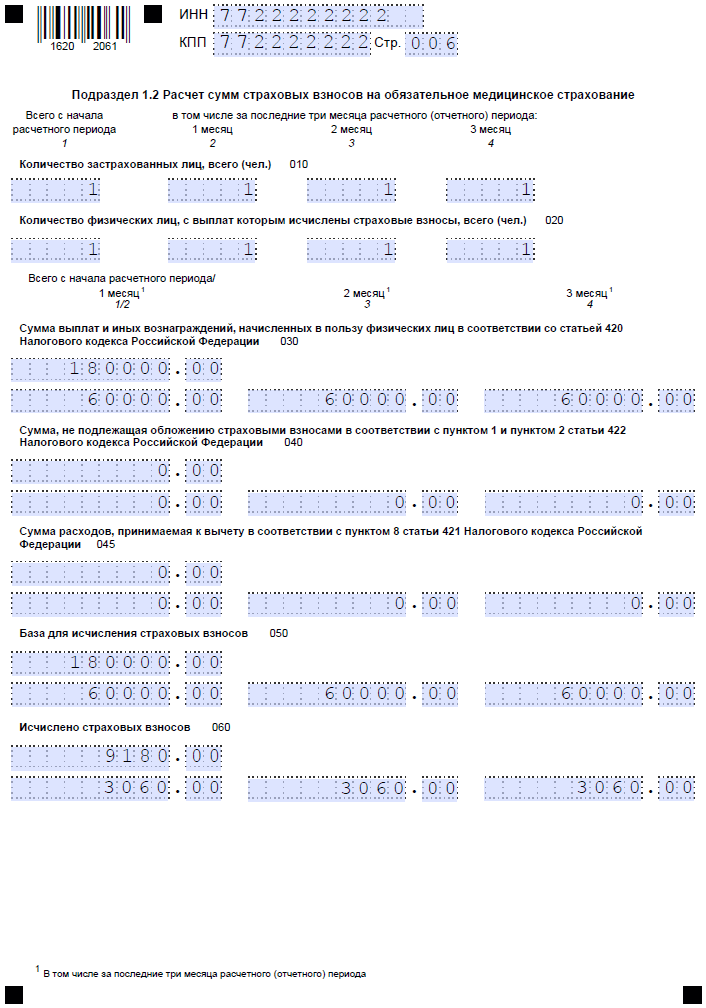

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

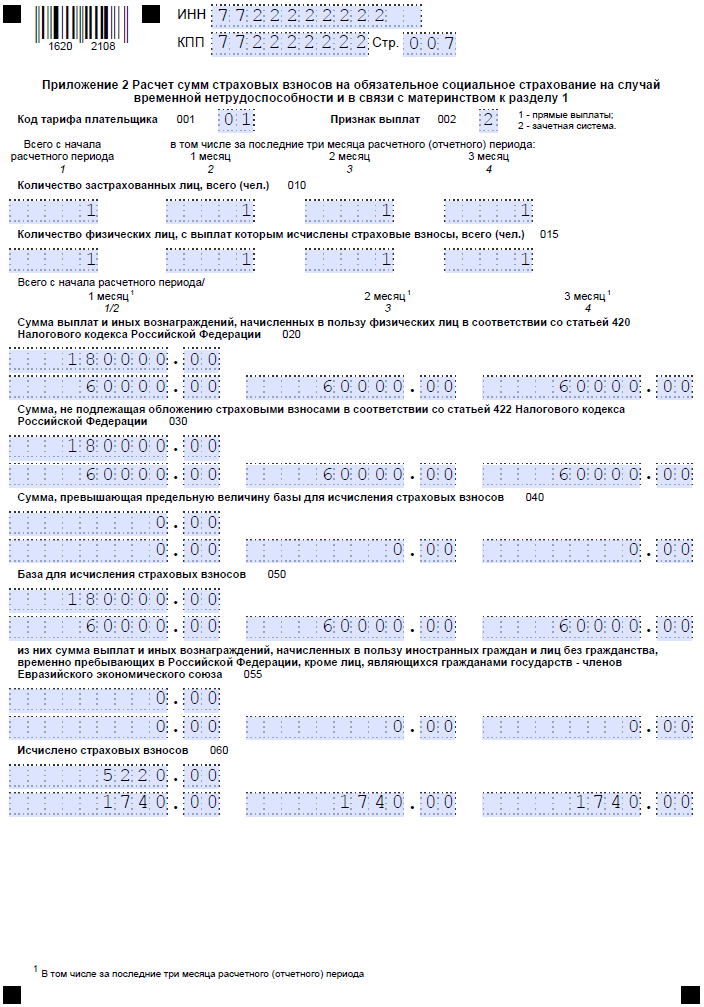

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Что делать, если пришло письмо от ООО «РСВ»?

Коллекторы заинтересованы в скорейшем погашении долга, поэтому в ход идут угрозы. Необходимо понимать, что не в их интересах доводить дело до суда. Процесс может затянуться и потребовать немалых расходов, поэтому к крайней мере прибегают редко. Не стоит идти на поводу у агентства. Прежде всего нужно выяснить, погашены ли все долговые обязательства перед банками и МФО. Информацию предоставят в компании, выдававшей кредит, или в Национальном Бюро Кредитных Историй после официального письменного обращения.

- Если задолженность есть, необходимо уточнить, когда она образовалась. 3 года – срок подачи исков по неуплате кредитов, после его истечения законных оснований требовать возврата денег у заемщика нет. В таких случаях рекомендуется игнорировать сообщения ООО «РСВ».

- Если долг погашен, что документально подтверждено, следует отсканировать справку, которая это засвидетельствует, и отправить на е-мейл ООО «РСВ»: info@rsvcollection.ru.

На сайте ФССП доступна информация об исполнительном производстве по делу. Суд мог пройти без участия ответчика, которому вовремя не сообщили о заседании. По законодательству коллекторы отвечают перед службой судебных приставов, поэтому в случае угроз, ночных звонков и других неправомерных действий можно обратиться с жалобой в ФССП. Если и это не поможет, нужно подавать заявление в прокуратуру или полицию. Поводом для обращения в надзорные органы послужит любое нарушение законодательства.

- Заемщику должно прийти официальное уведомление о перекупе долга. Если коллекторы не предупредили человека заранее, их действия незаконны.

- Коллекторским службам запрещено связываться с должниками по праздникам и выходным. По будням общение с гражданами проходит в четких рамках. Звонить нельзя раньше восьми утра и позже десяти вечера.

- Количество сообщений строго ограничено. В день не боле двух, в неделю – четырех, а за месяц – шестнадцати. В уведомлении должны быть контактные данные для обратной связи, сведения о долге и специалисте, работающем с должником.

Закон запрещает коллекторам:

- Нанимать не граждан России;

- Использовать в качестве коллекторов людей с не погашенной судимостью;

- Угрожать нанесением вреда должнику и его близким, применять физическую силу для давления;

- Портить имущество должника;

Структура и правила заполнения документа

Форма РСВ за 2020 год состоит из титульного листа и 3 разделов:

1. РАЗДЕЛ 1 – сводные данные по страховым взносам и 9 приложений.2. РАЗДЕЛ 2 — для глав КФХ и 1 приложение.3. РАЗДЕЛ 3 — персонифицированные сведения о каждом работнике.

Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять.

ТИТУЛЬНЫЙ ЛИСТ. Заполняют все без исключения страхователи.

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 — заполняют и сдают все ООО и ИП, выплачивающие доходы физлицам в течение отчетного квартала.

Раздел 2 и приложение 1 к Разделу 2 — заполняют главы крестьянских фермерских хозяйств.

Подразделы 1.3.1; 1.3.2; 1.4 приложения 1 к разделу 1 заполняются, если ИП или организация начисляет страховые взносы по дополнительным тарифам.

Приложения 5; 6; 7; к разделу 1 заполняют ИП или ООО, которые применяют пониженные тарифы при расчете страховых взносов.

Приложение 8 к Разделу 1 заполняют в случаях выплаты доходов иностранным сотрудникам или сотрудникам без гражданства.

Приложение 9 к Разделу 1 подлежит заполнению, если в отчетном квартале выплачивались доходы студентам, работавшим в студенческих отрядах.

Приложения 3 и 4 к Разделу 1 заполняют ИП или ООО, выплачивавшие пособия в отчетном квартале.

Выбрав относящиеся к вашей деятельности разделы, можно приступать к их заполнению.

Правила заполнения документа следующие:

1. Каждое поле отчета содержит определенный показатель, дополнять другой информацией нельзя.

2. Страницы нумеруются в соответствующих ячейках следующим образом: «001», «002»… «033».

3. Для записи десятичной дроби имеется два поля: в первую вписывается целая часть, а во вторую – остаток.

4. Текстовые поля заполняются слева направо, начиная с первого окошка.

5. Стоимостные показатели указываются в рублях и копейках, разделенных точкой.

6. При заполнении документа на компьютере используется шрифт Courier New (16-18 кегль).

7. В полях для количественных и суммовых показателей ставится «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знакоместах поля ставится прочерк.

8. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

9. В конце каждой страницы РСВ нужно поставить подпись, указать дату подписания.

10. При наличии печати она ставится на титульном листе.